소외된 곳까지 좋은 정보를 전달할 수 있는 사람이 되고 싶습니다

티앤엘, 증권사리포트[주주들이 바라는 워딩이 나왔음] + 최근 이슈[경쟁사 제품]

바닷속우체부

2024.06.10

최근 티앤엘은 임원들의 주식매도와 이달 초 있었던 기관IR 컨콜 이후 주가가 계속 빠지고 있었다.

최근 주가가 계속 빠지턴 티앤엘이 금일 오전부터 급등하고 있다.

아래의 유안타증권 리포트 영향으로 보이는데, 티앤엘 주주들이 가장 원하는 워딩이 나왔다.

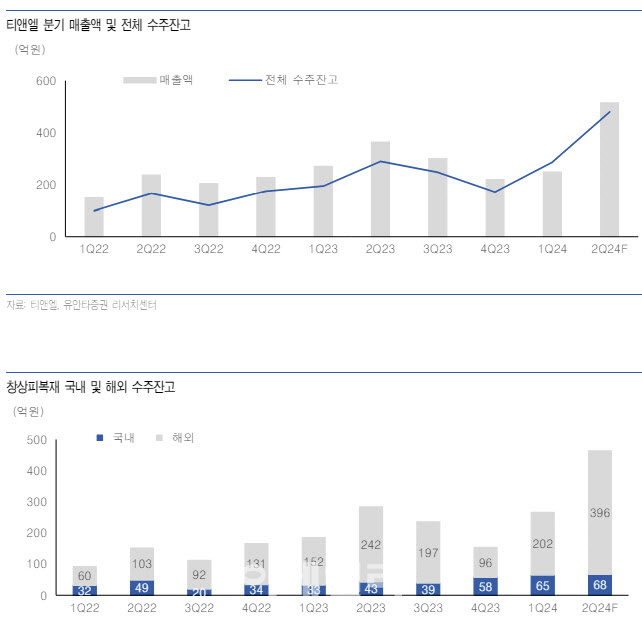

'상고하저'에서 '상고하고'

즉 하반기도 좋다!

작년 티앤엘은 전형적인 상고하저 패턴을 보이며 주가가 급격하게 빠지며 매수기회를 준 적이 있다.

시장은 올해도 마찬가지로 실적전망이 상고하저지만 상승추세 속에서 작년보단 완만한 상고하저를 예상하고 있었다.

아래 리포트의 내용으로 하반기 실적이 걱정보단 약간의 기대를 가져도 된다는 시그널을 시장에 제시했다.

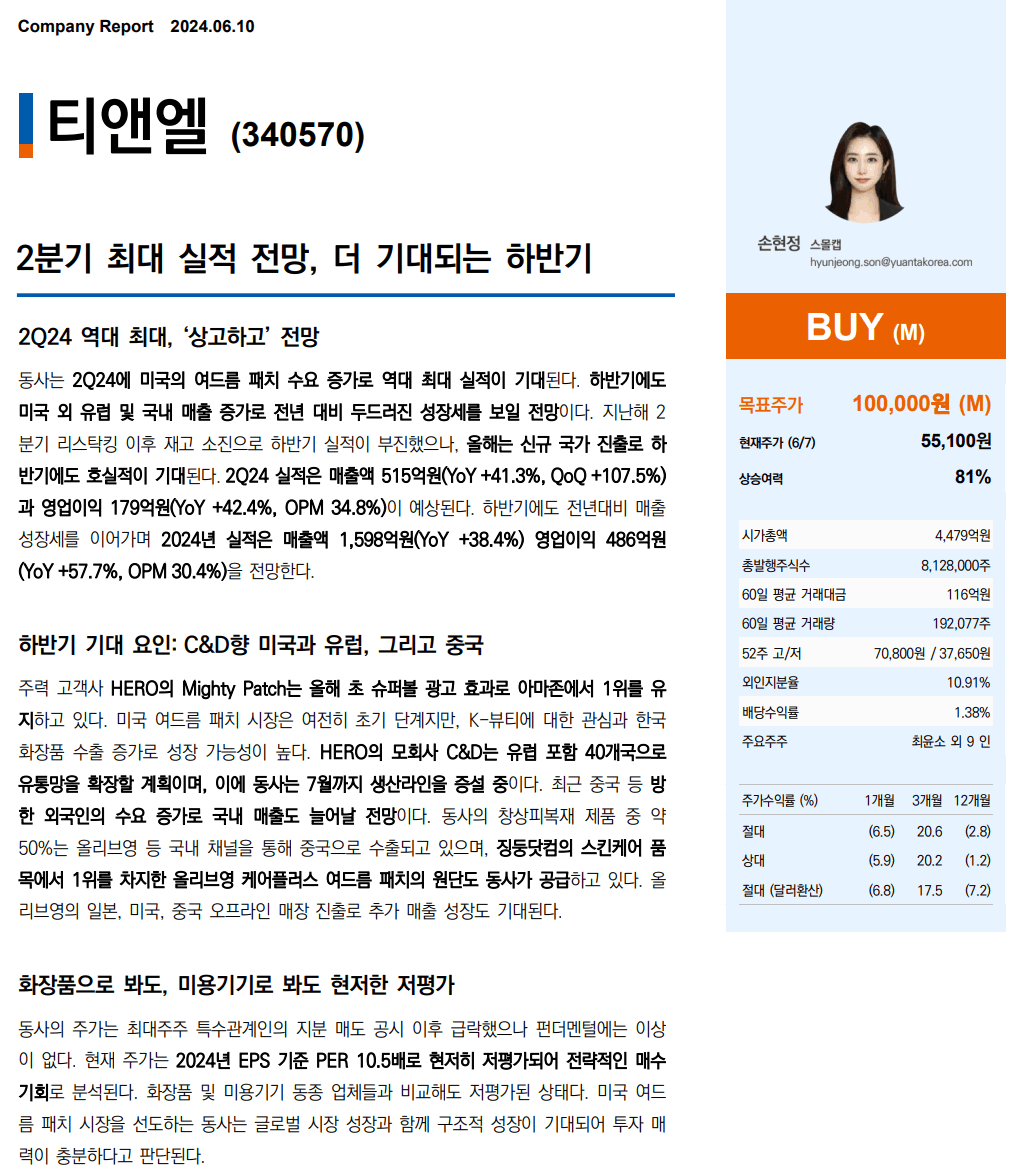

" HERO의 모회사 C&D는 유럽 포함 40개국으로 유통망을 확장할 계획이며, 이에 동사는 7월까지 생산라인을 증설 중이다. 최근 중국 등 방 한 외국인의 수요 증가로 국내 매출도 늘어날 전망이다. 동사의 창상피복재 제품 중 약 50%는 올리브영 등 국내 채널을 통해 중국으로 수출되고 있으며, 징둥닷컴의 스킨케어 품목에서 1위를 차지한 올리브영 케어플러스 여드름 패치의 원단도 동사가 공급하고 있다. 올리브영의 일본, 미국, 중국 오프라인 매장 진출로 추가 매출 성장도 기대된다. "

티앤엘은 이달 초 기관ir컨콜에서 올해는 40개국이 아닌 4개국으로 진출할 것 같다했으며, 나머지 국가들은 내년 중에 진출될 것으로 보인다고 하였다.

(애초에 올해 40개국 전부 진출하는 것이 무리였다고 보는데, 해당 컨콜 내용이 투자자들에겐 실망을 안겨준듯 하다. 거기에 임원매도까지 있었으니 주가에 대한 노이즈를 충분히 줄 수 있었다 싶다)

C&D의 정책에 따라 해당 일정에 대한 예상은 변동될 수 있다보니, 티앤엘 입장에선 수출국에 대한 부분은 최대한 보수적으로 이야기를 해온 것을 감안해야할듯 하다. 그렇기에 미국에서 입증된 성공방정식을 토대로 내년엔 수출국이 급증하지 않을까 기대되는 부분인긴하다.

추가적으로 국내 경쟁사라고 할 수 있는 라파스에서도 여드름패치를 아마존에 출시했다.

라파스의 여드름패치

티앤엘의 여드름패치

티앤엘의 마이티패치랑 너무 똑같지 않습니까...??

경쟁 제품 출시의 경우는 C&D의 역량으로 극복할 수 있는 부분이라고 생각이 된다.

(그렇기 때문에 C&D의 밴더이원화 움직임에 대해선 더욱 신경써서 팔로우해야하는 부분이겠다 )

결국 이번 라파스의 여드름패치 아마존 출시는 티앤엘과 C&D의 영업망, 브랜딩/마케팅, 기술력, 해자 등의 역량을 검증할 수 있는 부분이라고 보여지기 때문에 관심있게 지켜봐야할듯 하다.

티앤엘의 키펙터는

1. 40개국 수출 진행 사항

2. 하반기 수출 추이

3. C&D의 밴더 이원화

정도가 되는듯 하다.

티앤엘의 유안타증권의 티앤엘 리포트 전문을 보고 싶으시다면 아래 유안타증권 홈페이지로 접속하셔서 보시면 되겠습니다^^

댓글 0

첫번째 댓글을 남겨주세요