현재 수익률

-55%작성시 주가

21,900 KRW23.10.12 기준

목표가

57,000 KRW160%투자의견

매수투자기간

2023/10~2024/12

|

※ 감수인 ★★★ 본 리포트는 '유료' 정보입니다 ★★★

중국 모멘텀이 있는 감성코퍼레이션과 같이 중국 경기를 모니터링 하면 좋을 듯 합니다.

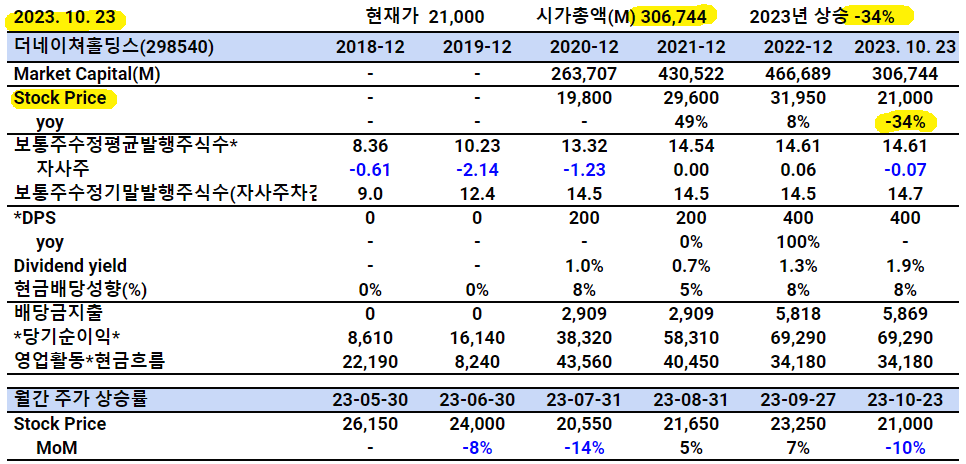

- 시가총액 3067억, 23년 주가 하락 34%.10월 주가 하락 10%. - 주식수가 2021년 말에 비해 조금 증가하였음. 이런 건 스톡옵션일 가능성이 있음. 23년 2분기 기준 972억 남음.

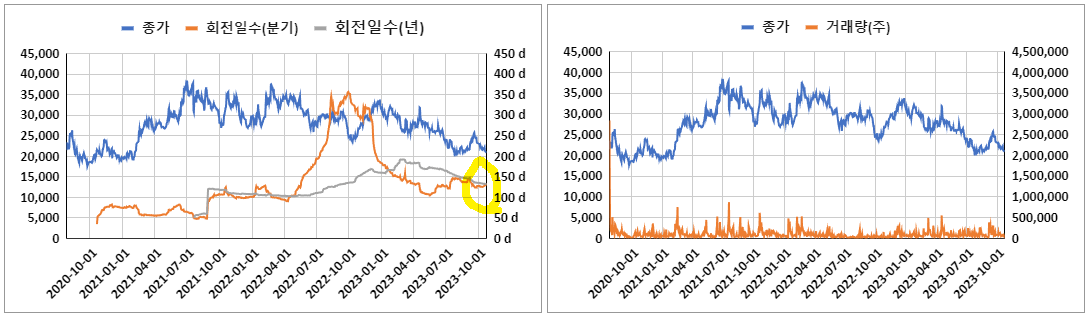

- 잠김물량 (대주주 38.8%)을 제외한 분기기준 거래량 회전일수가 129일임. - 동사에 대한 투자 센티가 많이 죽은 듯함. 의류업 자체가 그런 분위기인 듯.

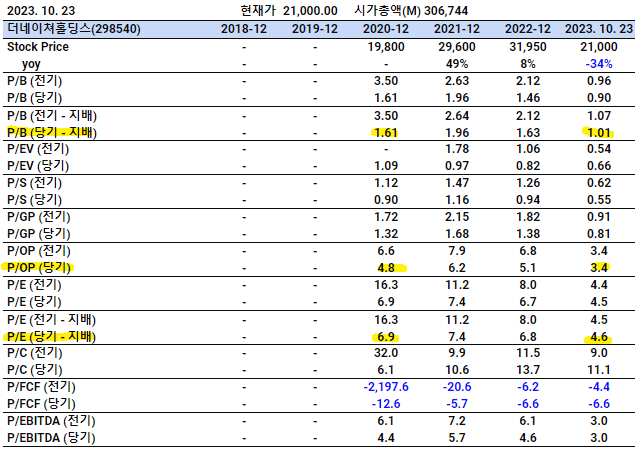

- 주가하락으로 멀티플이 하락함. - 과거부터 이익대비 멀티플 평가가 박한 듯함.

* 투자포인트, 프리미엄, 포트폴리오 보고서 외의 보고서는 모두 무료 공개입니다. |

1. 산업 분석

1.1. 의류산업

의류산업은 고객 충성도가 높은 브랜드일수록 제품을 구매하는 소비자가 경기에 덜 민감하여, 경기변동의 영향이 상대적으로 적게 나타나는 특성이 있다. 최근 소비의 고급화, 양극화 현상이 지속됨에 따라 소비자들은 새로운 시도를 하기 보다는 친숙성과 신뢰도를 갖는 대표 브랜드를 선호하는 경향이 나타나고 있다.

1.2. 의류산업 밸류체인

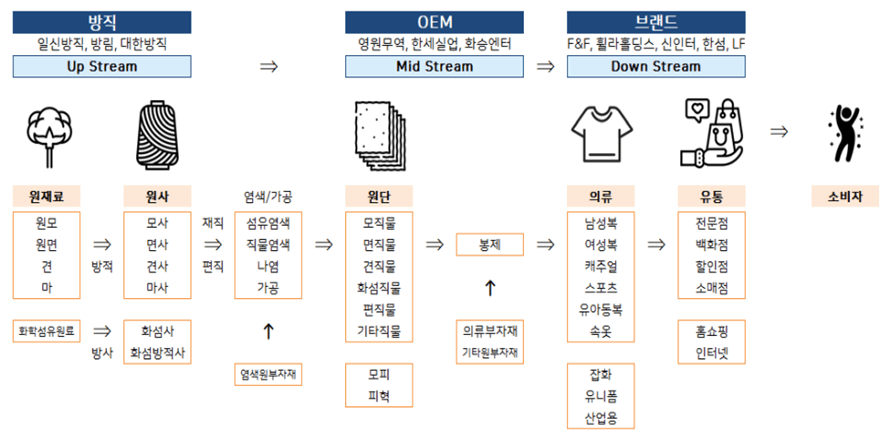

의류산업의 가치사슬은 크게 방직, OEM, 브랜드 순으로 구성된다. 방직과정을 거친 원단은 염색, 봉제를 거쳐 최종적인 의류로 완성된다.

[도표1] 의류산업 밸류체인

그 중 OEM은 주문자의 의뢰에 따라 브랜드의 상표를 부착하여 판매할 상품을 제작하는 업체이다. 주로 원재료비, 인건비 문제로 인해 동남아에 밀집되어 있다. 각 브랜드회사는 OEM업체에 외주를 맡겨 상품을 소비자에게 최종적으로 판매한다. 브랜드는 자체브랜드와 라이선스브랜드로 나눌 수 있는데, 후자는 해외에서 상표사용권을 사와 국내에서 상품을 생산하고 판매하는 브랜드를 말한다. 대표적으로 F&F의 MLB 등이 있으며, 더네이쳐홀딩스 또한 라이선스 브랜드에 속한다.

1.3. 국내 의류산업 현황

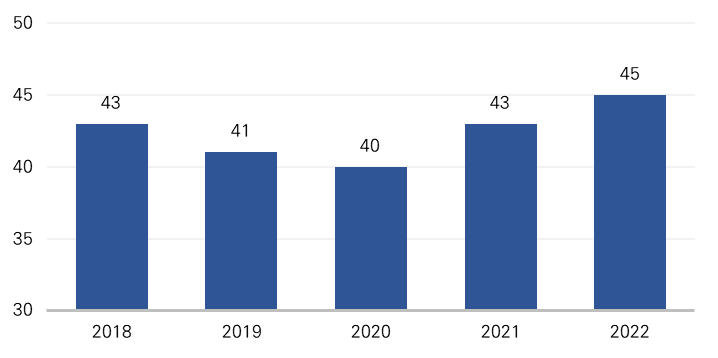

한국 섬유산업협회에 따르면, 2022년 국내 패션시장 규모는 약 45조 7,787억원으로 전년대비 5.2% 성장했다. 이전에는 코로나로 인한 국가간 이동제한, 생산 및 매장 셧다운 등으로 의류산업 전반에 걸쳐 가동률이 하락했지만, 코로나 상황의 완화와 리오프닝 효과로 위축되었던 소비심리가 점진적 회복세를 보이고 있다.

[도표2] 국내 패션시장 규모 (단위 : 조)

1.4. 의류 라이센싱 사업

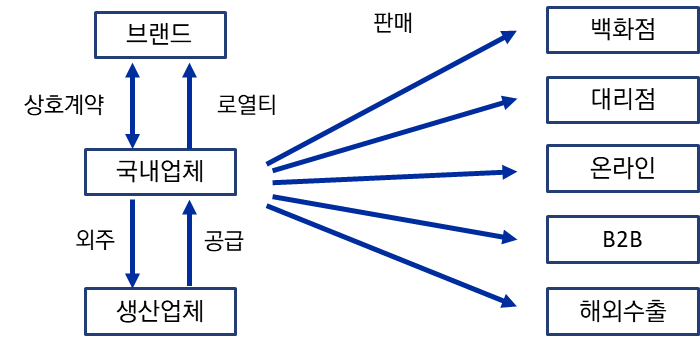

국내 의류 라이센싱 판매구조는 다음과 같이 이루어진다. 특정한 브랜드명을 사용하고자 하는 국내 기업이 브랜드 보유사와 라이선스 계약을 맺고, 해당 브랜드를 네이밍한 의류상품을 판매, 공급, 유통한다.

[도표3] 의류 라이센싱 판매구조

국내 라이센싱 업체 중 대부분이 자체생산설비를 보유하고 있지 않다. 전량 외주생 산방식으로 의류 사업을 전개한다. 이러한 방식은 대규모 부지나 공장설비를 필요로 하지 않기 때문에 고정비용이 크지 않다. 따라서 의류 라이선스 사업은 시장으로의 진입이 비교적 용이하다.

의류 사업에 있어, 브랜드 인지도와 고객의 충성도 또한 중요하다. 라이선스 브랜드들은 자신들의 브랜드력을 미리 확보하고 있다는 점에서, 단기적으로 이익을 보기에 유리한 구조이다.

1.4.1. 국내 라이선스 브랜드

가장 경쟁력 있는 라이선스를 보유한 국내 기업은 F&F와 더네이쳐홀딩스라 할 수 있다. F&F의 대표 라이선스 브랜드로는 DISCOVERY EXPEDITION과 MLB가 있으며, 동사의 경우 내셔널지오그래픽과 NFL을 꼽을 수 있다. 이들을 잇는 후발 주자들로는 한세엠케이의 NBA, 하이라이트브랜즈의 KODAK 등이 있다.

[도표4] 국내 라이선스 브랜드 현황

2. 기업 분석

2.1. 기업 소개

동사는 2004년 소형전자기기 및 차량용 전자제품 악세서리의 수입 및 판매 등을 목적으로 설립되었다. 2010년 "whatever it takes"를 도입하여 본격적인 라이선스 사업을 시작하였고, 2013년 내셔널지오그래픽의 판권을 획득하여 캠핑용품 및 아웃도어 의류 사업에 진출하였다. 이후 꾸준한 성장과 함께 사업 분야 및 카테고리를 확장 중이다. 현재까지 다양한 라인업 강화를 통해 트렌드를 선도하고 있으며, 라이프 스타일에 특화된 제품으로 시장을 이끄는 것이 목표이다.

2.2. 라이선스를 통한 브랜드 다각화

동사는 캠핑용품을 시작으로 사업분야를 의류와 액세서리까지 확대하였다. 자연과 함께하는 캐주얼 아웃도어로서 내셔널지오그래픽 어패럴을 출시하였다. 브랜드를 다각화하여 변해가는 트렌드와 시장의 니즈를 맞추고자 하였다. 워터스포츠 라인업인 배럴, 캐주얼웨어 라인에는 NFL, 마크곤잘레스가 있으며, 하이엔드 브랜드로 브롬튼 런던, 여성 특화 라인업으로는 베라왕이 있다.

[도표5] 더네이쳐홀딩스 브랜드 라인업

2.3. 대표 라이선스 브랜드

내셔널지오그래픽(이하 NGP)은 동사의 성장을 이끈 일등공신이다. 주요 타겟층인 MZ세대의 소비 트렌드를 파악하여, 기능 중심의 제품에서부터 캐주얼한 라이프스타일 제품을 모두 아우르는 포지셔닝 전략을 구축하였다. 특히, 플리스, 패딩, 캐리어 등의 제품이 매출 성장에 기여하고 있다.

동사가 2022년 5월 인수한 배럴(267790)은 서퍼(Surfer)들의 전유물로 여겨지던 래쉬가드를 대중화한 것으로 알려져있다. 국제수영연맹(FINA)의 인증을 받아 디자인과 기능을 모두 갖춘 워터스포츠웨어, 에슬레저웨어 및 액세서리를 주력 제품으로 내세워 업계 1위를 선도하고 있으며, 앞으로의 성장세가 더욱 기대되는 브랜드이다.

[도표6] 더네이쳐홀딩스 대표 제품군

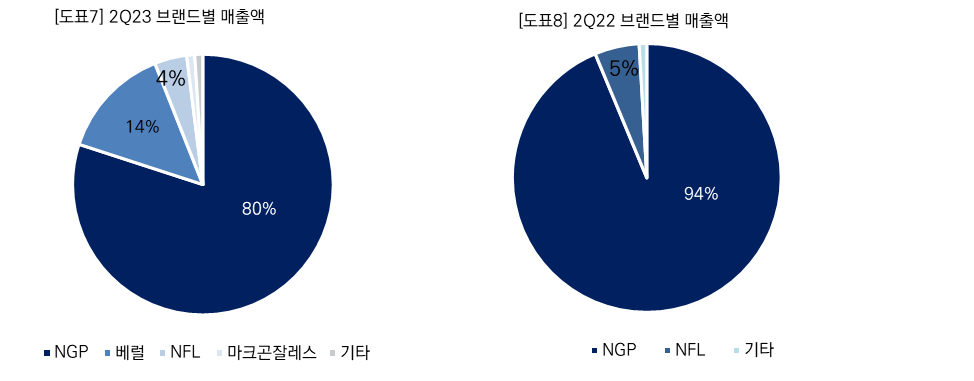

2.4. 브랜드별 매출액

브랜드별 매출액의 80%는 내셔널지오그래픽(이하 NGP)에서 발생한다. NGP는 핵심 브랜드로서 2Q23 매출에서 가장 많은 비중을 차지하고 있다. 신규 런칭 브랜드인 베럴은 14%의 매출비중을 차지한다. 신규브랜드가 기존브랜드의 매출을 상회하였다는 점에서 향후 매출비중이 더욱 증가할 것으로 예상된다. 두 브랜드를 제외한 매출비중순위는 NFL, 마크곤잘레스, 기타 브랜드 순이다.

2.5. 유통채널별 매출액

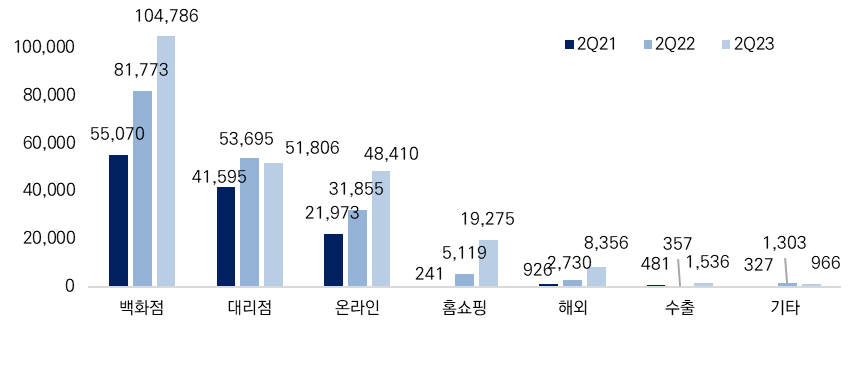

2Q23 매출액 순위는 백화점, 대리점, 온라인, 홈쇼핑 순이다. 동사의 매출액은 꾸준한 증가추세에 있으며, 특히 2Q22 대비 해외매출이 2Q23기준 8,356백만원으로 800%대의 증가세를 보이고 있다. 홈쇼핑 매출 또한 가파르게 성장하였다. 홈쇼핑 채널에서 주로 여행용 캐리어가 판매되는데, 캐리어 매출이 크게 반영된 것으로 보인다.

[도표9] 유통채널별 매출액 (단위 : 백만원)

2.6. 제2의 F&F?

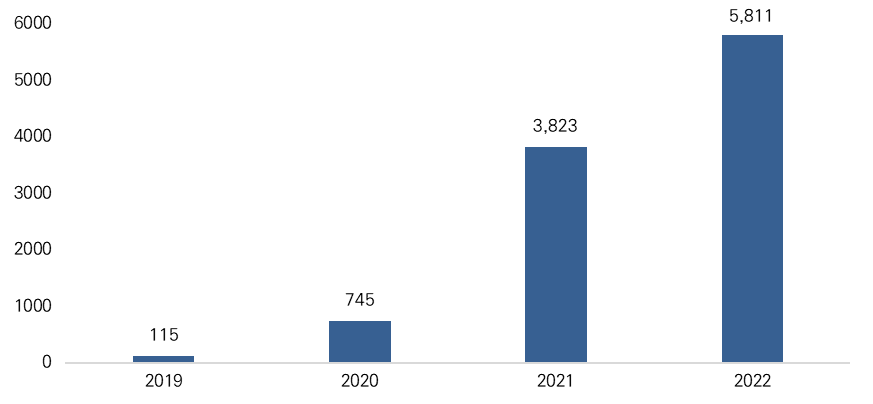

동사의 유의미한 경쟁사는 단연 F&F다. F&F는 MLB, 디스커버리 등의 라이선스 브랜드를 운영하고 있다. MLB는 이미 프리미엄 전략을 통해 중국 진출에 성공하였다. F&F는 MLB제품의 가격을 국내 가격보다 30% 높게 판매하며, ‘노세일’ 정책을 유지하고 있다. 중국 현지에서 MLB는 프리미엄 브랜드로 인식된다. 나아가 대리점의 수를 빠르게 늘리면서 현재 중국 내 1,100여개의 매장을 보유 중이다. 2022년 기준 F&F의 MLB 중국 매출은 약 5811억원으로 YoY +52% 성장하였다.

[도표10] MLB중국 매출액 추이 (단위 : 억원)

MLB의 경우처럼, 동사 또한 고가 라인 제품을 주력으로 브랜드를 전개할 계획이다. 중국의류시장에서 수입 브랜드의 시장가격이 고가에 형성되어 있기 때문에, 현지 고객에게 선택받기 위해선 ‘브랜드 고급화 작업’이 필요하다. 따라서 동사는 내셔널지오그래픽의 직영비율을 높이고 매장 수를 한정하는 프리미엄 전략을 펼칠 계획이다. 이러한 전략은 대리점 수를 빠르게 늘려 사업을 확장한 MLB보다, 내셔널지오그래픽의 브랜드 이미지가 더욱 고급화되어 안정적인 영업이익을 가져올 것으로 예상된다. 현재 동사는 중국진출 초기단계이므로, 향후 F&F의 경우와 같이 폭발적인 매출성장을 기록할 것으로 전망된다.

3. 투자포인트

3.1. 해외진출에 관한 사항

[도표11] 의류산업 밸류체인

3.1.1. 중국

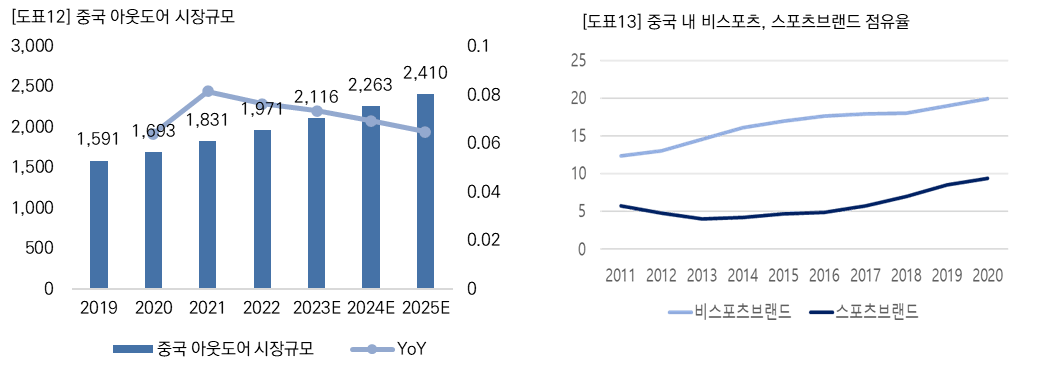

중국의 패션시장 규모는 전 세계 약 25%로, 미국(21%), 유럽(20%), 일본(4%)을 제치고 단연 세계최고다. 중국 내 아웃도어브랜드 선호도는 지속적으로 높아지고 있다. 비스포츠 브랜드가 더 높은 시장점유율을 보유하고 있지만, 스포츠 브랜드의 성장세가 훨씬 가파르다.

나아가 Z세대의 소비력을 무시할 수 없다. 중국 내 Z세대는 전체 인구의 19%에 달하는 약 2억6000만명으로, 많은 분야에서 주소비계층으로 떠오르고 있다. 2020년 기준 중국Z세대의 패션의류분야 1인당 연평균소비는 10,530위안(한화 약 196만)이며, 연평균 소비횟수는 8~15회이다.

[도표14] 중국 내 Z세대 연평균소비현황 (자료 : 코트라)

| 분류 | 패션 의류 | 모자/신발 | 화장품 | 액세서리 | 향수 |

| 평균 소비가격(위안) | 702 | 582 | 424 | 614 | 480 |

| 1인당 구매 횟수 | 15 | 12 | 12 | 8 | 9 |

| 1인당 연평균 소비금액(위안) | 10,530 | 6,984 | 5,088 | 4,912 | 4,320 |

중국시장 내 Z세대의 소비력은 더욱 높아질 것으로 보인다. 이들은 한류 브랜드에 대한 선호도 또한 높은데, KOTRA에서 발표한 자료에 따르면 중국 내 Z세대 사이에서 한국 ‘차오파이(트렌디한 브랜드)’에 대한 인기가 이어지고 있으며, 한국 의류에 대한 수요가 지속적으로 증가할 것으로 전망된다.

동사는 글로벌 패션그룹 베스트셀러(이하 BS)와 합작법인(JV, 동사 지분율 51%)을 설립하여 본격적인 중국시장 진출에 박차를 가하는 중이다. BS는 약 20개의 글로벌 브랜드를 보유한 덴마크의 패션그룹으로, 2022년 기준 약 6조4000억원의 매출과 중국 캐주얼 시장점유율 2위를 기록하였다. BS가 동사와 손을 잡은 것은 중국 내 사업 영향력을 더욱 넓이기 위함이다. 내셔널지오그래픽(이하 NGP)은 BS에게 새로운 이미지의 아웃도어 브랜드이며, 타 브랜드 대비 높은 가격이 형성되어 있기 때문에 중국진출에 있어 상당히 매력적인 브랜드로 보인다.

현재 NGP는 중국 베이징, 상해, 난징지역에 3개의 매장이 진출해 있으며, ‘23년 하반기에 4개의 매장이 더 오픈될 예정이다. 7개의 매장은 모두 직영점으로, 이후 직영점과 대리점의 비율을 1:3으로 맞추어 2026년까지 600여개의 매장을 런칭할 계획이다. 이러한 ‘프리미엄 시장 포지셔닝’은 동사에게 가파른 매출성장을 가져올 것으로 예상된다. 이에 따라, 현재 리오프닝으로 인한 소비회복과 중국의 소비 트렌드가 동사의 안정적인 캐시카우 역할을 할 것으로 전망된다.

3.1.2. 홍콩/대만

홍콩에 현재 8개의 NGP매장이 있으며, 한 개의 매장을 더 오픈할 계획이다. 2022년 홍콩의 여행제한이 해제된 이후, 12월에는 2~3개월가량의 매출수준을 웃도는 폭발적인 매출 증가세를 보였다. 대만의 경우에도 다르지 않다. 타이중, 타이베이 NGP매장의 매출은 국내지점을 포함한 전체 지점 중 20위권 수준이다. 대만에서만 상위 10%의 매출이 발생하는 것이다.

3.3. 안정적인 브랜드파워

현재 소비재시장은 경기침체, 인플레이션으로 인한 소비위축으로 낮은 성장률을 보일 전망이다. 맥킨지 발표자료에 따르면, 2023년 의류소비시장은 약 80조원으로 전년대비 3% 성장에 머물 예정이다. 의류는 소비재 중 경기변화에 따른 민감도가 매우 높다. 이러한 상황에선 ‘브랜드 고유 경쟁력’에 주목해야 한다. 특정 브랜드에 대한 로열티가 기업에게 안정적인 수익을 가져오는 것이다. 실제로 나이키 등 글로벌브랜드 기업들은 경기침체에도 영업이익률(opm)이 상승하는 모습을 보였다.

동사는 네셔널지오그래픽(이하 NGP), 마크곤잘레스 등의 라이선스를 통해 브랜드 인지도를 굳히고 있다. NGP의 경우, 매출은 YoY +7% 증가하였다. 전반적인 소비위축에도 불구하고 브랜드 로열티를 통해 안정적인 매출 성장세를 보였다.

MZ세대 사이에서 ‘고프코어룩’의 유행 또한 동사에게 높은 로열티를 제고해 줄 것으로 예상된다. 고프코어란 고프(gorp)와 놈코어(normcore)의 합성어로 일상복과 아웃도어복을 합친 패션이다. 스포츠/아웃도어룩에 대한 2030세대의 소비증가는 동사의 브랜드파워를 충분히 강화할 것으로 보인다. 나아가 아웃도어 의류상품은 대부분 고단가이기 때문에 안정적인 매출을 뒷받침할 수 있을 것으로 예상된다.

[도표17] 고프코어룩

4. 리스크

4.1. 마크곤잘레스 법적 분쟁

동사의 브랜드 라인 중 하나인 ‘마크 곤잘레스(Mark Gonzales)가 현재 법적 분쟁 중이다. 본래 마크 곤잘레스는 일본의 사쿠라그룹 및 주식회사 비케이브를 통해 국내에 진출하였다. 이후 마크 곤잘레스는 더네이처홀딩스와 라이선스 단독 계약을 체결하였다. 그러나 비케이브가 상표권을 무단 사용하였고, 결국 법적 절차에 진입하였다. 그 결과, 2022년 마크 곤잘레스의 주장을 받아들여 비케이브에 대한 등록상표 무효 심결을 내렸으며, 현재 저작권 침해 금지 소송 등의 민형사상 소송이 진행중 이다.

해당 소송에서는 더네이쳐홀딩스가 승소하였으나 아직 법적 분쟁은 진행중이다. 마크곤잘레스 미국 본사는 국내 특허심판원에 서명 상표, 엔젤도형 상표 등록 무효심판을 의뢰결과 각각 ‘22년 6월과 9월에 승소하였으나, 사쿠라인터네셔널에서 불복하여 현재 아직은 법적분쟁 중이다. 이러한 법적 분쟁이 진행되고 있는 동안은 ‘와릿이즌’의 상품 판매가 가능하여 소비자들로 하여금 마크곤잘레스 제품과 혼동을 야기하기 때문에 아직 리스크로 판단하였다.

4.2. 라이선스 계약기간

라이선스에 관한 판권은 해당 브랜드가 영위하는 고유의 권리이다. 라이선스 연장계약에 실패하거나 새로운 계약 연장 시 브랜드가 과도한 수준의 로열티를 요구한다면 라이선스 기업은 본질적으로 약한 협상력을 가질 수 밖에 없다.

더불어 브랜드가 해당 라이선스 계약을 종료한 후, 직접 경영을 추진할 가능성이 존재한다. 과거, 국내 이랜드 그룹은 푸마와의 라이선스 계약을 통해 국내에 푸마 브랜드를 런칭했다. 이후, 국내 시장에서 안정적 안착과 좋은 실적으로 산업을 이어나갔지만, 계약 만료 이후 푸마는 한국시장에 대한 직접경영을 추진한 바 있다.

[참고] 브랜드별 라이선스 기간

|

계약상대방 |

계약내용 |

계약만료시기 |

|

Disney Korea |

National Geographic 브랜드 라이선스 계약 |

2026년 12월 31일 |

|

FCA US LLC |

JEEP 브랜드 라이선스 계약 |

2023년 12월 31일 |

|

NFL INTERNATIONAL LLC |

NFL 브랜드 라이선스 계약 |

2025년 03월 31일 |

|

Tulumize Inc |

Mark Gonzales 라이선스 계약 |

2027년 12월 31일 |

|

Brompton Bicycle Ltd. |

Brompton 라이선스 계약 |

2027년 12월 31일 |

5. Valuation

5.1. 평가 방법

동사는 전량을 외주 생산하는 완사입방식으로 감가상각 대상이 되는 설비가 없다는 점, 해외 진출을 통해 ROE의 성장을 기대할 수 있다는 점들을 고려하여 P/E(주가수익비율)이 적합하다고 판단했다. 나아가, 유의미하게 비교할 수 있는 선행주자가 존재하는 만큼, 해당 기업의 Historical PER과 동사의 PER을 비교하여 Multiple을 부여하는 방식으로 값을 도출하였다.

5.2. 매출 추정

|

|

2020 |

2021 |

2022 |

2023 2Q |

2023E |

2024E |

|

제품 매출 (a+b+c) |

2,928 |

3,692 |

4,949 |

2,422 |

6,017 |

7,196 |

|

의류 (a) |

2,485 |

3,164 |

3,887 |

1,597 |

4,664 |

5,643 |

|

여행용 캐리어 (b) |

118 |

71 |

336 |

310 |

502 |

533 |

|

용품 외 기타 (c) |

325 |

457 |

726 |

515 |

851 |

1,020 |

|

상품 매출 |

0.9 |

1 |

9 |

5 |

10 |

13 |

|

기타 매출 |

4 |

9 |

21 |

10 |

19 |

29 |

|

총 매출액 |

2,933 |

3,702 |

4,979 |

2,437 |

6,046 |

7,238 |

|

YoY% |

25% |

26% |

34% |

- |

21% |

20% |

더네이쳐홀딩스의 매출부문은 크게 제품매출, 상품매출, 기타매출로 구분된다. 세 개의 매출부문을 각각 추정한 뒤, 이를 합산하였다. ‘23년은 2Q23 매출액을 반영하였다.

5.2.1. 제품매출 추정

5.2.1.1. 의류

2023년의 경우, 의류 매출은 동사의 연평균 매출 성장률을 반영하여 계산하였다. 경기침체로 인한 소비둔화 우려에도 동사는 의류 부문에서 꾸준히 연평균 25%의 성장률을 유지하고 있으며, 국내 아웃도어 시장 또한 YoY +6.9% 성장하였다. 보수적으로 20%의 성장률을 보일 것으로 가정하여 값을 산출하였다.

2024년의 경우, 중국 진출로 인한 실적이 매출에 본격적으로 반영될 것으로 보고 20%의 성장률과 ‘20~’22년 중국 아웃도어 시장의 연평균성장률을 곱하여 값을 추정하였다.

5.2.1.2 여행용 캐리어

2023년의 경우, 캐리어 매출은 해외여행 수요 증가 및 홈쇼핑을 통한 방송 효과로 2Q22 대비 87%의 성장률을 보였다. 해외여행 수요가 더욱 늘어나며 캐리어 수요 또한 증가할 것으로 보인다. 이미 상반기에 ‘22년 매출의 약 90%를 달성했으므로, 이를 반영하여 전년 대비 50%의 매출성장이 충분히 가능할 것으로 판단하였다.

2024년의 경우, 해외여행의 수요가 완만하게 증가할 것으로 예상되어 여행용 가방 시장의 연평균 성장률을 따라 값을 산출하였다.

5.2.1.3 용품 외 기타

용품 외 기타부문은 신발, 가방, 액세서리 등의 매출로 구성된다. 대부분 의류 매출의 영향을 받는 것으로 보인다. 특별한 성장 모멘텀이 없으므로 ‘23년, ‘24년 모두 동사의 의류 매출 성장률을 따르되, 이를 더 보수적인 값으로 추정하였다.

5.2.2. 상품매출 추정

상품 부문은 모자 등의 매출로 구성된다. 모자는 상품 단가가 낮고, 전체적인 매출에서 낮은 비중을 차지하고 있다. 의류 매출을 따라가는 경향이 있으므로 ‘23년, ‘24년 모두 동사의 의류 매출 성장률에 따라 값을 계산하였다.

5.2.3. 기타매출 추정

제품, 상품 이외의 매출로 구성된다. 수수료 비율과 기타 사항들이 구체적으로 나와있지 않아, 23년의 경우에는 2분기 매출을 반영하여 값을 추정하였다. 24년의 경우, 해외 진출로 인한 매장 수가 늘어나 수수료 등의 증가로 전년 대비 50% 성장에 무리가 없다고 판단하였다.

5.3. 비용 추정

5.3.1. 매출원가 추정

매출원가에서 가장 큰 부분을 차지하는 면화의 가격은 점차 안정화를 찾아가는 중이다. 미국 농무부(USDA)의 세계 면화 전망에 따르면 2023/24년 세계 생산량이 소비량을 소폭 하회하여 세계 재고량 이 감소할 것으로 예상된다. 코트룩 A 지수(Cotlook A-Index)는 면화 가격을 21/22시즌과 22/23 시즌의 높았던 가격이 파운드당 평균 97센트로 완만하게 하락할 것으로 전망하였다.

‘23년도 매출액은 상반기까지의 원가는 공개되었다. 그러므로 2분기까지의 원가에 겨울 의류의 특수성을 반영하여 2%를 더하여 추정하였다.

5.3.2. 판매관리비 추정

동사는 라이선스업에 종사하는 회사로, 매출과 연동하여 그 로열티를 지불한다. 앞으로 매출이 증가할 것으로 예상되는 바, 디즈니사에 지급해야하는 로열티도 증가할 것이고, 해외진출에 있어 초창기인 만큼 마케팅에 있어서도 지출이 증가할 것으로 예상한다. 올해 말에 매장을 점차 개장하고, 내년에 본격적인 확장이 이루어 지는 만큼 ‘24년도에 지출이 더 증가할 것으로 추정하였다.

5.3.3. 법인세 및 기타손익 추정

매출액이 증가함에 따라 법인세 비용이 일정하게 증가하였다. 2022년 189억 원을 기록하였는데, 법인세에 관하여 특별한 변동사항이 없다고 판단되므로 이전과 동일한 증가분을 적용하여 ‘23년, ’24년의 값을 추정하였다.

5.4. 추정 손익계산서

|

|

2020 |

2021 |

2022 |

2023E |

2024E |

|

매출액 |

2,933 |

3,702 |

4,979 |

6,046 |

7,238 |

|

YoY% |

25% |

26% |

34% |

21% |

20% |

|

매출원가 |

929 |

1,136 |

1,594 |

1,880 |

2,012 |

|

매출총이익 |

2,004 |

2,566 |

3,385 |

4,166 |

5,226 |

|

판매비와관리비 |

1,460 |

1,877 |

2,475 |

2,846 |

3,416 |

|

영업이익 |

544 |

689 |

910 |

1,320 |

1,810 |

|

opm% |

19% |

19% |

18% |

22% |

25% |

|

세전이익 |

539 |

721 |

882 |

1,032 |

1,235 |

|

법인세비용 |

155 |

138 |

189 |

264 |

301 |

|

당기순이익 |

383 |

583 |

693 |

768 |

934 |

5.5. Valuation 및 적정주가 산출

동사가 영위하는 라이센스 산업의 국내 선행기업은 F&F이며, 동사가 추진 중인 중국시장 진출의 선두 주자라고 할 수 있다. 따라서 적정주가 산출을 위해 F&F의 중국시장 진출 이후 매출액 성장세가 두드러지는 시기의 PER을 선정하였다.

F&F의 중국법인 F&F CHINA의 매출액은 2021년 2Q 기준 약 331억원으로 전체 매출액 중 14.3%를 차지하였다. ‘2021년 3Q F&F CHINA의 매출액은 전기대비 368% 증가한 약 1550억원으로, 매출액 비중 22%를 기록하며 시장에 성공적으로 안착하였다.

따라서 F&F의 2021년 3Q 분기말 EPS 13,439원과 해당일 수정주가 141,800원을 기준으로 Multiple 10.55을 도출하였다. 앞서 산출한 선행기업의 PER 10.55와 동사가 추진 중인 사업, 두 기업이 중국에 진출한 시기 및 의류산업 PER 7.8을 함께 고려하였을 때 두 지표의 평균인 9.1을 적정 PER로 최종 산정하였다.

작성일 기준 현재주가와 유통가능 주식수를 통해 산출한 목표주가는 다음과 같다. 더네이쳐홀딩스의 적정주가는 57,000원이며, 기준일(10/10) 주가 대비 166%의 상승여력이 존재한다. 이에 따라 투자의견 BUY를 제시한다.

|

Valuation |

|

|

추정 당기순이익(단위: 억원) |

934 |

|

유통 주식수 |

14,710,567 |

|

추정 EPS(단위: 원) |

6,349 |

|

Target PER |

9.1 |

|

목표 주가(단위: 원) |

57,000 |

|

현재 주가(단위: 원) |

21,750 |

|

상승여력 |

160% |

Disclaimer

- 저자는 보고서 제공 시점 기준 일부 보유하고 있어 편향된 시각일 수 있습니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

한국외국어대학교POSTRADE

파머

콘텐츠 5

팔로워 43