원 달러 환율에 변수가 발생할 듯해서, 정리해 봅니다.

1. 환헤지(Foreign Exchange Hedging)는 환율이 바뀌었을 때 손해를 보지 않기 위해 실행하는 다양한 금융기법을 말함.

2. 환헤지에는 선물환 계약(Forward Contract), 통화옵션, 통화Swap, 내재적 헤지(Natural Hedge) 등 여러 가지 방법이 있음.

3. 한국 기업이 가장 많이 사용하는 환헤지는 선물환 계약임.

4. 달러로 수주를 받는 조선업이 대표적인 선물환 계약 산업임.

5. 조선업의 선물환 계약에 대해서는 아래 글에서 설명한 적이 있어서 별도로 설명하지는 않겠음.

원 달러 환율과 선물환 매도 (feat 조선업,.. : 네이버 블로그

원달러 환율과 선물환 매도 (feat 조선업, 환헤지, 삼성중공업)

연말에 계속 어려운 이야기를 쓰는듯하네요. 이번 글은 이론적인 설명이 있어서, 좀 어려운 이야기입니다. ...

6. 나머지 환헤지도 환율변동 위험을 회피한다는 기본 목적은 같다고 봐도 됨.

7. 환헤지에는 다양한 방법들이 있는데, 통화옵션(Currency Option)을 사는 방법도 있음.

8. 통화옵션은 특정한 날짜에 미리 정한 환율로 통화를 교환할 수 있는 권리를 구매하는 방법임.

9. 환율이 유리하게 변하면 옵션을 포기하고, 환율이 불리해지면 옵션을 실행하는 식으로 돌아감.

10. 뭐든 한쪽에 일방적으로 유리하게 구조가 세팅되면 가격이 비싸짐.

11. 환율이 유리하면 옵션을 포기하고, 불리하면 실행할 수 있는 통화옵션은 가격 측면에서 가장 비싼 축에 들어가는 환헤지 방법임.

12. 세 번째 방법은 통화스와프(Currency Swap)임.

13. Swap는 교환한다는 말로, 통화뿐만 아니라 금리등 여러가지를 교환할 수 있음.

14. 과거 고정금리와 변동금리의 가격차이가 많이 났던적이 있었음.

15. 이것을 활용해서 금리 Swap 방식으로 주택담보대출 상품을 만든 기억이 남.

16. 예를 들면 5년간 5%의 고정금리와 2%대의 변동금리(CD금리)를 1조원 규모로 7년간 교환하는 계약을 체결함.

17. 매달 1조 원에 대해서 5% 고정이자를 받고, 변동금리인 CD(양도성예금증서) 금리를 지불하는 것임.

18. 5%를 고정으로 받고, 2%대 CD 금리를 지불하는 것이 유리해 보이지만, CD 금리가 5% 이상 올라가면 손해가 남.

19. 계약기간이 7년이라 지금은 고정금리가 유리해 보여도 변동금리가 더 높아지면 손실로 전환되는 계약인 것임.

20. 이럴 때 1조 원을 CD 금리에 연동된 주택담보대출로 돌리면 커버가 가능함.

21. CD연동대출을 하면, 주담대 대출자들이 CD+**%로 이자를 내기 때문임.

22. 이렇게 보완을 해놓으면 변동금리가 고정금리보다 높아져도, 변동금리 대출자에게 이자를 받아서 지불하면 됨.

23. 내부적으로 CD 금리를 운영해서, 금리Swap의 위험을 헤지한다는 말임.

24. 위와 같은 방식에서 가장 큰 위험은 CD와 연동된 주택담보대출의 조기 상환임.

25. CD 금리에 연동되는 주담대 잔액이 Swap규모 이상 유지되면 문제가 없지만, 조기상환이 많아 잔액이 줄어들면 위험에 노출되는 것임.

26. 이렇게 금리를 Swap 하는 방법도 있지만, 통화를 Swap 하는 방법도 많이 사용함.

27. 금리평가이론(Interest Rate Parity Theory)에서는 양국 간 금리 차이가 날 때 통화를 Swap 하는 계산식을 알려줌.

28. Swap Rate(SR) = F - S = S X {(rv - Rf) X d/360} / (1 + Rf X d/360)인데, 복잡해서 실무적으로는 잘 쓰지 않음.

※ S : USD/JPY의 Spot 환율, F : USD/JPY의 Forward 환율

29. 95% 이상 비슷한 결과를 직관적으로 알 수 있는 방법이 있으면 그 방법을 쓰게 됨.

30. 달러와 환헤지를 하는 비용은 미국 국채 3개월 물과 해당화폐 동일물간 금리차이에 약간의 중개 수수료를 더하면 됨.

31. 환헤지를 했다고 H가 붙어있는 투자 상품들이 있음.

32. 이런 투자상품들이 한가지 방법으로 환헤지를 하는 경우는 드물고, 몇 가지 환헤지 방법을 그때그때 섞어서 운용하는 것이 보통임.

33. 환헤지 비용을 정확하게 검증하기 어렵다는 말임.

34. 하지만, 환헤지 주기를 알면 95% 수준으로 유사하게 추정할 수 있음.

35. 3년짜리 환헤지 투자 상품이라고 하더라도, 3개월 주기로 환헤지를 하는 경우가 대부분이기 때문임.

36. 3개월짜리 미국 국채 수익률과 차이에 약간의 운용 수수료를 더하면 환헤지 비용을 추정할 수 있는 이유임.

37. 국민연금도 환헤지를 해외투자에 활용하고 있고, 국민연금의 환헤지는 다음과 같이 돌아감.

38. 국민연금이 해외투자를 하려면 원화를 달러로 바꿔야 함.

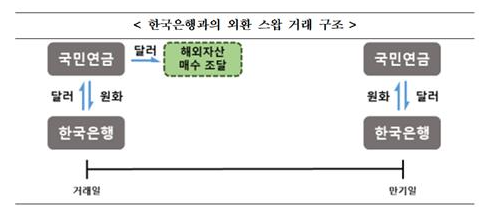

39. 시장에서 원화를 달러로 바꾸면, 바꾸는 시점에는 달러가 부족해서 환율이 오르게 됨.

40. 해외 투자 기간이 종료되면 달러를 다시 원화로 바뀌어 한국으로 들여오게 됨.

41. 달러를 원화로 바꿀 때 달러 가격이 오르거나 내리는가에 따라서 환이익과 환손실이 갈리게 됨.

42. 환헤지는 환율로 투자손익이 바뀌는 것을 방지하기 위해, 지금 시점의 환율로 고정시키는 것임.

43. 국민연금의 환헤지는 민간 상업은행들과 체결할 수도 있지만, 한국은행과의 통화 Swap(교환)으로도 실행될 수 있음.

44. 한국은행이 국민연금에게 원화를 받고 한국은행이 보유한 달러를 빌려줘서, 그 돈으로 해외투자를 하는 방식이 통화 Swap임.

45. 일시적으로 한국은행의 외화보유고가 줄어들지만, 만기에 국민연금이 빌려간 달러를 상환하면 줄어든 외화보유고가 원복이 됨.

46. 이렇게 하면, 국민연금이 시장의 달러로 해외투자를 하지 않아서, 시장에 풀린 달러를 귀비로 만들지 않을수 있음.

※ 귀비: 흔싸귀비, 흔하면 싸지고 귀하면 비싸짐

47. 만약 오늘 1471원대 환율로 1년짜리 외환스왑을 100억달러 한다면, 국민연금은 14.71조원을 주고 100억달러를 빌려옴.

48. 100억달러를 1년간 운용해서 수익을 내고, 1년뒤 100억달러를 한은에 주고 14.71조원을 받아오게 됨.

49. 투자손익은 국민연금이 알아서 먹고, 빌린 100억달러를 그대로 갚고 14.71조원을 받아오는 것임.

50. 만약 1년뒤 환율이 1471원에서 1371원이 되었다고 가정을 해봄.

51. 국민연금이 환헤지를 하지 않았으면 100억달러로 13.71조원을 교환하게 되는데, 환헤지가 있어서 14.71조원을 받을 수 있음.

52. 1조원의 환이익을 국민연금이 보게 됨.

53. 반대의 경우도 당연히 있음.

54. 1년뒤 환율이 1571원이라고 하면, 국민연금은 반대로1조원의 환손실을 보게 됨.

55. 환헤지 만기시점의 환율에 따라서, 환헤지가 이익이 될지 손해가 될지가 결정 되는 것임.

56. 내년 9월에 WGBI편입이 실행될 예정이라, 환율이 낮아질 요인은 남아 있지만, 이익이 될지 손해가 될지는 만기까지 가봐야 암.

57. 현재 한국은행과 국민연금 간에는 650억 달러의 외환스와프 계약이 이미 체결되어 있음.

58. 국민연금의 환헤지 전략은 전술적 환헤지와 전략적 환헤지로 나뉘어 짐.

59. 전술적 환헤지는 국민연금의 기금 운용본부에서 자체적으로 운용할 수 있는 환헤지 한도로 해외투자금의 5%임.

60. 현재 환헤지 실행금액이 2.75%인데, 5%로 확대하면 109억 달러를 추가로 헤지 할 수 있음.

61. 2.75%에 2.25%를 추가해도, 109억 달러는 충분한 규모로 볼 수는 없음.

62. 전략적 환헤지를 할 것인지가 핵심임.

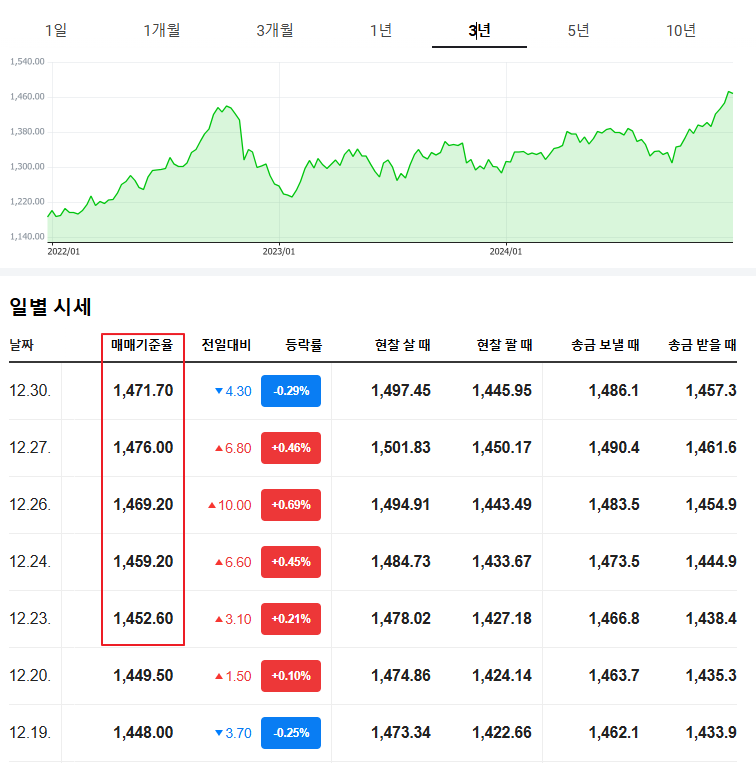

63. 전략적 환헤지는 해외투자금의 10%까지 할 수 있어서, 해외투자금 4,855억 달러의 10%인 485억 달러까지 할 수 있음.

64. 전략적 환헤지는 국민연금 기금 운용본부 내부 판단으로만 실행하는 것이 아님.

65. 환헤지 발동 조건이 별도로 있음.

66. 전략적 환헤지 발동 조건은 다음과 같음.

'2001년부터 지금까지의 환율 분포도가 2.58 시그마(표준편차)이상, 즉 신뢰구간 99%이상 벗어나는 극단적인 상황이 5영업일 이상 지속될때 발동한다"

67. 시그마, 표준편차, 신뢰구간 등 어려운 단어가 나오니 어질어질할 것임.

68. 1,451.6원으로 보면 됨.(2001년부터 현재까지 24년간 평균이라 쉽게 바뀌지 않는 숫자임)

69. 위 말을 해석하면, 1,451.6원 이상으로 환율이 5영업일 이상 유지되면, 전략적인 환헤지가 발동된다는 말임.

70. 1451.6원을 넘고 있는지 환율을 살펴봄.

71. 12월 23일부터 1451.6원을 넘기 시작했고, 오늘 마감이 끝나지는 않았지만, 1471원 수준임.

72. 1471원이 1451.6원 밑으로 떨어지지 않는 이상, 국민연금의 전략적 환헤지 조건은 충족되는 것임.

73. 4,855억 달러의 10%인 485억 달러까지 환헤지를 할 수 있는 전략적 환헤지가 가동이 되면 달러 수급에 큰 손이 추가됨.

74. 달러에 대한 투기수요들은 전략적 환헤지가 언제든 들어올 수 있을 것이라는 생각 때문에 조심스럽게 행동할 수 있음.

75. 전술적 환헤지 5%에 전략적 환헤지 10%를 합치면 국민연금 해외투자금 4855억달러의 15%인 727억달러의 환헤지가 가능함.

76. 현재는 해외투자금의 2.75%인 134억 달러 정도가 운용되고 있어, 593억달러정도의 추가 환헤지가 가능한 것임.

한 줄 코멘트. 오늘 국민연금의 전략적 환헤지 발동요건 충족이 확실시됨. 전략적 환헤지가 발동되면, 추가 환헤지 여력은 593억 달러임. 내년 9월 WGBI 가입이 실행되면, 이것을 추종하는 자금이 들어올 수 있지만 그때까지 시간이 많이 남아있음. 전략적 환헤지만으로 버틸 수 있는지 애매한 상황임 . 2021년 12월에 종료되었던 600억 달러 규모의 미국과 통화 Swap을 재개하는 것이 최선으로 보이는데, 미국과 한국 내부 상황을 보면 쉽지는 않아 보임. 미국과 통화Swap을 하더라도, 트럼프가 공짜로 해줄 것 같지는 않은게 문제임.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.