|

※ 감수인 의견 물빠질 때, 경쟁력 있는 회사의 구분이 용이한 듯 합니다. 좋은 보고서 공유해 주셔서 감사 드립니다. 다음 편에 경쟁력 있는 국내외 기업 소개 부탁 드립니다.

요약 - 반도체 업황이 좋지 않음 (삼성, 하이닉스, TSMC 1분기 매출 전년대비 감소). - 그럼에도 SiC 반도체는 연평균 30% 성장. - Si 반도체는 실리콘 기반, SiC 반도체는 실리콘과 탄화규소 결합한 반도체임. - 고전압, 고내열, 경량 등 고성능화에 적합. - 신재생에너지, 전기차, 데이터센터 등의 사용이 늘어나고 있음. - 기술적인 한계로 생산이 쉽지 않음. 가격도 Si 웨이퍼 대비 SiC 웨이퍼가 2배 이상 비쌈. - 전세계 데이터센터의 전기소비는 특정 국가의 전력 소비를 상회함. 더 늘어날 듯. - 수요증가로 인해 생산이 부족한 상태라고 판단됨. - 현재 SiC 웨이퍼는 50만장/년 수준인데, 3년마다 생산량이 2배로 올라갈 전망임 - 관련 기업은 다음 포스팅에...

*앱을 설치하시면, 구독하시는 크리에이터에 대한 새글 알림을 받아보실 수 있습니다. '오렌지보드' 로 검색하셔서 설치 부탁 드립니다. Orangeboard.CT가 작성한 글에 댓글로 피드백 주시면, 고객 본인이 원하는 기능이 적용될 수 있습니다. 참여 부탁 드립니다. |

요즘은 어떤 뉴스를 봐도 반도체가 좋지 않다는 뉴스 뿐이다.

실제로도 좋지 않다.

삼성전자와 SK하이닉스는 2023년 1분기에 기록적인 적자를 기록했으며 팹리스 기업도 2022년 4분기부터 매출의 감소가 눈에 보이는 수준이다.

성장이 꺾이지 않는다던 TSMC 마저도 2022년 4분기에 비해 2023년 1분기는 매출이 18.7% 감소했다.

반도체 장비의 절대 을이라고 불렸던 ASML은 어떠한가?

매출은 소폭 증가했지만 주문 예약금액은 22년 4분기에 비해 2023년 1분기에 절반가까이 감소했다.

실제로 반도체는 전체적으로 다운사이클을 지나고 있는 것이 맞다.

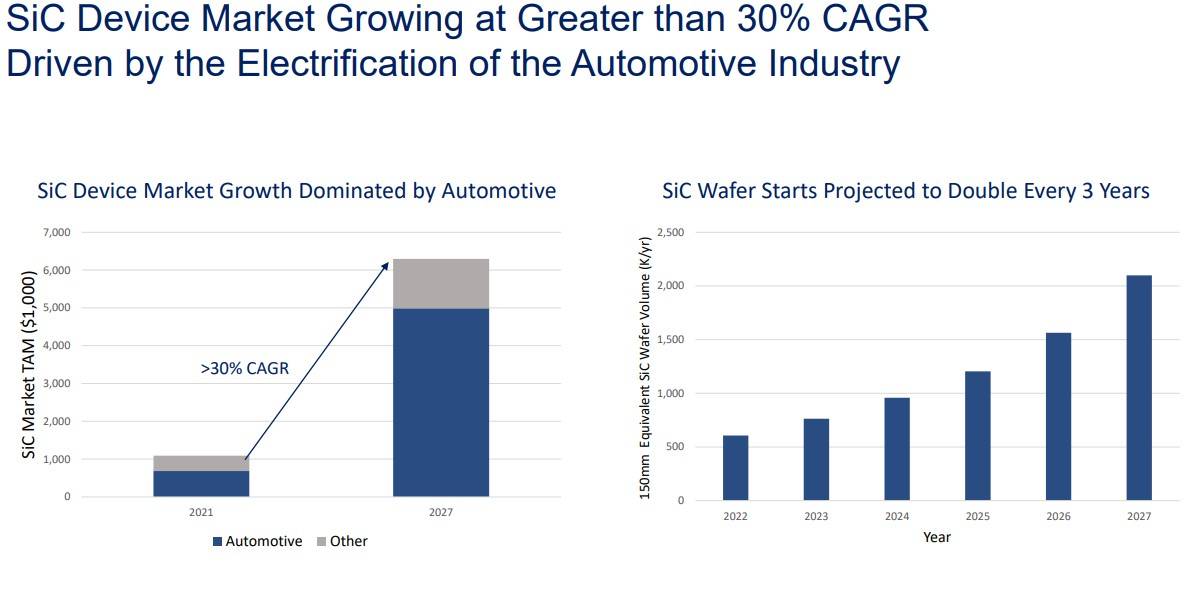

하지만 이런 시장에서도 연평균 30% 성장률을 가진 산업이 아직 반도체에 남아있다.

오늘 이야기할 SIC 전력 반도체가 바로 그 산업이다.

SIC 전력 반도체가 기존 반도체와 다른 점은 구성 물질이다.

기존 반도체는 SI 반도체로 실리콘(SI)을 뜻한다.

SIC 반도체는 실리콘(SI)에 탄화규소(C)를 더한 화합물 반도체다.

SIC 전력 반도체는 기존 SI 반도체보다 더 높은 전압과 온도를 견딜 수 있다.

똑같은 크기라면 SIC 전력 반도체가 훨씬 성능이 좋은 것이다.

비슷한 성능이라면, SIC로 만든 반도체가 훨씬 크기가 작고 가볍다.

만약 이게 전기차에 들어간다고 생각해보자, 차량의 경량화와 고성능화에 필수적인 부품이 될 것이다.

현재 SIC 전력 반도체는 신재생에너지, 전기차, 데이터센터(AI)에 사용되고 있는데 그 사용처와 용법이 빠르게 퍼지고 있다.

SIC 웨이퍼와 반도체를 생산하는 기업인 울프스피드는 SIC 전력 반도체 시장이 매년 39% 성장하는 시장이라고 보고 있다.

위에서 본 사진인 인버터가 바로 SIC 전력 반도체로 만드는 핵심 부품이다.

이 인버터라는 제품은 배터리의 직류전기를 모터가 사용하는 교류 전기로 전환해 주는 역할을 수행한다.

친환경 에너지로 충전한 전기를 저장 가능한 전기의 형태로 바꿔주는 작업에서 이 인버터가 쓰인다.

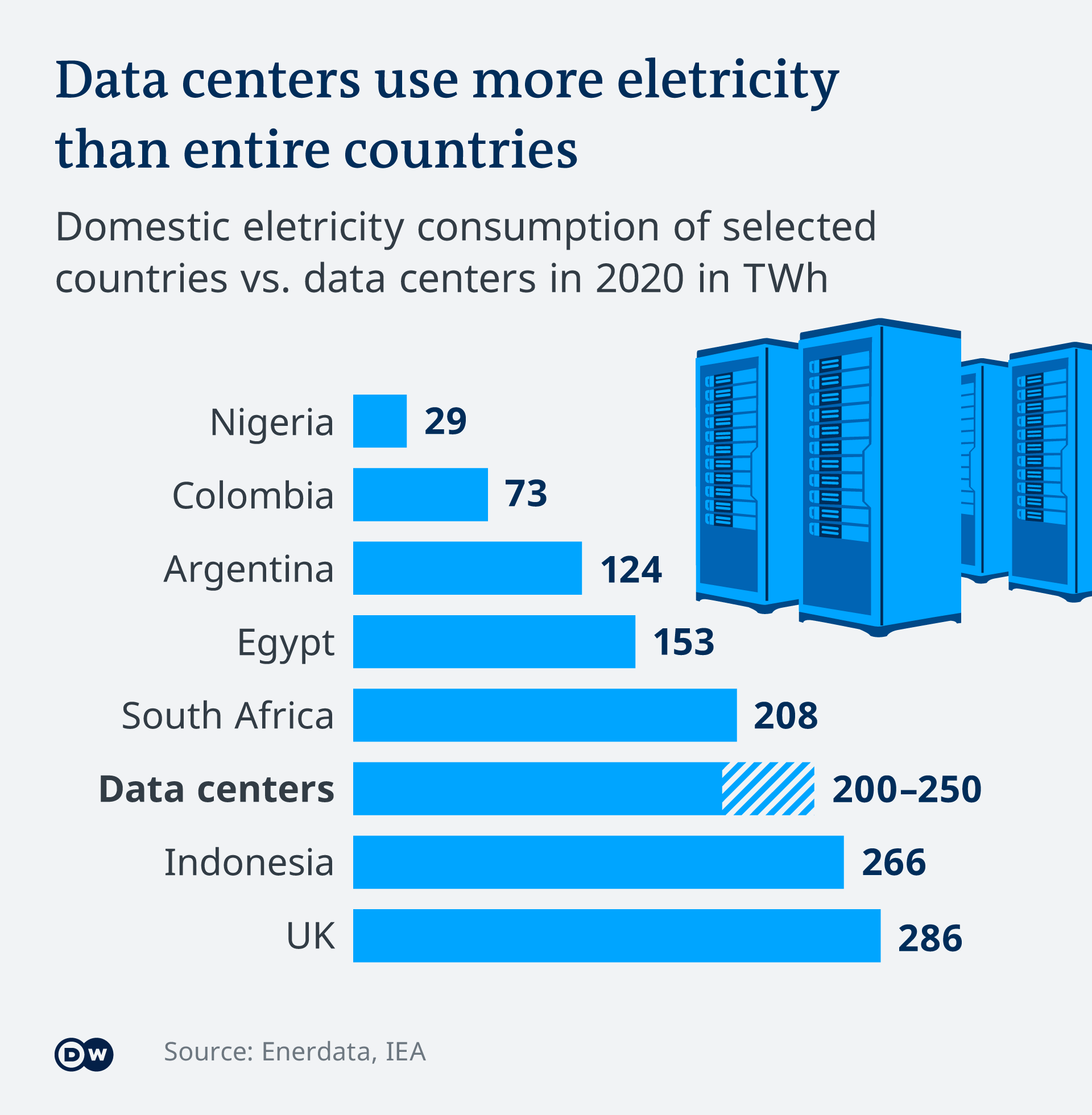

전기차도, 친환경 에너지도, AI 데이터센터도 모두 막대한 양의 전기에너지를 소모한다.

전세계의 데이터센터는 이미 특정 국가의 전체 전력 소비를 따라잡고 있다.

우리 사회가 점점 데이터를 저장하고, 분류하면서 데이터센터의 수요가 늘어났다.

거기에 더해 기존에 있던 제품들을 빠르게 전력화 하고 있기 때문에 SI 반도체에 비해서 전기에너지를 더 잘 견디는 SIC 전력 반도체는 21세기 사회의 필수품이 될 수 밖에 없다.

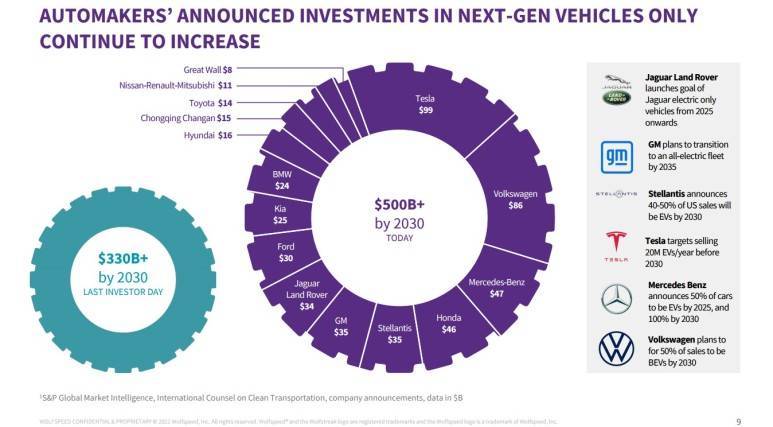

당장 눈에 보이는 성장은 전기차에서 나온다.

2021년 전기차에 대한 투자는 330억달러 이상었는데, 2022년 전기차에 대한 투자는 500억달러 이상으로 50% 이상 증가했다.

Texas Instrument의 부사장 Dave Pahl은 2022년 3분기 컨퍼런스 콜에서 다음과 같은 발언을 했다.

Yes. I’d say first, I think when you look at the secular trends inside of automotive, I think all of us know that it will be a great grower for us and we are investing very broadly. So we are just thrilled with the position

번역하자면 자동차는 우리에게 큰 성공을 가져다줄 것이며, 우리는 그래서 광범위한 투자를 집행 중이다.

굳이 이런말이 없어도 숫자로도 확인이 가능하다.

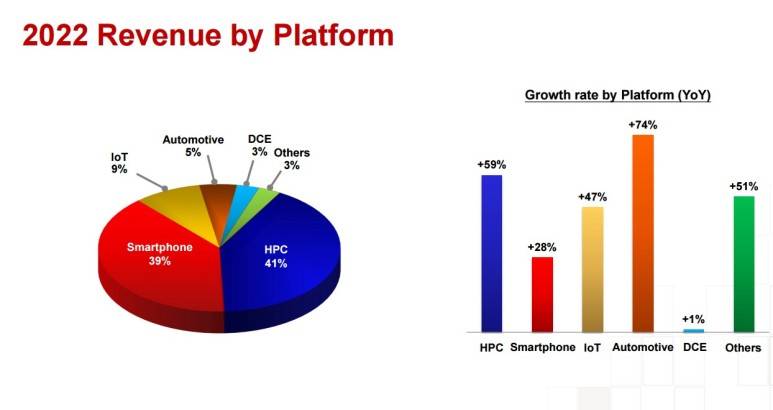

2022년 TSMC의 플랫폼별 매출에서 가장 높은 성장을 보여준 것도 자동차용 반도체며

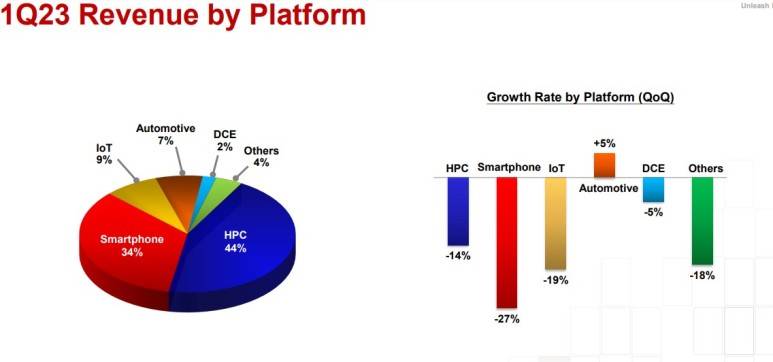

23년 1분기 다른 플랫폼이 모두 역성장했지만 유일하게 자동차용 반도체만이 성장했다.

자동차용 반도체의 성장과 함께 SIC 전력 반도체의 성장이 함께한다.

내연기관 자동차에는 200개 남짓한 반도체가 들어가지만, 전기차에는 1000개가 넘는 반도체가 탑재된다.

그 시장에서 SIC 전력 반도체는 가장 수혜를 보게 된다.

SI 반도체에 비해 SIC는 확실히 기술적 우위가 있다.

하지만 누구나 이 시장에 진입 가능한 것은 아니다.

왜냐하면 SIC 전력 반도체를 만들기 위한 기술 장벽이 꽤나 높기 때문이다.

SIC 전력 반도체를 생산하기 위해서는 SI 웨이퍼에 단결정 박막을 증착 시킨 후 추가로 몇 개의 과정을 더 거쳐서 SIC 웨이퍼를 일단 만들어야 한다.

SIC 웨이퍼는 2,400도 초고온에서 단결정을 만들고, 얇게 절단해야 한다.

이렇게 만들어진 SIC 웨이퍼는 다이아몬드 보다 단단한 특성이 있어서 손상 없이 웨이퍼를 생산하기가 매우 어렵다.

또한 기존 SI와는 다른 장비를 사용하고, 몇가지 공정이 추가되기 때문에 기술적 해자가 있다.

그래서 SI 웨이퍼와 SIC 웨이퍼는 가격차이가 최소 2배 이상난다.

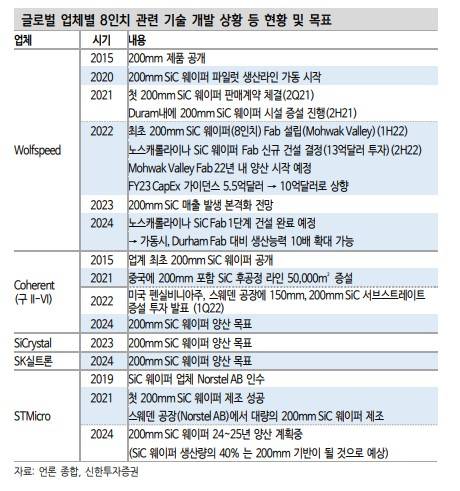

현재 SI 웨이퍼는 12인치가 주력인데 SIC는 기술의 한계 떄문에 딱 한 곳만이 현재 8인치 웨이퍼에 진입했다.

대부분은 6인치 웨이퍼다.

8인치 웨이퍼와 12인치 웨이퍼의 생산성 차이는 2.5배가량 난다.

현재 SIC 반도체가 공급 부족을 겪고 있는 이유다.

원하는 곳은 너무나도 많은데 전세계 생산량이 부족하다.

현재 전세계에서 생산되는 웨이퍼의 양은 약 50만장 수준인데, 3년마다 생산량이 2배가량 올라갈 전망이다.

현재 기업들이 그렇게 증설계획을 잡고 있기 때문이다.

어떤 기업에 투자해야 이 SIC 전력 반도체 시장에서 플러스 알파를 얻을 수 있는지는 다음 글에서 포스팅하겠습니다. 감사합니다.

저자는 보고서 제공 시점 기준 일부 보유하고 있어 편향된 시각일 수 있습니다.

본 보고서는 오렌지 보드에 독점 기고합니다.당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.