1. BM

무엇을 하는 회사인가.

※ 사업보고서

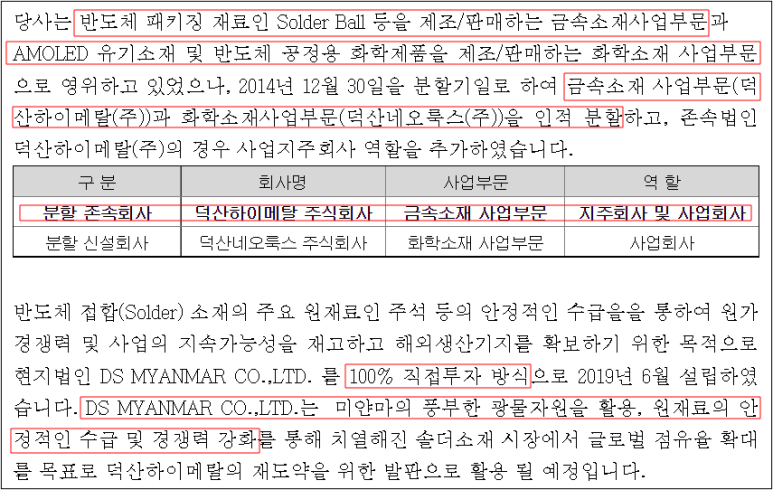

본래 덕산하이메탈에 1) Solder Ball 사업을 하는 금속소재 사업부문과 2) AMOLED 및 반도체 공정 화학제품 사업을 하는 화학소재 사업부문이 있었으나 2014년 12월 30일을 기준으로 인적분할. 또한, Solder Ball의 원재료인 주석 수급을 위한 미얀마 법인 설립. 정리하면,

덕산하이메탈 - Solder Ball 사업

덕산네오룩스 - AMOLED 및 반도체 공정 화학 제품 사업 (지분율 37%)

DS MYANMAR - 주석 원자재 (지분율 100%)

※ IR 자료

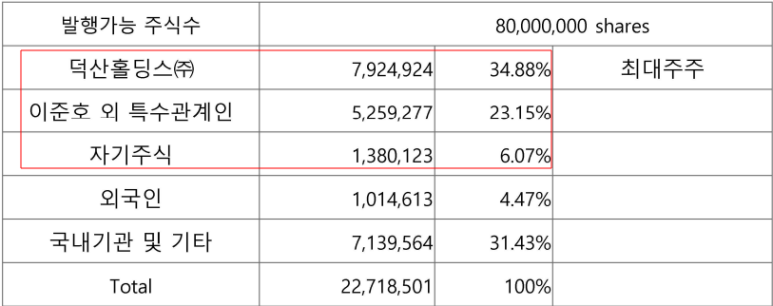

참고로 당사의 지분은 회사관련 지분의 합이 약 64.1% (지주회사 + 회장 특수관계인 + 자사주)

※ 사업보고서

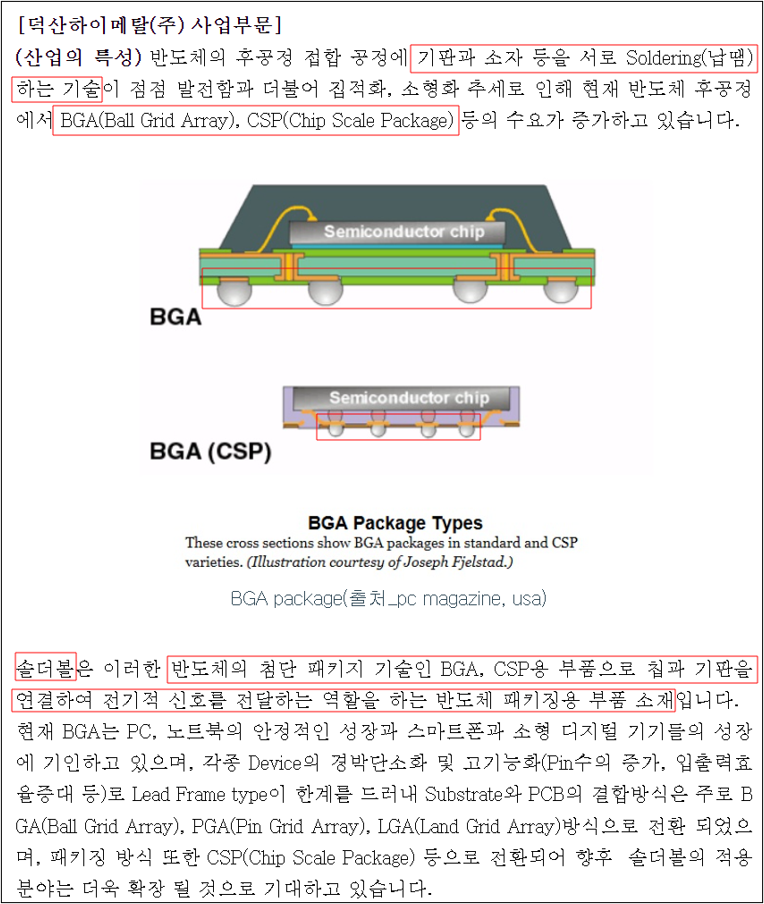

당사가 영위하는 Solder Ball은 반도체와 패키지 기판을 Soldering (납땜)하여 전기적으로 연결하는 소재. 각종 device의 경박단소화 및 고기능화 추세에 Solder Ball의 확장이 기대된다.

※ 사업보고서

반도체 소재는 원재료비 보다 고정비가 더 많이 든다고 하며, heritage를 유지하려는 성격이 크다고 한다. 한번 qual을 받으면 쉽게 소재를 바꾸지 않기 때문에 진입 장벽이 있는편.

※ 사업보고서

당연히 반도체 업황에 따라 변동은 있는 것이고. 당사 피셜 글로벌 점유율 2위이고 대부분의 메이져 반도체 칩 메이커를 고객사로 두고 있는듯 하다.

※ 사업보고서

※ 한국IR협회

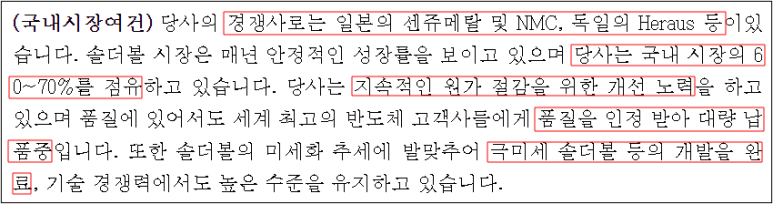

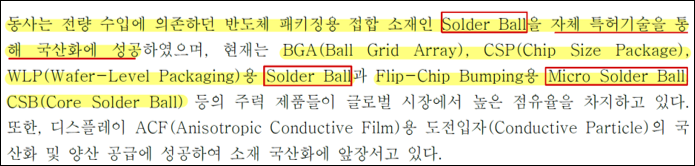

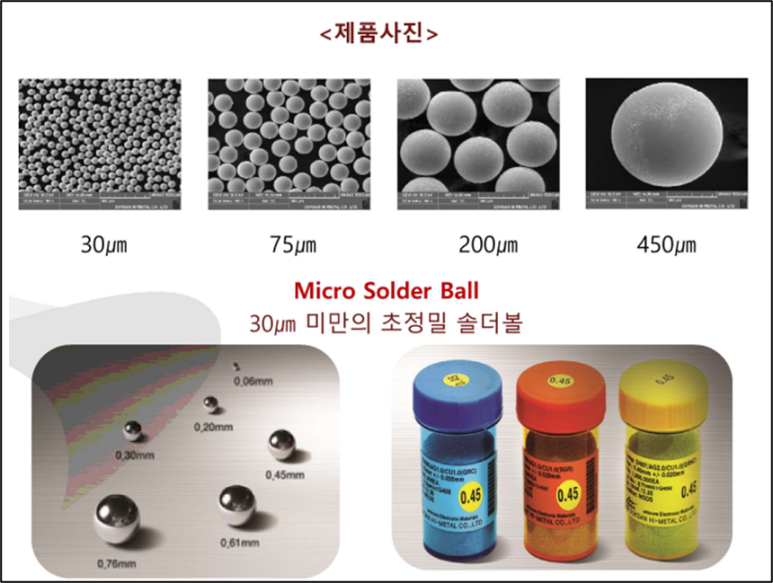

역시나 소재 강국 일본과 독일에 경쟁사가 있으며, 당사의 국내 점유율은 60~70%. 원가와 품질 양쪽 모두 경쟁력이 있다고 한다. 한국IR협회 자료에 따르면 동사는 Soler Ball 국산화를 성공했으며 Solder Ball 및 Micro Solder Ball 모두 경쟁력이 있다고 한다.

※ IR자료

※ IR자료

※ IR자료

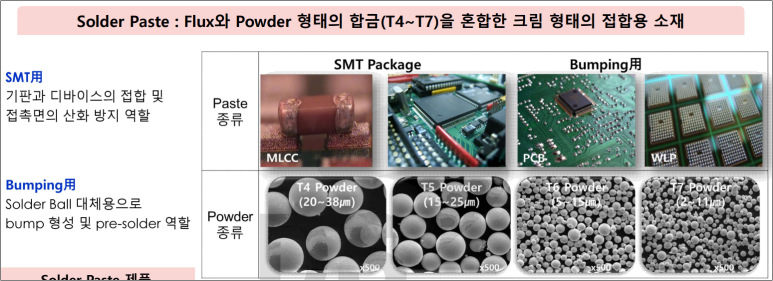

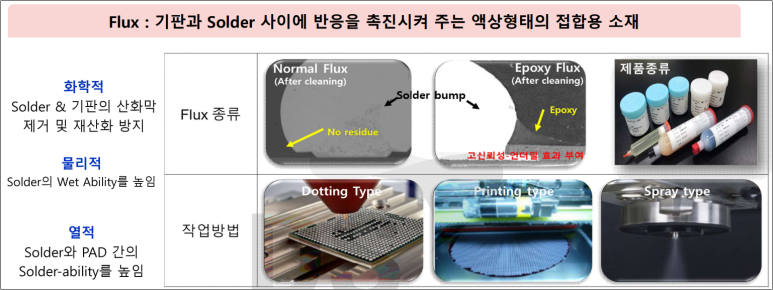

납땜을 용이하게 해주는 제품들도 판매한다. 납땝할때 플럭스 덕지덕지 발라서 했던거 생각나다. 플럭스 있고 없을 때의 납땝 난이도는 천지 차이ㅋㅋ

지분 60%로 인수한 자회사 넵스코어도 있지만 일단 본업이 아니네 패스.

※ IR자료

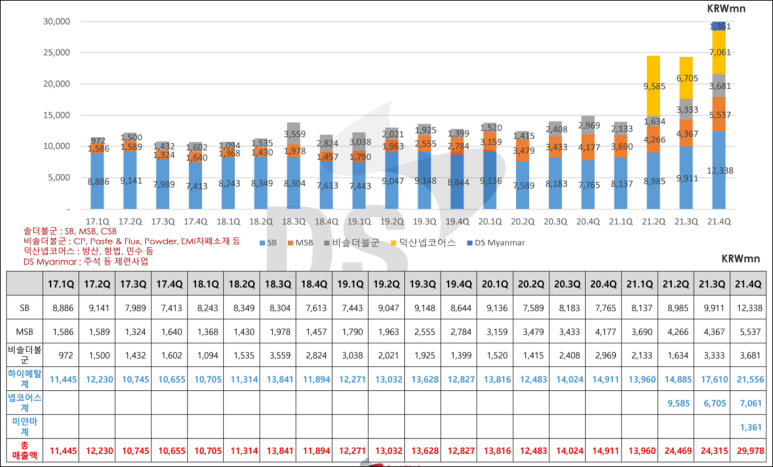

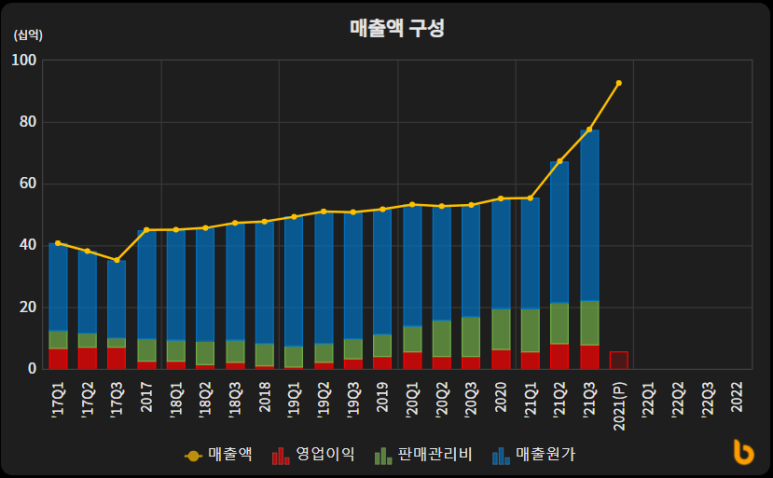

사업보고서에는 매출 비중이 나눠지 있지 않은데 IR자료에는 나눠서 나와있다. 21년 1분기까지는 눈에 띄는 매출 성장이 보이지 않았지만 본업인 솔더볼군과 비솔더볼군만 고려해도 21년 2분기부터 증가 중.

※ IR자료, 직접정리

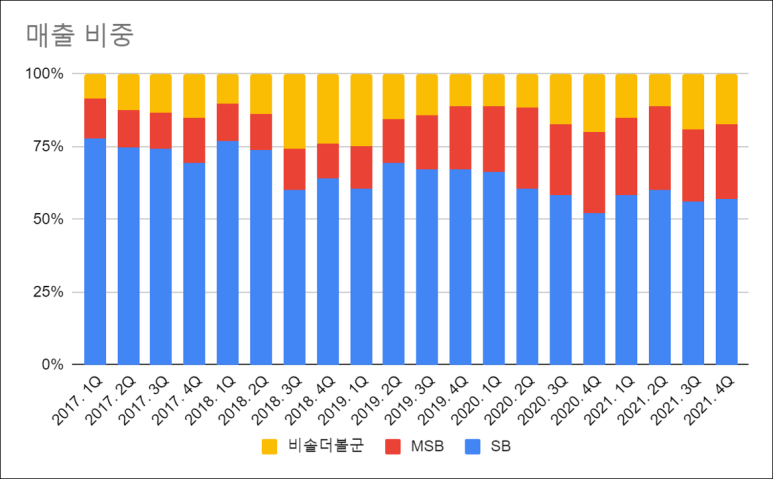

각 분기별 본업의 매출 비중을 보면 Solder Ball군의 비중이 조금씩 줄어드는듯 하다. 아무래도 Micro Solder Ball이 더 경쟁력 있는 제품이기 때무에 수익성이 더 높을 것 같긴하다. 그러니 MSB 비중이 높아지는 것이 유리할듯 한데 확인을 한 번 해봐야겠다.

2. 재무상태

※ 덕산하이메탈 재무상태, 버틀러

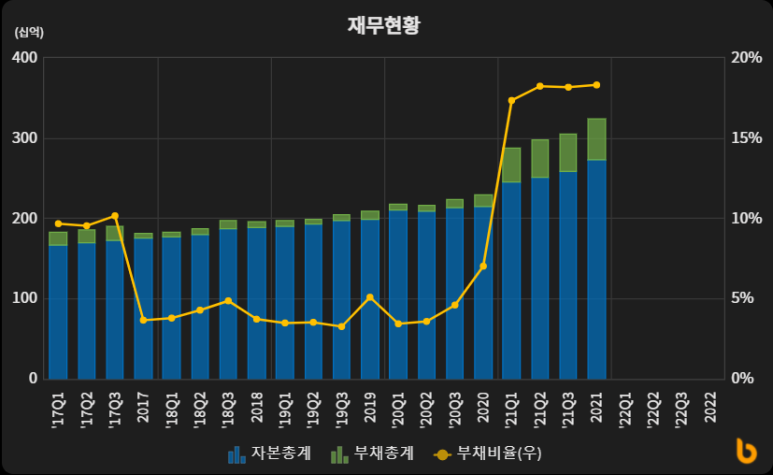

점진적으로 증가하던 자산은 21년 1분기 부채 증가와 함께 증가함. 이는 넵스코어 지분 59.97% 인수 완료가 2021년 3월 10일자로 있었기 때문. 갑자기 부채가 증가했다고 해도 워낙 부채 비율이 낮기 때문에 문제는 ㄴㄴ. 부채비율20%가 안됨 ㅎㄷㄷ.

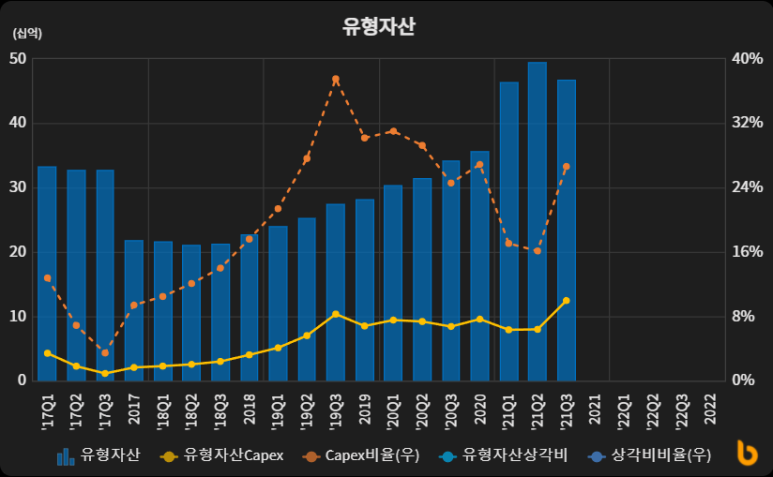

Capex 비율은 꾸준히 증가하다가 2019년부터 떨어짐. 비율은 조금 떨어졌지만 그래도 꾸준히 투자 중.

3. 손익 및 현금흐름

※ 덕산하이메탈, 버틀러

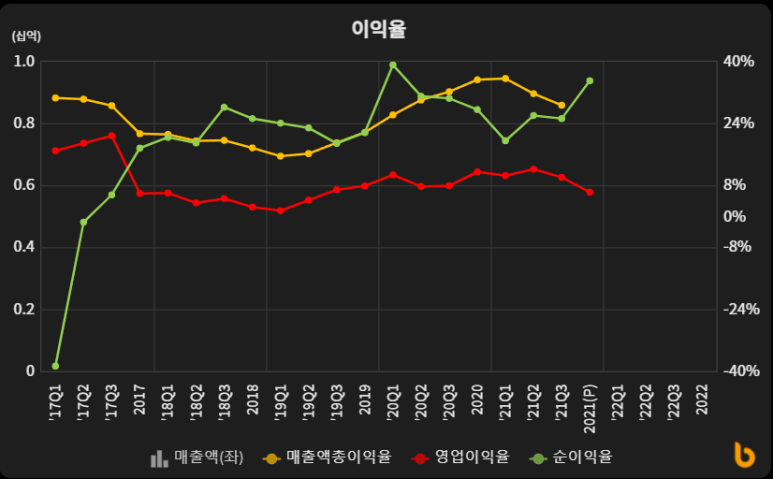

2021년 2분기부터 영업이익이 크게 증가한 후 지속적으로 증가 중인데 21년 4분기 영업이익은 YoY 9% 감소했다. 매출은 YoY 67% 증가했는데 영업이익 감소가 있었던건 아무래도 물류비와 원재료비 때문일 것으로 추측된다. 학인 필요.

그래도 영업이익률은 일정 수준 유지하면서 소폭 우상향하는듯 하기도 하다. 영업이익 횡보인데 순이익율이 증가하는 것은 자회사들의 기여분이 있어보이는데 확인 필요.

※ 덕산하이메탈, 버틀러

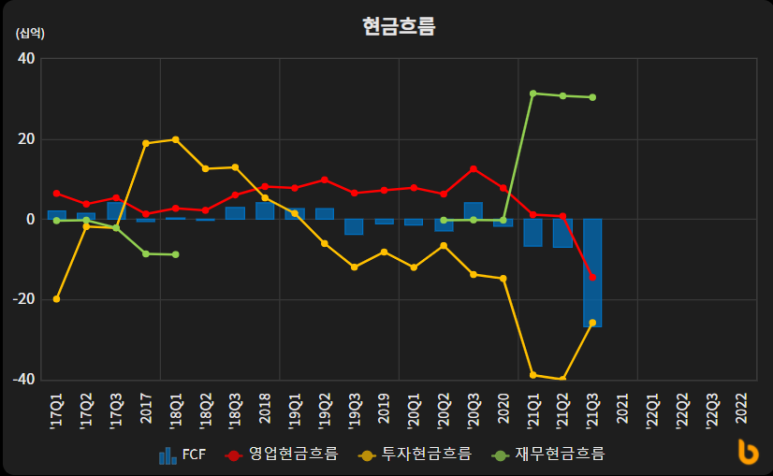

현금흐름상황은 그렇게 좋지는 않은데... 투자도 늘어나니 FCF도 좋지 않은 모습이다. 지속적인 관찰이 필요. 그래도 부채가 낮으니 당장은 걱정할 것은 아니라고 생각된다. 성장 산업이니 투자가 필요하지.

4. 간략 밸류에이션

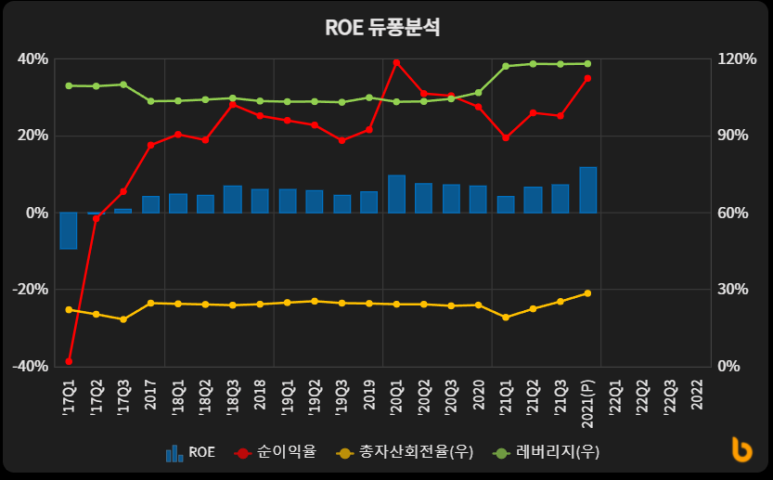

※ 덕산하이메탈, 버틀러

ROE가 높지는 않지만 생각보다 견조하다. 스케일 때문에 잘 안보이긴 하는데 대략 5 ~ 10 사이를 유지하다가 21년에 저점을 찍고 꾸준히 증가하여 최근 분기 기준으로 10을 넘었다. ROE 듀퐁분석에서 볼 수 있듯이 순이익률의 개선에서 비롯된 것 같다. 총자산회전율도 조금씩 상승하는 것으로 보아 수익 효율성 또한 좋아지고 있는 것으로 보인다.

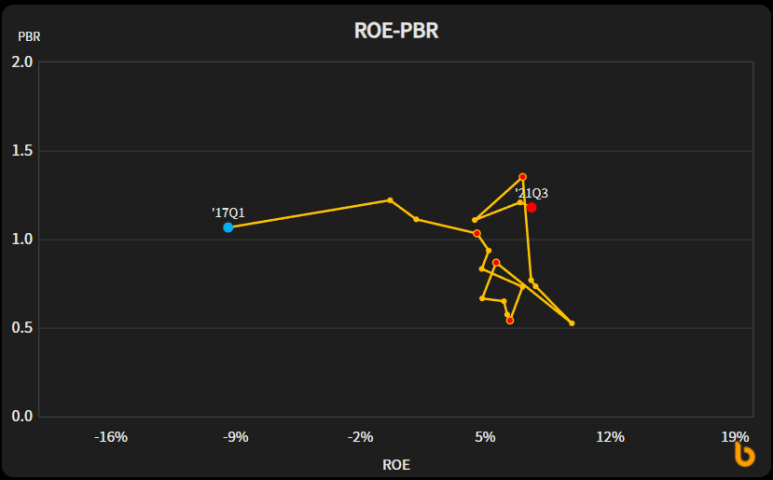

ROE 성장이 거의 없었던 만큼 시장에서 부여하는 밸류도 큰 성장이 없었다. 아니지... PBR 0.5에서 1.25 정도까지 2.5배 증가한걸로 봐야하나? 적자 탈출하고 일정수준의 ROE를 유지한 것에 대해 시장이 밸류를 조금 더 쳐주고, 커지는 시장과 성장성의 기대감에 밸류가 조금 상승한 느낌. 그 성장성을 ROE 성장을 통해 증명하고 ROE를 유지한다면 밸류가 한차례 더 상승 가능?

※ 한국IR협의회 한국기업데이터(주) 신지혜 - 덕산하이메탈 글로벌 반도체 소재산업을 선도하는 기업 (2022. 2. 24)

※ 덕산하이메탈 2021년 4분기 IR 자료

※ 덕산하이메칼 사업보고서, 분기보고서, 반기보고서

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.