국내

엔씨소프트, 주가의 바닥을 찾아서

전략적가치투자

2024.12.05

게임주가 시장대비 아웃퍼폼 하다가 계엄령 이슈 이후로는 힘이 다소 빠지는 모습입니다.

그중에서도 엔씨소프트의 조정폭이 큰 모습인데요.

표면적으로는 신작게임에 대한 실망감 반영이기는 하지만 신작게임 오픈에 따른 기대감이

실현되면서 매물이 출회되었다고 보는 것이 더 맞는 표현이 아닌가 생각됩니다

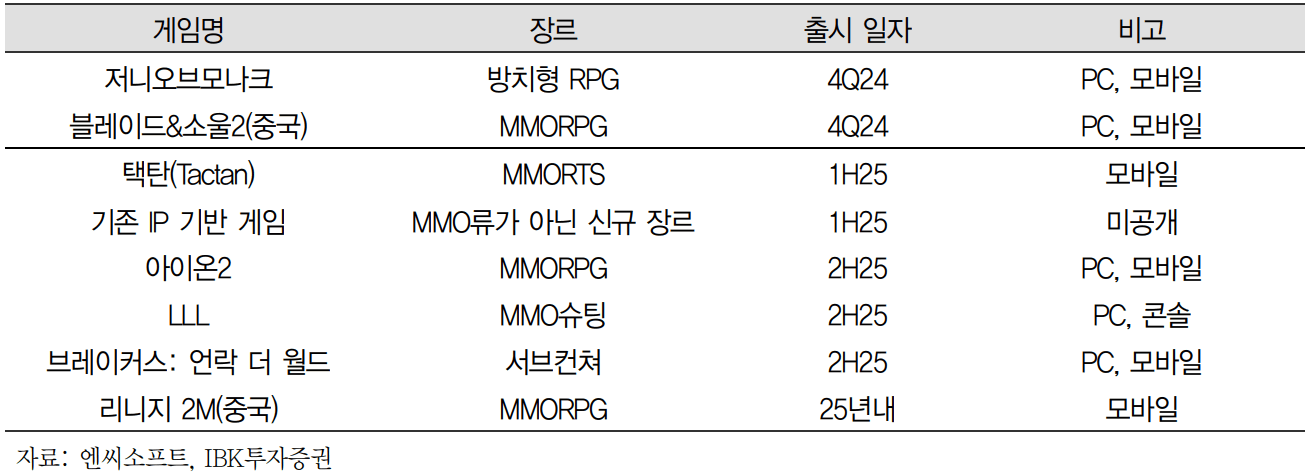

엔씨소프트의 신작 게임 '저니 오브 모나크'는 방치형 MMOGPG로

PC와 스마트폰에서 플레이 가능합니다.

방치형 게임은 최근 RPG게임의 트랜드죠. 구매력이 있는 30~40대는 게임을 직접 플레이할

시간이 부족한만큼 조작을 많이 하지 않아도 되는 방치형게임에 대한 선호도가 높습니다.

또한, 베이스는 모바일로 제작하되 PC에서 플레이도 가능하게 만들어 편의성을 높였죠.

엔씨소프트에서는 '퍼플'이라는 플랫폼으로 이를 가능케 합니다.

이번 신작은 한국과 대만 및 일본과 유럽까지 241개국에서 동시에 출시된 야심작입니다.

리니지IP를 활용한 게임인 만큼 원작 리니지속 캐릭터 데포로쥬가 되어

세계를 탐험하는 설정입니다. 리니지IP 활용은 양날의 검이죠.

리니지의 과도한 과금유도에 실망한 유저들이 엔씨소프트 게임에 대한 거부감을

상당부분 가지고 있는 만큼 리니지IP 활용 자체가 달갑지 않을 수 있구요.

반면 엔씨소프트의 핵심이자 사실상 전재산인 리니지IP를 야심차게 활용한만큼

리니지 팬층의 유입을 기대해 볼 수도 있습니다.

저니 오브 모나크의 본격 공개 이후 주가는 차익매물이 출회되는 모습이었는데요,

일부 시장 영향도 있긴 하고, 게임에 대한 실망감이 반영되었다고 기사로는 표출됩니다.

다만, 사전예약자를 많이 모은 기대작이 출시 직후 주가가 하락하는 패턴은

이전에도 많이 나온 패턴인만큼 실제 실망감이 맞는지는

시간이 좀 더 지나봐야 확인될 것 같습니다.

과거 'TL'이 초기에 혹평을 받았다가 추후 매출이 반등한 사례도 있었으니까요.

게임주는 신작에 대한 기대감을 지속적으로 줄 수 있느냐가 관건인데요.

일단 2025년에는 다양한 신작게임 출시가 예정되어 있습니다.

여전히 엔씨소프트의 최대 매출원인 리니지M에 대한 의존도를 낮추려는 노력은

계속 이어질 것으로 보입니다. 물론, 쉽지는 않겠지만요.

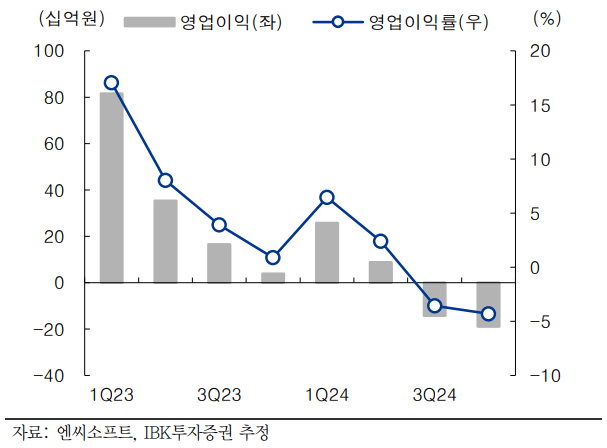

장기간 엔씨소프트의 주가 하락은 역시 실적부진 이었습니다.

영업이익과 영업이익률이 지속 하락하면서 올해 하반기에는 적자로 전환했고

4분기 실적 전망도 어둡습니다.

결국 신작게임 중 눈에띄는 성과가 어디서든 나와야 주가 추세반등의 실마리를 찾을 수 있다는 말입니다.

다만, 올해 하반기 기록했던 18만원 전후의 주가위치는 엔씨소프트의 진바닥 구간으로 판단합니다.

리니지M이 매출이 하락하고 출시된지 7년이 지난 게임이기는 하지만,

여전히 엔씨소프트의 기본매출은 해주는 게임입니다.

최소 몇년간 리니지M의 기본매출은 엔씨소프트의 바닥을 지지해줄 것으로 보입니다.

특히, 리니지M의 유저친화적 인게임 개선 노력이나 이벤트 빈도가 이전보다 높아진 점을 볼 때

리니지M의 유저를 잡으려는 움직임은 계속 이어질 것으로 보입니다.

물론, 주가 반등에는 반드시 신작의 성과가 필요합니다 '저니 오브 모나크'가 그 역할을 해줄지

아니면 추후 나오는 신작이 그 역할을 해줄지는 알 수 없지만,

주가의 하단에 대한 믿음이 있다면 20만원 이하구간은 나쁘지 않은 가격 구간으로 판단됩니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

이런 글은 어떠세요?