1부를 안 읽으신 분들은 1부를 읽으시면 이해하기 더 쉬우실 것 같습니다.

자 그럼 2부 시작하겠습니다.

2부의 주된 내용은 2가지에 초점을 맞추고 있습니다.

첫번째, DDR5의 수혜가 언제까지 이어질 것인가?

두번째, 그렇다면 주가는 얼마나 더 오를 것인가?

첫번째, DDR5의 수혜는 언제까지 이어질 것인가?

DDR5의 수혜 사이클을 예측하기 가장 좋은 방법은 앞선 사이클인 DDR4의 사이클을 분석해보는 것입니다.

DDR4는 '13년 4분기에 삼성전자, SK하이닉스에서 첫 DDR4를 출하하면서 그 사이클이 시작되었습니다.

그리고 마이크로컨텍솔의 주가도 DDR4 사이클이 시작됨과 동시에 새로운 성장곡선을 그리게 되었습니다.

위 차트는 DDR4 첫 출하 이후 마이크로컨텍솔의 주가 흐름과 그 당시의 실적을 같이 표시한 차트입니다.

분기별 실적 발표에 따라 주가가 어떻게 움직이는지를 파악하기 위해 차트 내에 붉은 화살표로 각 분기의 실적이 공시된 시기를 표시해두었습니다.

차트를 보시면 아시겠지만 '13년 4분기에 첫 DDR4가 출하된 이후 다음 2개분기까지 마이크로컨텍솔은 매출, 영업이익, 순이익 모두 성장하는 모습을 보이다가 3분기가 지난 14년 3분기에서 처음으로 매출과 영업이익, 순이익이 정체된 모습을 보입니다.

이후 실적은 조금씩 정체되거나 감소하는 모습을 보이다. '15년 2분기 실적발표를 기점으로 주가는 하염없이 빠지게 됩니다.

즉, 차트를 기반으로 보았을 때 마이크로컨텍솔의 주가는 영업이익에 큰 영향을 받는다는 것을 알 수 있습니다.

좀 더 직관적으로 보기 위해 숫자의 나열이 아닌 LTM(4개분기) 영업이익을 위 차트에 덧씌워보겠습니다.

차트 위에 겹쳐진 검은색 점선이 LTM(4개분기) 영업이익의 수치입니다.

보시면 아시겠지만 실적과 주가가 매우 유사하게 동행하고 있다는 것을 알 수 있습니다.

그러면 여기서 우리가 계획할 수 있는 매매전략은 2가지입니다.

첫번째, 매 분기 실적을 트래킹하고 실적이 꺾이는 순간 수익을 실현한다.

두번째, LTM으로 실적을 트래킹해 LTM그래프가 꺾이는 순간 수익을 실현한다.

첫번째 전략같은 경우 매매리스크를 최소화한 매매전략이라고 볼 수 있습니다.

다만 이 글에는 표시하지 않았지만 과거 '09년도 DDR3당시에는 실적이 꺾인 이후에 다시 성장하는 모습을 보인 적이 있어 더 큰 상승의 파동을 놓칠 수 있는 리스크가 존재합니다.

만약 첫번째 매매전략을 택할 경우 DDR4의 사례를 기반으로 추정했을 때 DDR5 첫 출하 시점이 '21년 4분기로 예상되고 있기에 첫 출하 이후 2개분기가 지난 '22년 상반기까지는 주가 상승을 기대할 수 있을 것으로 예상됩니다.

두번째 전략의 경우 앞서 말했듯 DDR3와 같은 더 큰 상승의 파동을 고스란히 즐길 수 있습니다.

1개 분기 실적 하락이 일시적일수도 있고, 이후에 더 큰 성장을 바탕으로 더 큰 주가의 상승을 누릴 수 있기 때문에 첫번째 매매전략보다는 더 리스키하지만 얻을 것도 더 많을 수 있다고 생각합니다.

개인적으로느 무릎에서 사서 어깨에 팔 수 있는 전략이라고 생각합니다.

그렇다면 두번째 주제입니다.

두번째, 그렇다면 주가는 얼마나 더 오를 것인가?

이번 마이크로컨텍솔 가치평가는 EPS * PER Valuation으로 접근하고자 합니다.

적정 주가 = EPS * PER

EPS를 구해보자

현재 마이크로컨텍솔의 '21년 3분기 순이익*4 기준 EPS는 1,802원 수준입니다.

단순히 현재 분기의 순이익을 4배 곱하는 방식은 계절성을 고려하지 않는 점, 산업의 미래를 고려하지 않는다는 점에서 미래 예측성이 떨어질 수 있겠지만 저는 마이크로컨텍솔은 오히려 가장 보수적인 계산법이라고 생각합니다.

그 이유는 두가지 입니다.

첫번째, 아직 DDR5는 개화기가 도래하지 않았다.

앞서 말했듯 DDR4 당시 첫 출하가 시작된 이후 2개 분기 이상은 호실적이 이어졌습니다.

DDR3에는 2개 분기 이상의 호실적이 이어졌었습니다.

이는 제품 출시 초기에는 수율 & 불량을 잡기 위해서 소켓을 더 많이 사용하는 이유(Q의 증가)와 수요처에서도 신제품 개발을 위한 투자비용을 보전해주기 위해서 높은 단가로 제품을 구매해주기 때문(P의 상승)입니다.

이런 점에서 보았을 때, 저는 최소한 '22년 1분기까지는 '21년 3분기 이상의 실적이 예상된다고 생각하고 있습니다.

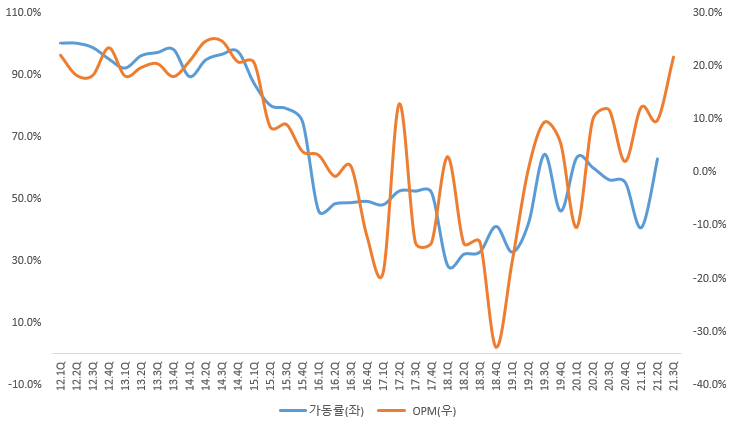

두번재, 공장 가동률이 아직도 낮다.

해당 표는 마이크로컨텍솔의 분기별 영업이익률과 공장 가동률을 표시한 표입니다.

('21년 3분기는 갑자기 회사측에서 가동률 표시 기준을 변경하셔서 수치를 아직 못 넣었습니다.)

보시면 과거 '13~'14년 DDR4 태동기에는 가동률이 100% 수준을 유지했으며, 이에 따라 OPM도 매우 높은 수준을 유지했었습니다.

하지만 현재 '21년 3분기 기준 아직 가동률은 상반기 기준 60% 수준입니다.

테스트 소켓 사업의 경우 개발 및 주물 제작을 위한 초기 투자비용이 많이 들기 때문에 가동률이 올라가면 갈수록 수익성은 따라서 올라가는 특성을 갖고 있습니다.

즉, 가동률이 더 높아질수록 OPM은 더 개선될 가능성이 높습니다.

아울러 현재 마이크로컨텍솔은 60%의 공장 가동률로도 과거 DDR4 도입 시기의 가동률 100%로 이뤄냈던 OPM를 보여주고 있습니다.

이는 가동률이 더 높아진다면 과거 보여주지 않았던 수준의 OPM을 보여줄 수 있는 잠재력을 마이크로컨텍솔이 보유하고 있음을 의미합니다.

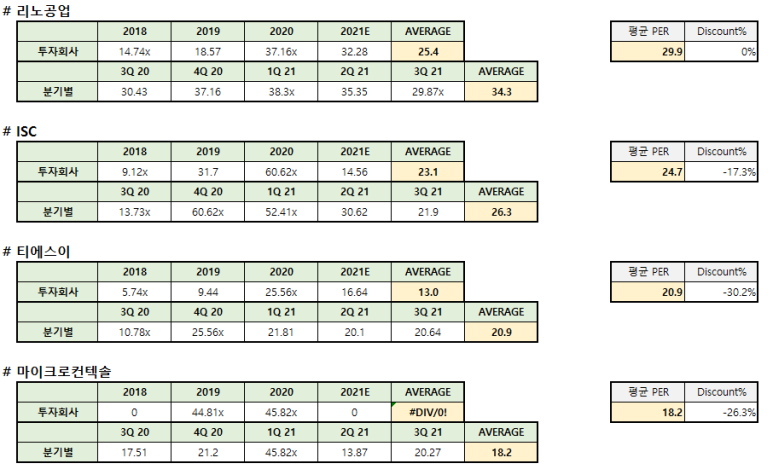

이제 두번째 Valuation 요소 PER입니다.

적정 주가 = EPS * PER

PER를 구해보자

해당 수치는 마이크로컨텍솔의 최근 5개 분기의 PER Multiple의 평균입니다.

최근 5개 분기에 대해서 극단값인 최소값과 최대값은 제외한 평균 PER은 18.2임을 알 수 있습니다.

Historical적으로 이 수치는 적당하다고 판단하고, 그 다음은 Peer와 비교해보겠습니다.

해당 표는 소켓 경쟁사인 리노공업, ISC, 티에스이의 평균 5개년, 5개분기의 Multiple의 평균값입니다.

(여기서도 극단값인 최소값, 최대값은 제외하였습니다.)

보시면 아시다시피 마이크로컨텍솔을 제외한 3개 테스트 소켓 회사들은 5개년 평균을 구해도 높은 수준의 PER Multiple을 받는다는 것을 알 수 있습니다.

아무래도 테스트 소켓 산업이 고부가가치 산업이고, 끊임없는 R&D, 신규 플레이어의 진입이 어려운 시장의 특성이 혼합되어 진입장벽이 높기 때문이라고 생각합니다.

현재 업계 1위 수준의 시가총액을 갖고 있는 리노공업은 평균 30의 높은 Multiple을

그 뒤를 따라가고 있는 ISC, 티에스이도 21~25 수준의 높은 Multiple을 받고 있습니다.

이런 점에서 보았을 때, PER에 대해 18.2라는 Multiple은 그렇게 무리한 수치가 아니다라고 생각됩니다.

게다가 마이크로컨텍솔을 경쟁사들보다 더 좋게 보는 이유는 또 있습니다.

바로 매출액과 수익성의 성장폭입니다.

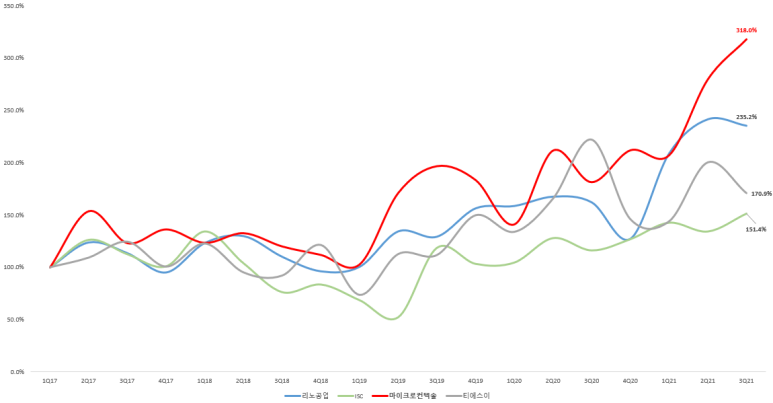

먼저 매출액의 성장폭입니다.

해당 표는 '17년 1분기를 기준으로 매 분기 매출의 성장폭을 그린 그래프입니다.

붉은선이 마이크로컨텍솔의 매출액성장폭이고, 나머지 그래프가 앞서 말한 3개 회사의 성장폭입니다.

표를 보시면 아시겠지만 마이크로컨텍솔이 이번 DDR5로의 세대교체 과정에서 매출액의 성장폭이 가장 높다는 것을 알 수 있습니다.

아무래도 매출이 상대적으로 적다보니 그 성장폭도 더 크겠지요.

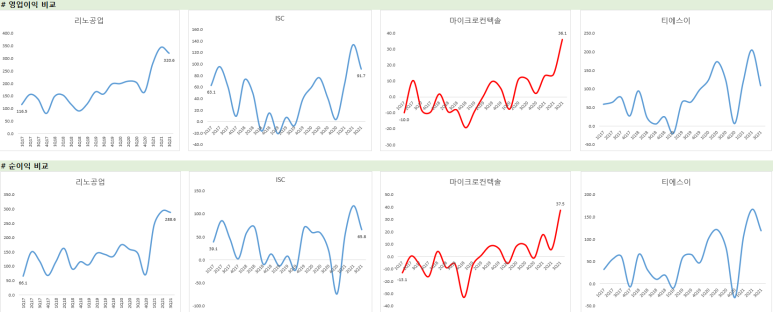

두번째로 수익성의 성장폭입니다.

위 표는 4개 소켓사의 분기별 영업이익과 순이익을 그린 표입니다.

여기서도 마이크로컨텍솔이 이번 DDR5 세대교체와 더불어 가장 큰 폭으로 수익성의 개선이 이뤄지고 있음을 확인할 수 있습니다.

즉, 가치평가의 결론을 내리면

1) 마이크로컨텍솔의 '21년 3분기 실적은 앞으로 1년 정도 지속될 가능성이 높다.

2) 마이크로컨텍솔의 PER 18.2은 경쟁사, Hitorical Data와 비교했을 때, 무리없는 수준이다.

3) 마이크로컨텍솔은 경쟁사 대비 더 빠른 매출, 수익성의 개선세가 확인되고 있다.

이 3가지를 기준으로 적정 주가를 계산하게 되면 다음과 같은 결과가 나옵니다.

적정 주가 = EPS * PER

32,855 = 1,804 * 18.2

현재주가 12,400원, Upside = 165%

이 표에서 현재 주가는 12,400원을 기준으로 하였기에 시기마다 Upside가 달라질 수는 있겠으나, 현재 시점에서 100% 이상의 수익이 기대되는 주식이라고 개인적으로 생각합니다.

이상 마이크로컨텍솔 2부를 마치겠습니다.

다음 3부는 자회사 및 대주주, Capa 투자에 대해서 분석해보겠습니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.