주투형의 팜

태경케미컬 - 드라이아이스, 액체탄산으로 실적 기대감

주투형

2024.07.04

여름이 되면서 드라이아이스 수요가 급증할 것으로 보이기 때문에 국내 증시에 드라이아이스 생산 기업으로 유일하게 상장되어 있는 태경케미컬을 알아보자.

1. 태경케미컬

태경케미컬은 액체탄산, 드라이아이스 등을 제조 및 판매하는 기업이다.

액체탄산은 탄산가스(CO2)를 파이프로 수급 후 정제/압축/액화하여 생산하는데 철판의 용접 및 소화, 반도체 세정, PC(폴리) 제조용 부재료, 맥주 및 탄산음료의 식품 첨가용 등 다양한 용도로 사용되고 있다.

2. 액체탄산 공급 부족

액체탄산의 원료는 주로 정유 및 석유화학 제품을 생산하는 공정에서 부산물로 얻는데 2020년에는 코로나의 확산으로 석유제품 수요가 급감해 국내 정유 및 석유화학사들의 가동률이 50% 수준에 그쳐 결국 원료탄산 발생량이 급감, 수급대란을 초래함.

아직까지 탄산가스 공급이 부족한 상황이기 때문에 액체탄산을 공급하는 태경케미컬의 이익률을 계속 좋은 상태임.

3. 드라이아이스 수요 증가

원래 여름이 오면 드라이아이스 수요가 늘어나는데 최근 기후변화로 폭염이 더욱 심해지면서 드라이아이스 수요가 더욱 급증하고 있다.

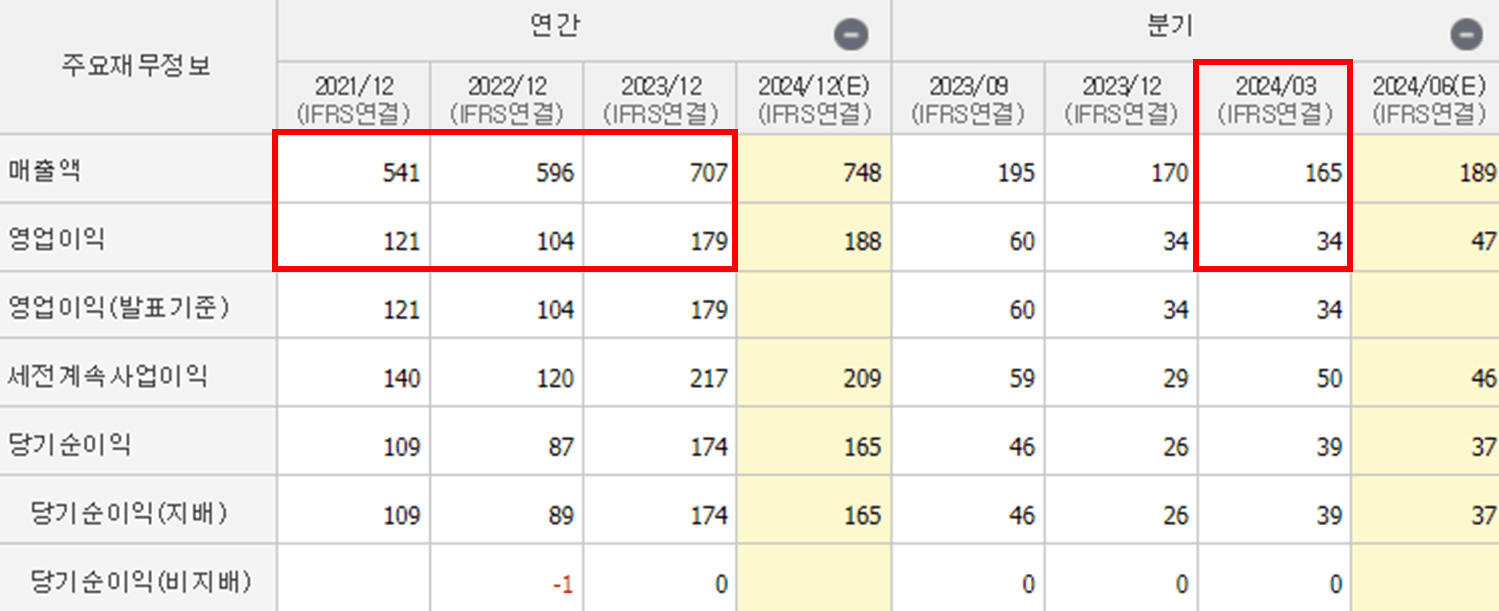

4. 태경케미컬 실적 및 주가

2024년 1Q 실적 매출액: 165억원 / 영업이익 34억원

2023년 실적 매출액: 707억원 / 영업이익: 179억원

2022년 실적 매출액: 596억원 / 영업이익: 104억원

2021년 실적 매출액 541억원 / 영업이익 :121억원

매년 매출액은 성장하고 있으며 2023년에 최대 실적을 기록함. 올해도 전년도보다 좋은 실적을 기록할 것이라고 예상되고 있다.

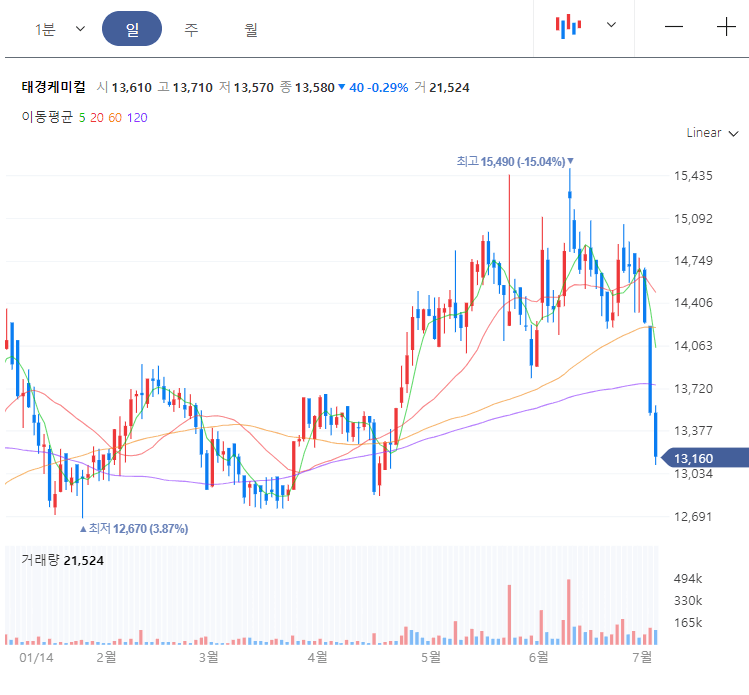

현재 주가는 13,160원, 시가총액은 1,527억원이다. 현재 기준으로 PER 9.45배이다.

최근에 수급이 빠져나가면서 주가가 급격하게 내려간것을 볼 수 있다. 기업의 실적이 부진하거나 모멘텀이 달라진것은 아니며 단순히 수급때문에 주가가 하락한 것이기 때문에 걱정할 필요는 없어보인다.

다만, 차트가 예쁜 상태는 아니기 때문에 당장 매수하기보다는 차트에서 반등이 나오는 시점을 지켜보면 좋을거 같다.

요약

- 코로나때부터 탄산가스 수요와 공급의 불균형으로 과잉수요가 발생. 여전히 탄산가스 공급이 부족한 상태.

- 기후변화로 여름철이 폭염이 더욱 심해지면서 드라이아이스 수요 매년 증가

- 탄산가스 공급 부족과 드라이아이스 수요 증가로 인해 태경케미컬 실적은 지속적으로 성장할 것으로 전망.

- 지금 주가 하락은 단순히 수급문제로 보이기 때문에 기업의 실적 전망치나 모멘텀이 바뀐 것은 아님.

- 다만, 차트상으로 하락폭이 너무 크기 때문에 반등시점을 지켜보고 투자 결정하면 좋아보임.

댓글 0

첫번째 댓글을 남겨주세요