주투형의 팜

에이에스텍: 엄청난 실적 성장을 보여주는 자외선 차단제 원료 기업

주투형

2024.07.09

에이에스텍: 엄청난 실적 성장을 보여주는 자외선 차단제 원료 기업

1. 에이에스텍 소개

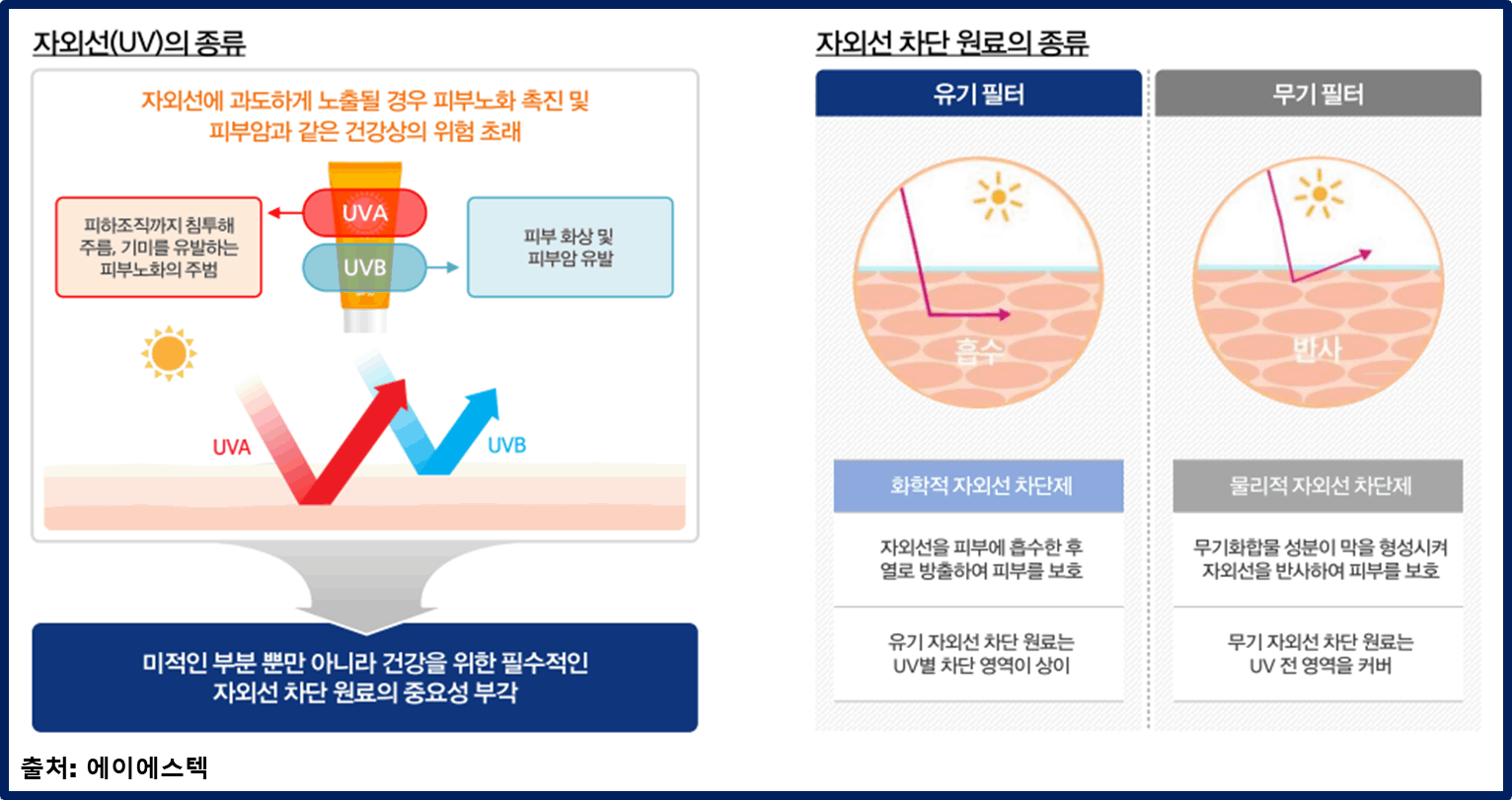

에이에스텍은 자외선 차단 원료를 생산하는 전문기업입니다. 에이에스텍은 유기 자외선 차단제 원료 시장 글로벌 1, 2위 고객사 2곳에 독점적으로 공급하고 있습니다.

자외선 차단제는 크게 유기 자외선 차단제와 무기 자외선 차단제가 있습니다.

에이에스텍의 주력 제품은 유기 자외선 차단제 원료입니다.

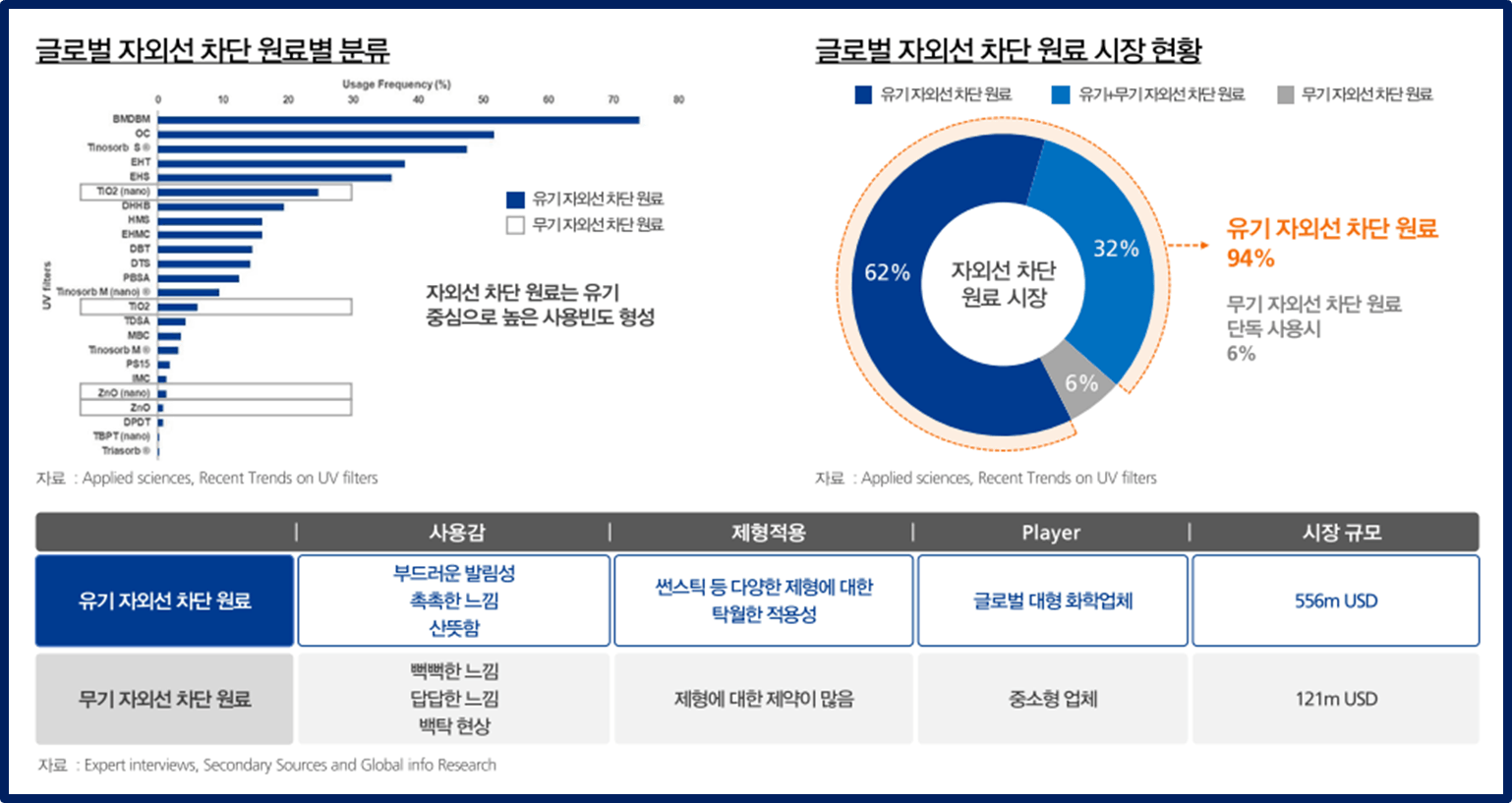

글로벌 자외선 차단 원료 시장 현황을 보면 전체 시장중 62%가 유기 자외선 차단 원료를 사용하고 있으며 유기 제품이 무기 제품보다 사용감이 좋고 제형 적용 범위가 넓습니다.

에이에스텍의 원료인 DHHB는 알칼리성 원료를 사용해서 경쟁사의 DHHB 대비 공정을 간소화해서 원가를 40% 절감해서 가격 경쟁력을 확보했습니다. DHHB 외에도 ETH, BEMT, TDSA 등이 있습니다.

2. 에이에스텍 재무제표

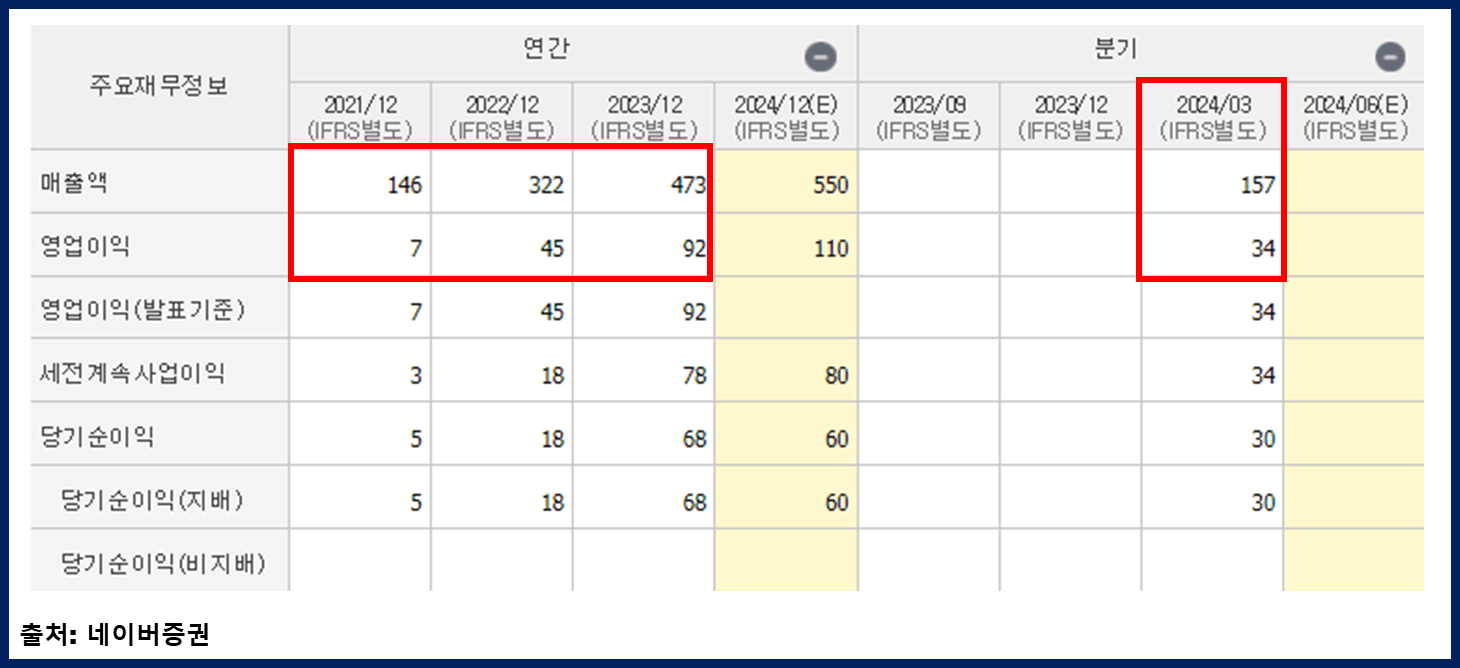

에이에스텍의 매출액과 영업이익 엄청난 성장을 보여주고 있습니다.

2023년 연간 매출액 473억원, 영업이익 92억원을 기록하면서 2022년 대비 매출액 약 48%, 영업이익 103% 증가했습니다. 2022년에도 엄청난 성장을 보였는데 2023년에도 뛰어난 성장을 보였습니다.

코로나 19 이후로 야외활동 증가로 자외선 차단제에 대한 수요가 크게 증가하면서 매출액과 영업이익 크게 상승한 모습입니다.

2024년 1분기 매출액 157억원, 영업이익 34억원을 기록하면서 좋은 실적을 보여줬습니다.

올해 예상 매출액이 550억원, 영업이익 110억원인데 1분기에 매출액 157억원, 영업이익 34억원을 기록했다는 것은 충분히 달성할 수 있을 것으로 보입니다.

무엇보다 2분기에는 여름이 다가오면서 자외선 차단제 수요가 더욱 올라갈 때라 이번 2분기 실적이 더욱 기대가 되고 있습니다.

3. 에이에스텍 주가 및 전망

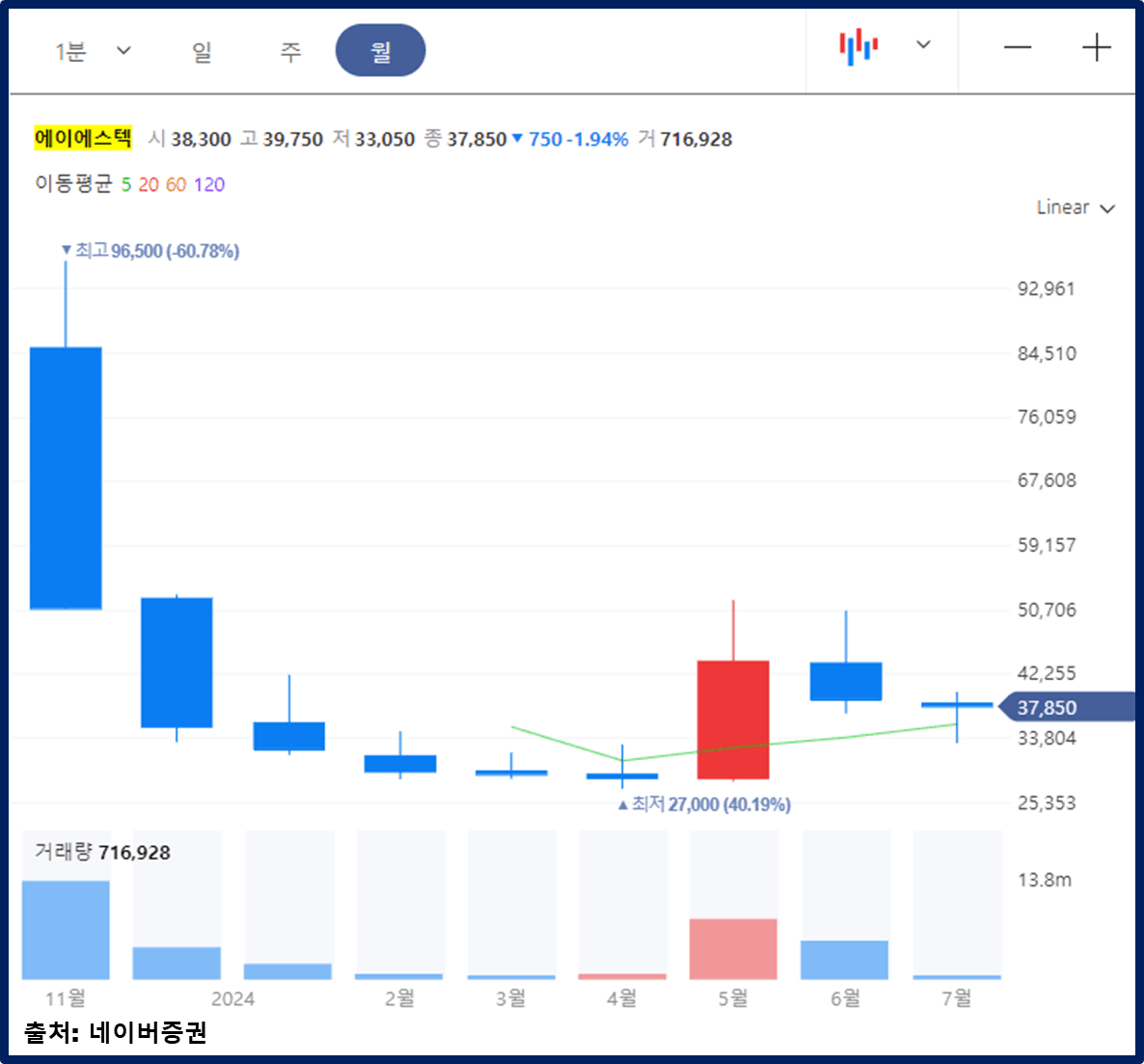

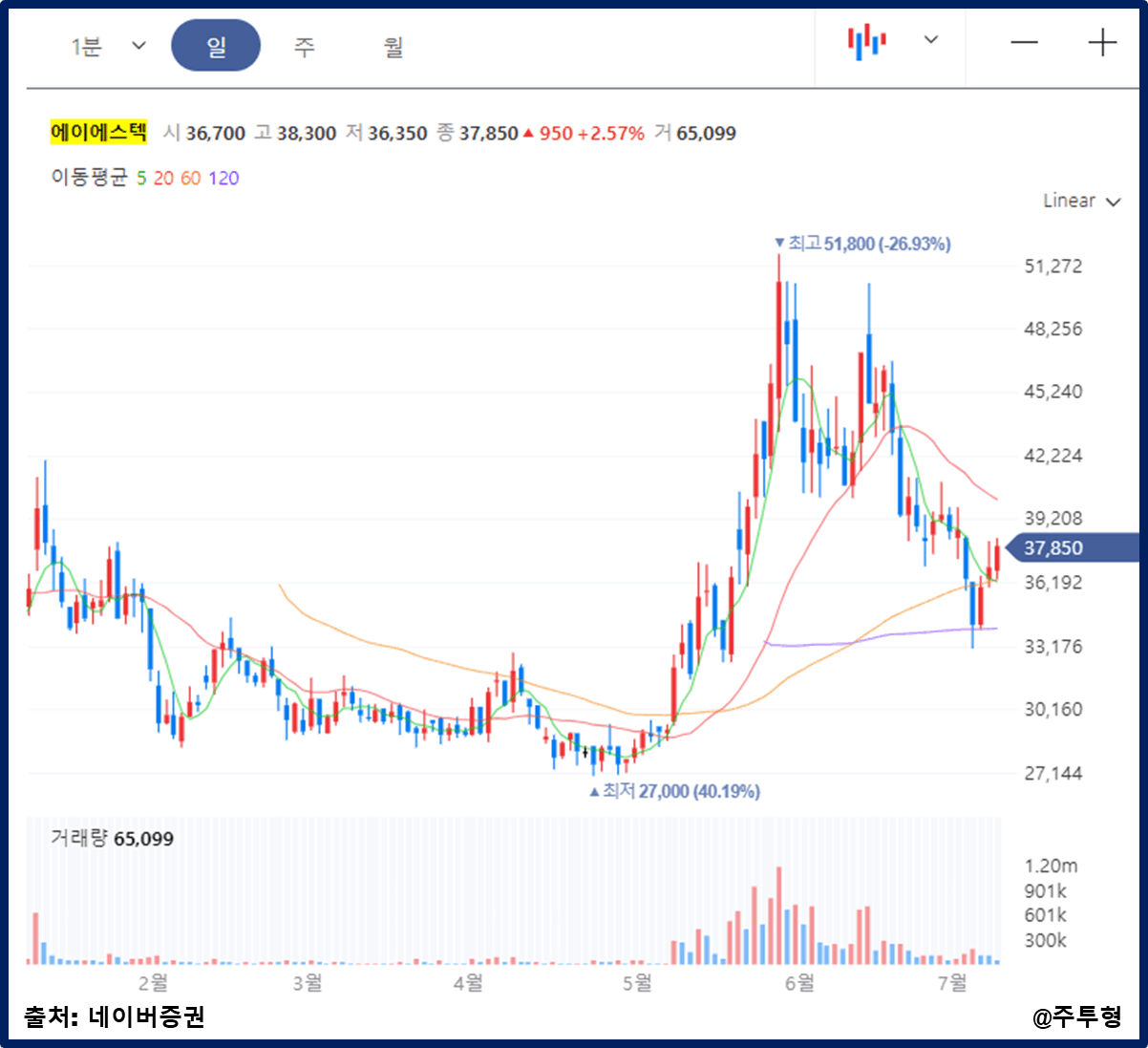

월봉차트를 보면 상장한 후에 엄청난 하락을 보여줬습니다. 그러다가 5월에 화장품 관련주들이 주목을 받았고 그 중에서 특히, 자외선 차단제가 주목을 받으면서 크게 반등을 보여준 뒤 화장품 관련주들이 다 같이 조정을 받고 있습니다.

일봉차트를 보면 한국콜마 차트 따라서 5월부터 엄청난 상승을 보였다가 조정을 받고 다시 반등하는 모습입니다.

7월 8일 주가는 37,850원, 시가총액은 2,141억원입니다.

2023년 영업이익 92억원을 기준으로 밸류에이션을 하면 약 24배의 밸류를 받고 있습니다. 자외선 차단제가 생활필수품이 되고 있고 미국에서도 필수품이 되고 있으며 에이에스텍의 실적 성장율을 생각한다면 적정한 평가를 받고 있다고 보입니다. 개인적으로는 성장성을 생각하면 오히려 더 높은 평가를 받을 수 있지 않을까 하는 생각도 듭니다.

Q. 에이에스텍 전망은 어떤가요?

지난해 11월 세계적 화학회사인 DSM과 5년 독점 공급 계약을 체결했습니다. 매출 비중을 계속해서 늘려가고 있으며 독일 A사향 계약 납품을 하기 위해 시설투자에 나섰습니다.

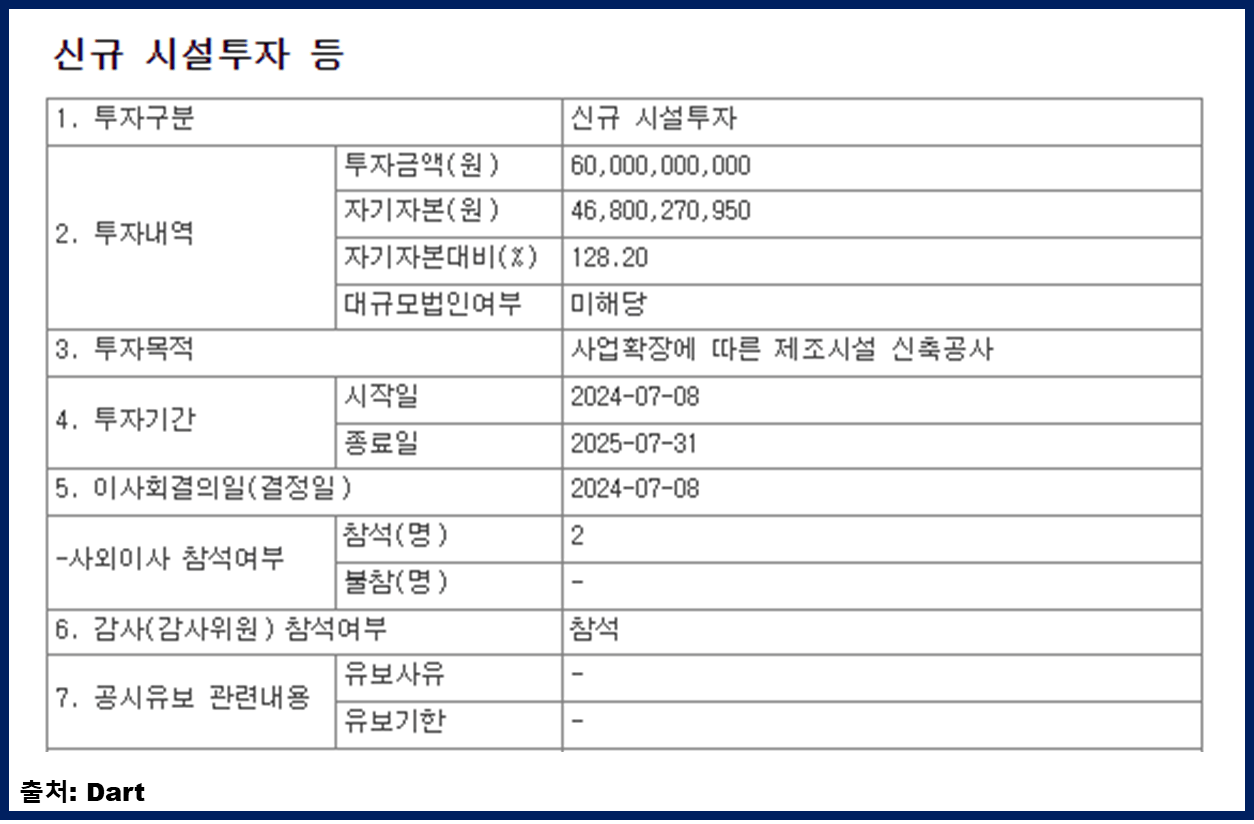

오늘 에이에스텍이 600억 규모의 신규 시설투자를 내년 7월까지 진행한다고 공시했습니다. 이번 시설투자를 통해서 기존 대비 4배의 생산능력을 확보할 수 있을 것으로 예상되고 있습니다.

이뿐만이 아니라 미국 FDA에서 자외선 차단제 사용을 권고하면서 이제는 전세계적으로 자외선 차단제는 생활필수품으로 여겨지고 있습니다.

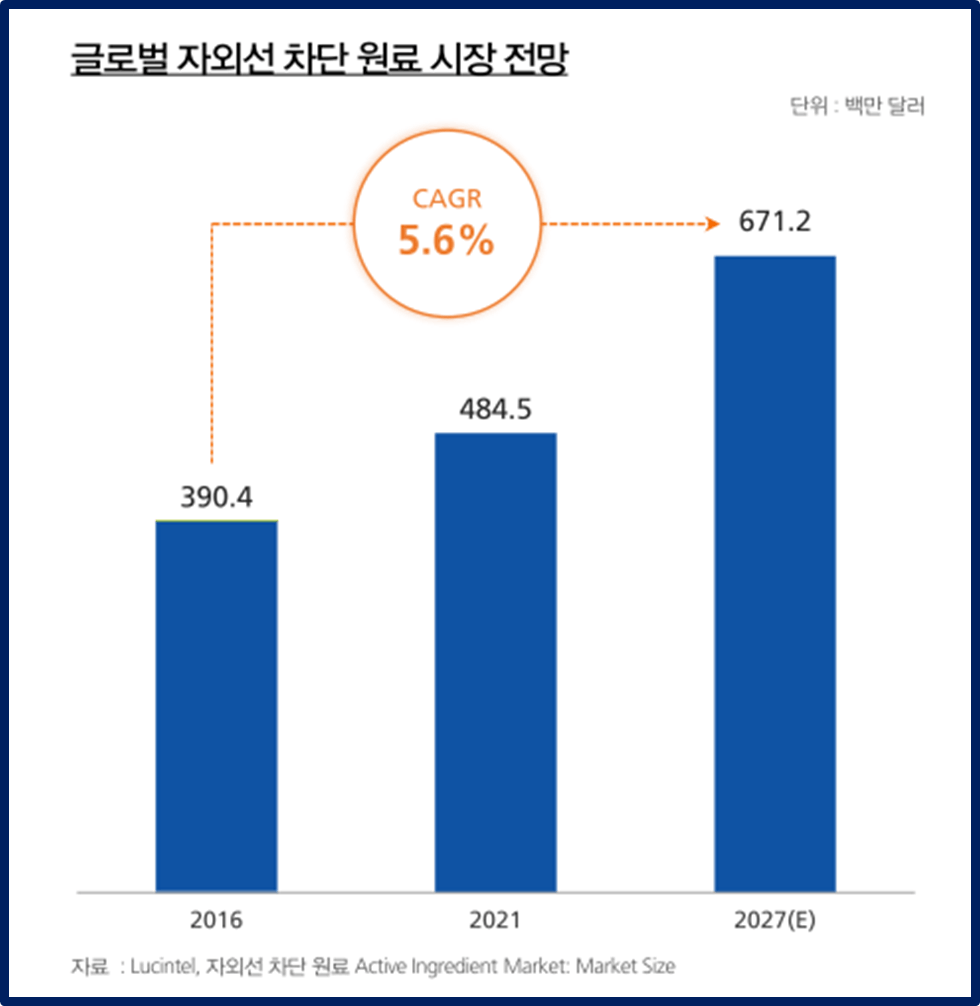

자외선 차단제가 생활 필수품이 되면서 빠르게 성장할 것으로 보이며 Lucintel에 따르면 글로벌 자외선 차단제 시장은 연평균 5.6% 상승해서 2027년에는 671백만 달러(원화 약 9,300억원)를 형성할 것으로 전망하고 있습니다.

4. 주투형 VIEW

자외선 차단제에 대한 인식이 생활 필수품으로 변하면서 자외선 차단제 관련주를 찾아보다가 알게 된 기업입니다. 자외선 차단제를 생활 필수품으로 인식한다는 것은 전세계적으로 문화가 바뀌고 있다고 봐야할정도로 엄청난 변화가 발생한 것입니다. 이럴 때 기회를 잘 파악해서 큰 수익을 거두는 투자를 했으면 좋겠습니다.

자외선 차단제 원료를 공급하고 있으며 다른 화장품 기업을 찾아봐도 이정도의 실적 성장을 보여주는 기업이 있을까 싶을정도로 엄청난 성장을 보여주고 있습니다. 심지어 시설투자를 통해 생산량을 늘려 내년에 더 큰 실적 성장이 가능할 것으로 보이기 때문에 현재 주가는 충분히 매수하기 괜찮은 주가라고 생각합니다.

댓글 0

첫번째 댓글을 남겨주세요