주투형의 팜

유아이엘: 엄청난 성장을 보여주는 글로벌 전자담배 1위 PMI 국내 유일 부품 공급 기업

주투형

2024.07.15

유아이엘: 엄청난 성장을 보여주는 글로벌 전자담배 1위 PMI 국내 유일 부품 공급 기업

1. 유아이엘 소개

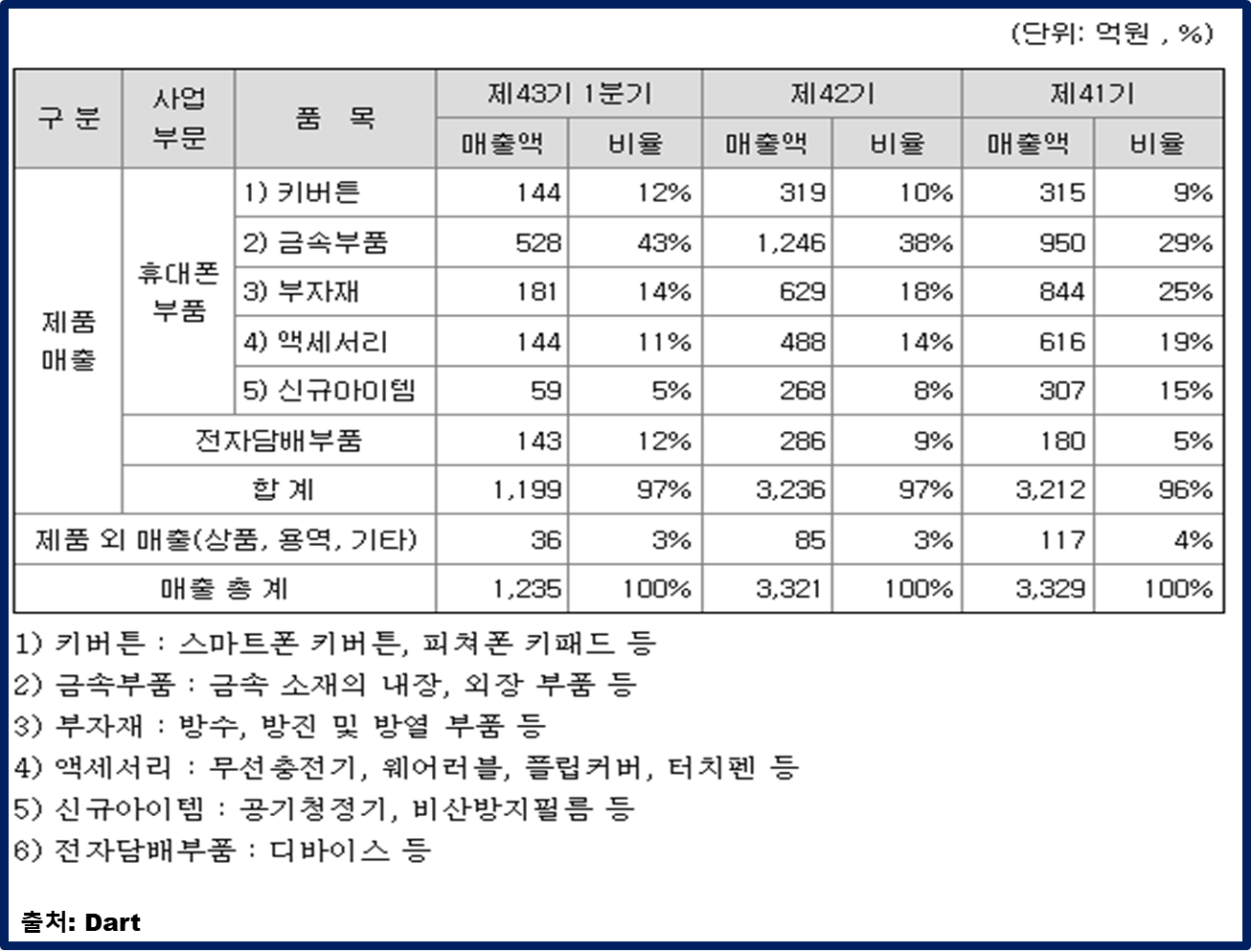

유아이엘은 휴대폰 및 전자담배 부품을 제조하는 기업입니다. 국내 뿐만 아니라 베트남, 인도 등에 생산공장을 확보하고 있으며 현지에 필요한 부품을 빠르게 공급하고 있습니다.

플라스틱부터 금속까지 다양한 품목을 가공하여 휴대폰 부품을 공급하고 있으며 주요 고객사로 삼성전자가 있습니다.

전자담배 부문에서는 국내 K사향으로 전자담배 디바이스와 카트리지를 납품하고 있습니다. 그러던 중 2023년 3분기에 국내에서 유일하게 글로벌 1위 전자담배 기업인 PMI를 고객사로 확보했습니다. PMI는 글로벌 전자담배 시장 점유율이 70%를 차지할정도 압도적인 1위이며 글로벌 1위 고객사를 확보한만큼 엄청난 실적 상승이 기대가 되고 있습니다.

2. 유아이엘 재무제표

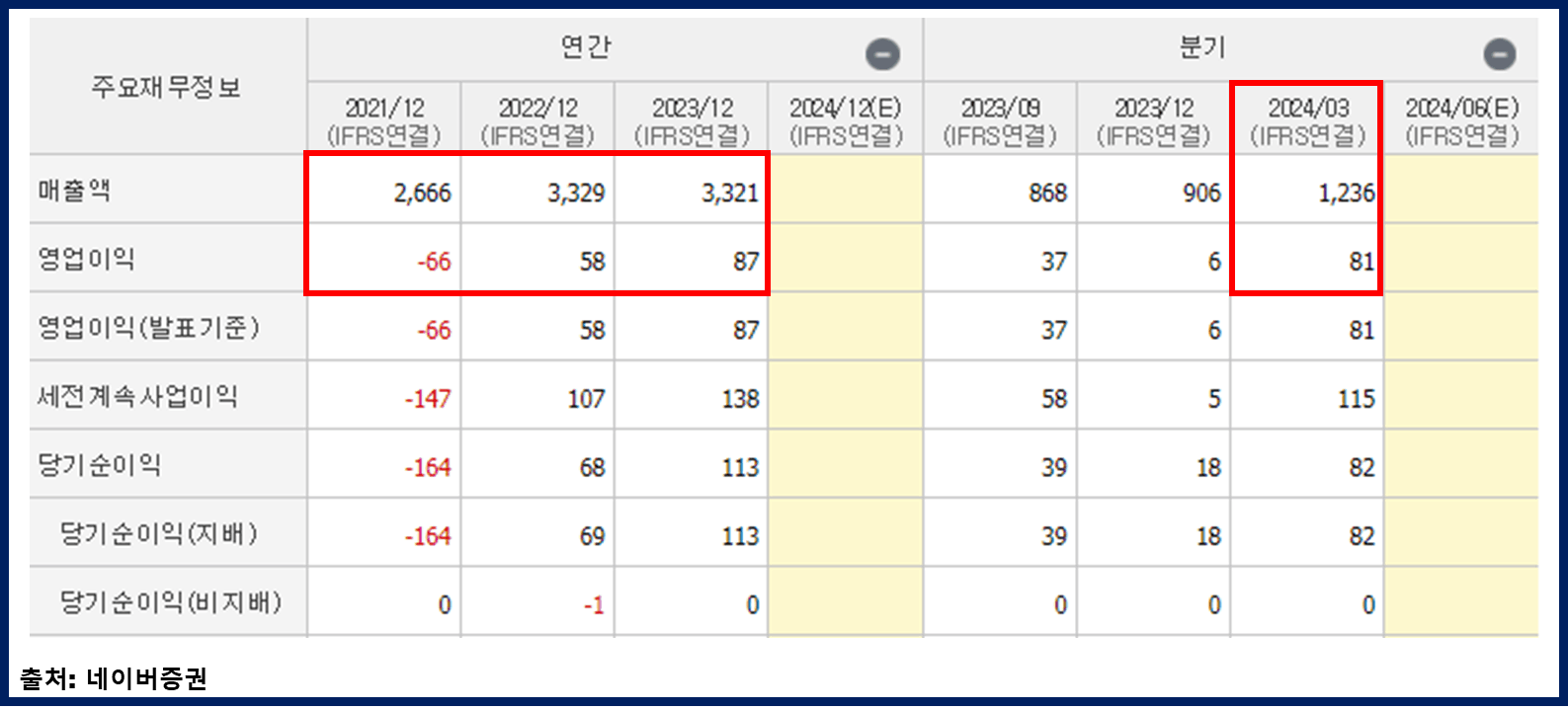

영업이익 증가하고 있어 실적은 좋은 모습입니다.

2023년 연간 매출액 3,321억원, 영업이익 87억원을 기록하면서 2022년 대비 매출액은 큰 차이는 없지만 영업이익 약 50% 정도 오른 것으로 보입니다.

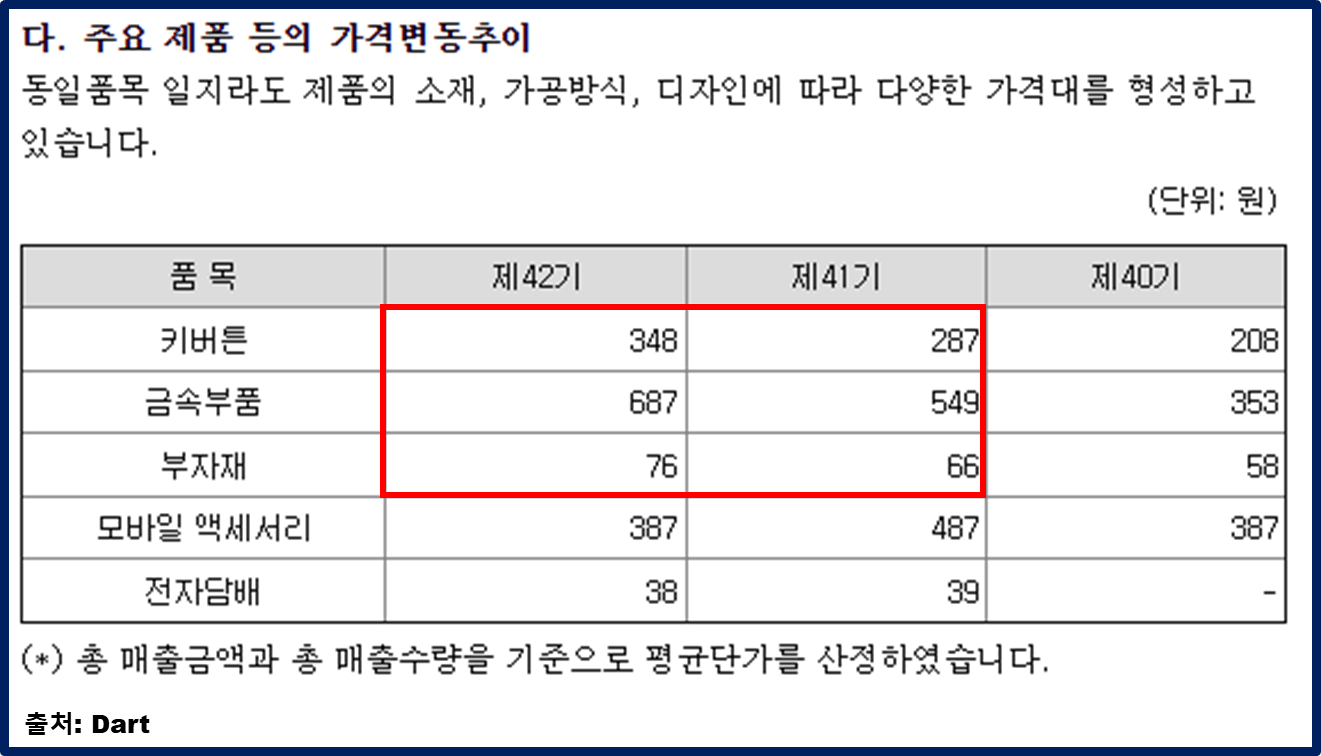

2023년에는 2022년대비 수익률이 크게 개선되면서 영업이익 50%나 증가할 수 있었던 것으로 보입니다. 실제로 판매가를 비교해봐도 많은 부분에서 2022년 대비 판매가를 올리면서 수익률을 개선한 모습입니다.

2024년 1분기 실적은 매출액 1,236억원, 영업이익 81억원을 기록하면서 전년 동기 대비하여 매출은 약 44%, 매출액은 약 153% 증가한 모습입니다.

엄청난 실적 성장에는 두가지 이유가 있습니다.

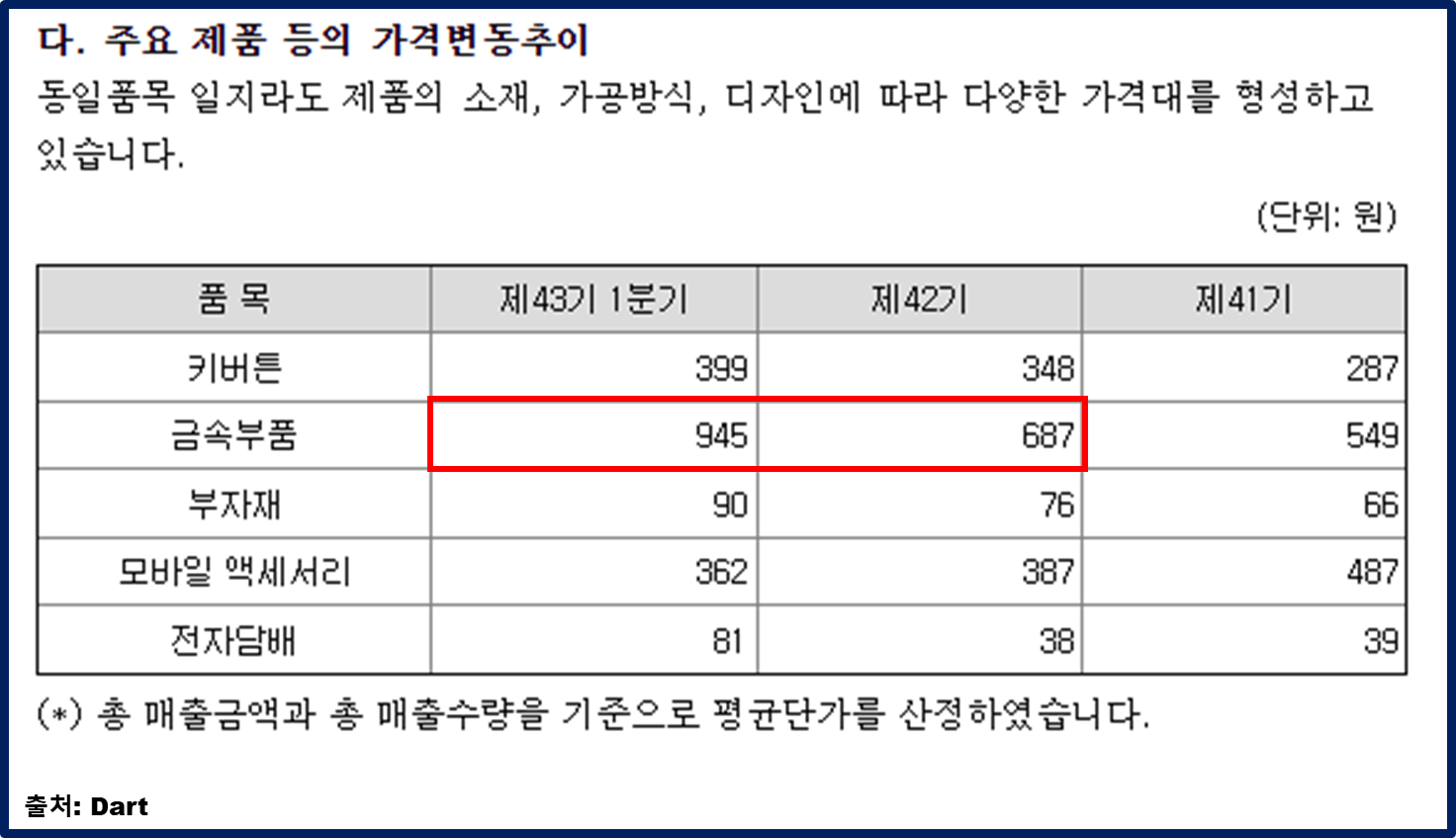

갤럭시S24 울트라의 티타늄 소재 변경으로 금속 부품의 제품단가가 올해 1분기에는 작년 연말대비 37.5% 증가하여 매출액이 크게 증가했습니다.

또한, PMI향 매출이 본격적으로 잡히면서 전담배 매출액은 1분기에만 143억원이 잡히면서 전년동기대비 175% 성장했습니다.

애플, 샤오미 등 티타늄 소재 적용을 본격화하고 있으며 PMI향 매출액이 계속 증가하고 있기 때문에 실적 성장은 더욱 가속화 될것으로 생각됩니다.

3. 유아이엘 주가 및 전망

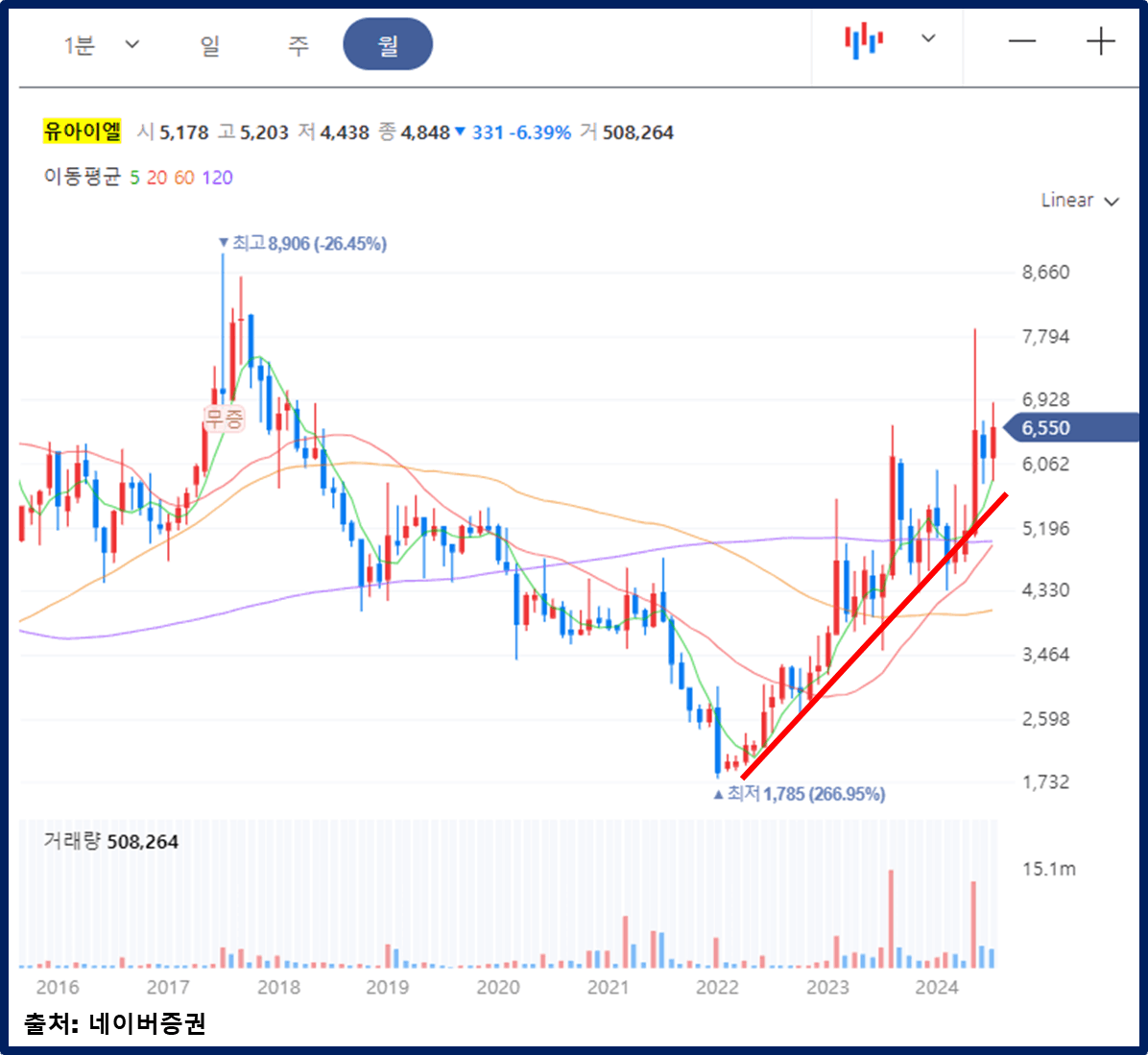

월봉차트를 보면 2022년 흑자전환을 하기 시작할때부터 꾸준히 우상향을 하고 있는 모습입니다. 개인적으로 이런차트를 참 좋아하는데 성장을 제대로 보여주고 있네요!

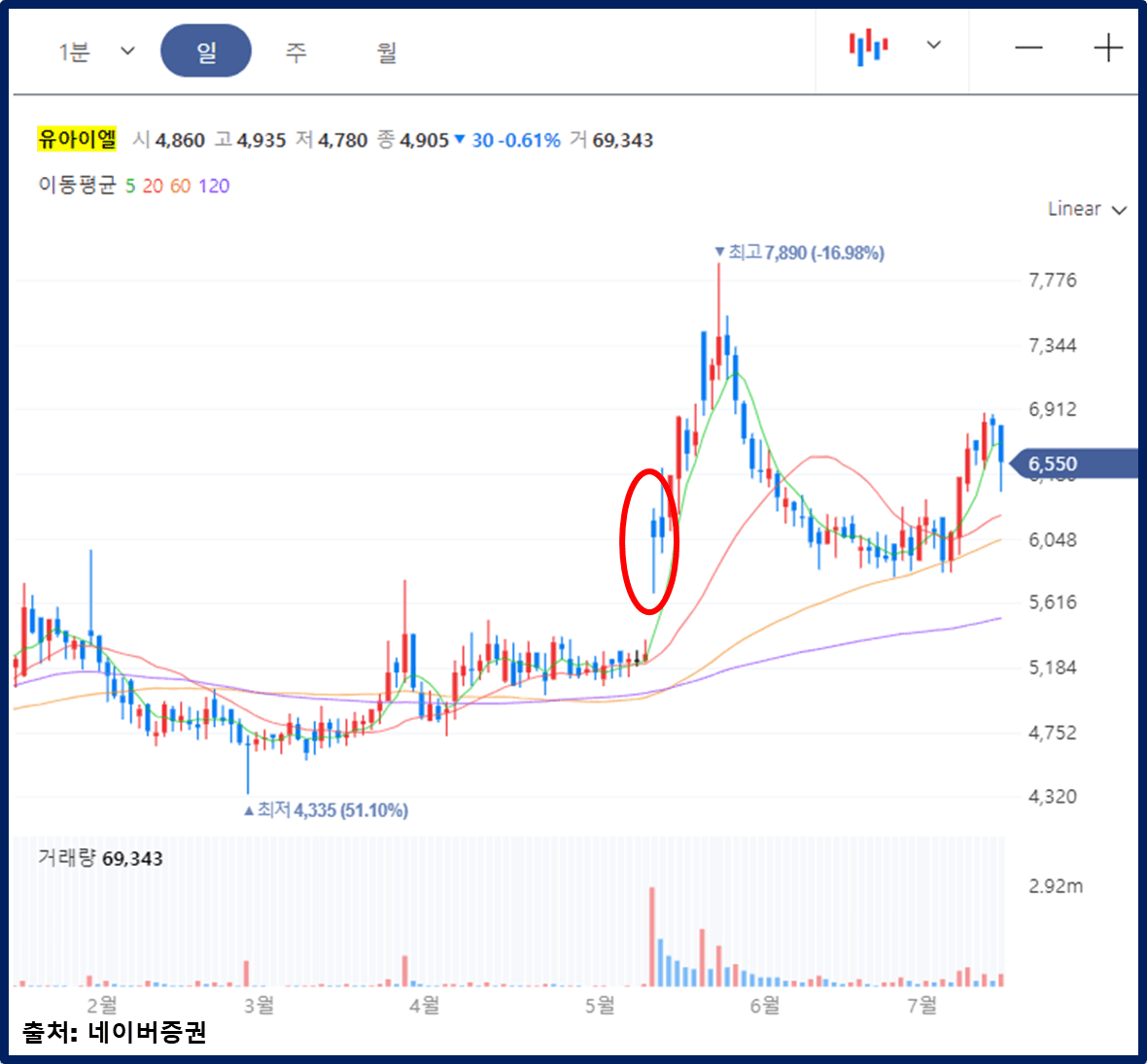

일봉차트를 보면 갑자기 갭상승을 한 구간이 보이네요. 저때가 아마 1분기 실적 발표가 있었을 때인거 같습니다. 1분기 실적을 보면 저렇게 퀀텀점프를 하는 것도 이해가 되는거 같습니다.

7월 13일 주가는 6,550원, 시가총액은 1,427억원입니다.

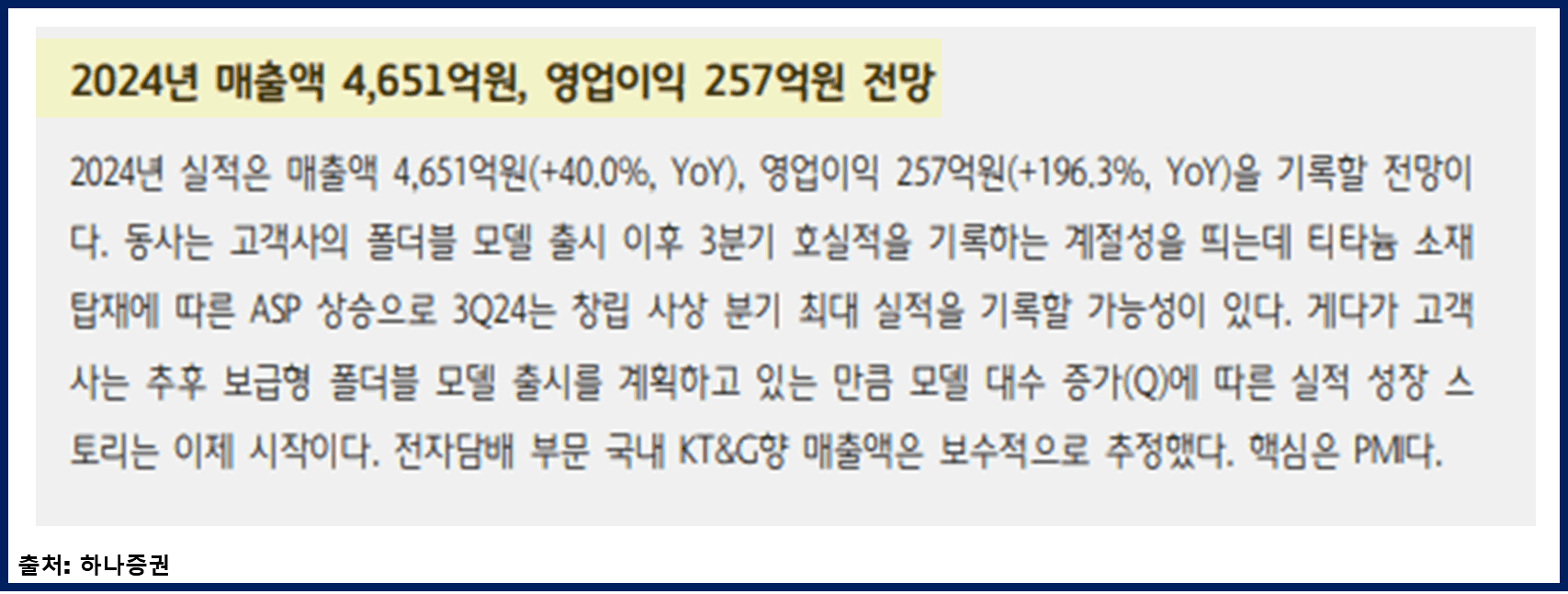

2023년 영업이익 87억원을 기준으로 밸류에이션을 해보기에는 올해 1분기 벌써 영업이익 81억원을 기록했기 때문에 조금 안맞는거 같습니다. 하나증권 리포트에 따르면 올해 연간 매출액 4,600억원, 영업이익은 250억원을 예상한다고 하기 때문에 250억원을 기준으로 밸류에이션을 하면 고작 5.7배의 밸류 밖에 안됩니다. PMI향 매출이 계속 늘어나고 있고 스마트폰의 티타늄 소재 전환에 따른 수혜를 제대로 보고 있기 때문에 아직도 매수하기 좋아보입니다.

올해 실적 전망치가 엄청납니다.

하나증권에 따르면 2023년 대비 매출액은 40%, 영업이익은 약 200% 가까지 증가할 것으로 전망하고 있습니다.

이는 위에 작성한거처럼 폴더블 모델 출시 이후 티타늄 소재의 매출 증가와 애플, 샤오미 등도 티타늄 소재로 전환을 하고 있으며 전자담배는 PMI 수주 이후 PMI향 매출이 지속적으로 증가하고 있기 때문에 엄청난 성장을 할 것으로 보입니다.

4. 주투형 VIEW

글로벌 전자담배 1위 기업인 PMI에 전자담배 부품을 공급하고 있는 국내 유일한 기업입니다. 2023년 4분기부터 PMI향 매출이 발생하고 있으며 매분기마다 매출액이 크게 증가하고 있습니다. 또한, 폴더블의 등장으로 티타늄 소재가 스마트폰에 쓰이면서 판매단가가 엄청나게 올라갔습니다.

삼성전자뿐만 아니라 애플, 샤오미 등도 티타늄 소재로 전환을 할 것으로 보이기 때문에 앞으로 휴대폰 부품향 매출도 더욱 증가할 것으로 보입니다.

2024년이 엄청난 매출성장의 시작점이 될 것으로 보이며 지금 주가가 많이 오른거처럼 보이지만 최근에 조정을 받은 후 다시 반등을 시작한 모습이라 매수하기에는 충분히 매력적인 자리라고 생각하며 올해 예상 실적을 보면 아직은 저평가 구간으로 보입니다.

댓글 2

- 바닷속우체부 · 2년 전

모르던 종목 하나 알고 가네요~ 감사합니다

모르던 종목 하나 알고 가네요~ 감사합니다- 주투형 · 2년 전감사합니다!