부산v2스터디의 팜

디아이 (003160)

V2

2025.10.02

목차

ㅇ 회사 개요

ㅇ 투자 아이디어

1. HMB4 수혜주

- HBM수요증가, 공급부족 (수율개선 必)

- 고성능장비에 따른 P상승,

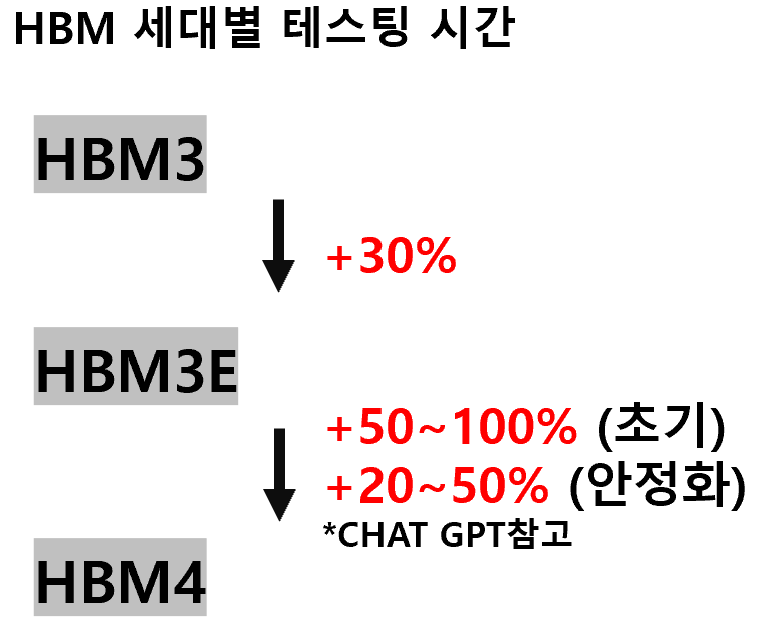

HBM 高단에 따른 테스팅시간 증가 -> Q 상승

- 번인테스터 국산화 기대

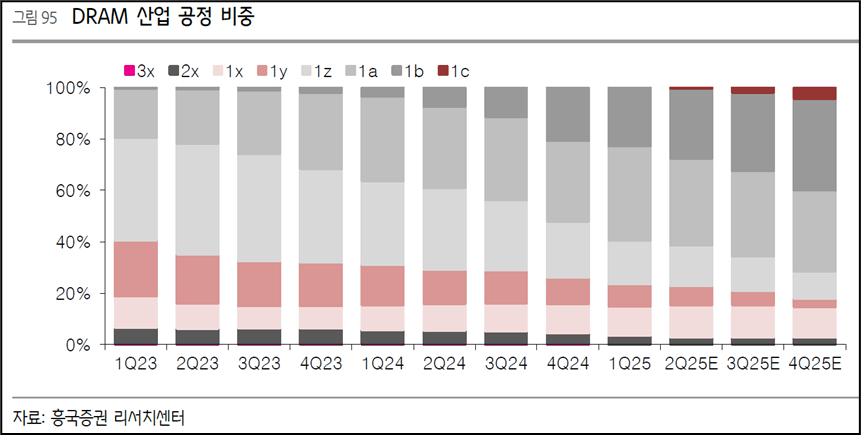

2. DDR4 -> DDR5로의 변화

3. 기타

- 주주환원 정책 등

ㅇ 기업 분석

ㅇ 밸류에이션

회사개요

〮 반도체 검사장비 부문의 꾸준한 매출 성장 기대

〮 HBM 번인테스터 수주 증가 기대

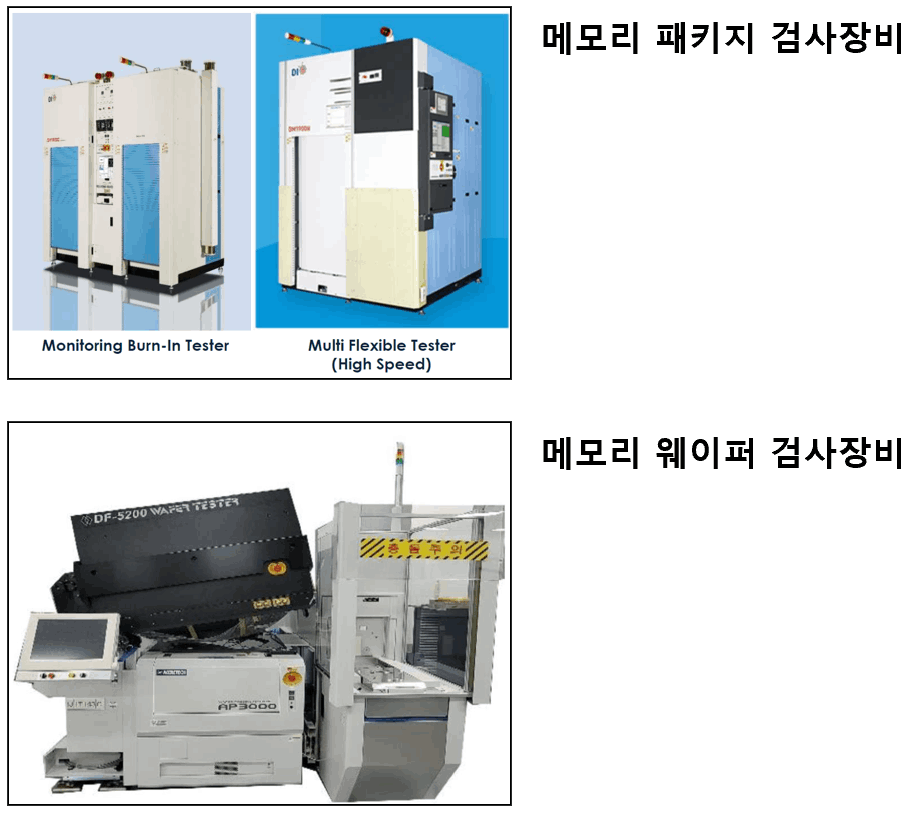

Package Burn-In Tester의 경우 '93년 양산용 Burn-In Tester를 개발한 이래 현재까지 동시장에서 경쟁우위를 유지

Wafer Tester의 경우 '17년 NAND Wafer Tester를 국산화하며 제품의 신뢰성을 인정 받았으며, 이후 고객사와 지속적인 기술협력으로 '24년 DDR5 Wafer Tester 개발 및 양산납품 개시, '25년부터는 영역을 HBM으로 확대하여 HBM Wafer Tester 양산공급중

HBM 웨이퍼 테스트 공정에 필요한 장비 납품에 대한 기대 주가 상승

〮 시가총액 : 4,302억원 (25.09.27 종가)

〮 발행주식수 : 28,300,000주

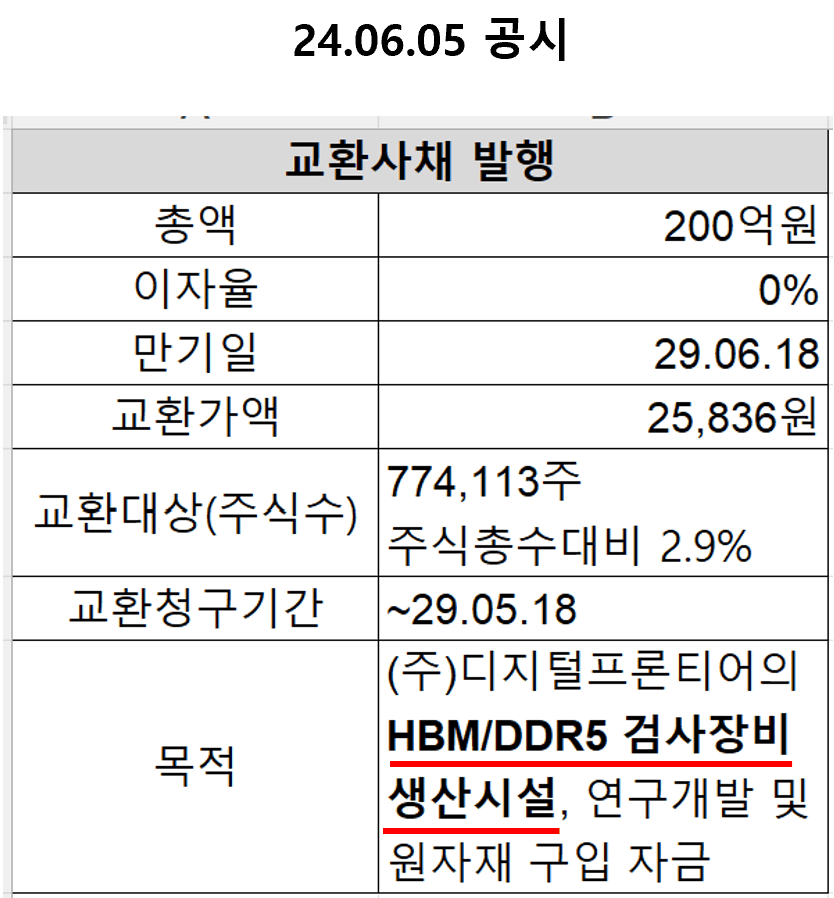

EB 200억원 / 교환가액 25,863원, 774,113주(전체의 2.9%), 이자율 0%

교환청구기간 : 24.06.20 ~ 29.05.18

*24년 교환권행사로 119,984주 자기주식 교부,

현재 잔량 654,129주

조달 자금은 종속회사 DF로 200억원 대여하며

HBM/DDR5 검사장비 생산시설 투자금 사용

〮 대표이사 : 박원호

(1950년생 / 연세대 경영학과 / '02.01부터 42년째 재직)

〮 본사(강남), 공장(화성)

〮 대주주 :

- 박원호(15.01%), 박원덕(14.25%), 자사주(8.07%)

- 국민연금(3.77%)_25.04.01 공시

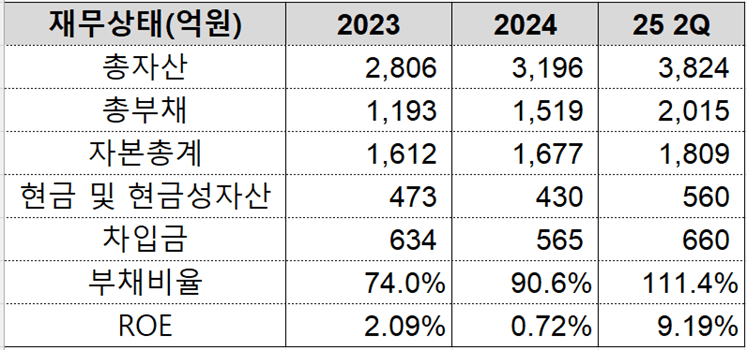

〮 부채비율 : 111.4%

〮 ROE : 9.19%

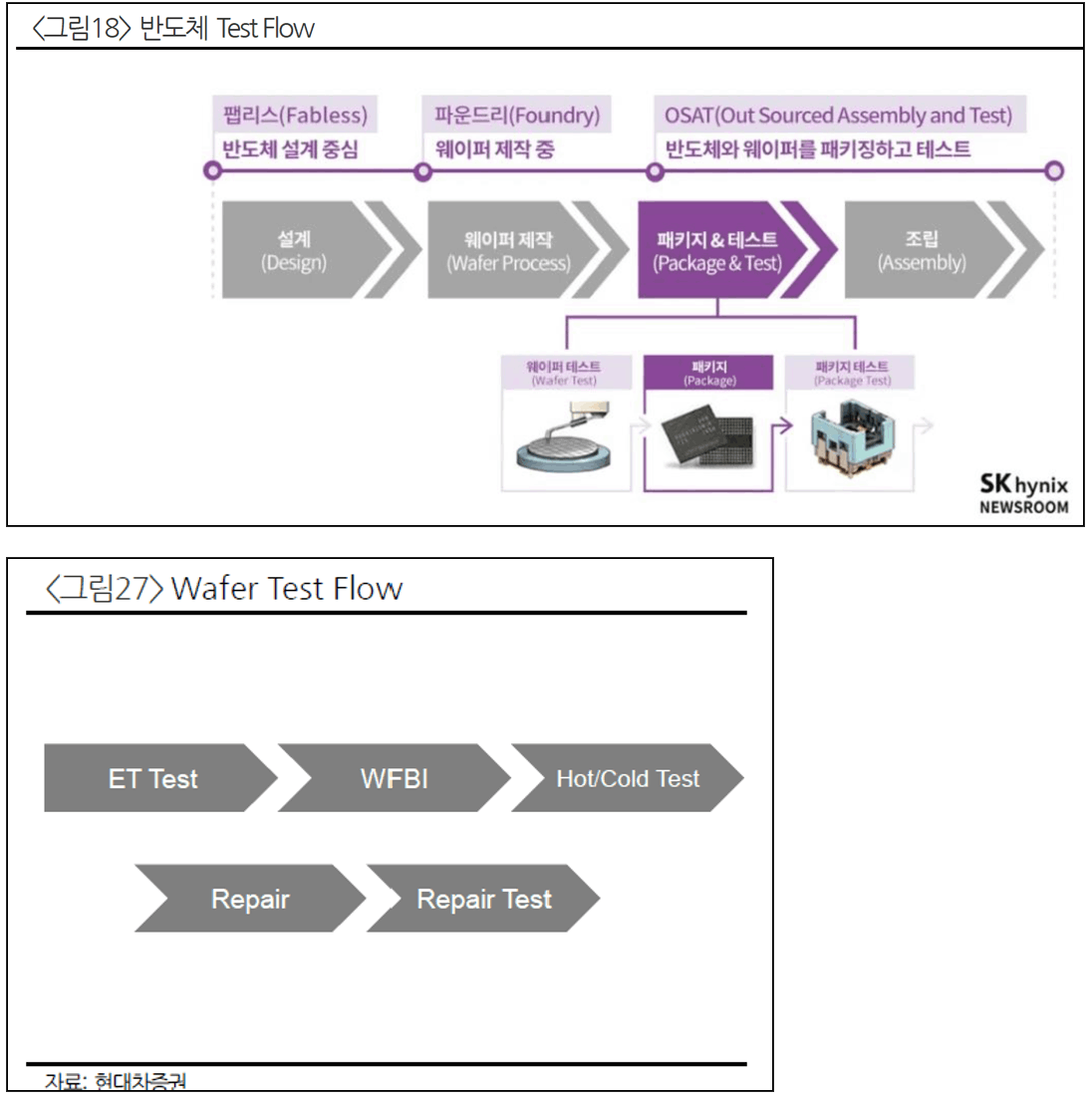

-웨이퍼 테스트 공정

〮 디아이 - 삼성전자로 DDR5 패키지테스터 공급

〮 디지털프론티어 – DRAM Wafer Tester 공급(’24)

HBM3/3E Wafer Tester 공급 (’25)

HBM4 수혜

-AI 투자 증가

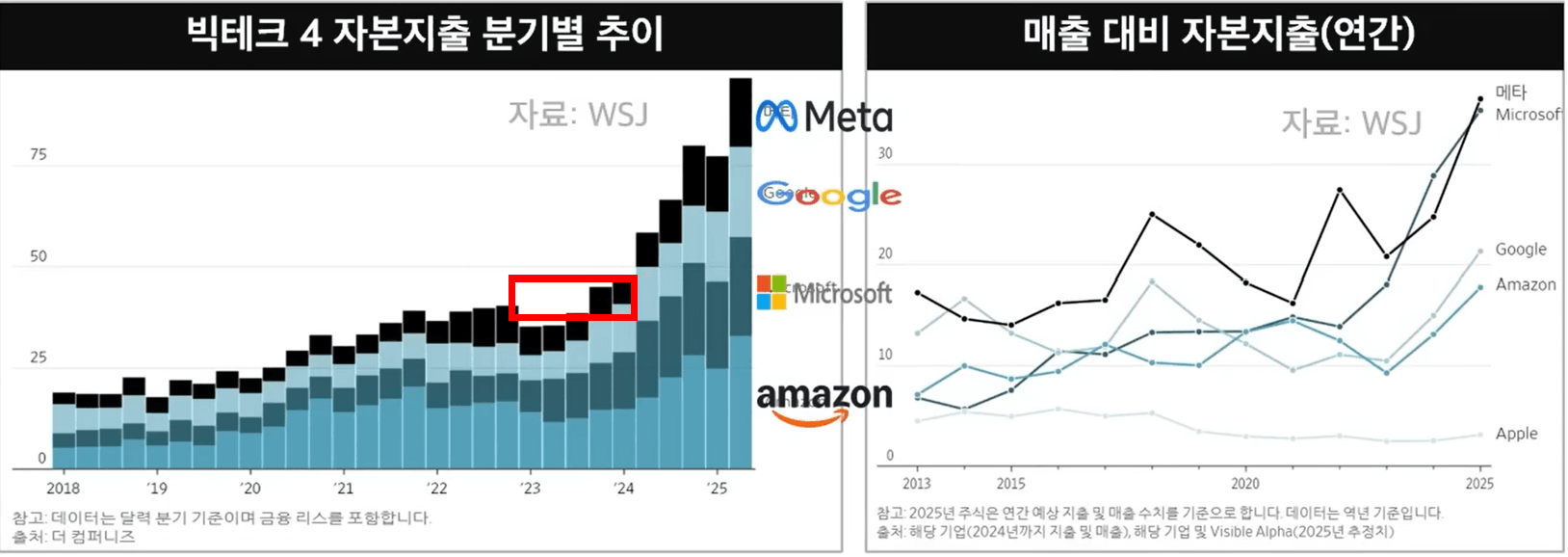

〮 빅테크 AI CAPEX는 계속 해서 늘어나고 있는 중

〮 자본지출 증가율

- 24년 +53.4%

- 25년 기존 +48.8%

- 25년 수정 +58.8%

빅테크 4 자본지출 분기별, 연간 추이 – 꾸준히 우상향 하고 있다. 투자자 및 시장에서 AI에 대한 투자 의심했으나 아직까지 시기장조라 판단.

여기에 힘입어서 HBM시장 규모도 계속 우상향 예정.

국가주도의 AI투자 - AI 산업에 대한 인식도 바뀌고 있다. AI가 국가 간 패권 경쟁의 핵심 축이 될 것이란 인식이 널리 퍼지고 있는 것이다.

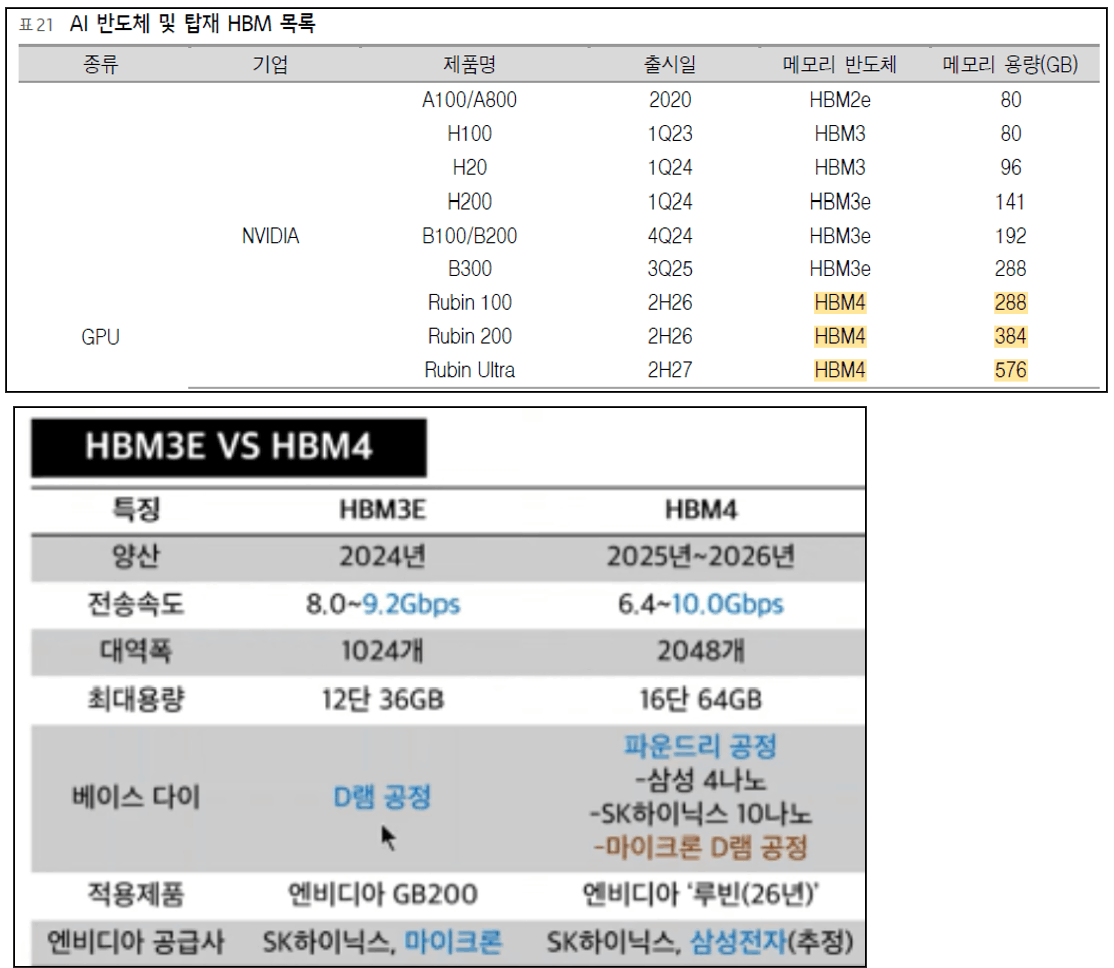

HBM4 양산 준비

현재 HBM3E 양산중이고 26년부터 엔비디아 루빈에 HBM4탑재예정.

HBM공급 과잉, 엔비디아 루빈 출시 지연 이라는 우려 있었지만 현재는 제품 출시 및 양산시점 지연 없다는 점 확인되면서 공급 과잉 우려 해소.

HBM4 양산 4분기부터 시작될 예정이며 SKH 선도적 입지 지속 예정.

결국 AI 데이터센터 투자 사이클은 우려와 달리 오래 지속될 것이라 판단

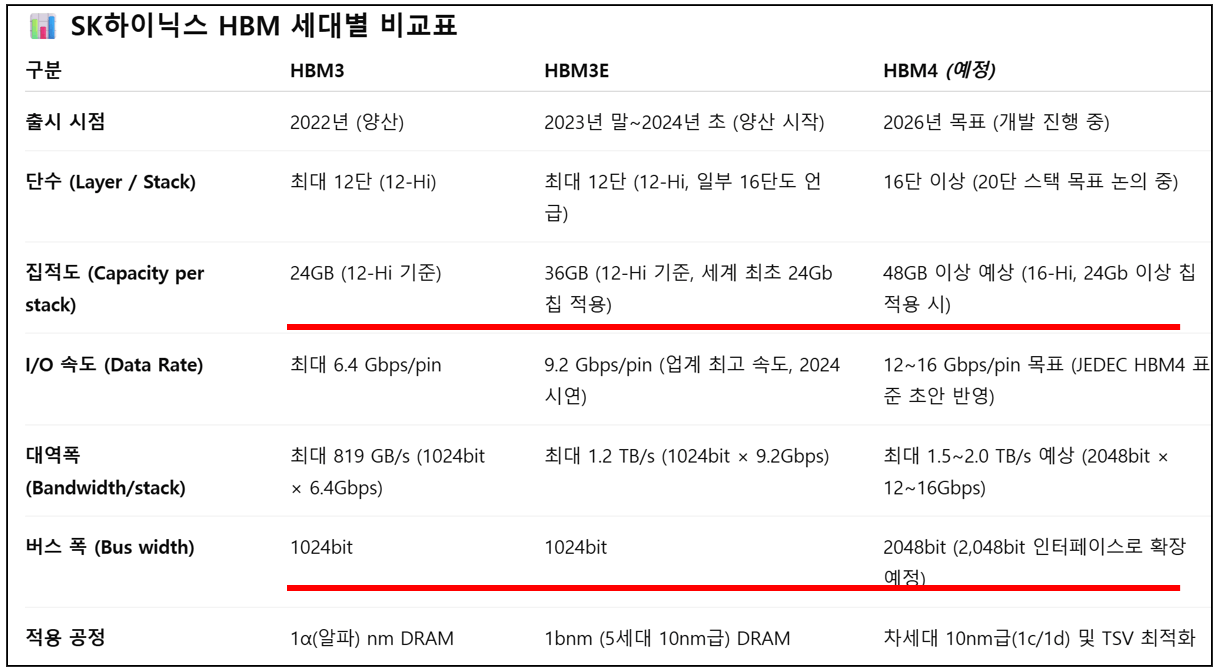

HBM3E와 HBM4 비교

〮 HBM3E (8 – 12단) – GB200 〮 HBM4 (16단 이상) - 루빈

GPU 성능 올라갈 수록 HBM 탑재량은 우상향 한다

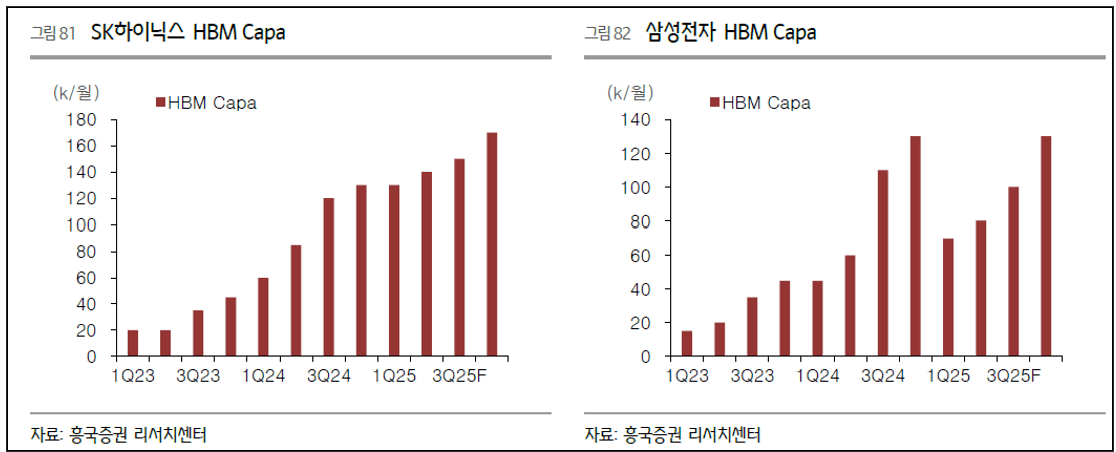

IDM도 HBM CAPA 계속 늘린다

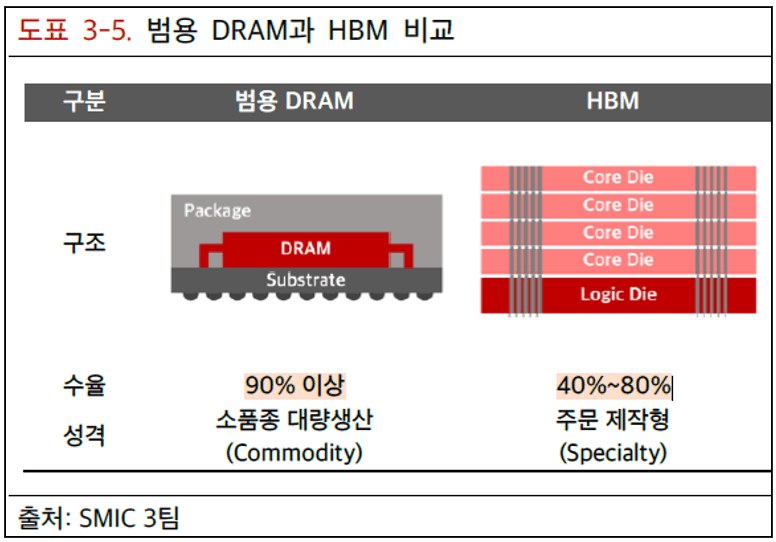

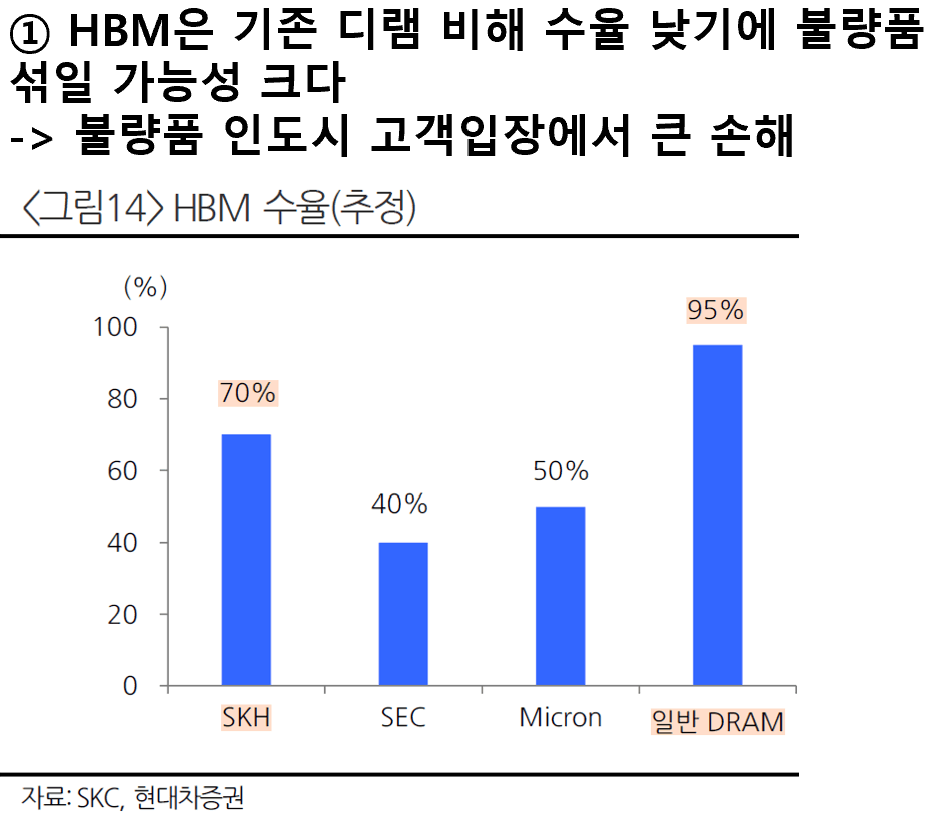

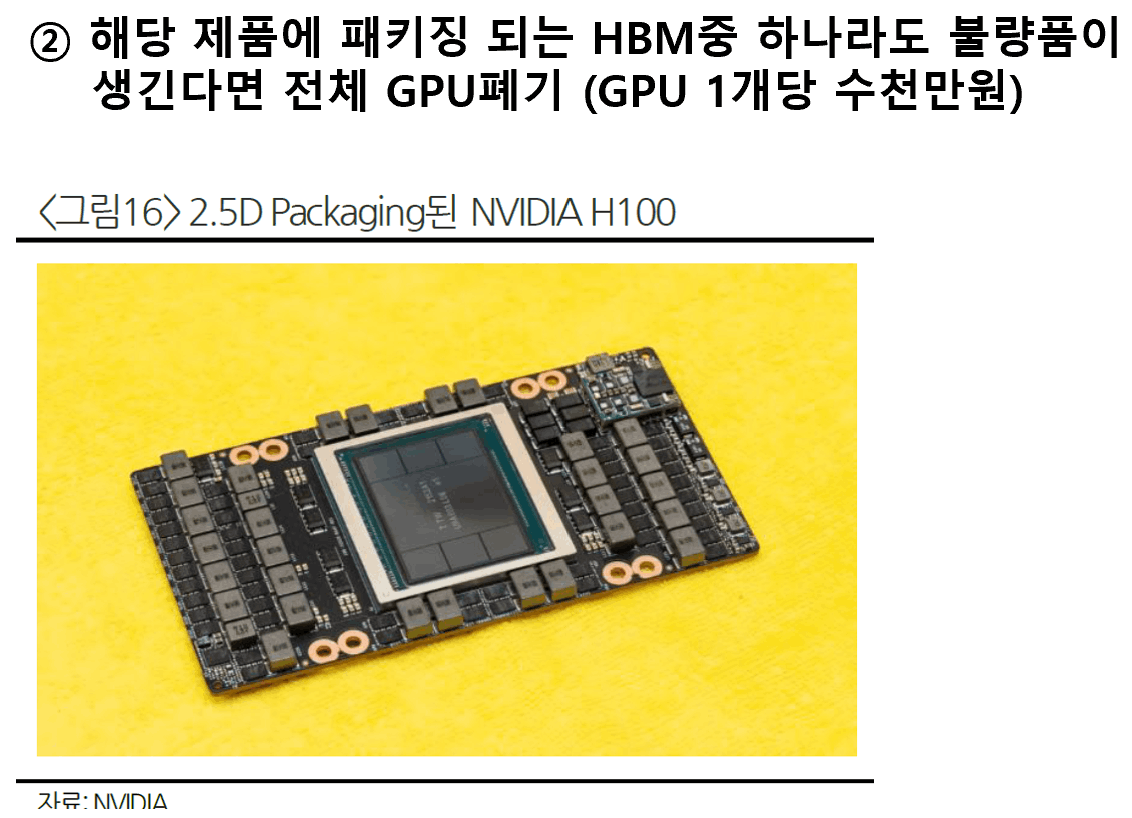

HBM은 기존 디램에 비해 수율도 낮다 -> 수요는 계속 올라감

반도체 테스트 공정

앞에서 확인한 꾸준한 HBM수요 -> ‘반도체 테스트 공정’ 중요성 ↑

-> 불량을 차단하고 수율을 계선해야 한다 – 수율개선에 테스트 장비는 필수적

수율 개선에 테스트 장비는 필수적이다. 테스트 공정을 통하여 불량을 야기하는 원인을 파악할 수 있으며, 그러한 원인에 대해 개선해 가며 수율을 향상시킬 수 있기 때문이다.

또한 테스팅 공정 중 수리가 가능한 정도의 불량이 발견되면 Repair 단계에서 바로 수리한다. -> 아무기업의 제품 사용하지 않을것 -> 레코드 있는 기업 제품 사용할것 – DF SKH 납품 이력 있음. – 신뢰성 확보

단위시간 내 생산량 유지 위해서 더 많은 장비 필요

공정 난이도 올라갈수록 칩 구조 복잡하고 미세해진다

-> 테스팅 장비 요구 성능 및 기능 향상

->장비 가격 상승 (P 상승)

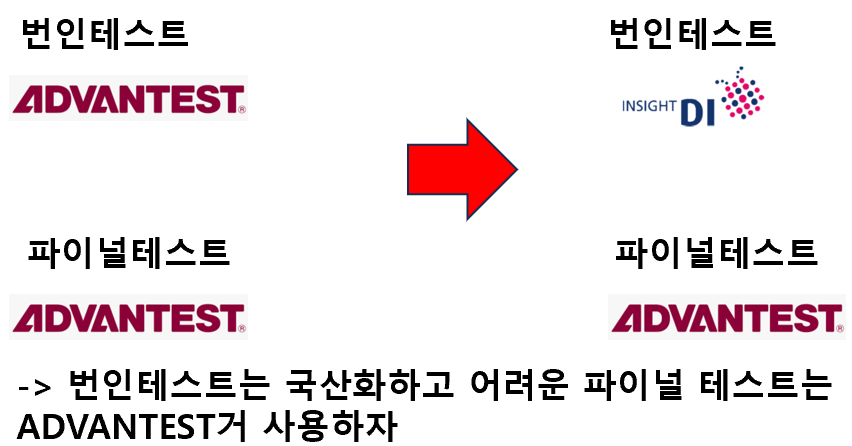

HBM 테스트 공정에서 병목현상 발생 – 번인테스터의 국산화 필요

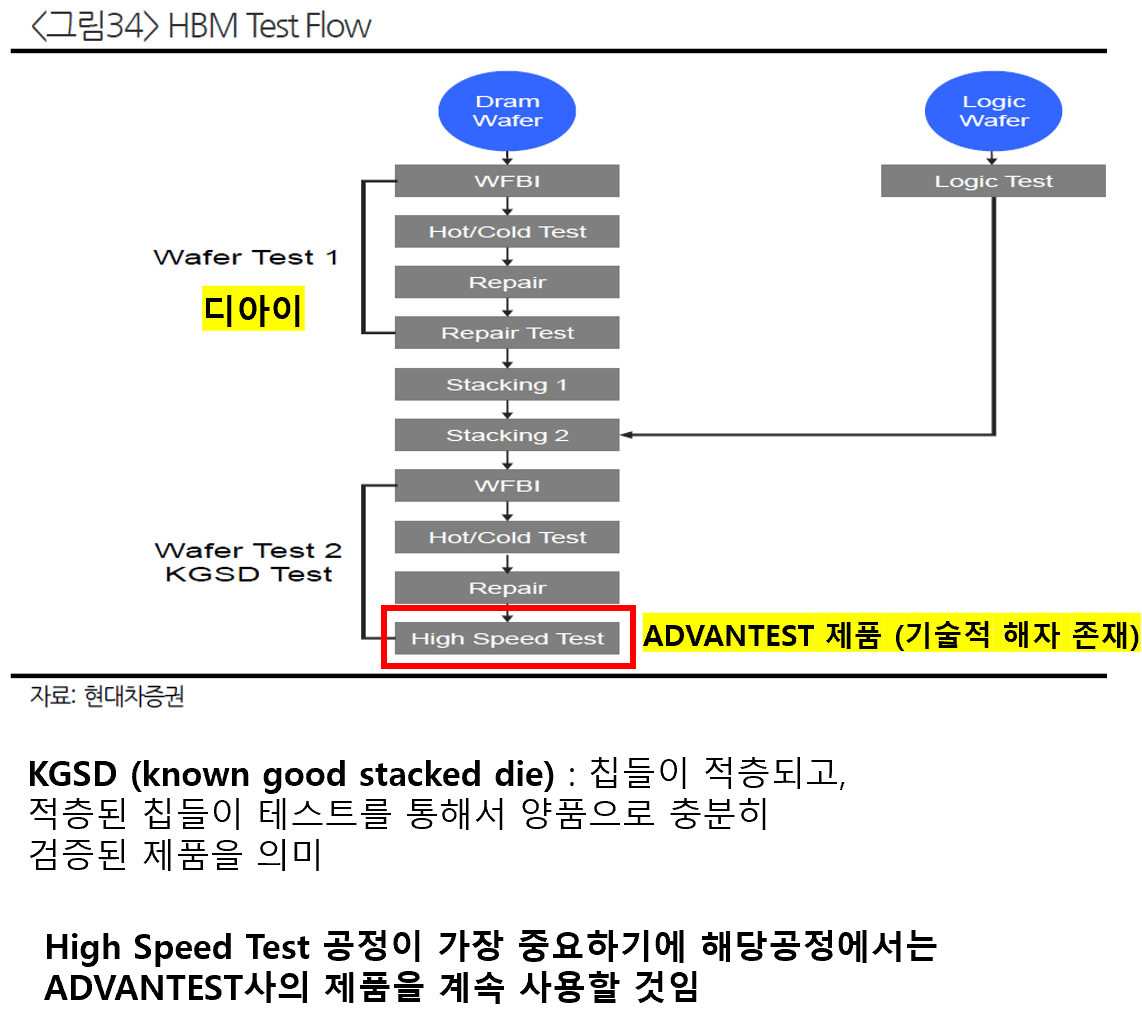

순서 : 웨이퍼테스트1 – 스태킹1 – 스태킹2 – 웨이퍼테스트2

2. Stacking 1 : 웨이퍼 다이싱 이후 양품 다이끼리 적층

3. Stacking 2 : Chip to Wafer 적층

(HBM과 로직 웨이퍼 적층)

4. W.T 2 : HBM Die를 적층한 Logic Wafer를 ‘Dicing하지 않은 상태로’ 프로브스테이션의 척에 올리고 테스트를 진행

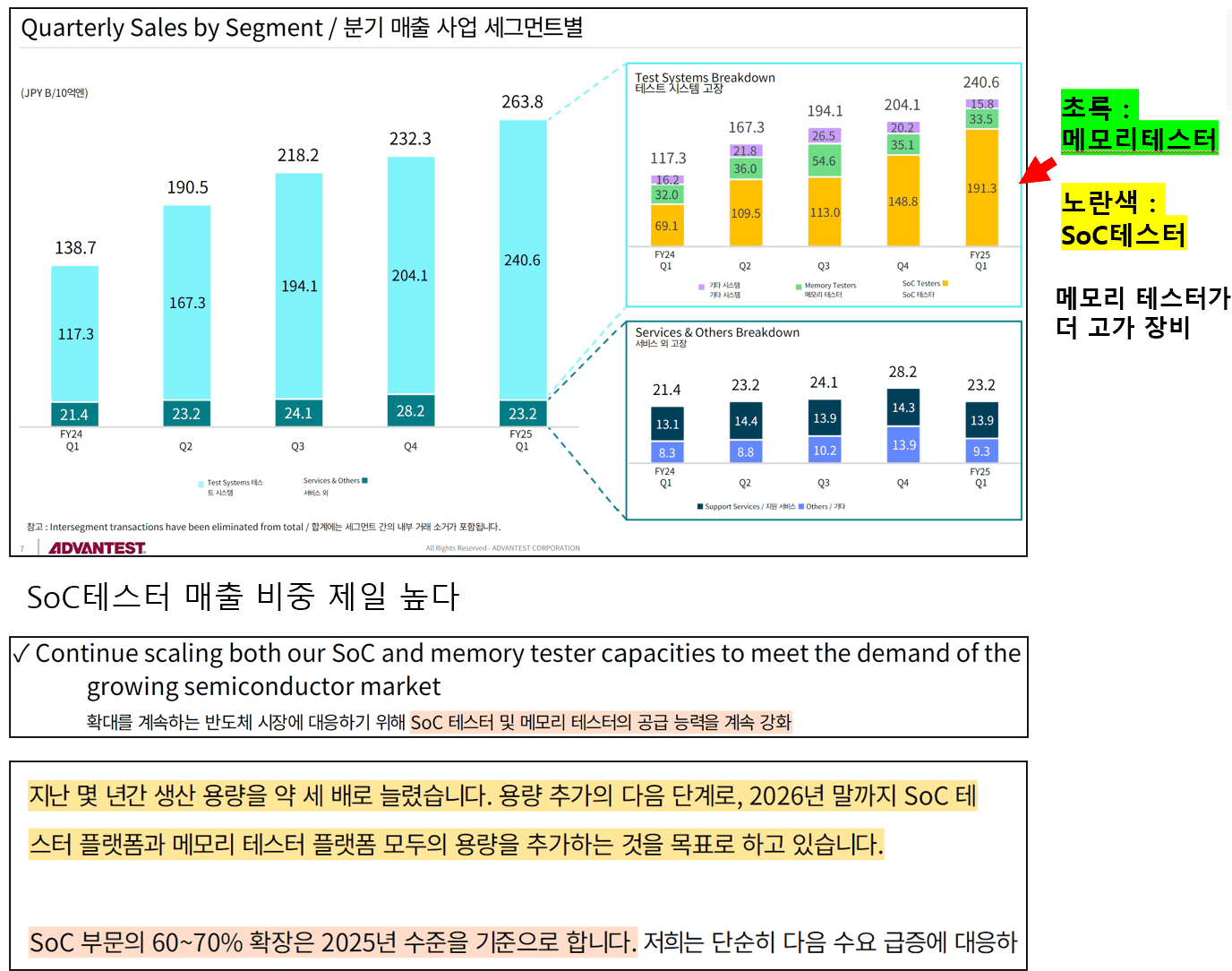

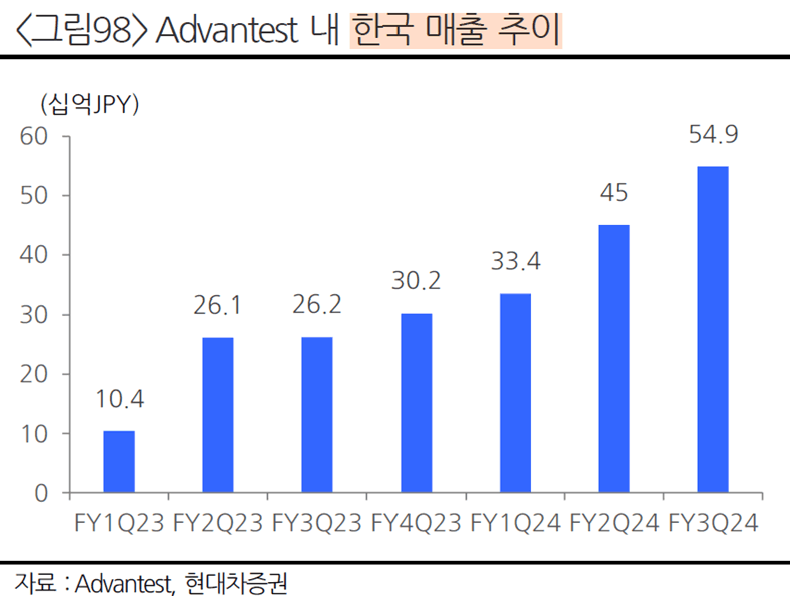

어드반테스트(시총 11조원, PER 45-50)

최신 IR

’24S년 기준 CAPA

메모리 테스터에 CAPA 부족을 느끼고 증설중

CAPA 증설에 힘을 싣는다는 이야기는 메모리 테스터 공공급에 숏티지 발생 라고 설명가능.

ADVANTEST의 메모리 테스터 CAPA :

’24년 기준 약 240대

SoC(비메모리)테스터 및 메모리 테스터 증설중

→ 장비를 만드는 데 사용되는 부품의 공급을 단기간에 늘릴 수 없기 때문에 CAPA 확장을 단기간에 하기는 힘들다고 답변

= 메모리 테스터 숏티지

(IDM HBM공급 계획에 비해 메모리 테스터 부족)

웨이퍼 테스트 구분

ㅇ 번인 테스트(상대적으로 난이도 낮음)

– 웨이퍼에 만들어진 반도체 내구성을 평가

ㅇ 파이널 테스트(기술적해자 존재, 국산화 어렵다)

– 성능 평가

병목현상 해결 방법

해결되는 문제

〮 ADVANTEST사의 장비 CAPA 부족

〮 테스트 시간 절약

〮 IDM 측의 비용절감(장비구매 비용, HBM생산계획 차질X)

〮 ADVANTEST 단독 공급에 대한 부담 해소

(추후 협상력 생김)

ADVANTEST 사의 캐파부족 문제, 시간 절약 문제, IDM의 비용절감문제 (국산장비는 ADVANTEST보다 싸다, ADVANTEST 단독 공급 부담스러울 것)

번인테스터의 국산화는 이미 진행되고 있는 중

결국 ADVANTEST와 디아이의 동반 성장 기대

HBM4 웨이퍼 테스터 퀄테스트 지연

ㅇ 프로브카드 번트 현상 발생

– 번트 현상: 번인 테스트 중 과도한 열·전류 스트레스로

부품 손상이 발생하는 현상

-> 핵심: 장비 본체 결함이 아니라 교체형 부품 문제

HBM3E용 장비를 고객사에 납품하며 고객사 내 HBM용 번인테스터에 대한 레퍼런스를 가지고 있고,

장비 본체 결함이 아니고 부품 교체 후 평가 재개 예정이기에 퀄테스트 통과는 정해진 수순 아닐까

-> SKH 입장에서 비용에 대한 부담도 늘어갈 것

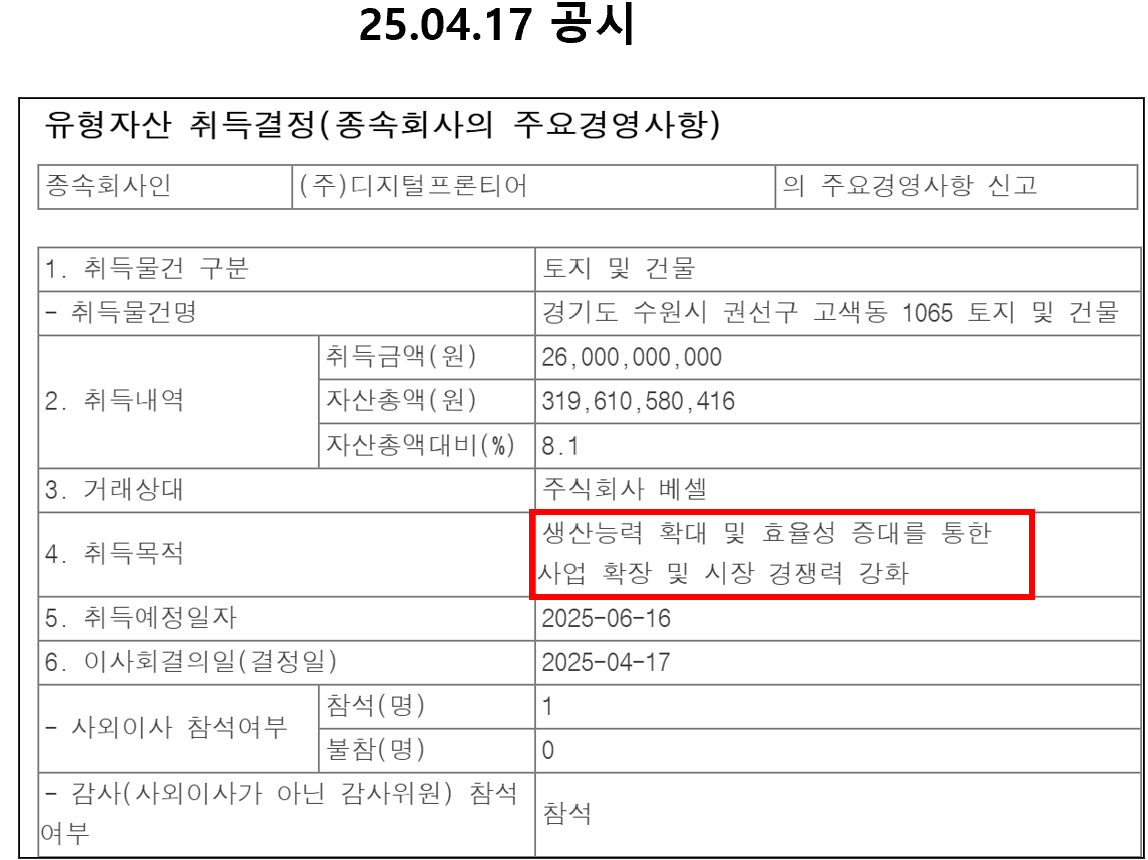

HBM관련 증설

HBM4 납품에 대한 힌트추가

디아이 24.06.05 교환사채 공시

증설을 했다는것은 당사으 제품을 SKH에 납품할 자신이 있다는 것이고 SKH입장에서도 여러 장비사들을 두면서 비용절감 등의 이득을 보기 위해임

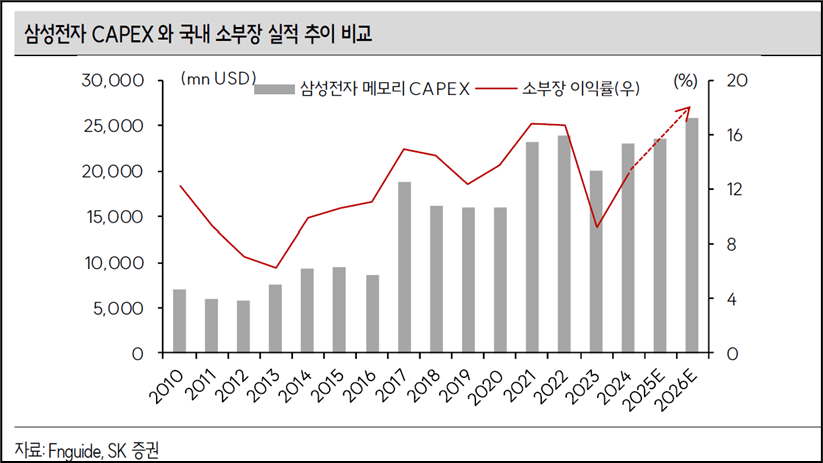

범용 디램 DDR5 전환, CAPEX 증가에 따른 매출 상승 기대

삼성전자 설비 증설 (평택 P4 1C 디램)

DDR5가 업계 표준, DDR4 생산 더 이상X

일반서버(B2B), PC(B2C)에서 DDR4 -> DDR5 증가추세

- 서버 : DDR5 전환 절반 이상 예상

- PC : 고사양 제품군 중심으로 DDR5가 채택되고 있고,

보급형에서도 점차 전환 중

(’25년 전체 메모리 시장의 DDR5 채택률 약 50%)

*Windows 11과 AI PC 침투율 확대로 인해 하반기 PC 수요 증가 예상

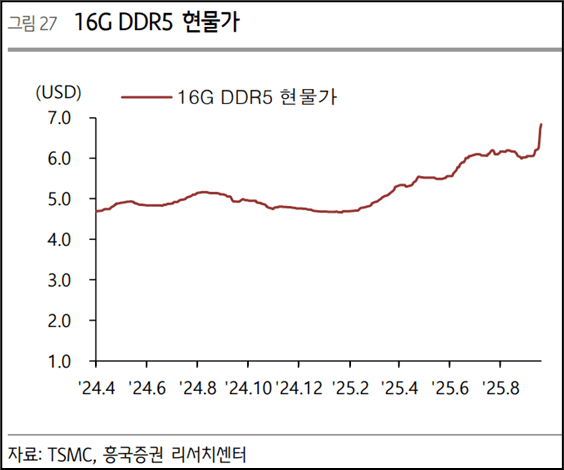

DDR5 DDR4 대비 테스트 시간 약 30% 증가

중국 CXMT DDR4 시장 빠른 속도로 잠식

DDR5 양산 늦춤 (수율 안나옴 약 50%)

삼성이 할 수 있는것 – 기술 격차 있을 때 증설해서 시장의 수요물량 따 먹을 것

마이크론, CXMT 대비 적극적인 증설 정책 펼치고 있음

2017년 ~ 2018년 사이클 (클라우드 수퍼사이클)

일반서버 범용 디램 비중 높다

일반서버 교체 시기 도래 (내용연수 5-6년)

2025년~2026년 서버 교체가 본격적으로 이루어질 가능성이 클 것

1.삼성전자 CAPA 증설 + DDR5 전환율 상승 -> 신규장비수요

2.기존장비 수명만료 + 세대 교체 이슈 -> 교체장비수요

= ’25년 ~ ’26년 DDR5 전환기 + 구형장비교체주기 맞물릴

가능성 높다

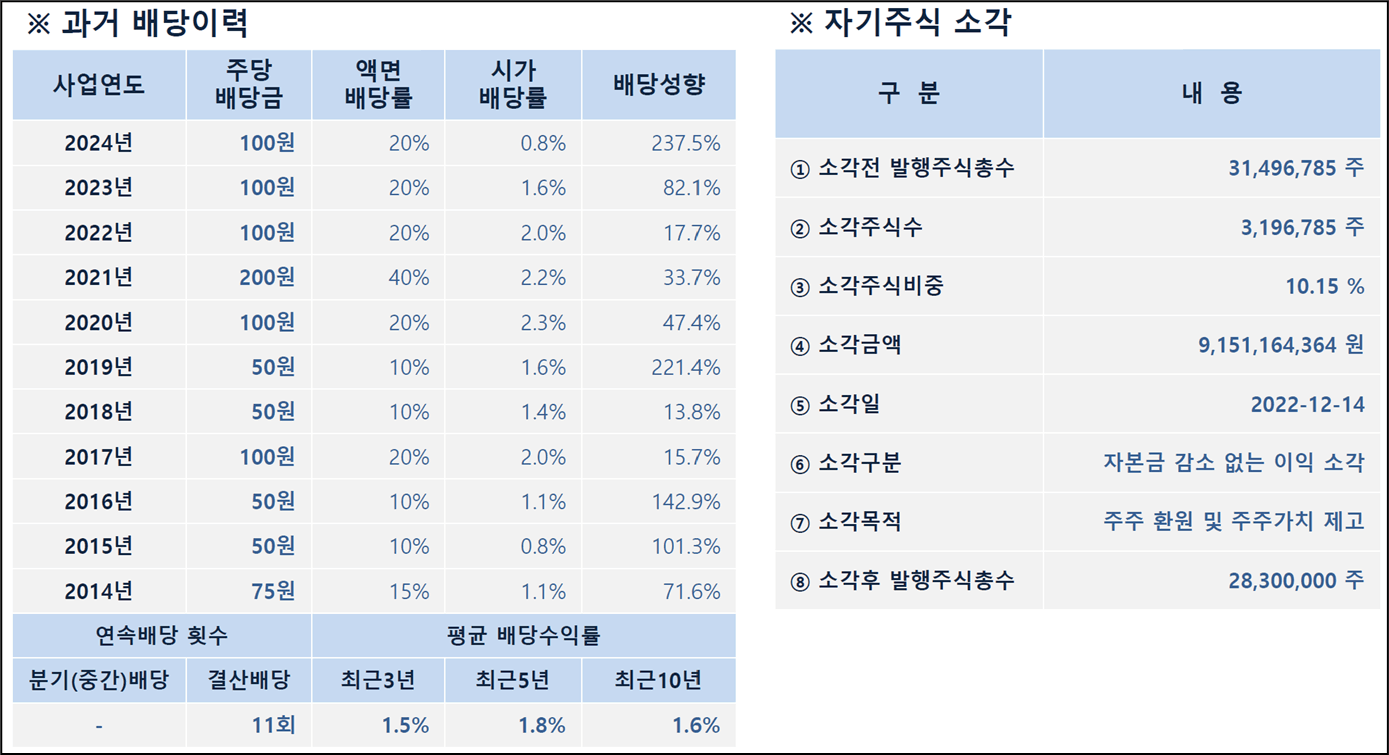

주주환원 노력

‘11년 연속 현금배당’ · ’22년 말 자사주 10% 소각’

· 주주가치 제고 · 장기투자 유도를 위한 주주 환원 노력 지속

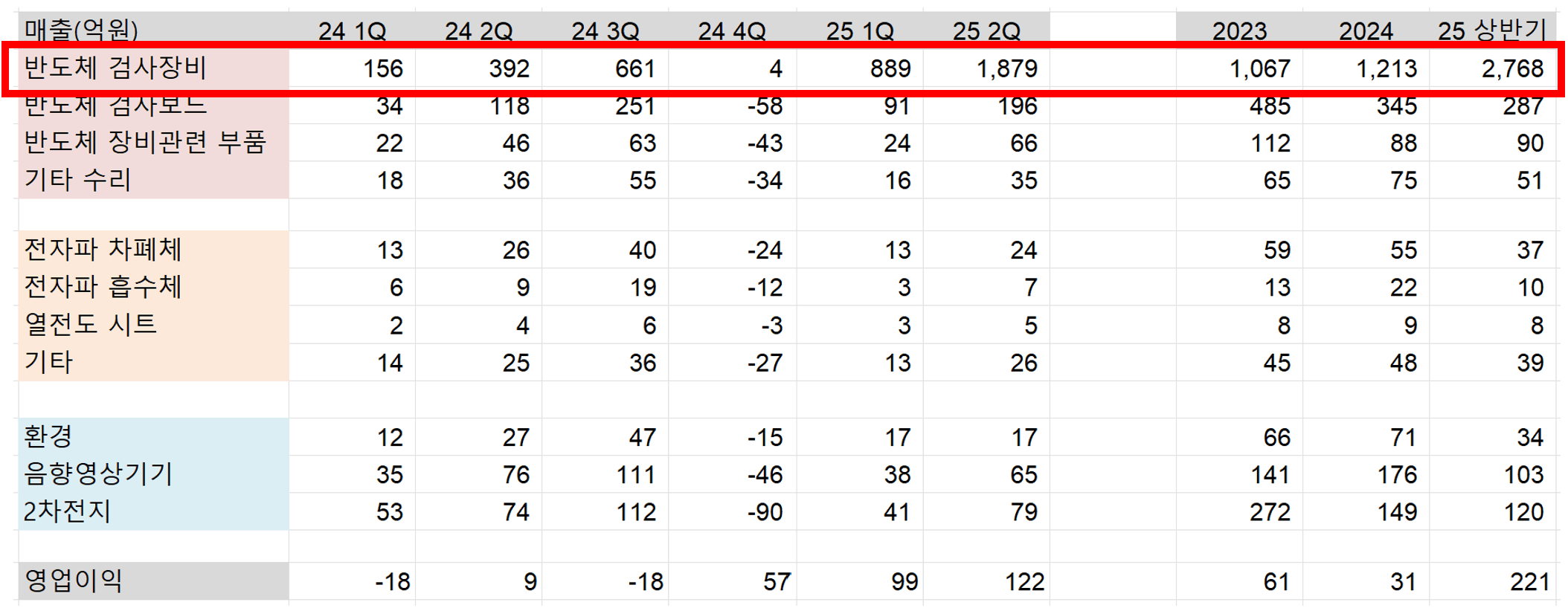

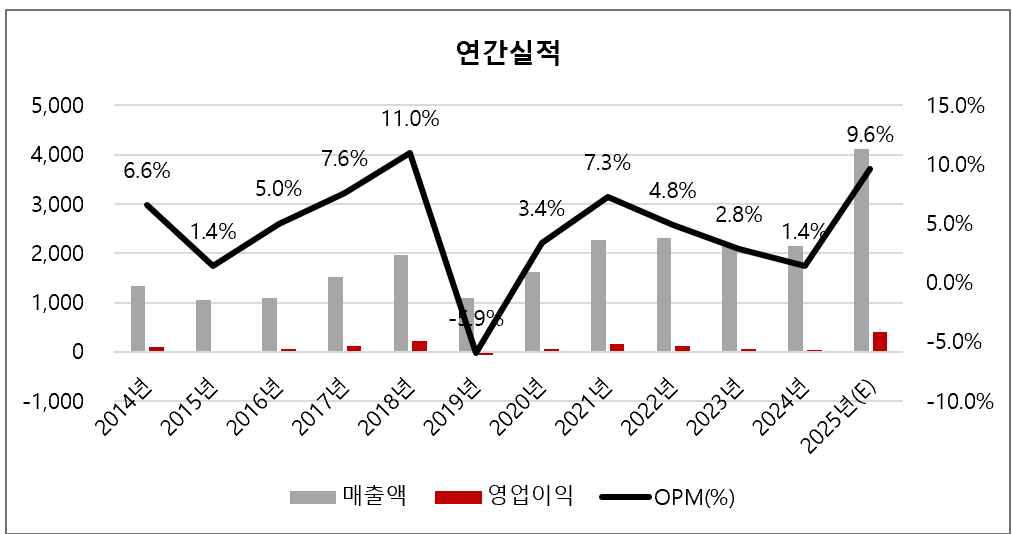

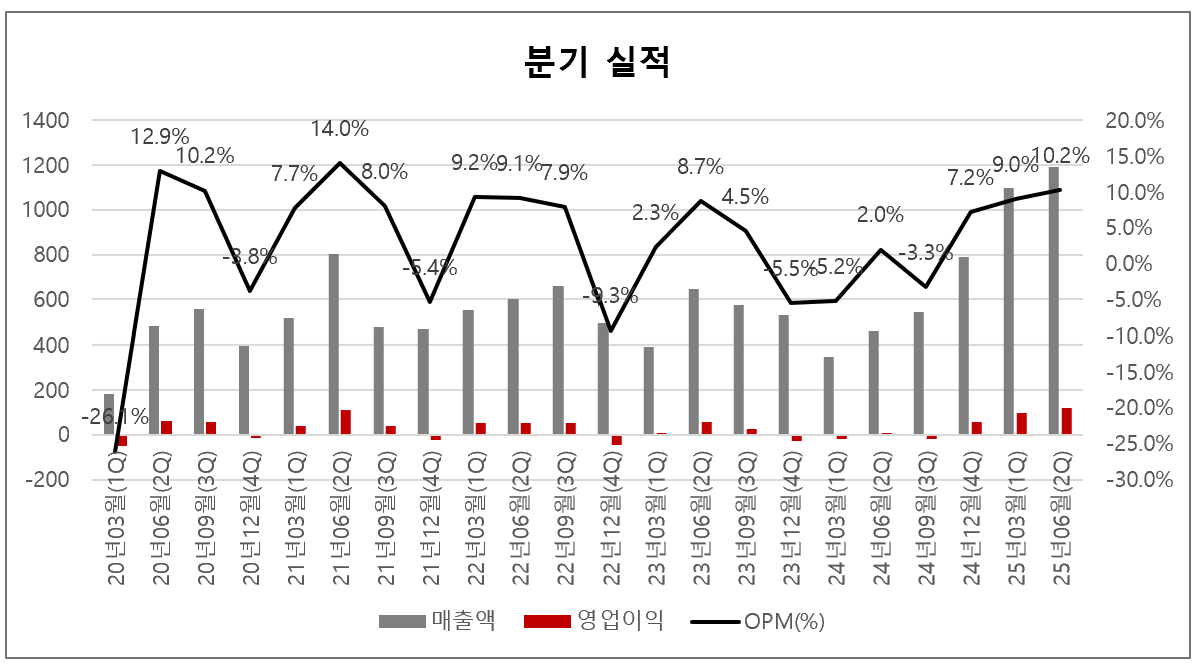

실적

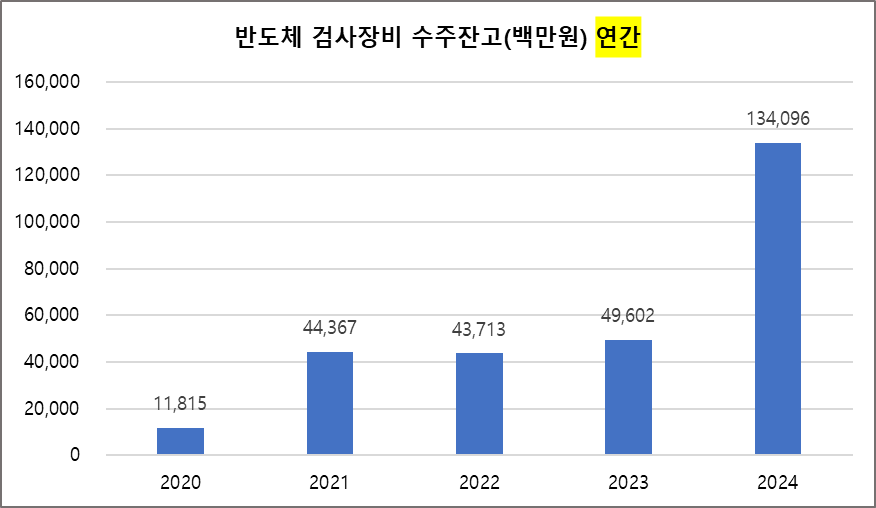

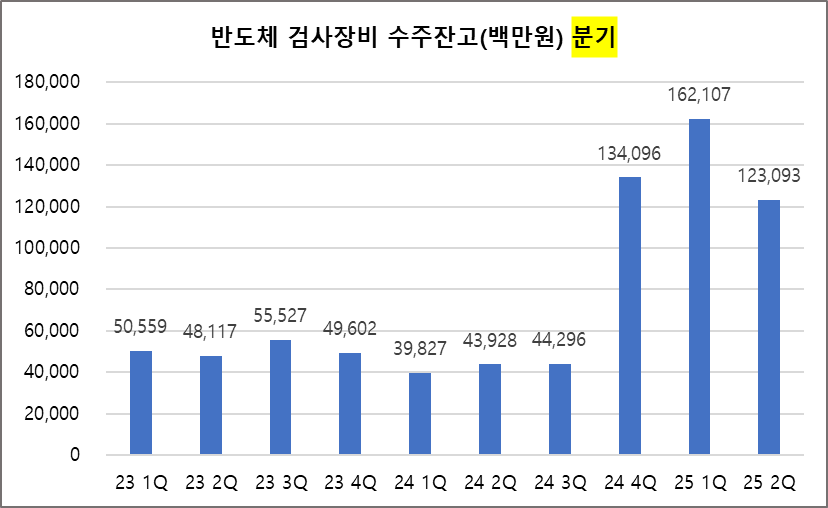

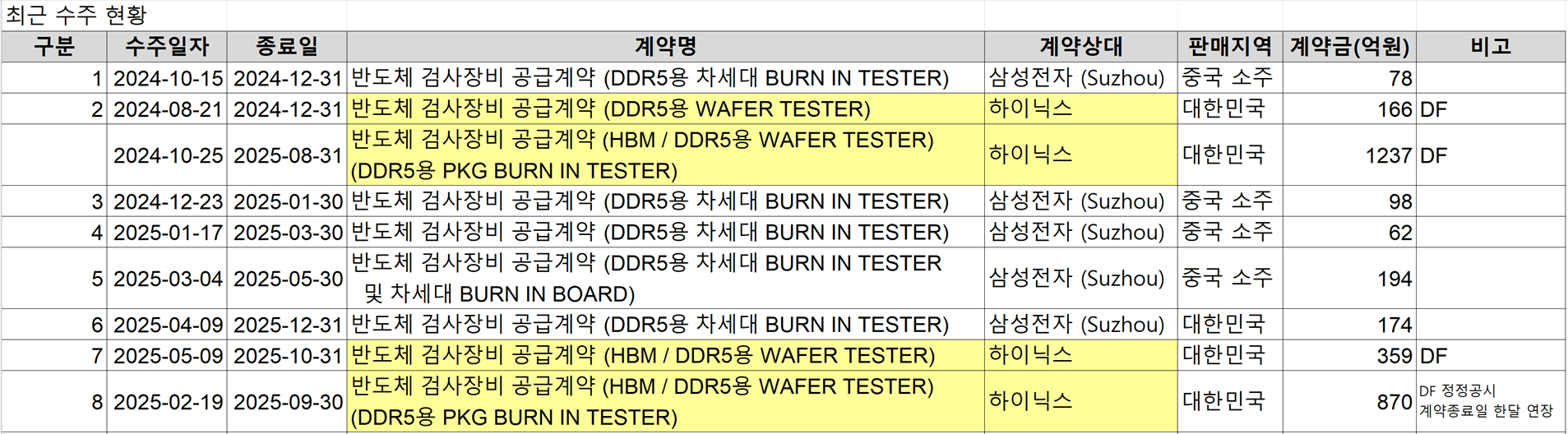

수주현황 (연간, 분기)

현재 1,300억원으 수주잔고는 3분기 실적에 반영될 예정

최근 수주 리스트

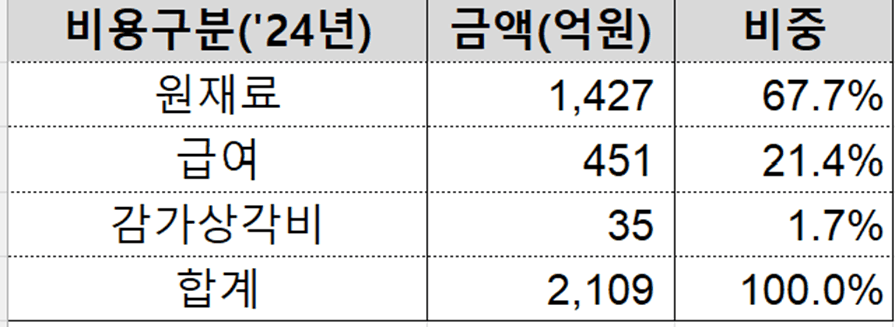

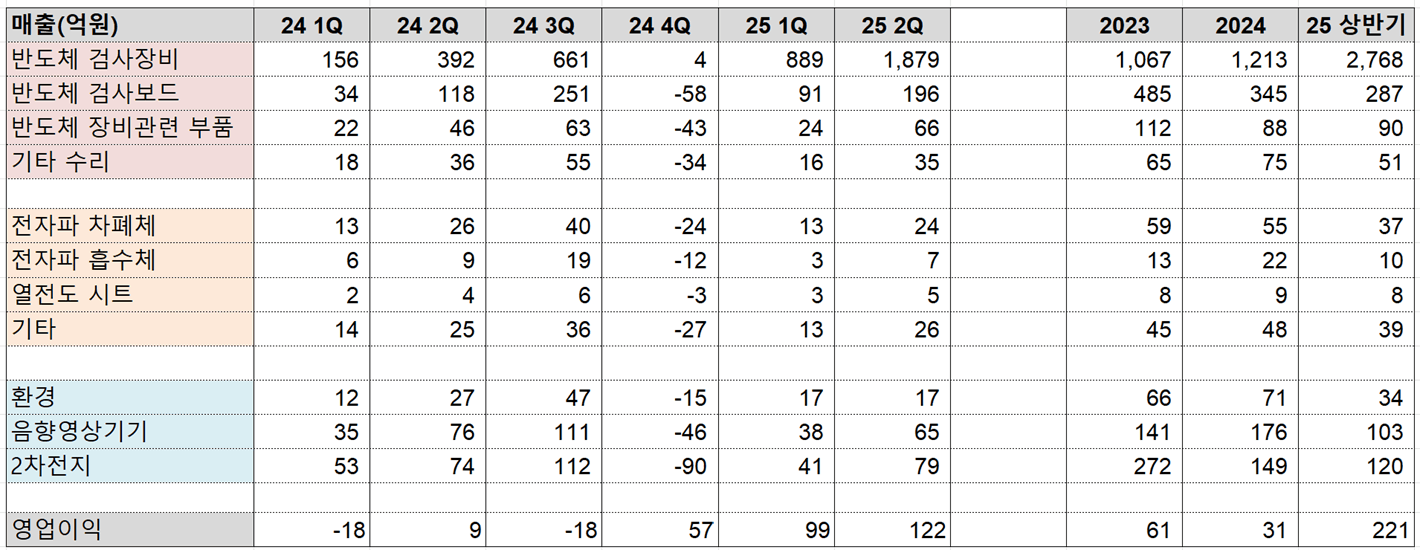

재무상태 및 부문별 매출

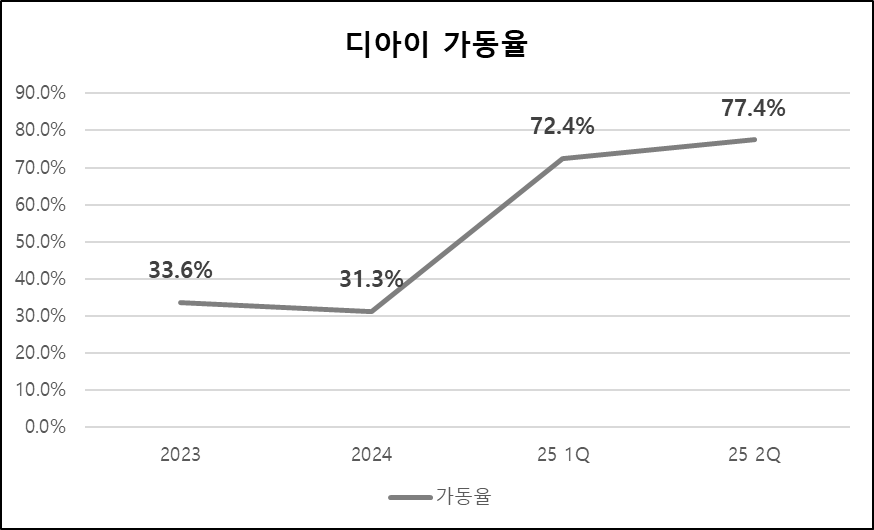

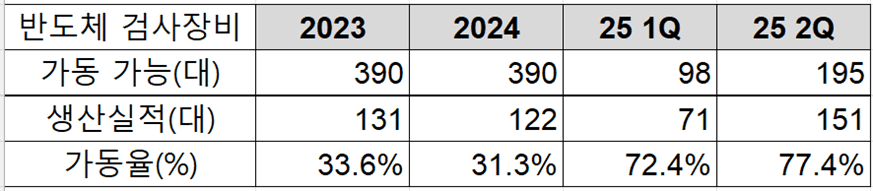

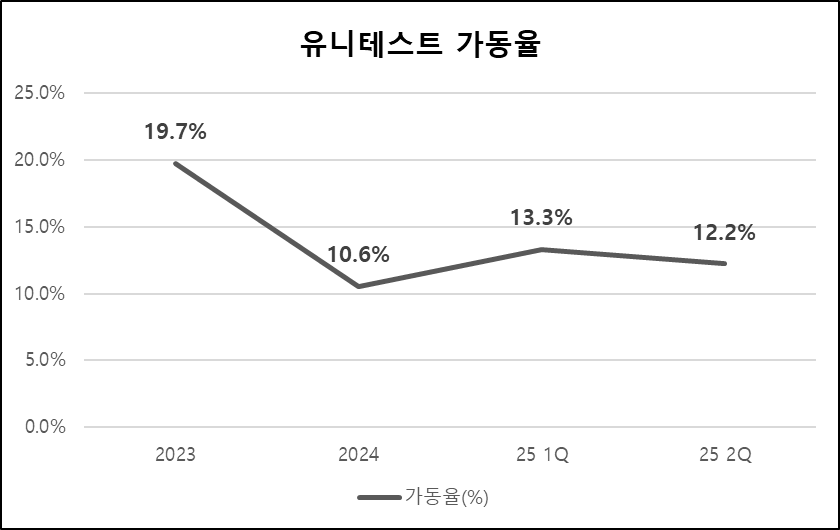

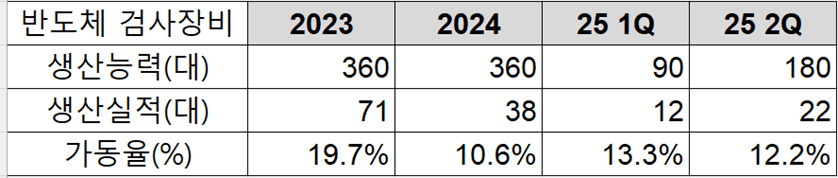

디아이 및 경쟁사(유니테스트) CAPA (반도체 검사장비)

* 연말안에 증설 예정이며 내년 부터는 생산가능물량 늘 것.

주담

과거

Q. HBM4 장비 테스트 현황?

Q. 정정공시는 무엇인지? (계약기간 09.30으로 정정)

Q. 수주잔고 1,300억원 올해 매출인식, 내년 이월분 있는지?

Q. 하반기 계약은?

- 하이닉스가 올해 장비 선정해서 내년 발주계획인것 같다. 경쟁사에 대해서는 분위기가 좀 더 앞서나가는 것으로 보는데 아직 모르는거고 문제 없다면 둘 다 선정될 가능성 있다고 본다.

25.09.26 통화

Q. 올해 예상 매출?

A. 2분기보다는 실적 하회할것이다. 수주잔고 1,300억원 남아 있기에 3분기 나쁘진 않을것.

Q. HBM 웨이퍼 테스터 대당 가격 얼마?

Q. 증설 완료시점 언제이며, 증설시 생산량 얼마 증가?

A. 연말안에 증설 완료되며 DF기준으로 연에 150대 생산가능. 그런데 딱 150대 떨어지기보다는 생산은 인력과 원자재 더 중요하기에 고객사가 250대 원하면 생산가능하다.

Q. 퀄테스트 진행상황은?

HBM테스터 삼성에 들어갈 일은 없음. (와이씨)

Q. DDR5웨이퍼 테스터 매출 어떻게 나올지?

A.올해 DDR5 웨이퍼 테스터 작년대비 30%이상 증가한다. 올해 남은 기간 삼

성에서 더는 발주 넣을거 같진 않고 내년에는 올해보다 더 큰 물량 나올것.

Q.퍼스트 벤더 선정에 대해서 어떻게 생각?

A.경험적으로 봤을때 2군데 선정된다. 퍼스트 60%, 세컨드가 40% 가져갈거라

생각. 어드반테스트는 번인테스트 물량 x. 하이스피드테스트만 할 것.

*통화하면서 느낀 분위기 – 퍼스트 벤더 선정이 문제지 HBM4 납품에 대해서는 굉장히 자신있어 하는 느낌 (거의 확실)

〮 HBM4 테스터 퀄테스트 계속 지연

-유니테스드의 경우 성능평가 통과 했기에

〮 경쟁사 퍼스트 벤더 선정

-경쟁사대 대비 납품 물량 적을수도

〮 ADVANTEST 공격적 증설 및 가격인하

〮 엔비디아 신규 GPU 출시지연 등

밸류에이션

BEST CASE (30%)

ADVANTEST의 PER 밴드 참고 (PER 30)

웨이퍼 번인테스터

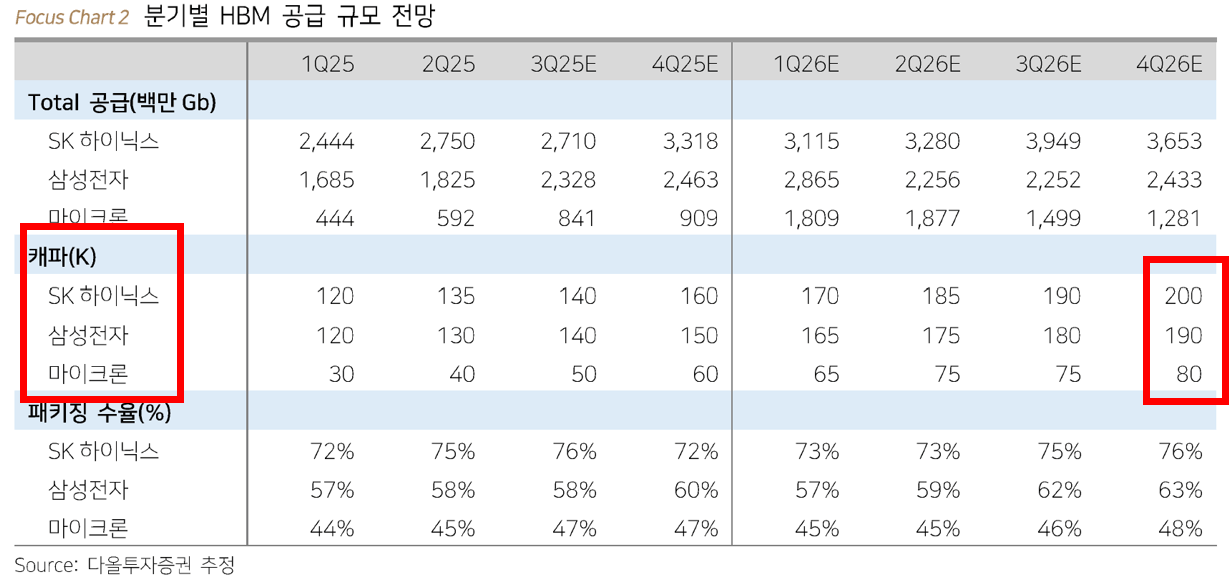

’26년 기준 SK하이닉스 HBM CAPA 200K / 1K 당 납품대수 2대

총 납품대수 400대 (200K * 2대) / 대당 ASP – 17억원

총 시장 규모 – 6,800억원

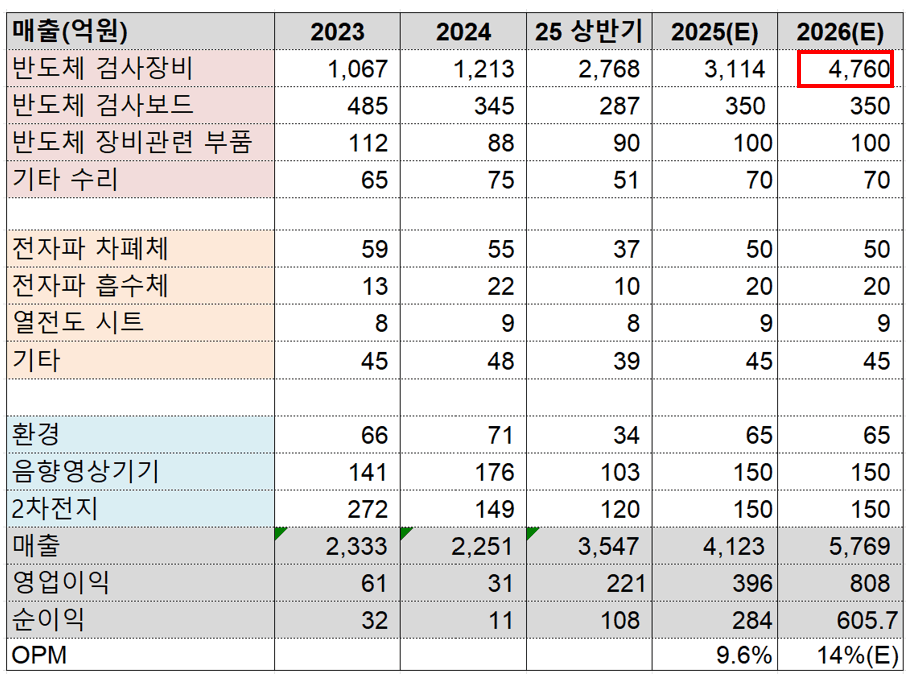

디아이 점유율 70% = 4,760억원 (반도체 검사장비 매출)

기대시총 약 1조 8,000억원

밸류에이션

BASE CASE(70%)

웨이퍼 번인테스터

’26년 기준 SK하이닉스 HBM CAPA 200K / 1K 당 납품대수 2대

총 납품대수 400대 (200K * 2대) / 대당 ASP – 17억원

총 시장 규모 – 6,800억원

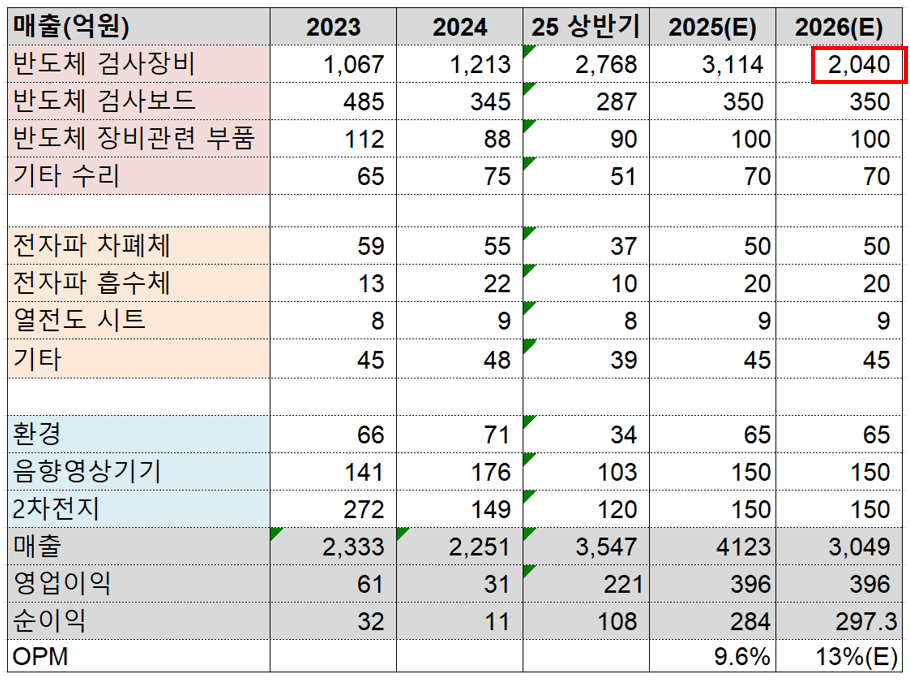

디아이 점유율 30% = 2,040억원 (반도체 검사장비 매출)

기대시총 약 9,000억원

기대시총 1조 1.700억원 170% 상승

댓글 0

첫번째 댓글을 남겨주세요