부산v2스터디의 팜

도우인시스(484120), 애플 폴더블 기회?

V2

2025.10.10

투자아이디어

1) 애플 폴더블, UTG 공급망 진입 기회 ★

- 2026년 애플 폴더블 출시 구체화

- 삼성 폴드7 UTG 솔벤더로서 양산역량/가격 경쟁력 보유

2) 삼성 폴더블, 반등의 기회?

- Z폴드 독점 공급사로서 공고한 지위

- 폴더블 패널 사이즈 대면적화 - 폴더블, 탭, 노트북

목차 : 기업개요 > 투자아이디어 > 밸류에이션 > 리스크

1. 기업개요 :

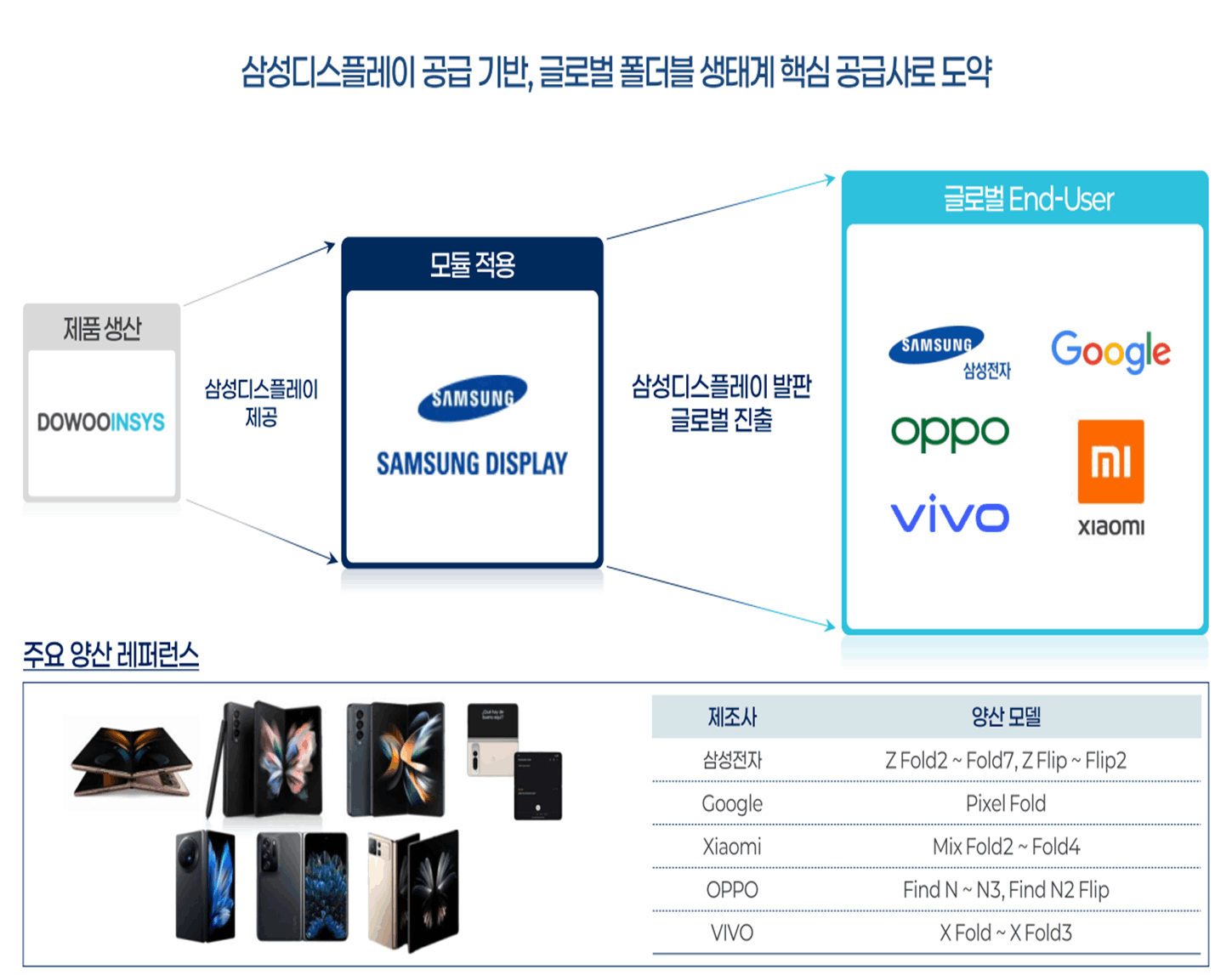

- 개요 : 2025년 하반기 신규상장(7월) 기업으로 삼성전자 갤럭시 폴드시리즈 UTG 글라스 독점벤더

- 시가총액/유통주식 : 3,163억원 / 10,757,022주

- 주요주주 : 뉴파워프로즈마, 스페이스프로, 엔피홀딩스 등 51.44%, 유암코젤코바 13.45%, SVIC신기투 11.84%, 엠지5호 2.88%

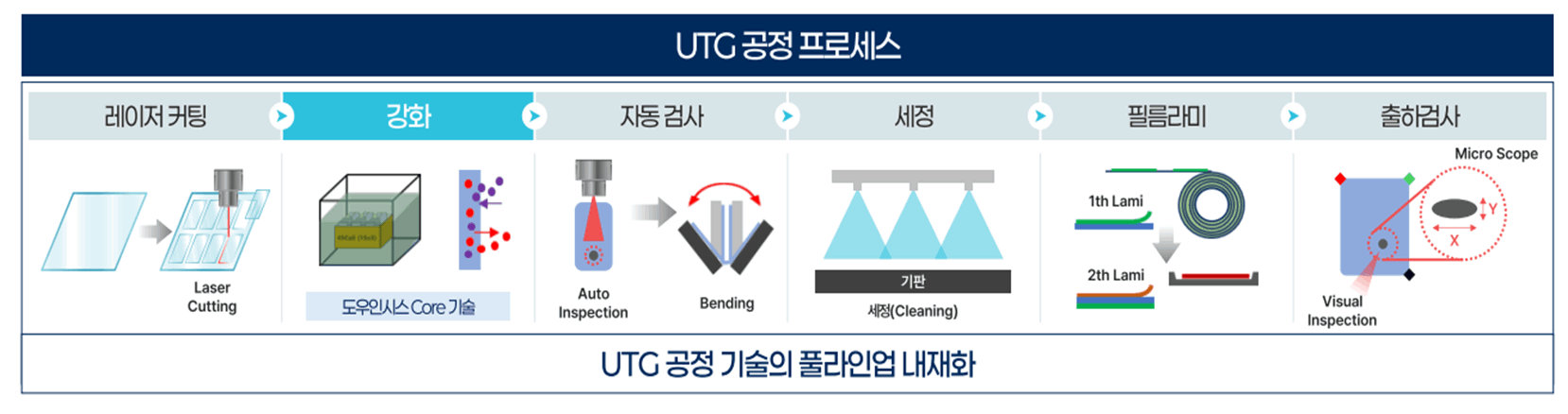

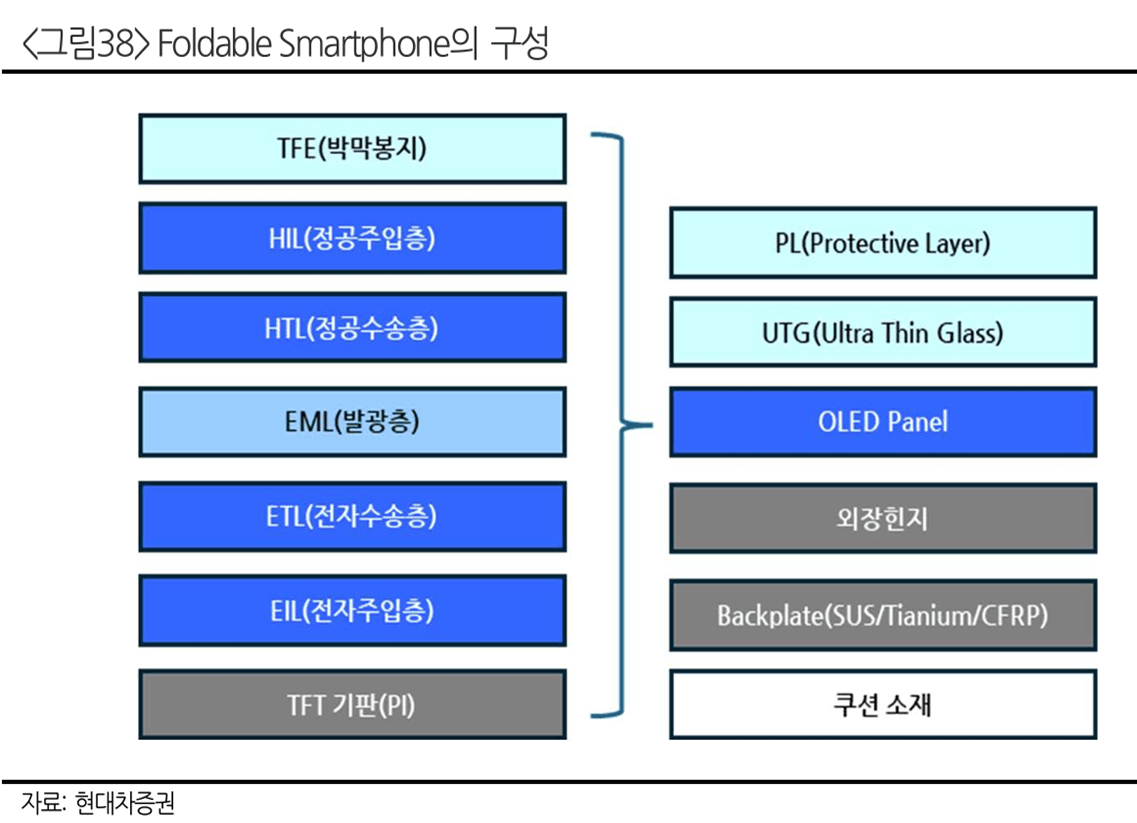

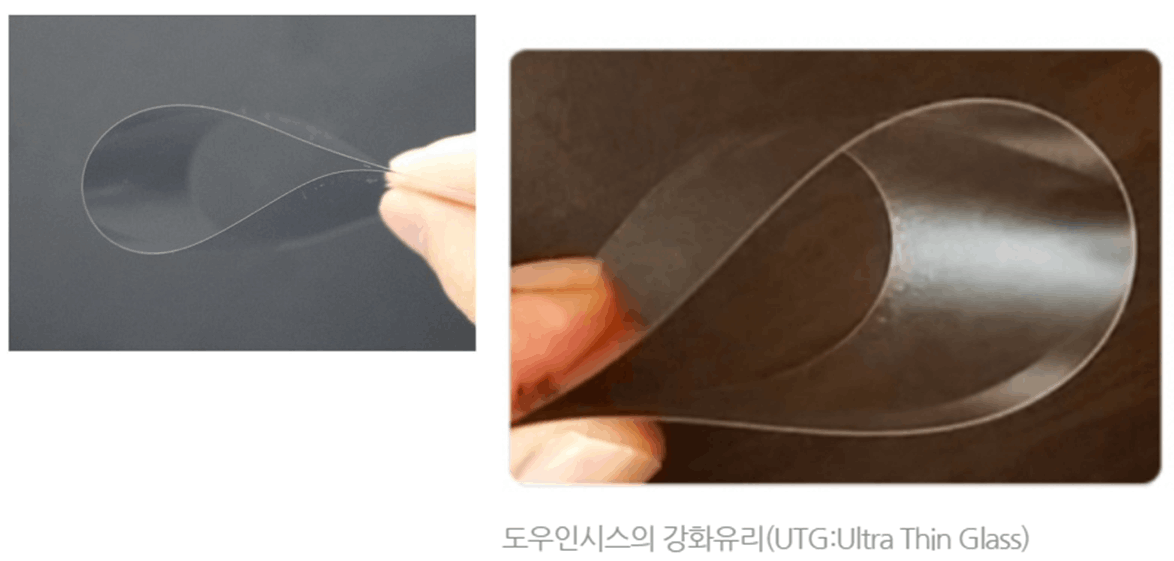

- BM구조 : 코닝/쇼트사의 초박형 유리 원장 수입 → 커팅, 슬리밍, 부분식각, 표면강화, 벤딩테스트, 라미네이팅 등 후가공 → 패널사 납품 → 세트사 장착 및 출시

UTG란? Ultra Thin Glass의 약자, 초박형유리로 불림. 30~100㎛ 두께 유리원장을 가공하여 OLED 패널위에 합착하며, 심미성/시인성이 우수하여 기존의 폴더블 커버유리소재인 CPI를 빠르게 대체하고 있음(상세 이미지 아래 참고)

|

|

2-1. 투자아이디어 1 : 애플 폴더블

1) 애플 폴더블 시장 진출 구제화(2026~)

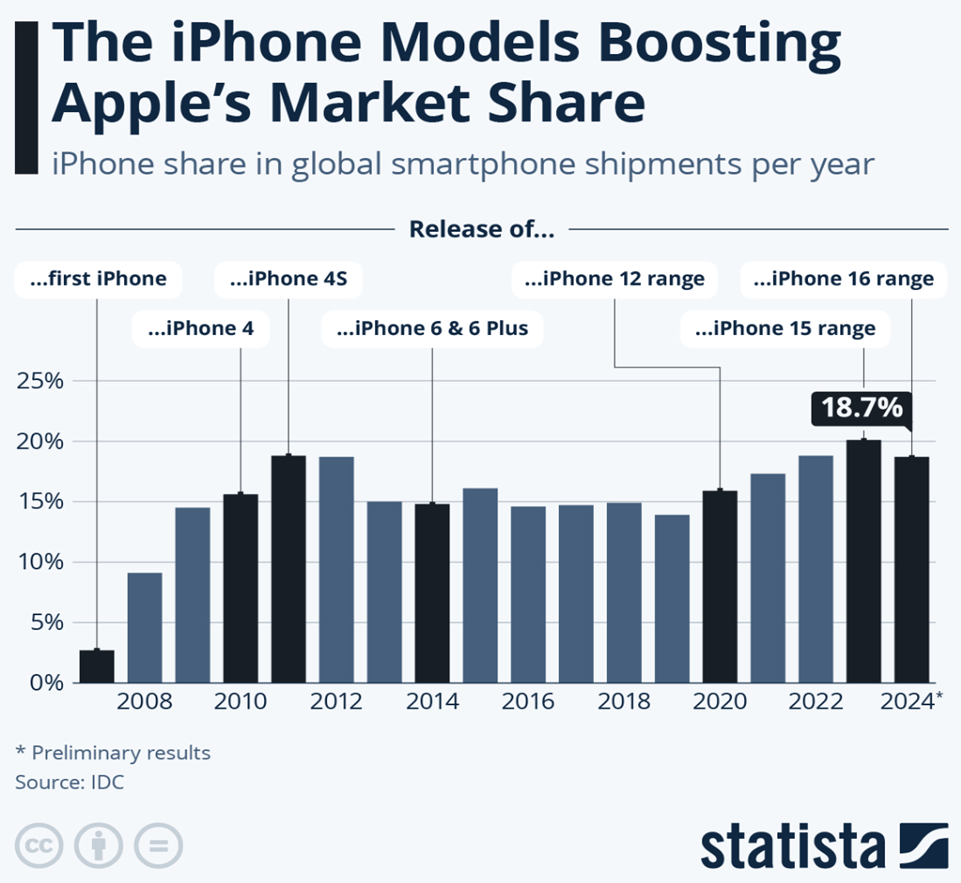

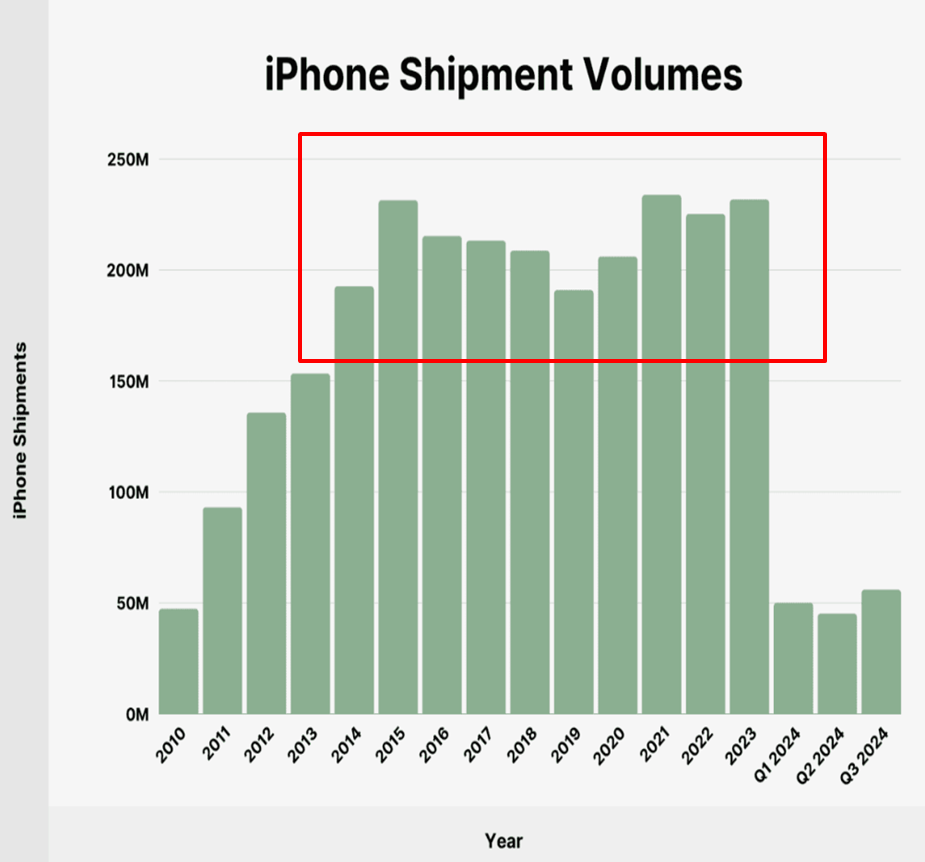

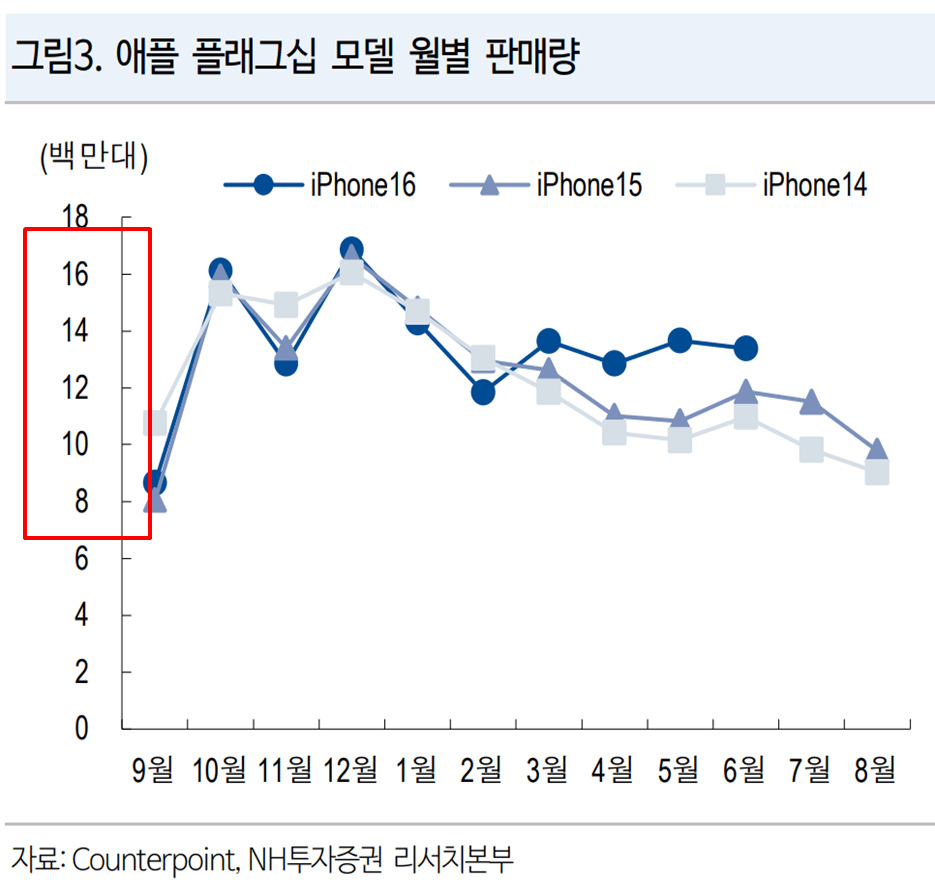

① 애플 아이폰 장기성장 둔화

- 애플 아이폰 출하량 점유율 피크는 2023년 18.7%, 2014년 이후 약 2억원대 초반선에서 장기간 박스권 형성

- 최근 3년 역시 초판물량 월기준 8~10백만대, 분기기준 50백만대 수준 → 양적성장 정체 및 장기화

- 칩셋/기능 고도화, 컴포넌트/배터리 수명 장기화, 콘텐츠 진부화 → 유저 교체주기 장기화(3~5년)

|

|

|

② 시장의 관심은 장기실적 개선을 견인할 뉴 폼팩터 = 제품믹스 다각화 필요성 ↑

- 유닛당 단가(P)는 최대한 높으며, 물량(Q) 정체 또는 둔화를 방어할 필요성 ↑

- 그리고 신선함을 부여하려면, 라인업 변화구가 필요

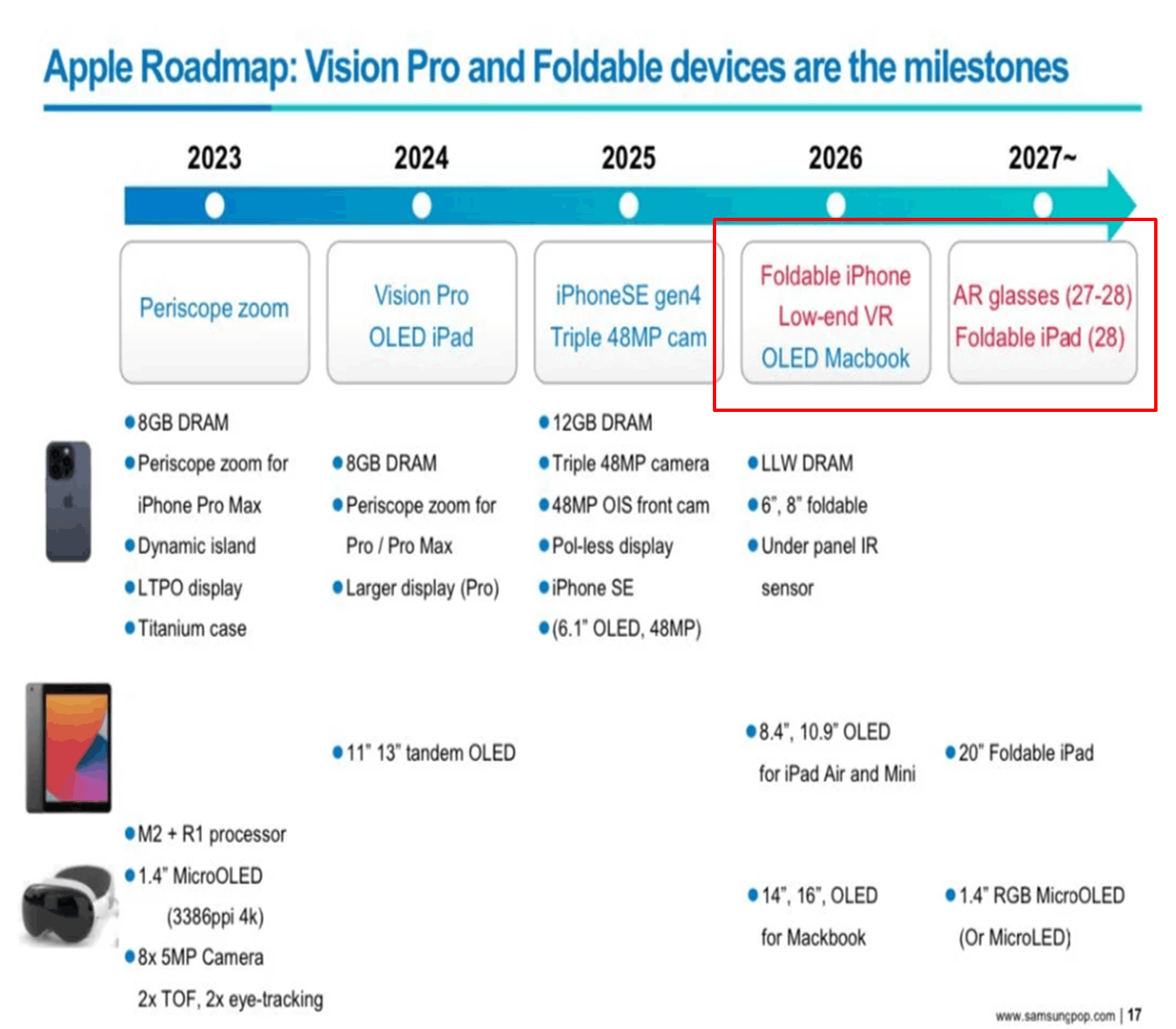

☞ 선택지는 폴더블 적용 애플리케이션의 확장, '폴더블 스마트폰, 맥북'

(실패 pjt : 애플카, 애플 비전프로 / 진행중인 pjt : 애플 글래스, 애플 인텔리전스/온디바이스)

|

③ 양치기소년 애플, 그간의 경과는?

- 2018~2020 : 삼성폴더블 출시 전후로 애플 폴더블 출시 루머 잇따라

- 2020~2024 : 매년 연도별 폴더블 출시설 + OLED패널/세정/검사 등 장비투자 루머 잇따라

- 2024초~현재 : SCM 벤더 선정 착수 구체화, OLED패널(SDC), 내장힌지(Lingyi, 파인엠텍 or etc), 외장힌지(암페놀, AVC, EonTec, Shin Zu Shing), B-PDL(덕산네오룩스), UTG(UTI, Lenz-Tech, 도우인시스), 글래스 원장(코닝, 쇼트)

☞ 2026년 아이폰 18 라인업에 폴더블 신규추가 유력설이 잇따르고 있으며, 세트사 입장에서 부품 공급망을 매우 구체화하고 있다는 점은 계획의 신빙성을 부여↑

|

|

|

|

|

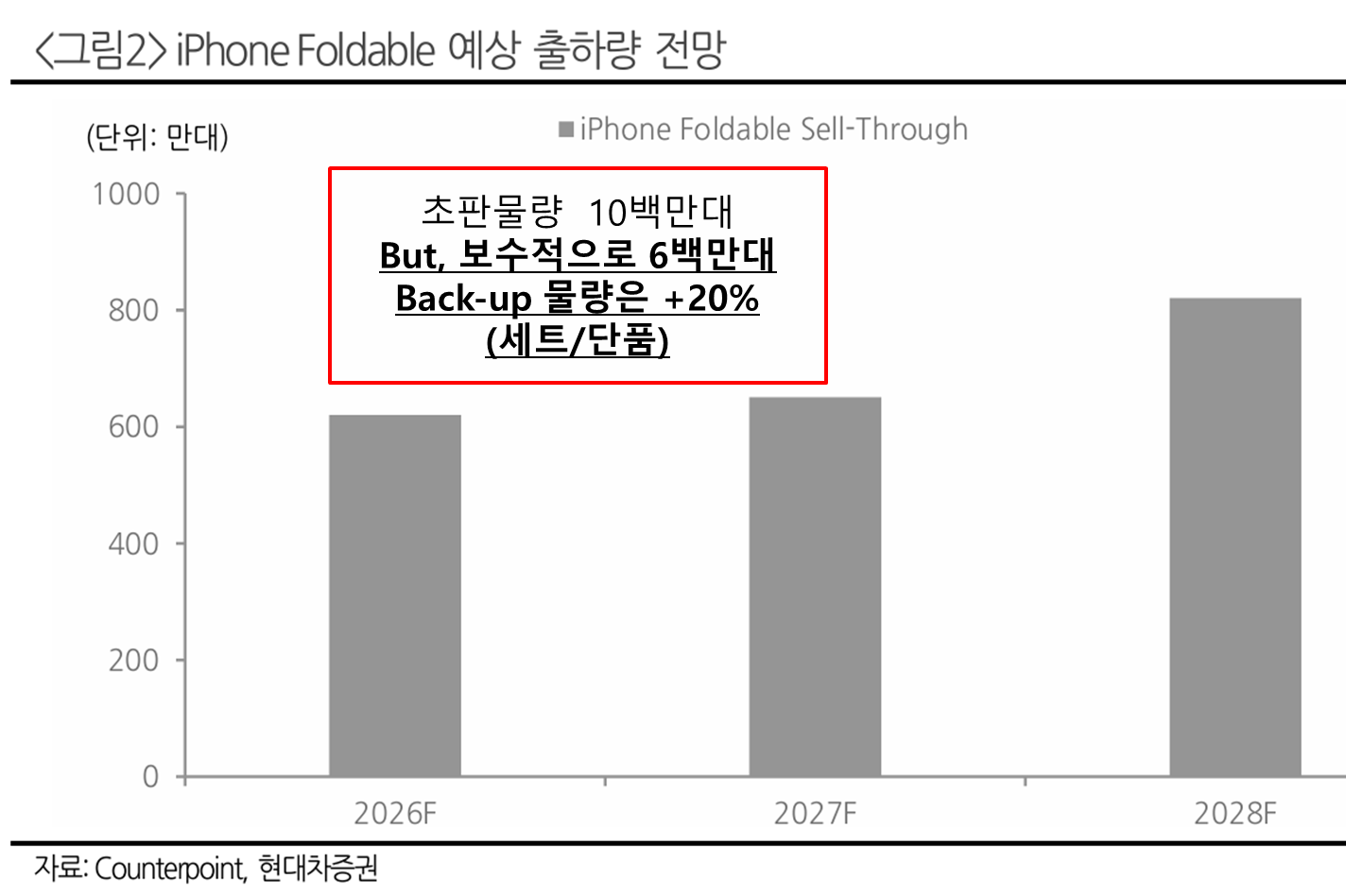

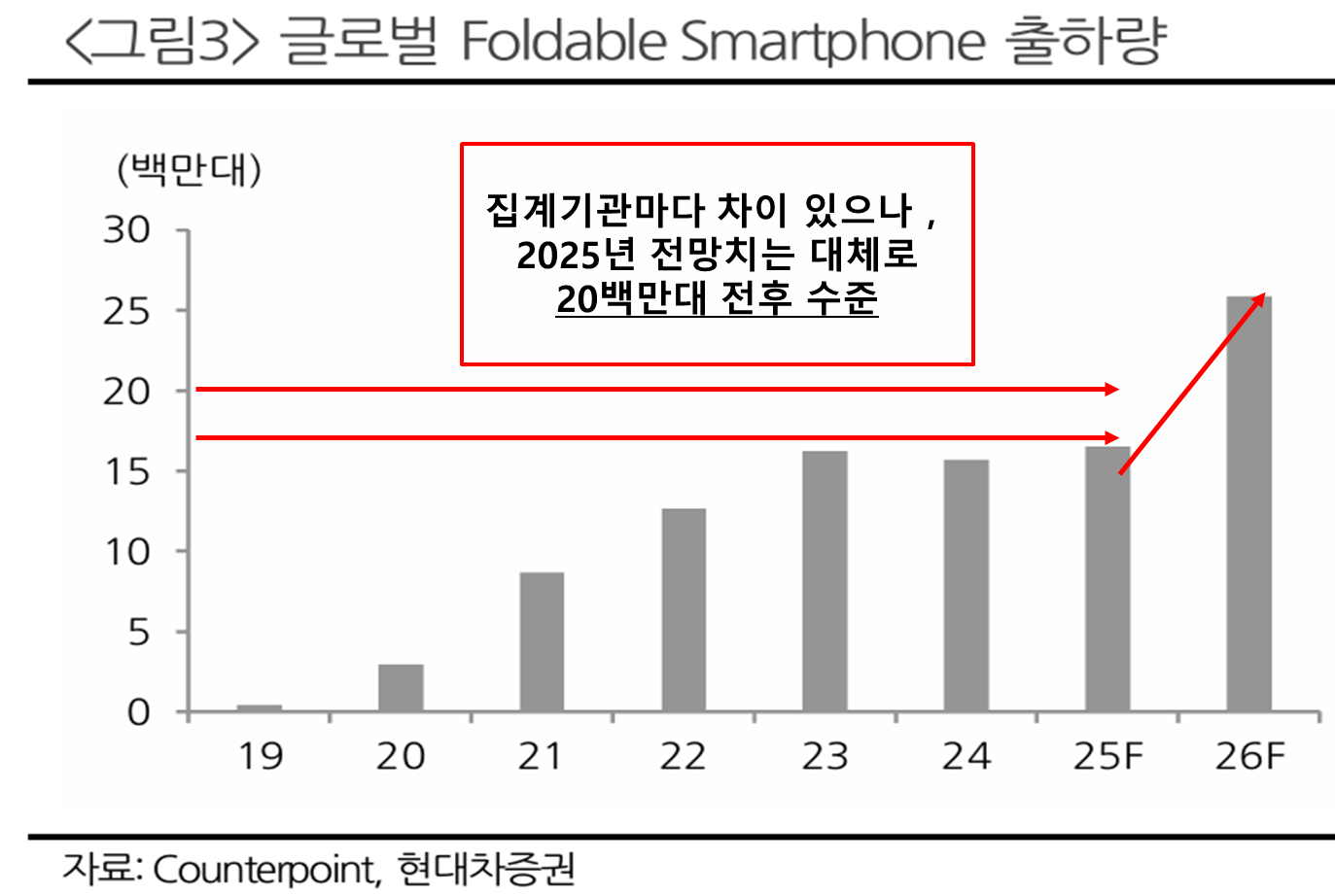

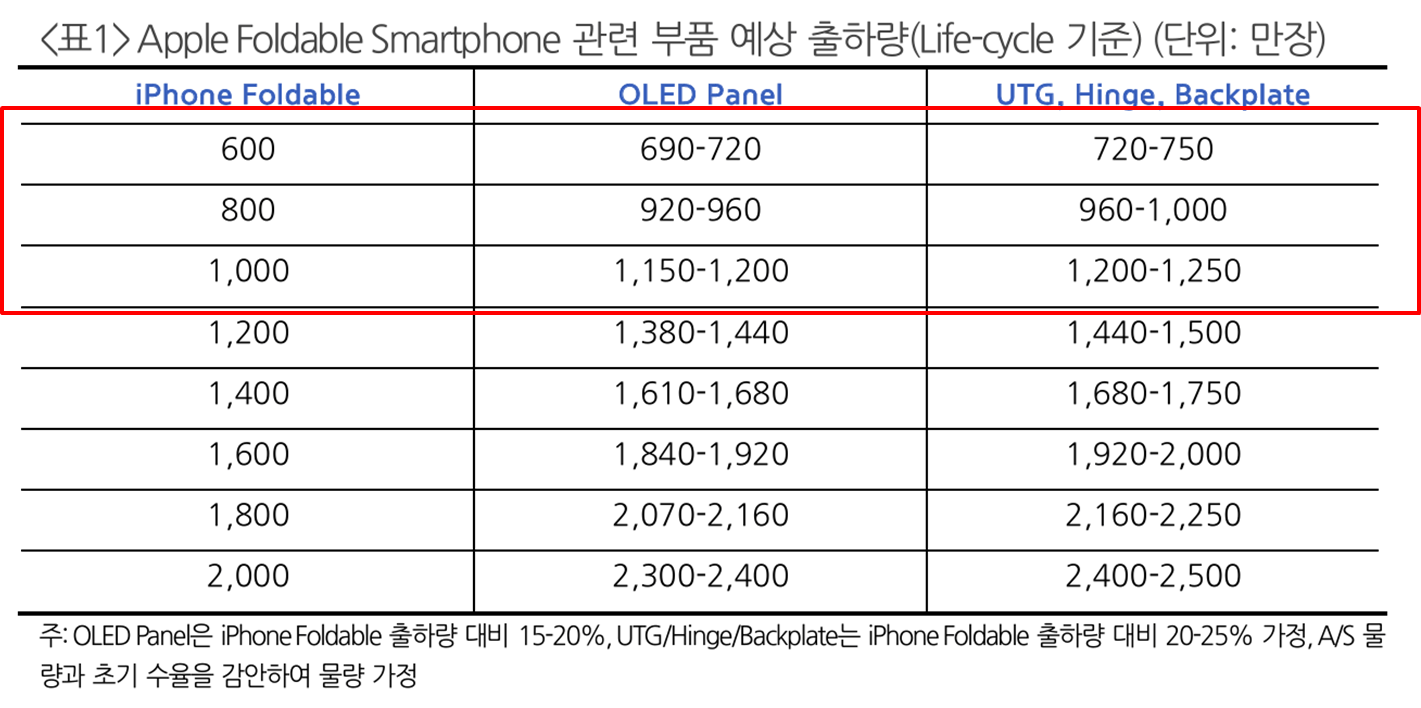

④ 예상되는 물량은 얼마나 될까?

- 2024년 기준 총시장 폴더블 출하량 약 20백만대 수준 형성 → 2026년 출시하는 경우 10백만대 전후 전망 (by 디지타임스, 니케이, 트렌드포스, 카운터포인트, 옴디아, 국내외 증권사 등)

|

|

2) UTG 공급망 진입 가능성

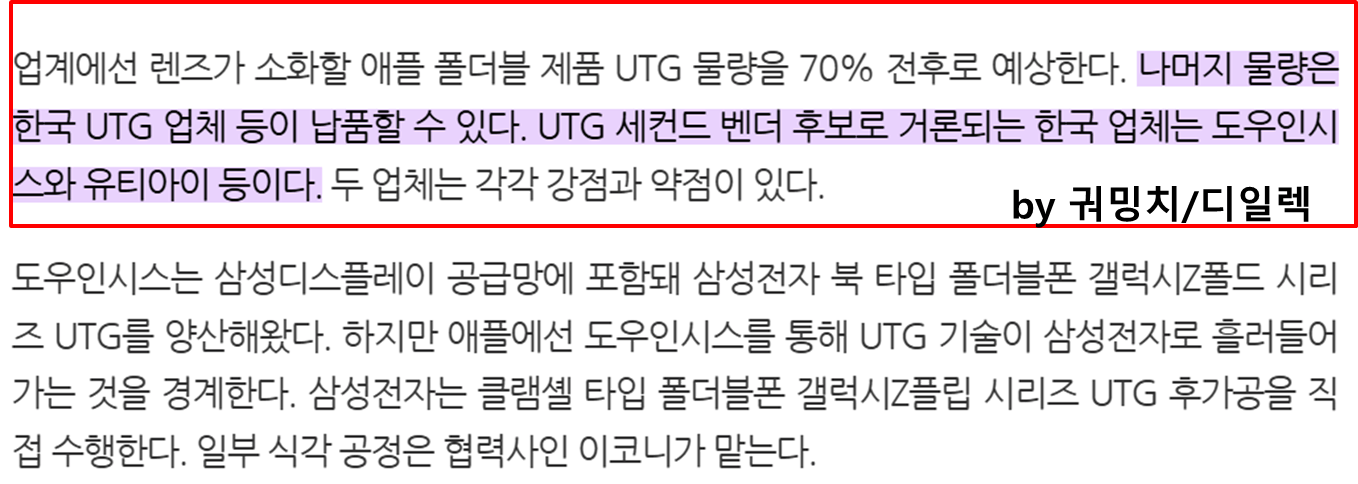

① 치열한 공급망 경쟁, 경쟁현황은?

- 현재까지 알려진 바로는, Lens Technology(대만), 유티아이(한국)이 가장 유력한 후보(by. 궈밍치, 디일렉, 씨티그룹 etc..)

- OLED패널사로는 SDC 독점이 유력, 아이폰 기본라인업의 LTPO패널은 SDC 50%, LGD 40%

- 그러나 최근 BOE가 아이폰 17 기본라인업 LTPO패널 3~5백만장 공급소식, 중화권 UTG/CPI 커버글라스사가 물망에 계속 오르는 상황을 고려하면, SDC + 기타 패널사로 다중화 전망이 타당

- UTG 벤더 측면에서, 글로벌 SCM 벤더 다중화 전략을 통해 비용통제, 마진 극대화를 고수하는 애플의 입장에서 신뢰성 + 단가경쟁력 갖춘 벤더에 비중 싣어줄 가능성 ↑

|

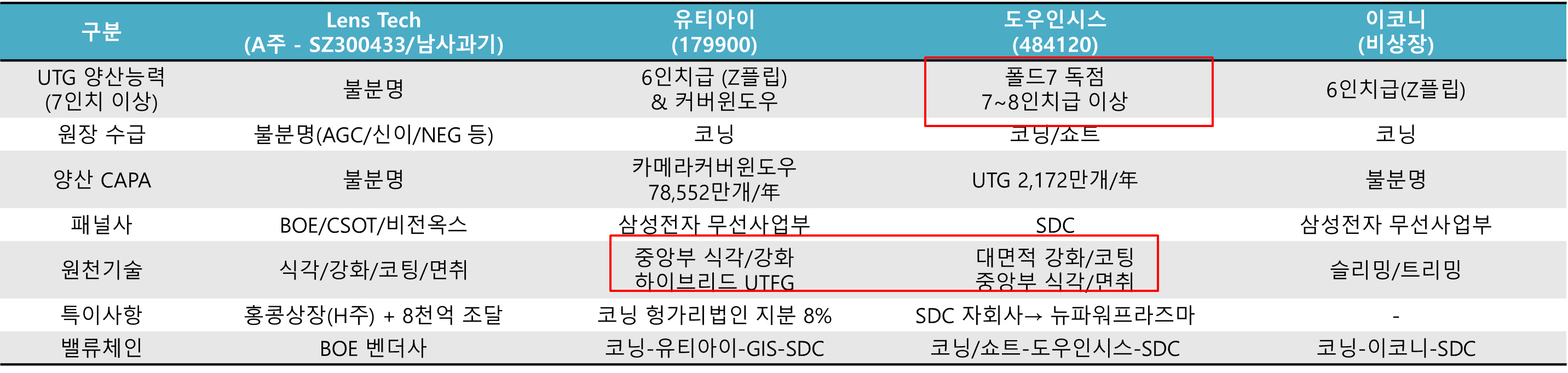

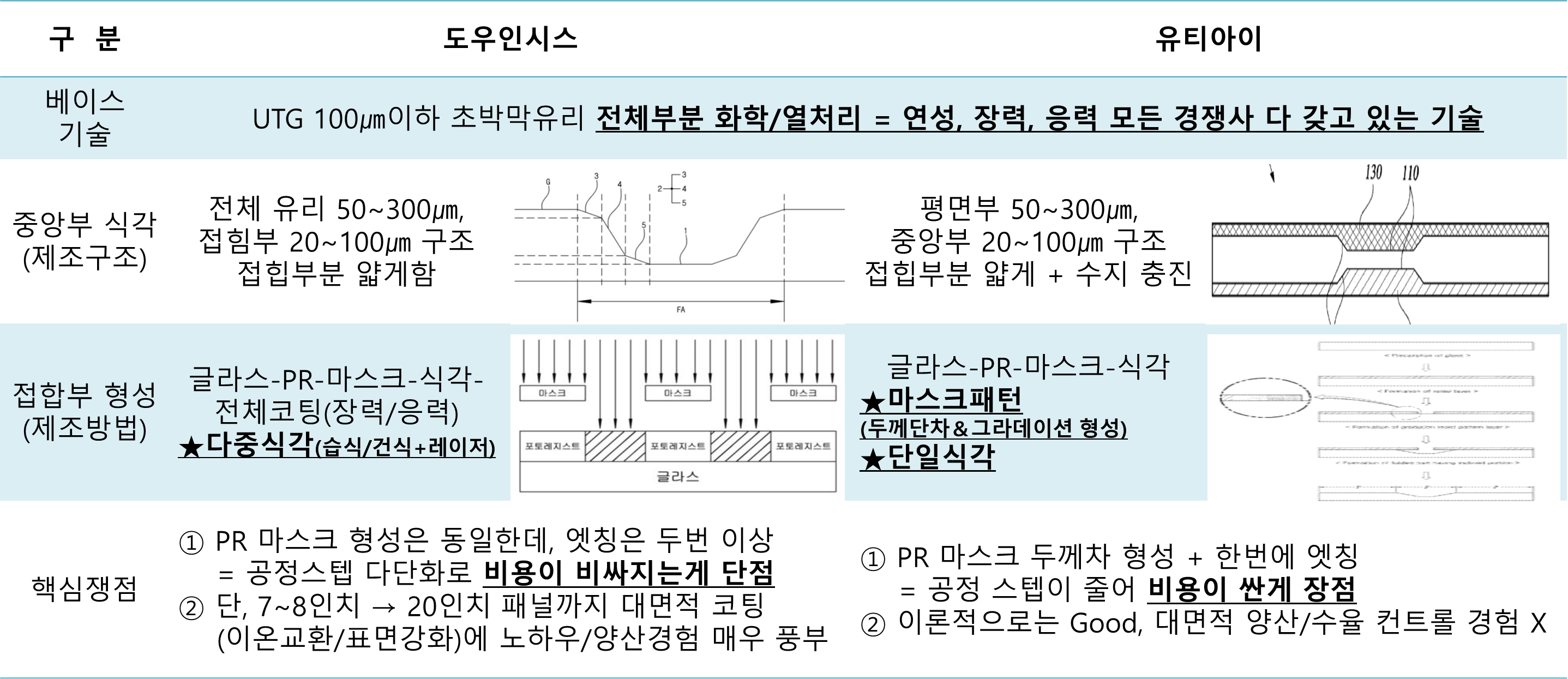

② 벤더진입 핵심쟁점 1 : 원천기술

- 박막 유리 슬리밍을 통해 연성, 장력, 응력 컨트롤하는 기본기술은 모두 갖고 있으며,

- 중앙부 식각 구조에 관한 특허, 유리원장(코닝)사와의 특수 관계구조, 특허청구 범위, 연도 등을 종합적으로 고려하면 현재 유티아이가 유리한 입지를 수성 (co. 코닝 고릴라글라스)

- 한편, 폴드7에 도우인시스가 코닝/쇼트 유리원장을 모두 사용하며 '코닝=유티아이, 쇼트=도우인시스' 공식은 깨짐. 세부공정 단계, 방식차이가 있으나 중앙부 식각에 관한 특허도 도우인시스가 등록하며 커버업 가능하다는 점을 시사

|

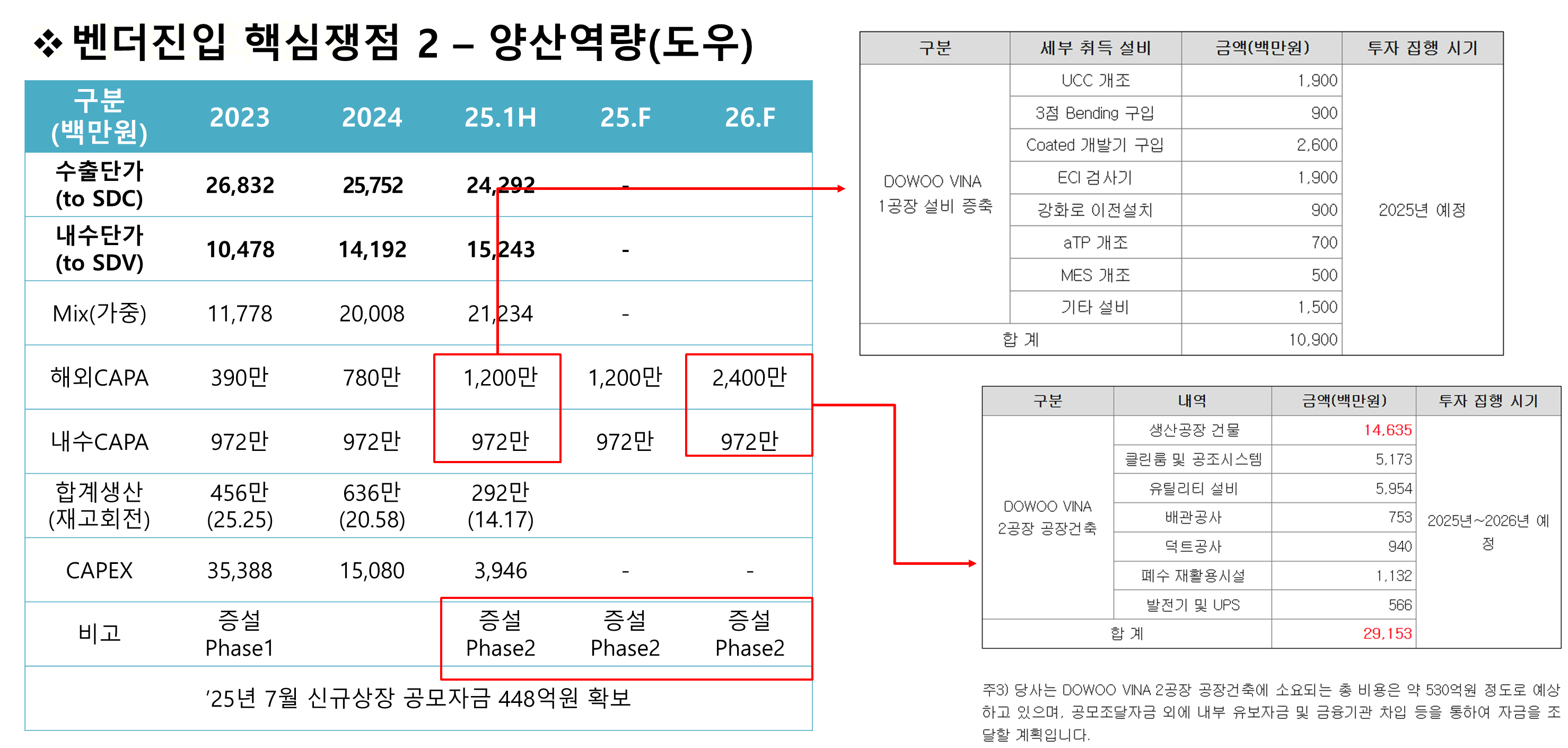

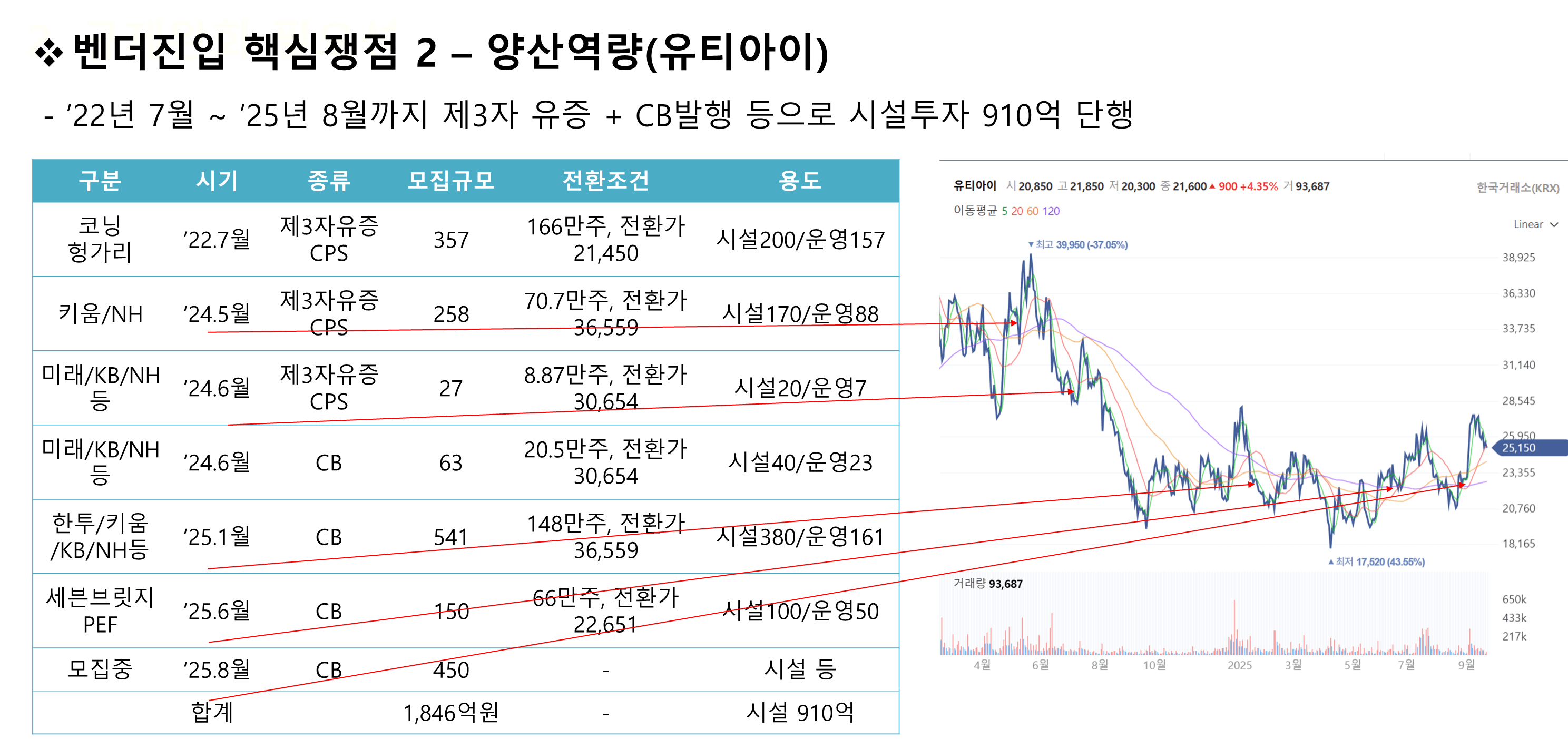

③ 벤더진입 핵심쟁점 2 : 양산역량

- 폴드7까지 이르는 양산역량과 생산 CAPA는 도우인시스가 단연 탑, 삼성뿐만 아니라 오포, 비보, 샤오미, 구글 등에 납품 레퍼런스를 갖고 있다는 점, 대규모 양산라인 가동, 수율 컨트롤 역량이 강점

- 유티아이도 그간 수차례 유상증자 + CB발행을 통해 시설투자 910억원 단행, 구체적인 CAPA는 파악불가하나 도우와 유사 수준의 캐파확보 추정. (항간의 소문으로는 수율도 어느정도 잡았다고 하나 대규모 라인에서의 수율인지는 불확실, 라인구축 중이다보니 트라이얼 수율을 의미하지 않을까?)

- 두기업다 퀄테스트를 위한 샘플공급은 진행하고 있는 것으로 확인

|

|

④ 벤더사별 배분비율은?

- SDC 백플레이트 힌지 벤더상황(중화권 70%, KH바텍 30%)을 고려하면, 꼭 국내기업이 퍼스트가 되리라는 법은 없으나,

- ⓐ애플 타겟면적인 7~8인치급 양산역량 입증된 도우인시스, ⓑ코닝과 공동특허르 가진 유티아이, ⓒ아이폰 기본라인업 LTPO 패널 공급한 BOE(co. 렌즈테크)의 정황을 종합적으로 고려해보면,

☞ 알려진 바대로 렌즈테크 70% 배정(퍼스트)보다는,

국내사로 상당물량 배정할 것이라는 전망이 타당하지 않을까?

(예 : 유티아이 퍼스트, 도우 & 렌즈 세컨/서드 등)

|

|

|

|

2-2. 투자아이디어 2 : 삼성 폴더블

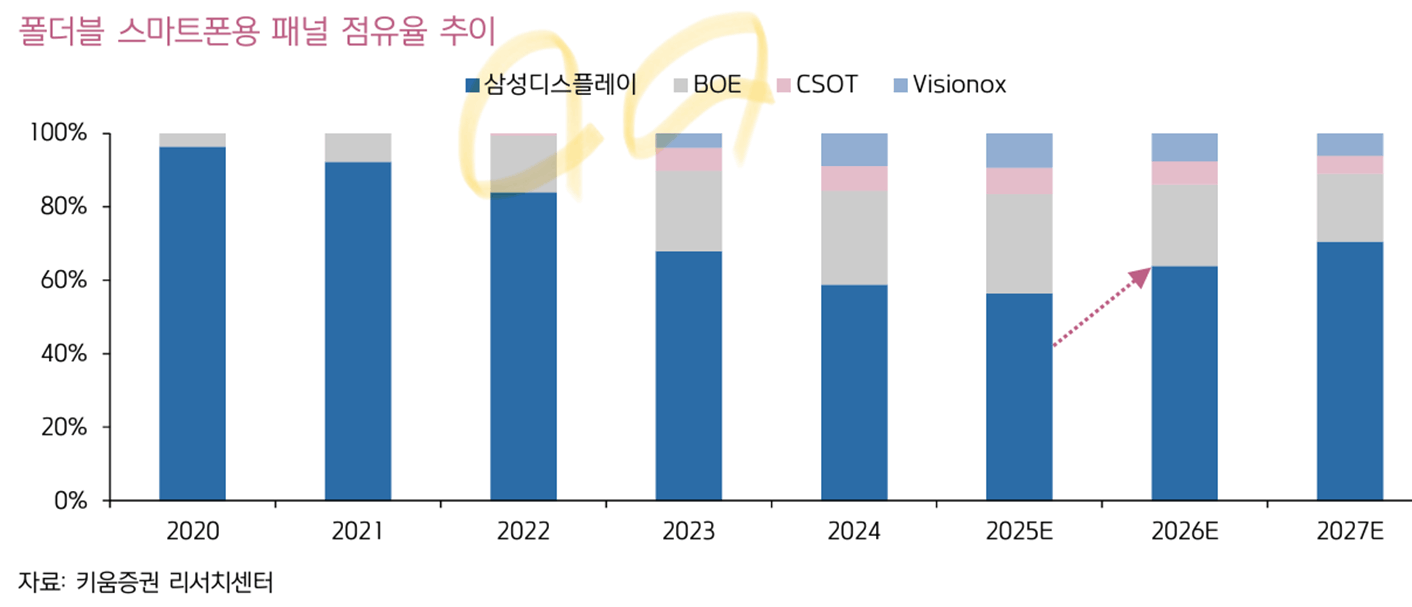

1) 삼성폴더블 반등하나요?

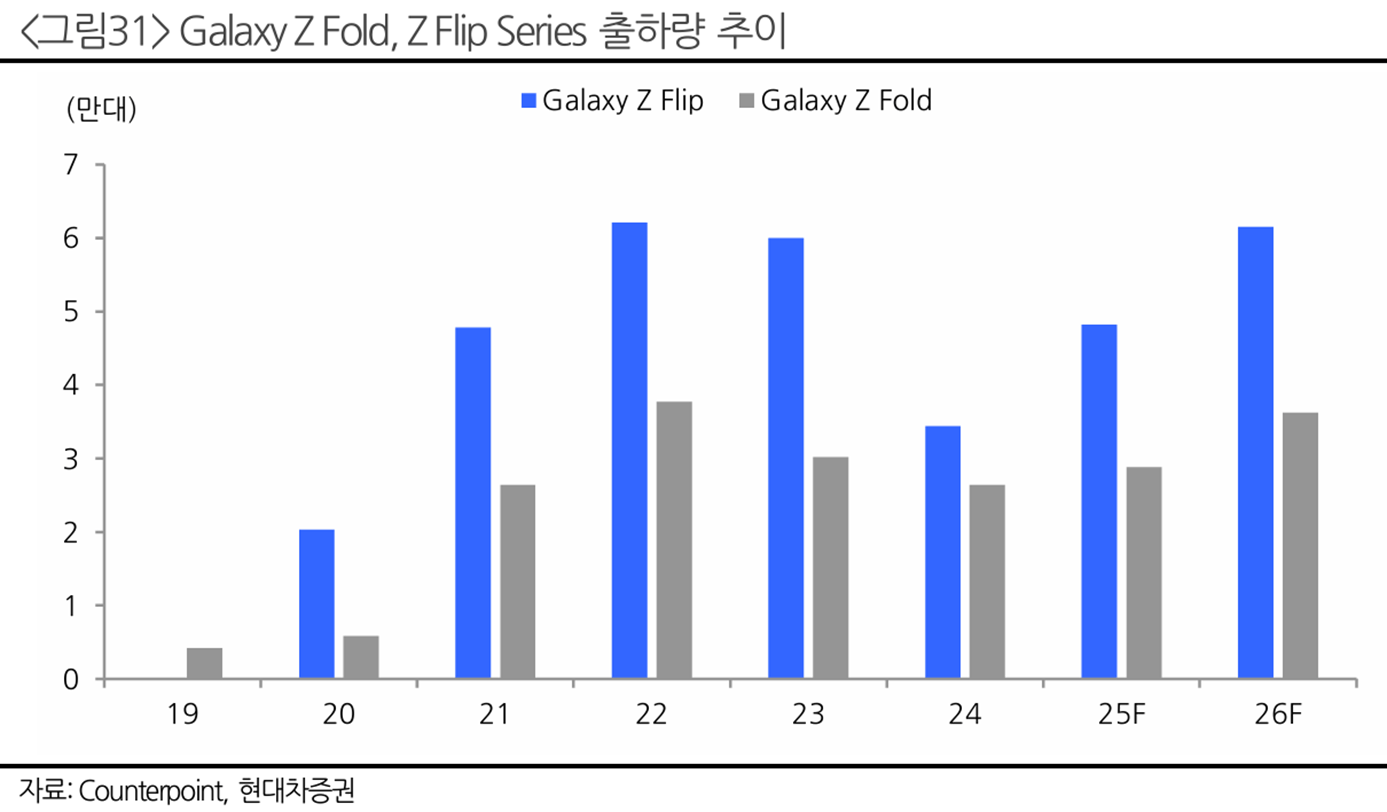

① 갤-폴드 판매는 2022~2023년 피크이후 우하향

- 2019년 최초 프리미엄으로 2022년까지 고성장을 지속해오다가,

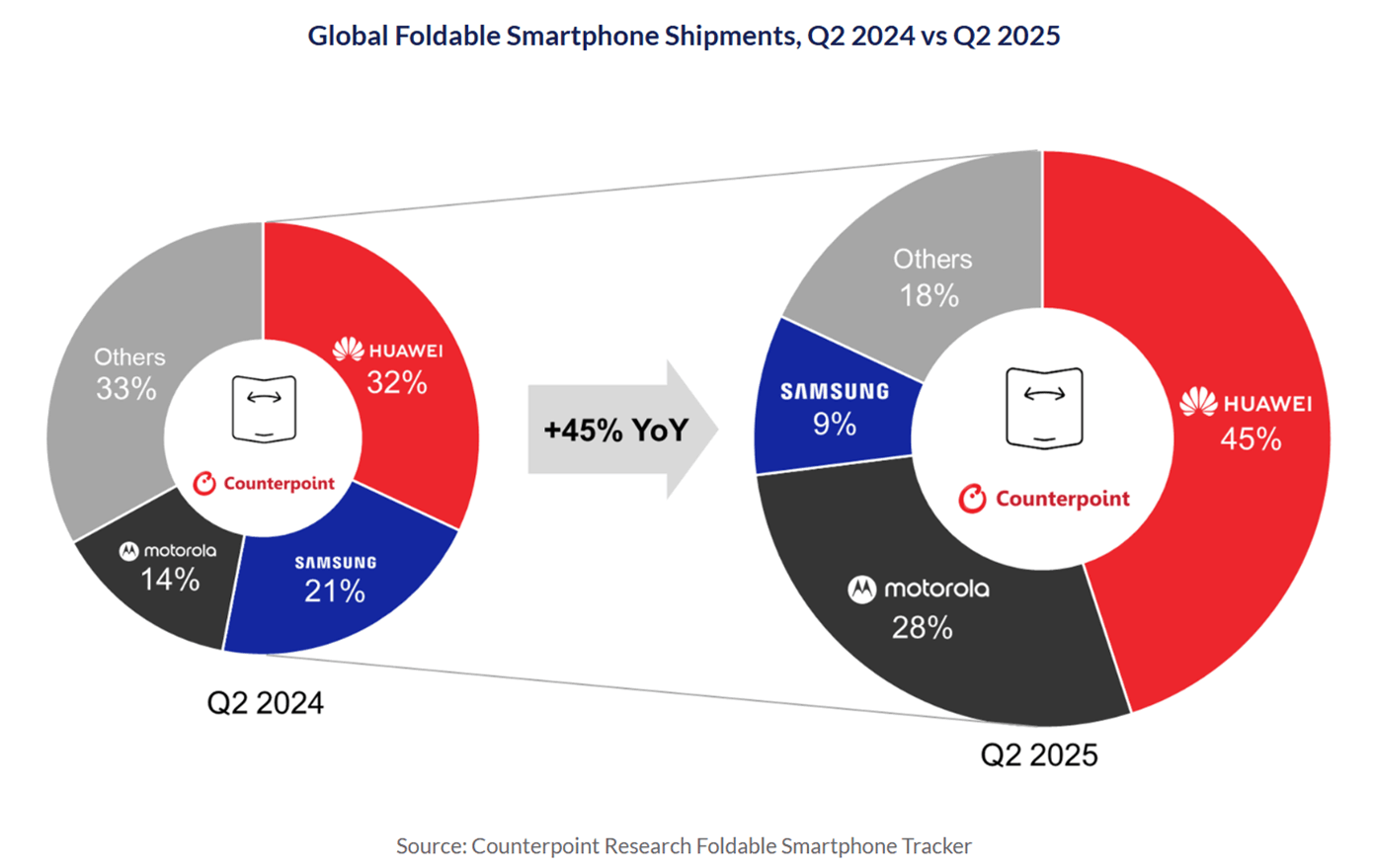

- 2024년 중국 화웨이, 샤오미, 오포, 비보 등 중화권 경쟁자 난립 + 중화권 M/S 상실로 물량급감

- 2025년 2분기 기준 화웨이, 모토로라 약진, 삼성은 폴드5 이후 부진을 면치 못하는 중

|

|

② 폴드7 초반 기세가 좋다!

- 국내 사전판매량 104만대로 전작대비 개선(vs 폴드6 91만대, 폴드5 102만대)

- 유럽은 7월출시 이후 4주만에 25만대 (vs 폴드6 대비 2배)

- 미국은 물량 미공개이나 전작대비 50% 이상 사전예약 증가

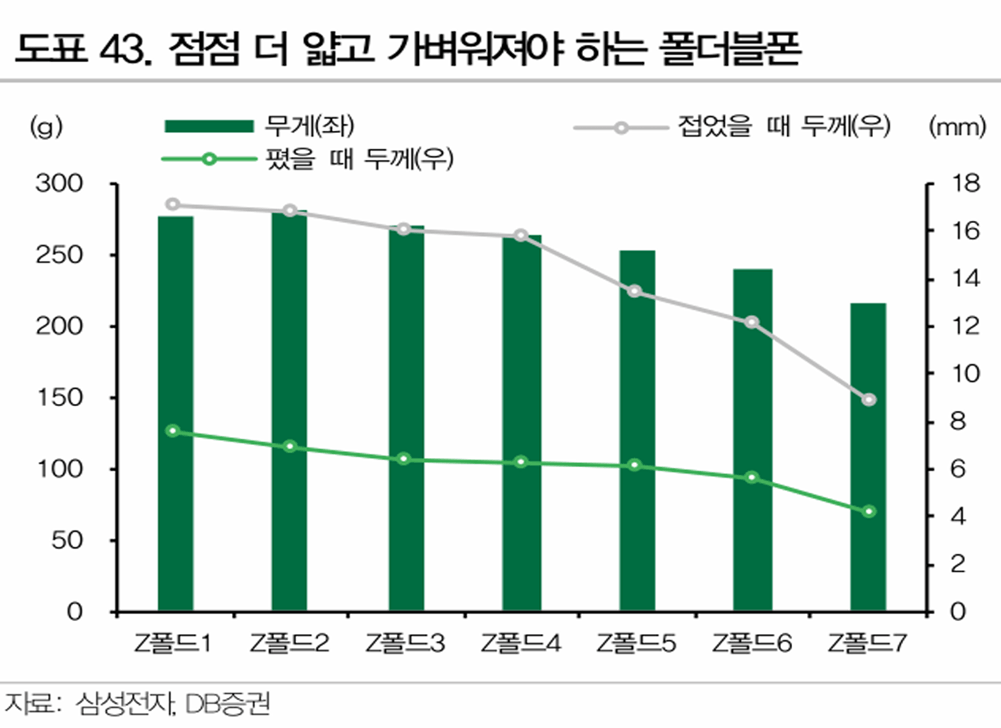

- 각종 채널 리뷰 : 조선일보, Jerryrag, 레딧 등을 참조해보면, 두께(8.9mm), 크게 개선된 주름, 내구성&힌지(20만회 +@), 카메라, 배터리, 삼성 생태계에 관한 칭찬이 많다!

|

|

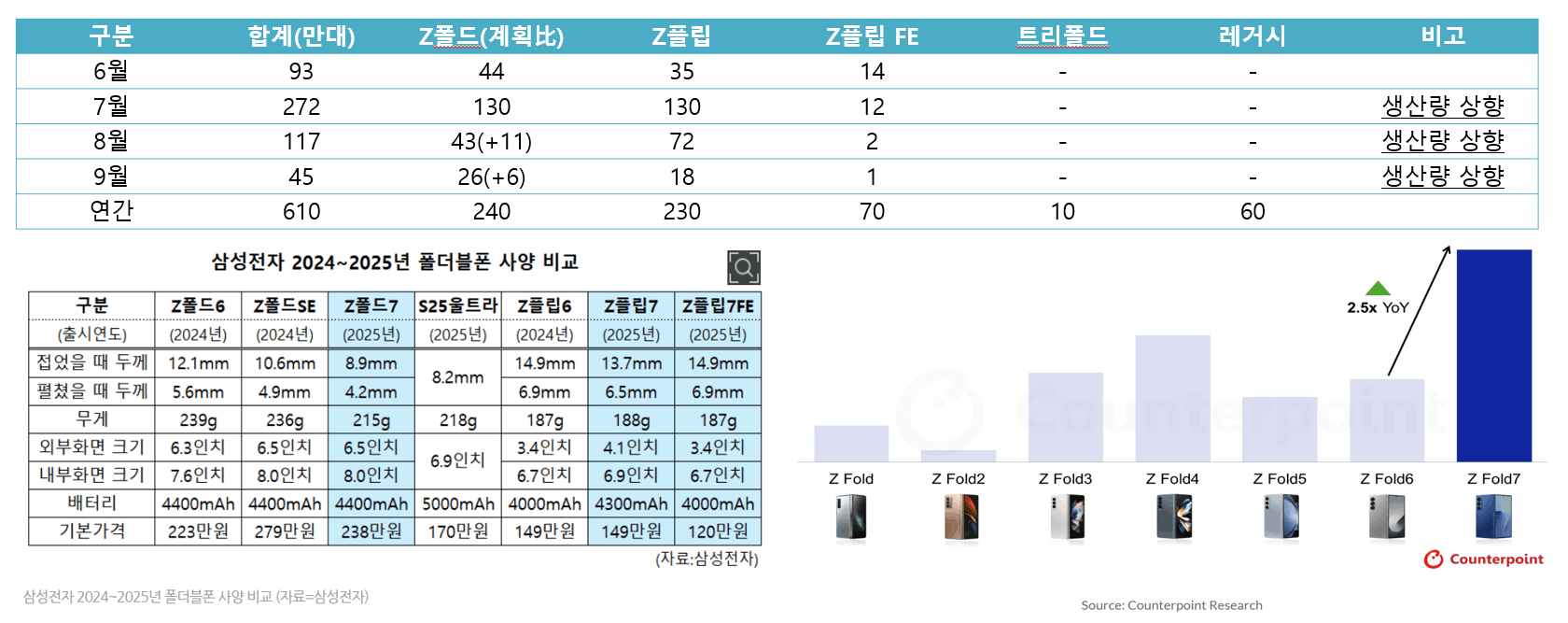

③ 연간 계획과 생산량 추이

- Z폴드 240만대, Z플립 230만대, Z플립FE 70만대, 트리폴드 10만대, 레거시(폴드5~6) 60만대

- 총합 610만대 생산을 계획으로 하며, Z폴드는 당초 생산계획 대비 20%+@로 계획상향중(by. 디일렉)

|

④ 애플 폴더블 참전의 함의

- 스마트폰 리드사의 프리미엄으로 연 1,000만대 이상의 판매실적을 올릴 것으로 대다수가 전망

- 애플의 참전으로 경쟁사 라인업 스펙 고도화 + 뉴폼팩터向 수요 유입이 애플 독주만으로 그치지 않을 것. 특히, 디스플레이 주름, 두께에서 극히 얇고 미려한 디자인을 지향하는 애플 + 삼성이 하이그레이드 라인업에서 엣지를 보여줄 것

- 해당 생태계가 확장시 각사 생태계(IOS, 안드로이드) 진영의 컨텐츠의 양, 질적 측면에서 확대가 시도될 것

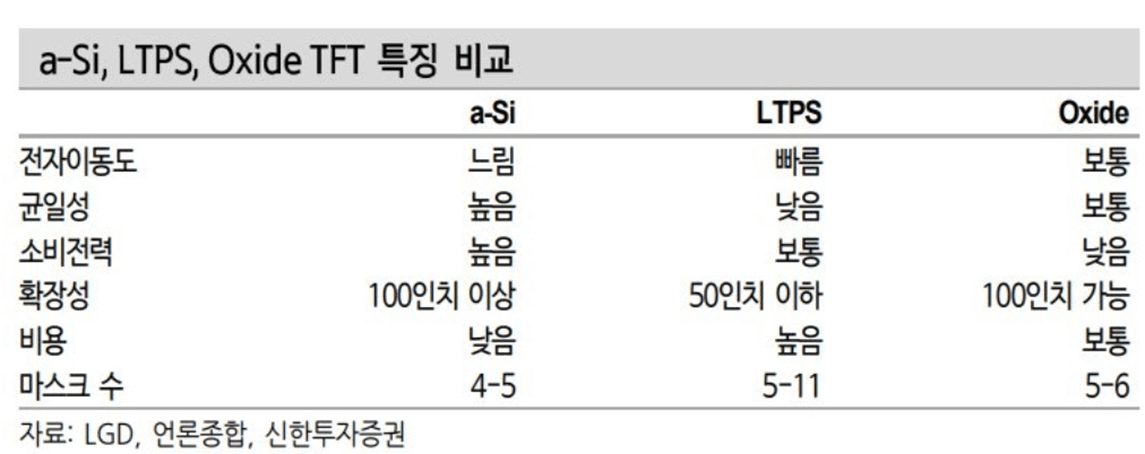

2) 폴더블 대면적화

① 폴더블 라인업 방향성은 대면적화

- ASUS, 레노버, HP, LG, 아마존, 화웨이 등이 폴더블 노트북 출시 (개인적으로 화웨이가 단연 TOP)

- 시장 간보기, 기술PR 용도로 출시되었으며 출하량은 극히 미미한 수준

- 해당 시장이 확장되려면 제품수용성, 기술난이도, 포지셔닝 문제를 극복해야할 것

- 세부적으로는 ⓐ높은 가격과 키보드 호환, 터치감, S펜 등 수용성 문제, ⓑ대형패드/탭과 폴더블의 포지셔닝, ⓒ전체면적 대면적화에 따른 표면강화 균질화 + 접힘부 주름 컨트롤 + 방대한 식각범위(균일성)이 최대 과제)

☞ 그와중, 갤럭시 트리폴드 2025년 10~11월 출시 예고, 초도물량은 5만대이며, KC인증은 9월에 획득

(갤폴드도 7월출시 2달전인 5월에 관련인증 획득 → 트리폴드도 진짜 나오긴 할모양)

|

|

|

|

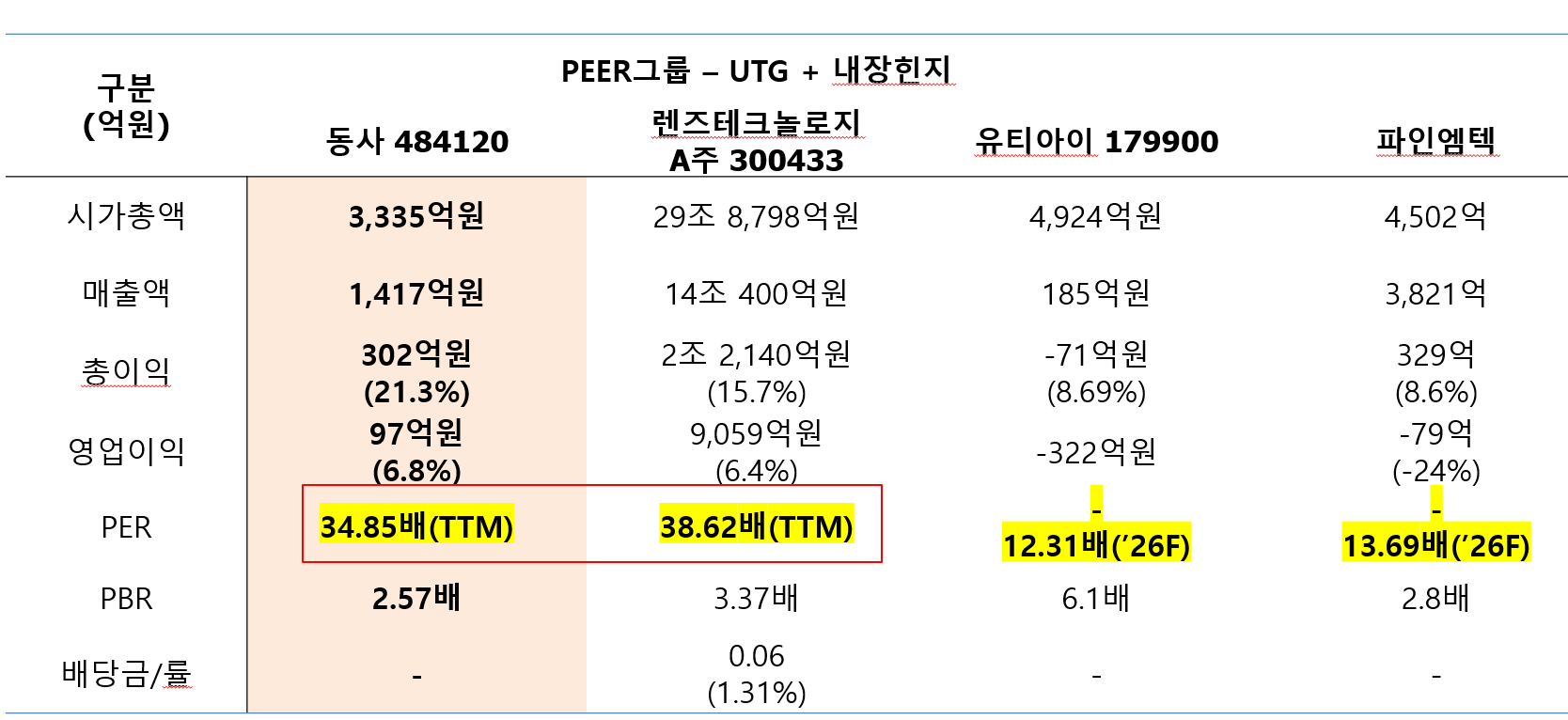

3. 밸류에이션

- 국내외 UTG 피어그룹 : 동사와 렌즈테크는 35배선(TTM), 반면 국내 관련사들의 26년 FWD PER는 12~13배(컨센서스 제시한 하우스 자체가 부족하고, 대부분 단순한 가정)

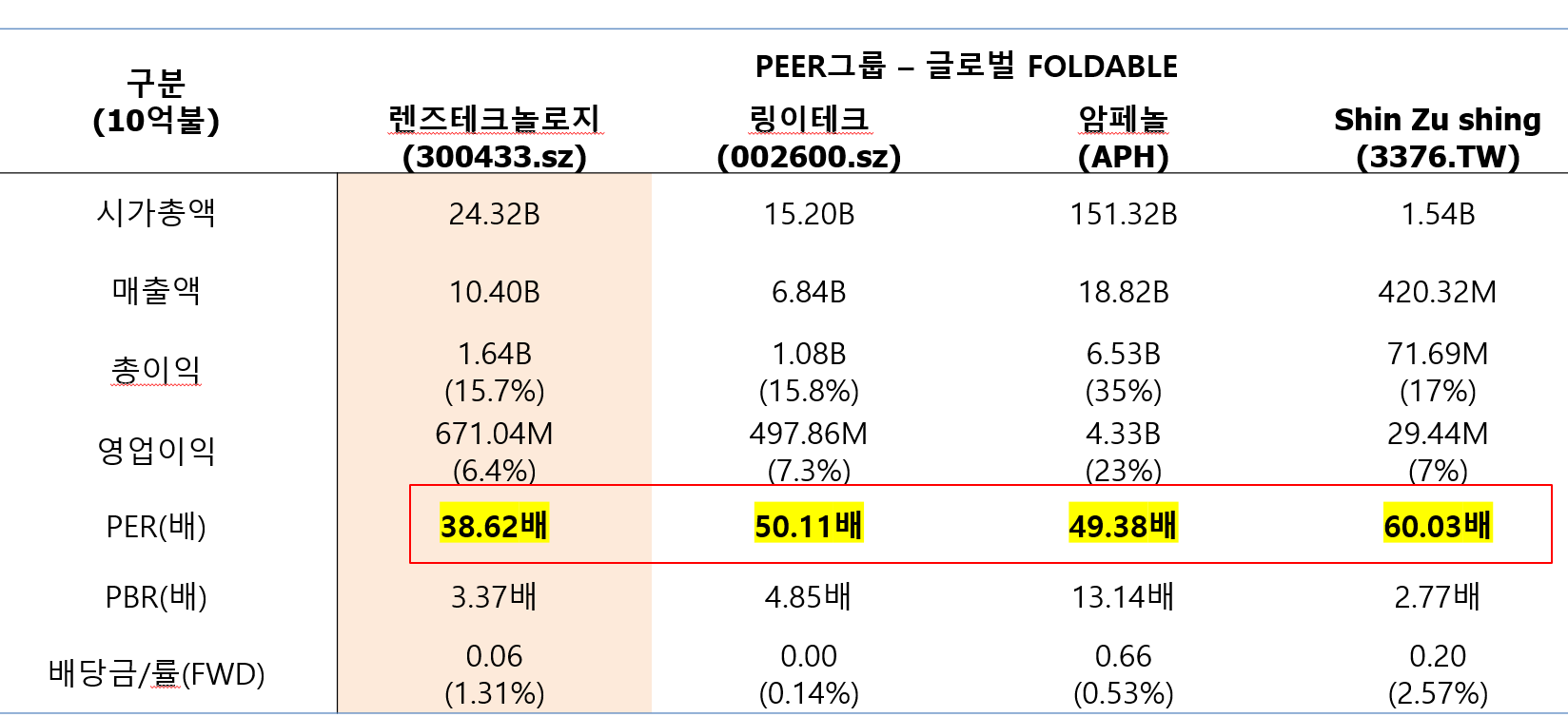

- 국외 폴더블 밸류체인 피어 : 규모면에서 비교하기 어려우나, 40배를 상회하는 수준

- 매출증가 시나리오 : Base 1000만대, Bear 600만대

- 기본적 가정 : 판가는 평균 21,000원선(동사 과거평균), 출하물량에 리퍼, A/S등 버퍼물량 20% 가산, 도우인시스 30% 수주 가정, 갤폴드 독점벤더 유지 + 이익개선

1) Base 1000만대 & 30% 수주 : 수혜물량 360만대 * 21,000원 = 약 750억원 추가매출/순이익 10%

☞ 26년 FWD 이익 75억원 * PER 20배 = 시총 1,500억원의 업사이드 = 현재대비 +46% 업사이드

2) Bear 600만대 & 30% 수주 : 수혜물량 216만대 * 21,000원 = 약 450억원 추가매출/순이익 10%

☞ 26년 FWD 이익 45억원 * PER 20배 = 시총 900억원의 업사이드 = 현재대비 +28% 업사이드

4. 리스크

- 벤더탈락/밸류체인 조정 : 탈락 또는 애플의 삼성 폴드UTG 벤더사 배척 리스크

- 특허분쟁 : UTI vs 기타 UTG사 특허분쟁 (중앙부 식각 & 레진 충전 등)

- 삼성폴드 부진 : 초반 기세에 못미치는 후반부 판매량

- 폴더블 출시 연기 : 양치기 소년 Again..

- 26년 1월 락업 대거 해제

댓글 0

첫번째 댓글을 남겨주세요