부산v2스터디의 팜

한미반도체 - TC본더 기대감은 여전히!

V2

2025.12.05

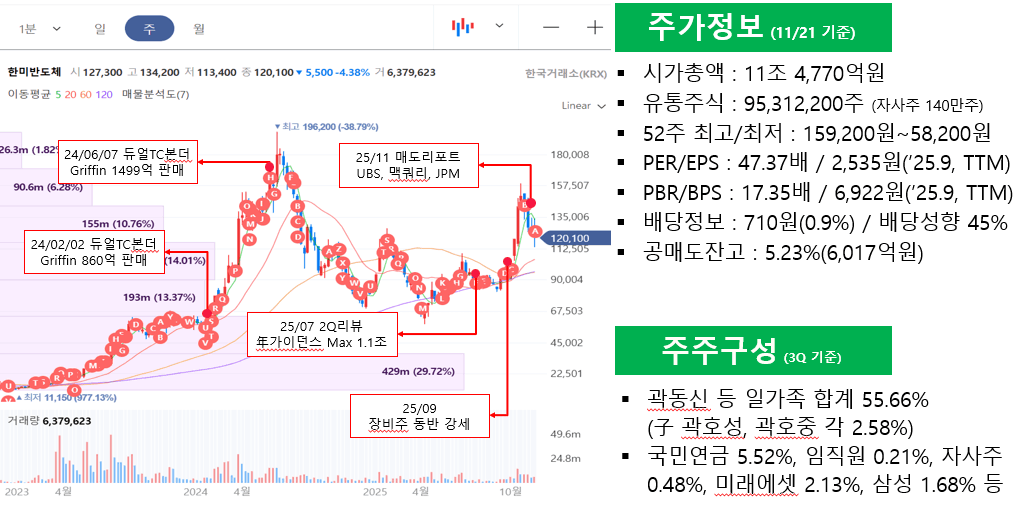

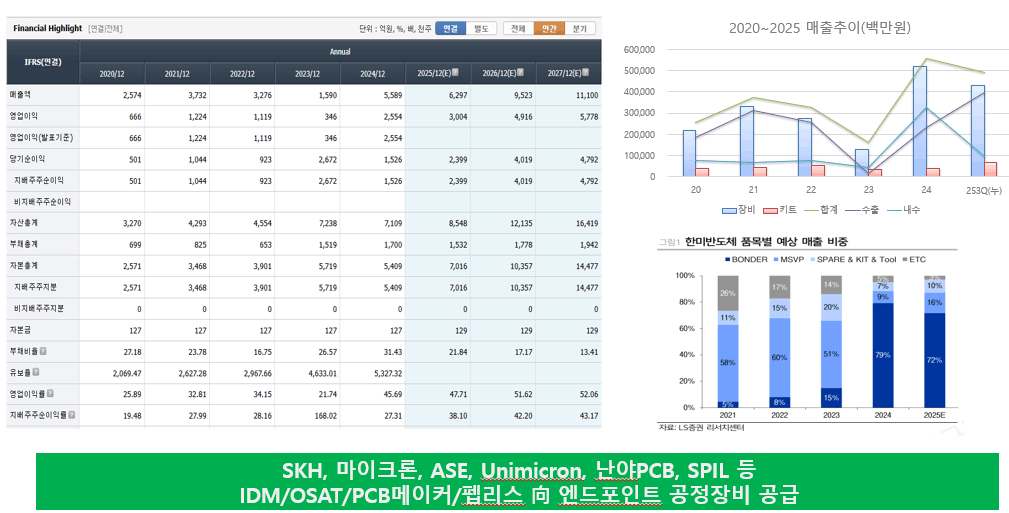

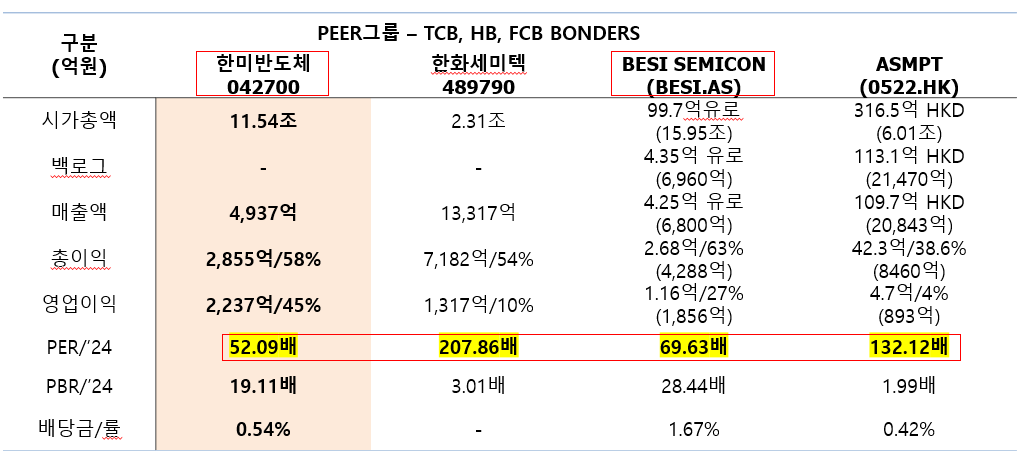

1) 기업개요 및 주가현황

2) 투자아이디어 : 당분간 지속될 수 있는 TCB

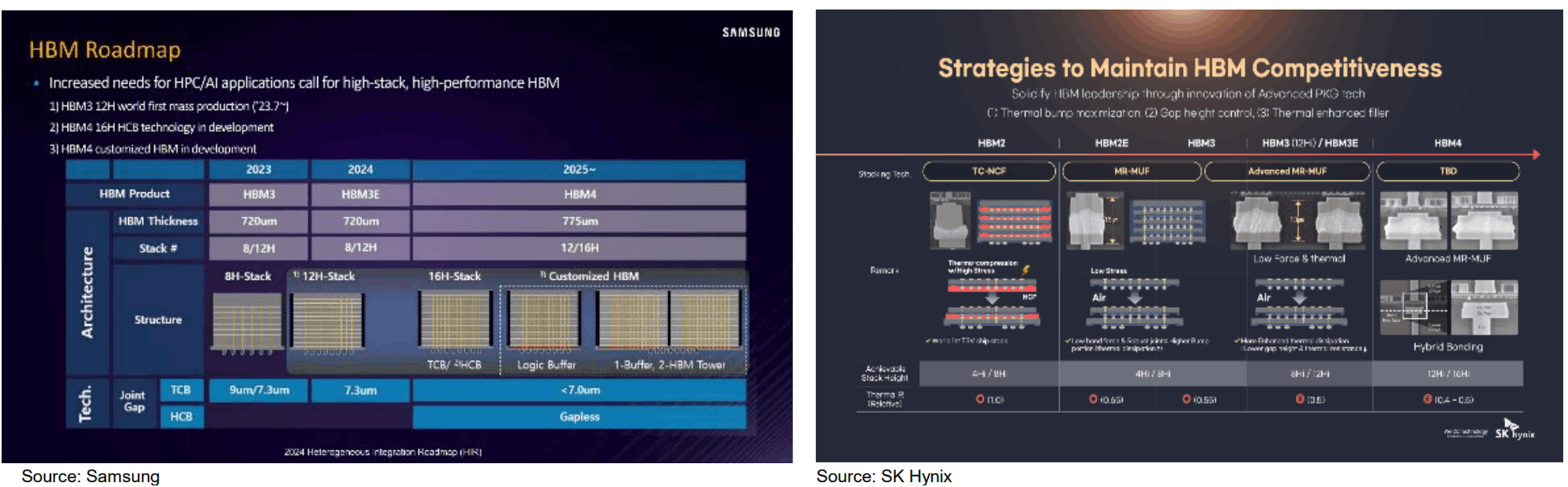

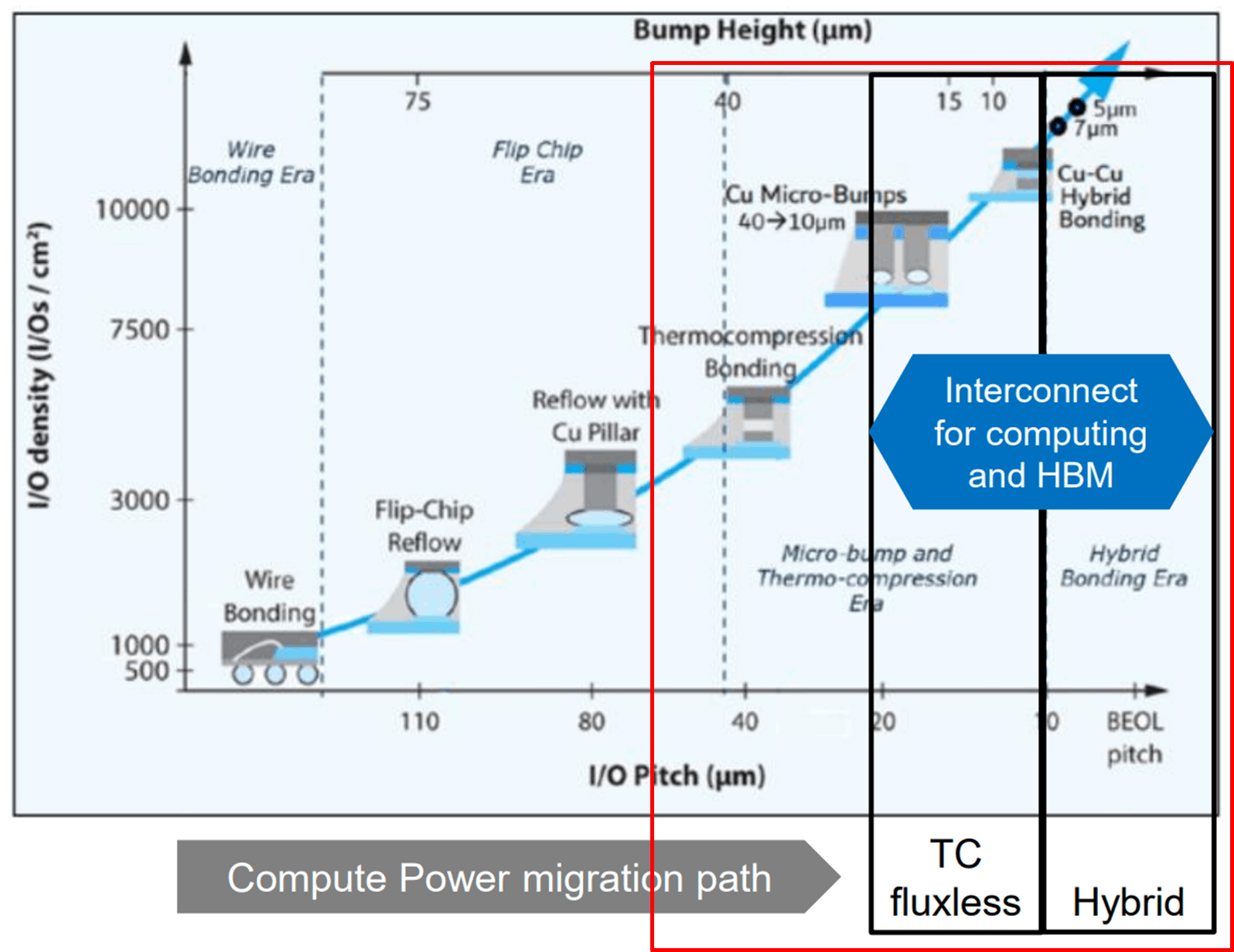

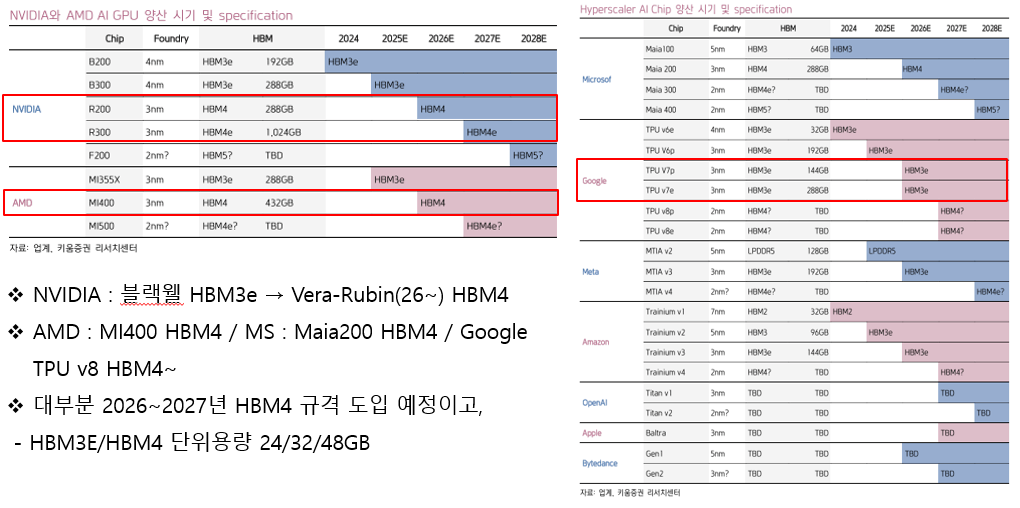

① HBM 본딩기술 로드맵

- 삼성전자, SK하이닉스 HBM 로드맵 : 적층단수 16~20단 +@까지 TCB채용할 것으로 전망됨

- 공학적 관점에서 TCB 커버링 레인지는 20단 + @까지 가능하다함.

- 문제는 표준규격 변화임. 속도, 용량 등 성능과 높이, 열팽창, 범프피치 및 갭 등의 구조안정성, 생산성

② 핵심은 수율 = 열분산, 구조, 정렬

- 프레싱 공정에서 열을 빠르게 방출 = 열분산

- 열팽창, 진동 등에 따른 이탈 방지 = 기계적 지지

- 신호간섭 최소화를 위한 얼라인과 TSV 연결 정밀도 = 정렬 안정화

- 적층/세정 등 다중공정에서의 잔존물 클리닝 = VOID

☞ 단수가 높아질수록 수율저화 위험 상존, ADV MR-MUF(SKH)가 현재까지의 대안

③ 높아지는 적층 단수, 수율관리 문제는 더욱더 어려워져

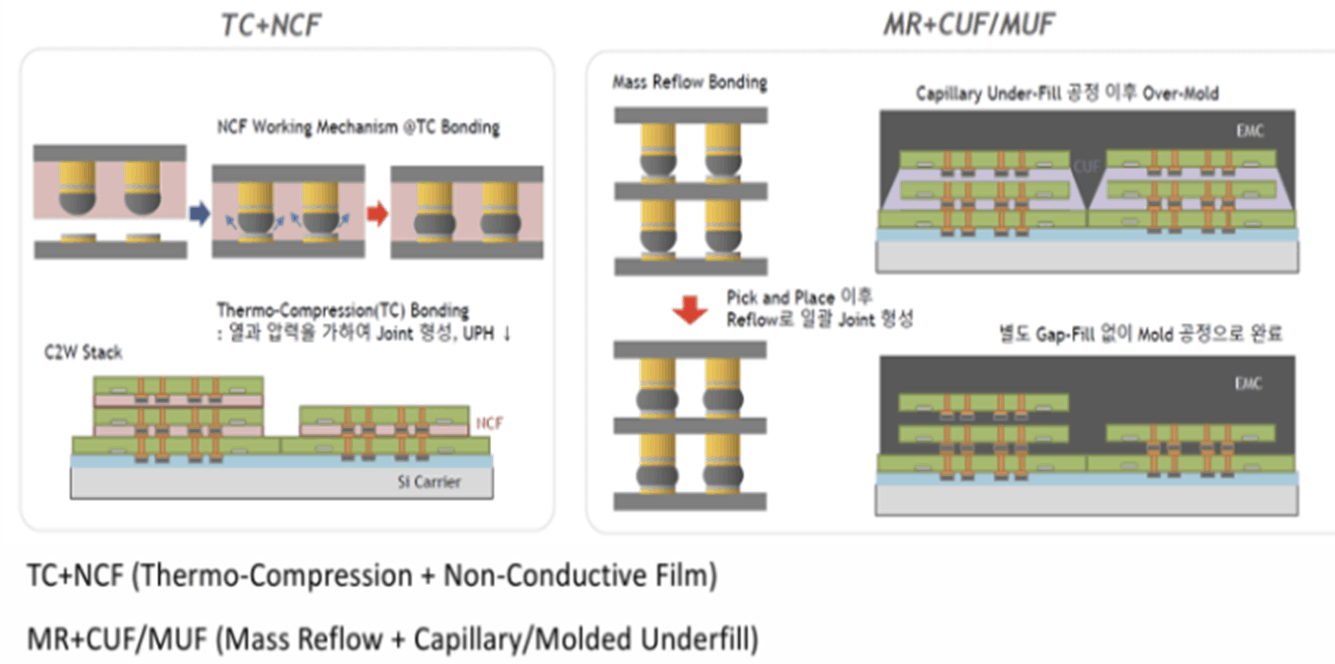

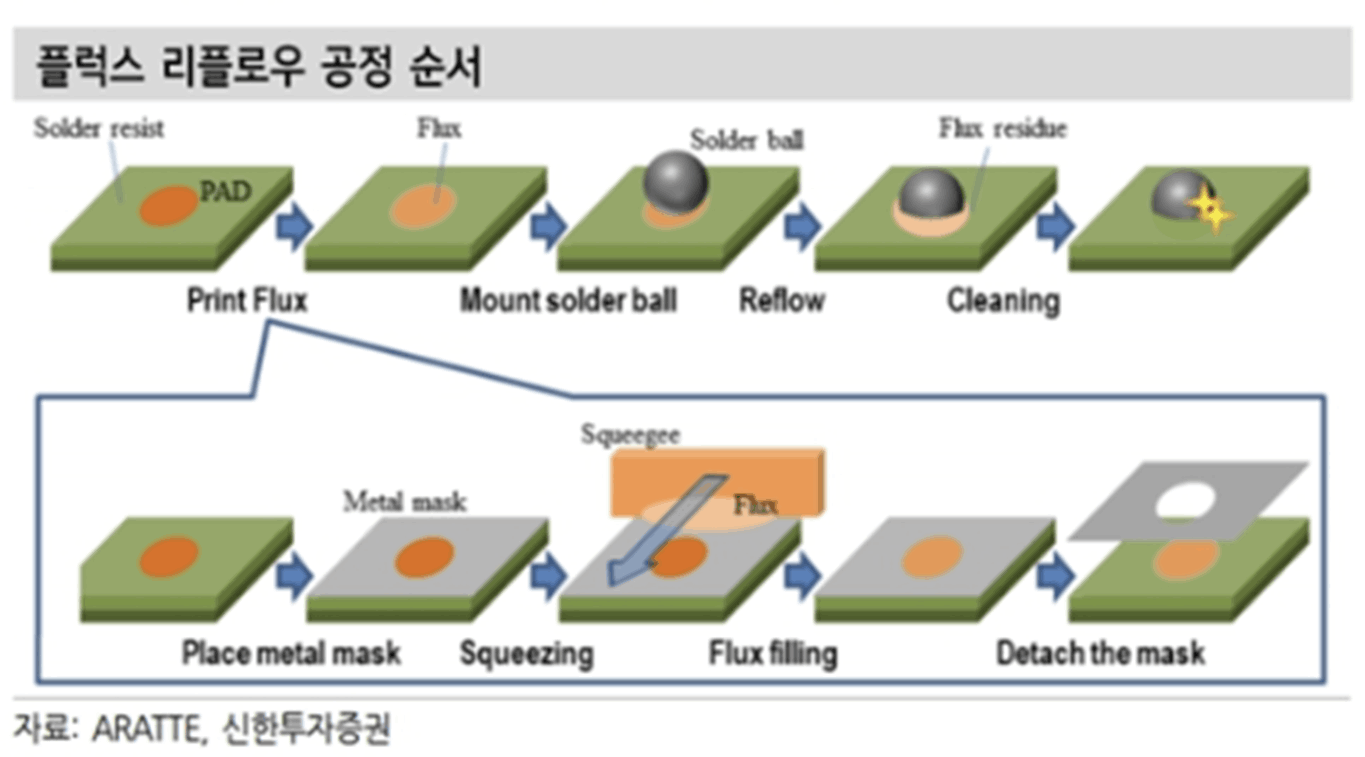

- TCB과정에서 구리패드간 접합시 산화막 방지를 위해 솔더볼 아래 플럭스 도포

- 해당 플럭스 클리닝 미스, 제어 어려움으로 잔존물 남고 = VOID 형성

- VOID 제어 실패하면 결국 불량 = 폐기로 직결되므로, 세정공정 난도가 더욱 높아짐

- 더군다나 솔더볼 피치 더욱 좁아지는 상황에서 엉겨붙거나, 클리닝이 어렵거나 여러가지 문제 발생

☞ 플럭스를 최대한 없애려고 플라즈마 or 포르믹에씨드를 대체 환원재로 사용하여 산화막을 제거하는

FL-TCB 방식을 도입 = 스텝 감소(여러차례의 클리닝, 리비전을 위한) = 비용절감에 잇점

④ Fluxless TCB = 컨벤셔널과 하이브리드 본딩의 브릿지

- 하이브리드본딩(HB) 기술 진화과정에서의 임시스텝으로 여겨질 수 있는 FL-TCB

- HB 구조 안정성 문제, 초고비용, 고적츠엥 있어 극한의 열관리 난이도

- 전공정과의 일관 솔루션 구성에 있어 장비사 단독관리 어려움 존재

☞ 위 까닭에, FL-TCB 도입이 논의되는 中으로 합리적 판단

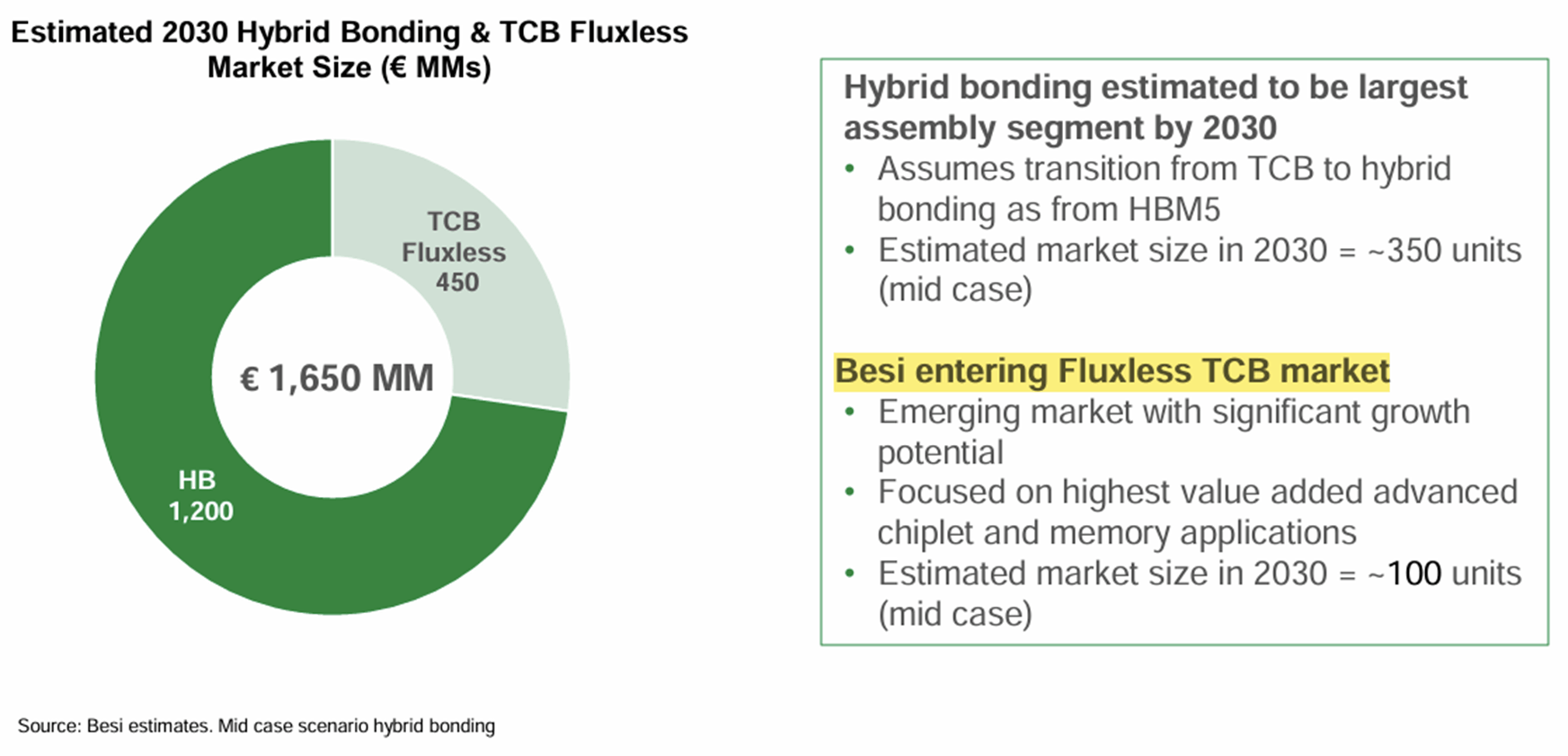

⑤ 먹을게 많은 시장! 주요 플레이어들의 FL-TCB 시장 참전 (Feat. BESI = 7,000억원+@ 규모 전망)

- BESI = SKH에 샘플장비 테스트 진행중(HB도 진행중이라 알려짐)

- 한미반도체 = SKH, 마이크론에 샘플장비 공급

- ASMPT 16단 커버리징 AOR TCB 장비 발표

- 한화세미텍 = 연구개발중 or 테스트중

☞ 랩 단위 R&D용 트라이얼 라인으로 추정됨

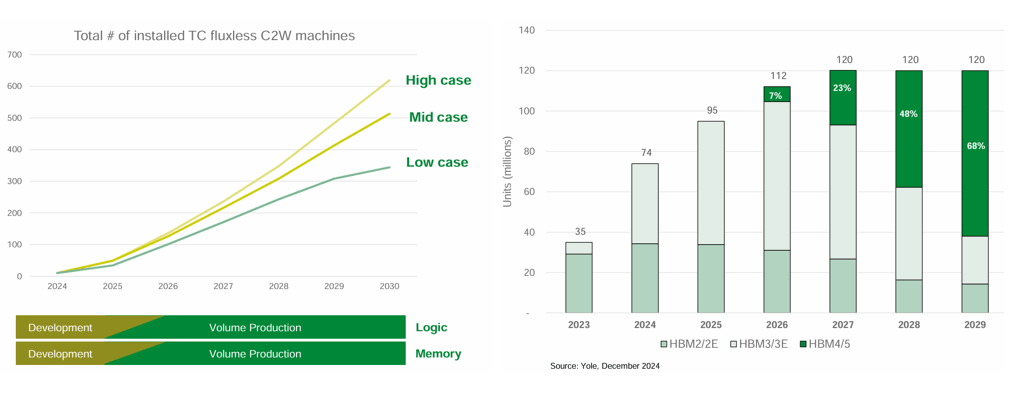

⑥ TCB 스펙에 따른 연산능력과 커버리지 + 수혜에 대한 고민

- 주의사항 : 아규가 매우 많을 수 있어 약식으로만 표현함. 상세 계산과 판단은 각자의 몫이며 필자는 미세한 조건값을 최대한 단순화하여 수혜 범위 정도만 추정코자 함

- 12인치 웨이퍼 1장 기준 HBM3E/HBM4 약 23~30개 내외

- IDM 연간 웨이퍼 인풋 토탈 4,200K~6,000K * 장당 avg 25개 내외(믹스 고려X) = 토탈 100,000~150,000K

- TCB UPH + HBM 12Hi기준(알려진 통상의 정보) = HBM 연간 600K 커버리지 가능

- 따라서, 최소 160여대 ~ 최대 200대+@ 이상의 TCB 장비 도입 필요한 것으로 추산

(스택수, 수율 등에 따라 300~400대까지도 추정되는 전방시장)

☞ 풀캐파 투자 * 대당 평균 30억원 기준 4,800억원 ~ 6,000억원대의 전방 시장 (보수적 관점 견지)

캐파 yoy 30% 투자하는 경우 최소 1,500~2,000억원대 발주 기대

☞ 적층단수, 웨이퍼당 다이생산 개수(수율), 공정가동조건(가동률, 수율), 스텝당 로스율 등 복잡한

파라미터가 반영되면 필요 본딩타임이 훨씬 커질 수 있음.

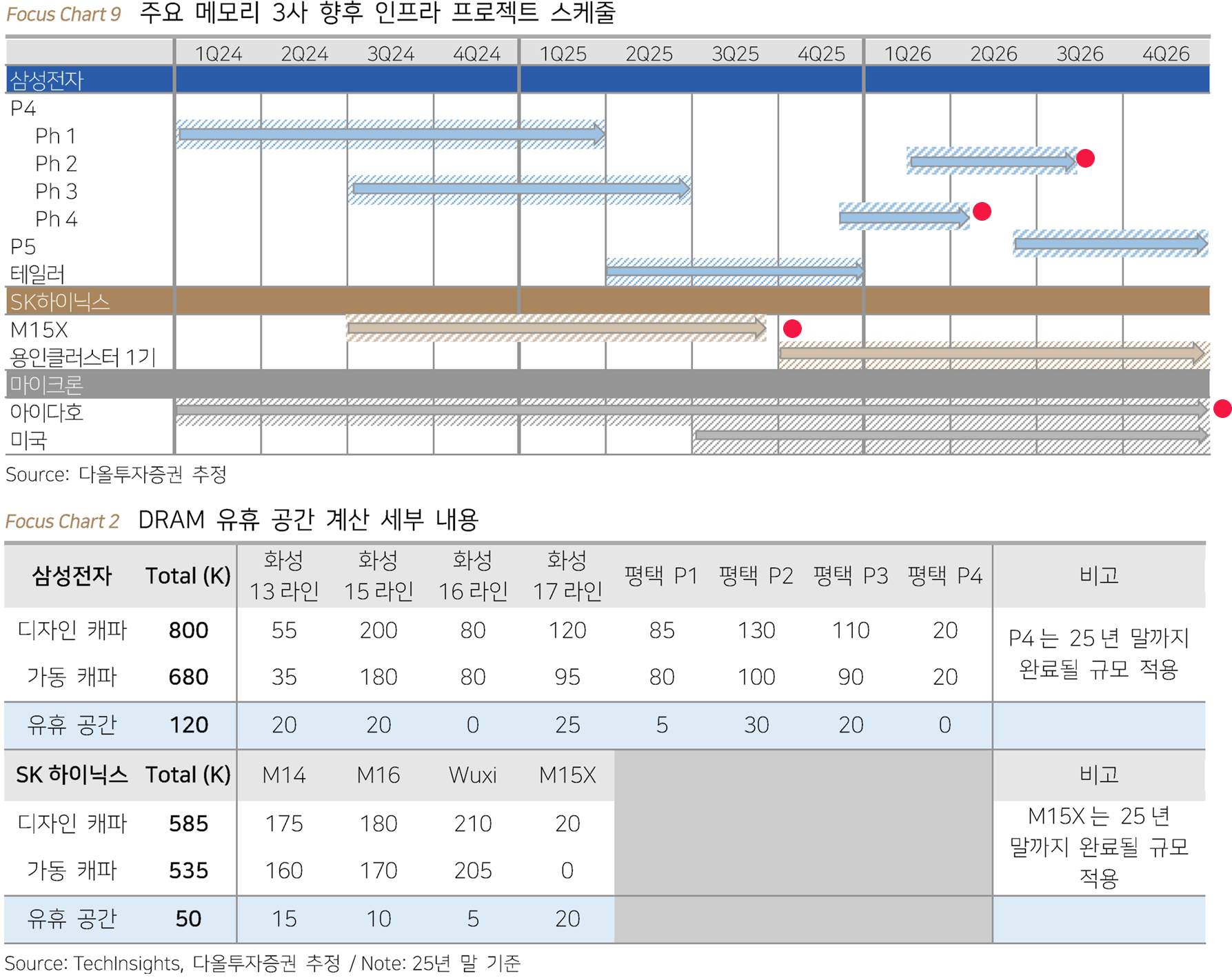

⑦ 메모리 IDM의 밸류체인과 이슈사항 체크

- SKH : 한미 솔벤더에서 한화, AMPT, BESI의 참전 가능성 ↑

- 삼성전자 : 세메스, 신카와 + BESI

- 마이크론 : 신카와 > 한미로 넘어가는 과정 + ASMPT

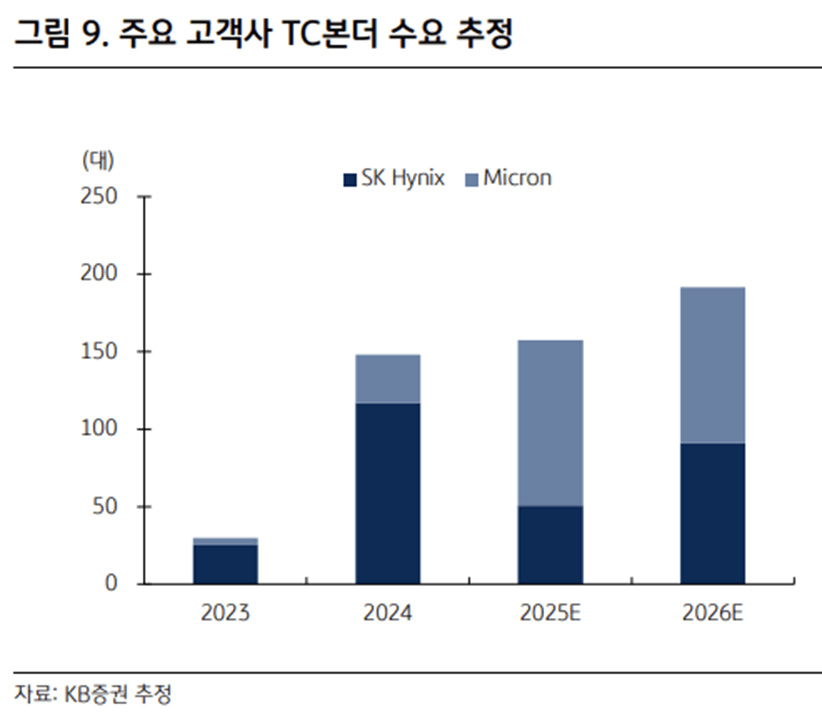

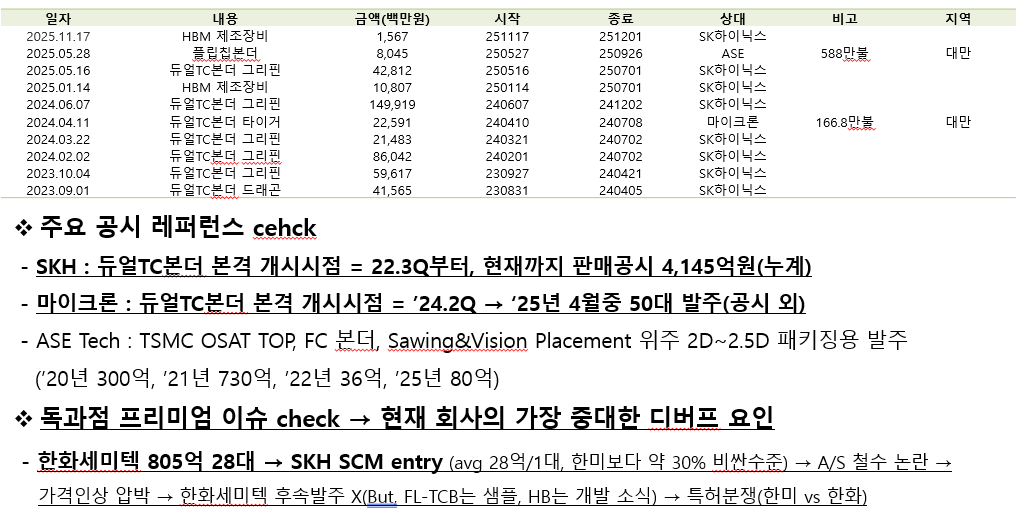

⑧ 공시현황과 레퍼런스 체크

⑨ 마이크론과의 밀월관계, 내년도 발주는 얼마나?

- 마이크론 3Q 실발 + CFO HBM4 재설계 없다고 발표

- HBM 공정장비 CAPEX 확대, 싱가폴 패키징공장 27초 본격가동

- 아이다호 공정 27상~하반기 가동개시

- 기대되는 풀캐파는 현재 720K + 아시아 350K(월 30K) + 아이다호 1200K(월 100K)

☞ If Max 100대 + @ = 약 3,000억원 + @의 수주 기회

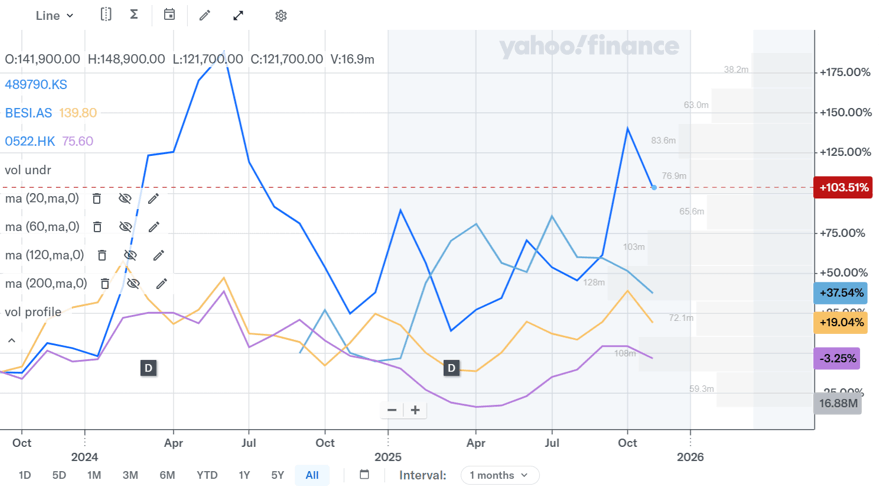

3) 밸류에이션 :

4) 리스크 :

- 수율 문제 있다고 추정되는 한화세미택의 피치업과 세컨드벤더 확실시 = 당사 독과점 프리미엄 깨짐

- 마이크론 주요 팹 디자인캐파가 예상보다 낮거나, 인프라 투자 지연되는 경우

- 혹시 모를 삼성익스포져는 기대감이자 리스크 (짜쳐도 세메스/신카와 밀어준다 함..)

- 특허분쟁 : 한미 vs 한화

- BESI-ASMPT의 FL-TCB&AOR TCB 시장의 공격적인 침투 = SKH M/S 70%가 깨질까?

- TSMC CoWoS CAPA 확장 지연 & OSAT CAPEX 지연 또는 둔화 (우리는 C2C/C2W 파운드리도 고객사)

댓글 0

첫번째 댓글을 남겨주세요