부산v2스터디의 팜

기존 투명교정장치의 판도를 바꿀 기술력 최강 회사인 그래피!

V2

2026.03.31

투자 아이디어

- 기존 열형성 얼라이너가 아닌 '직접 3D 프린팅' + '형상 기억' 투명교정장치를 만드는 회사

- 현재 1위 투명교정장치 회사인 인비절라인 독주의 균열 (후발 주자들에게 기회)

- 확장 가능성이 큰 전방 시장 (성인으로 적응증 확대가 알려지기 시작)

- +α인 소재 (소재 플랫폼의 확장성 → crowns, bridges, surgical guides 등 치과용 광경화 소재 플랫폼)

지금까지의 패턴은 4분기 실적이 좋고 1분기가 비수기임을 고려하여 투자 고려

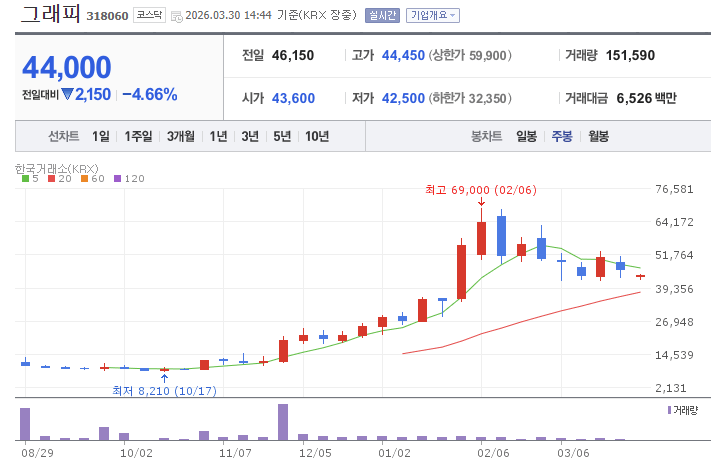

기업 개요

- 주식의 총 수 : 11,127,777 주

- 시가총액 : 4900 억

- 대표이사 : 심운섭

- 주주 현황

1) 심운섭 28.14%

2) 소액주주 47.47%

대표이사 심운섭

- 1971년생 (55세)

숭실대학교 정보처리학과 전공 - 한국아카이브 이사

디디에스 전무이사

그래피 대표이사(2017년 1월~) - 영상에서의 본인 소개

- 32년간 치과용 소재 및 3D 프린팅 분야를 연구해 온 엔지니어 출신

- 엔지니어형 창업가

글로벌 투명교정 전방 시장

- 2024년 기준 50억 달러(7.5조) + 알파, CAGR 13~15%

- 치아의 저작, 발음 개선 등의 기능적 회복 + 치열 및 얼굴 균형 등의 심미적 니즈

= 성장세는 더욱 가팔라질 것 (환자 1케이스당 SMA 40개)

- 치과 전문의 및 일반 치과 의사의 투명교정기 채택 증가, 디지털 기술 발전(AI, 3D 프린팅)

- 글로벌 투명교정 시장 중 북미 시장은 45%, 북미와 유럽이 큰 비중을 차지, 아시아 태평양 지역의 성장세 ↑

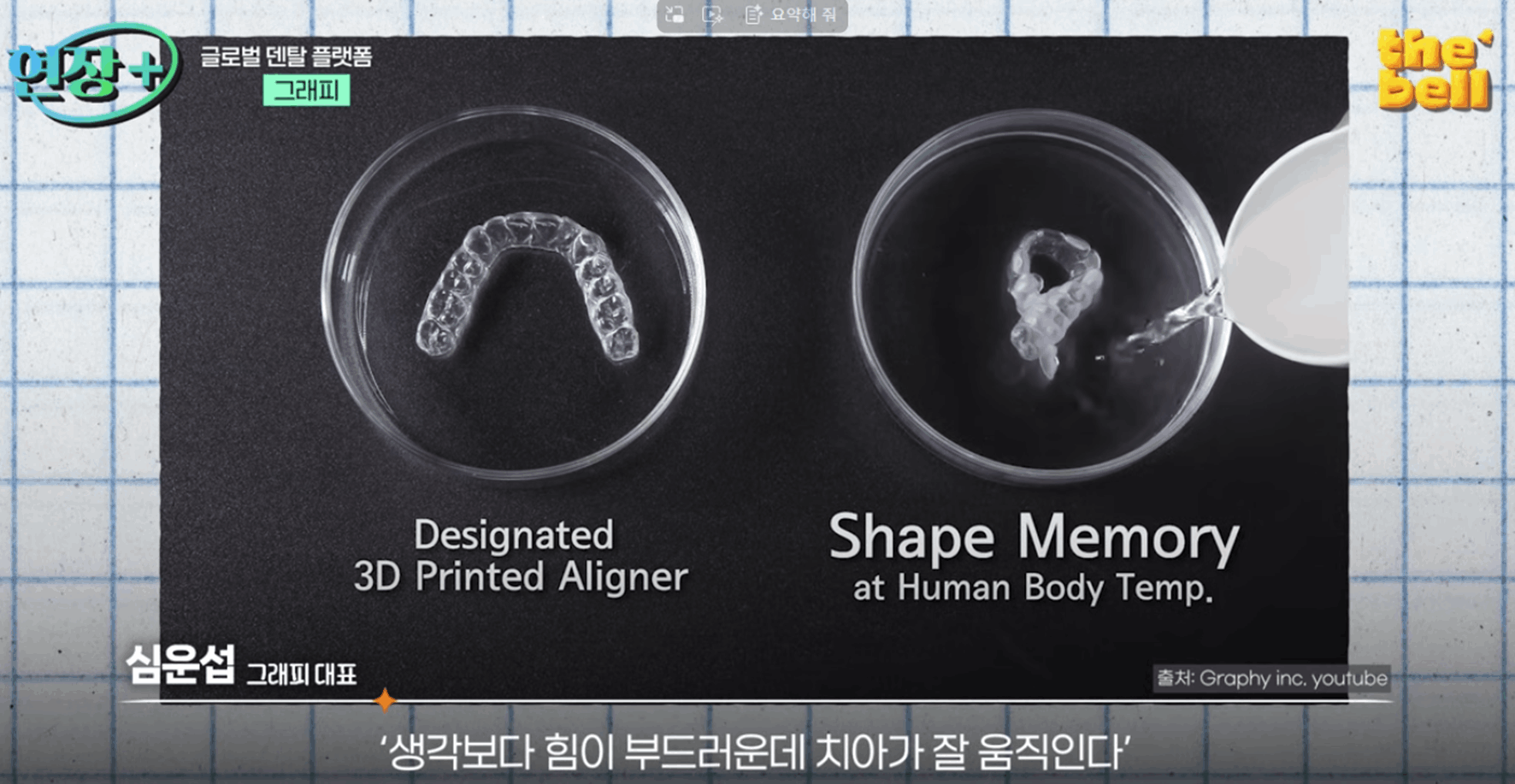

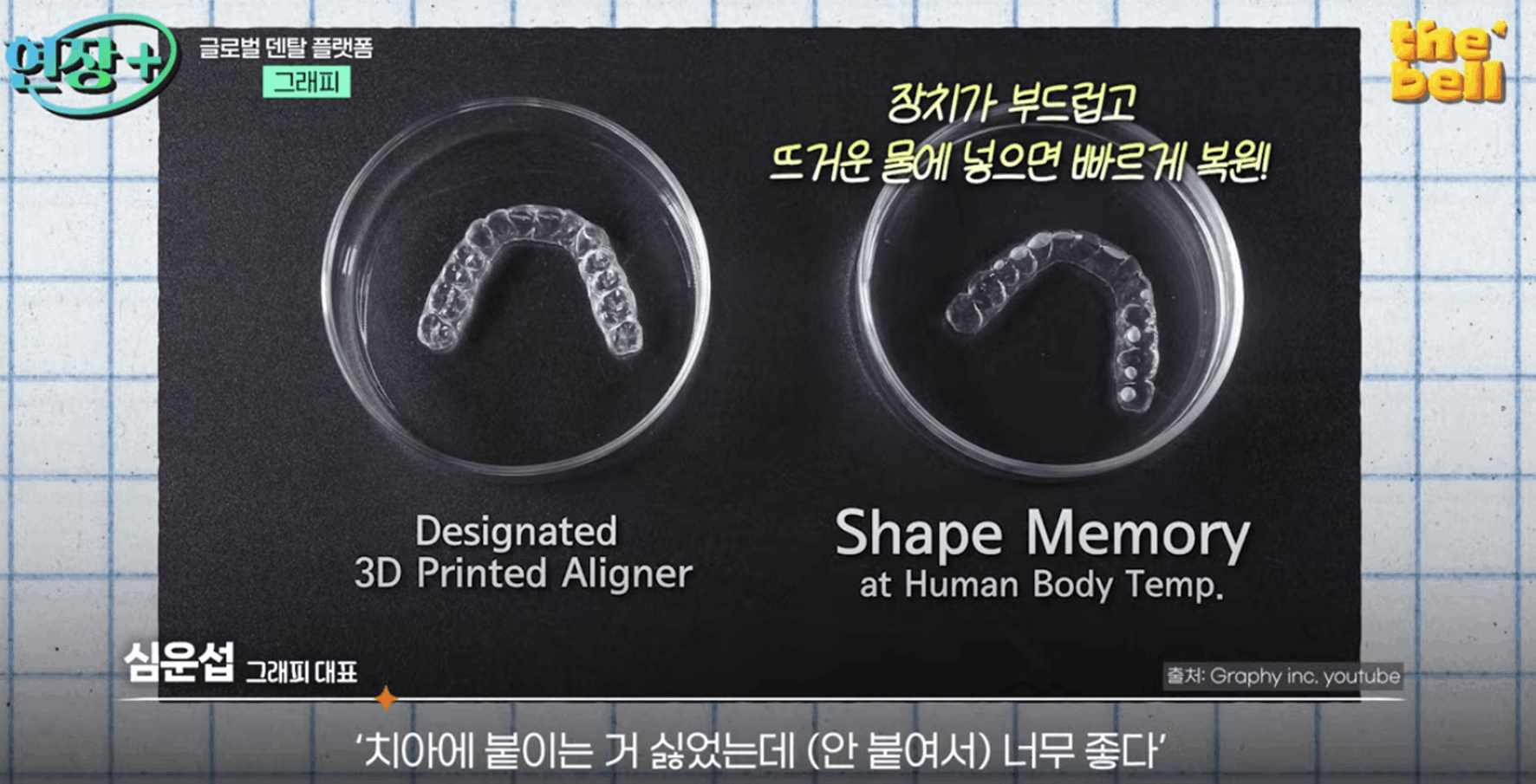

그래피 기술의 장점

그래피가 개발한 테라하츠 클리어(Tera Harz Clear)는 구강 온도(35도 ~ 37도)에서 형상을 기억하고 복원하는 세계 최초의 3D 프린팅용 형상기억 투명교정장치 소재입니다. 따라서 착용을 했을 때 구강 온도 범위에서는 형상을 일정하게 유지하려는 성질이 있어서 교정력을 일정하게 유지할 수 있습니다.

이 Tera Harz Clear 소재를 이용하여 3D 프린터로 찍어낸 제품이 아래 그림에서 우측 사진에 있는 SMA(Shape Memory Aligner)입니다. 사람의 체온 이상인 미지근한 물을 입안에 넣거나 미지근한 물에 담궈 놓으면 되면 온도 변화에 따라 물성이 말랑말랑하게 변해서 탈부착이 편리합니다.

- 기존의 인비절라인 치료에서는 치아에 어태치먼트라는 레진혹을 붙여야 하는데 그래피는 이러한 과정이 없어서 편리합니다.

(철사 교정에서 브라켓과 유사, 소아 교정시 어태치먼트 때문에 치아 부식 가능성 ↑) - 그래피는 3D 프린터로 아주 정교하게 장치를 제작, 어태치먼트 필요없이 치아를 잡고 움직여줍니다. (아래 왼쪽 사진 - 어태치먼트를 부착해야하는 인비절라인, 아래 우측 사진 - 그래피)

- 교정기 탈부착시 통증 ↓

- (선택적으로) 내원 주기를 늘릴 수 있습니다. (치과의, 환자 입장에서 편합니다.)

- 배송 속도가 인비절라인에 비해 2배 빠릅니다. (인비절라인 4-6주, 그래피 2주)

- 교정 속도 : 이상적이고 지속적인 힘을 발휘 -> 덜 아프고 교정 속도가 빠릅니다.

- 그래피는 부위에 따라 섬세하게 부위의 두께 조절도 가능합니다. (3D 프린팅 기술)

기존의 인비절라인의 투명교정장치의 경우 배송으로만 받아볼 수 있습니다. 그래피의 경우 아래와 같은 장비를 구매할 경우 치과 원내에서 제작이 가능하며 배송 속도도 인비절라인 제품보다 빠릅니다. (그래피의 국내 원내생산 수요와 주문생산 수요 = 3 : 7)

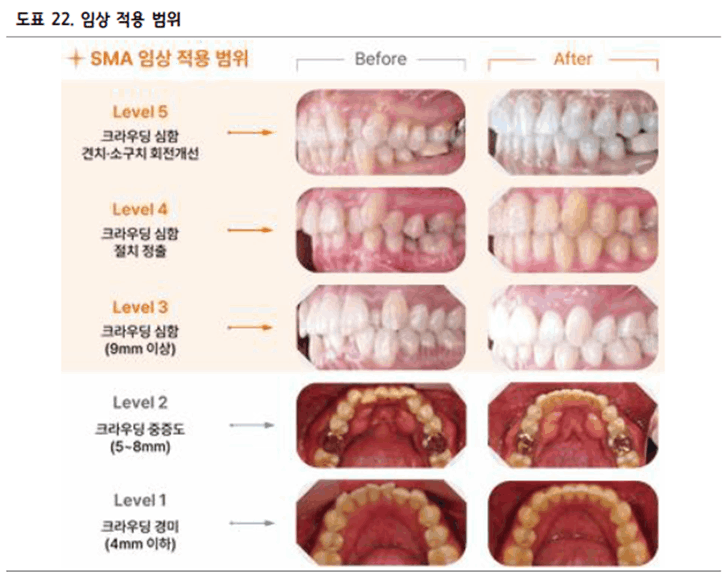

- 후발 주자라서 레퍼런스가 부족한 것이 단점이긴 하지만 현재 고난이도 치료에도 적용하면서 임상 결과가 최근 세미나나 학회에서 공유되고 있습니다. (아래 그림에서 Level 3,4,5의 고난이도 케이스도 적용 가능, 결과 괜찮다)

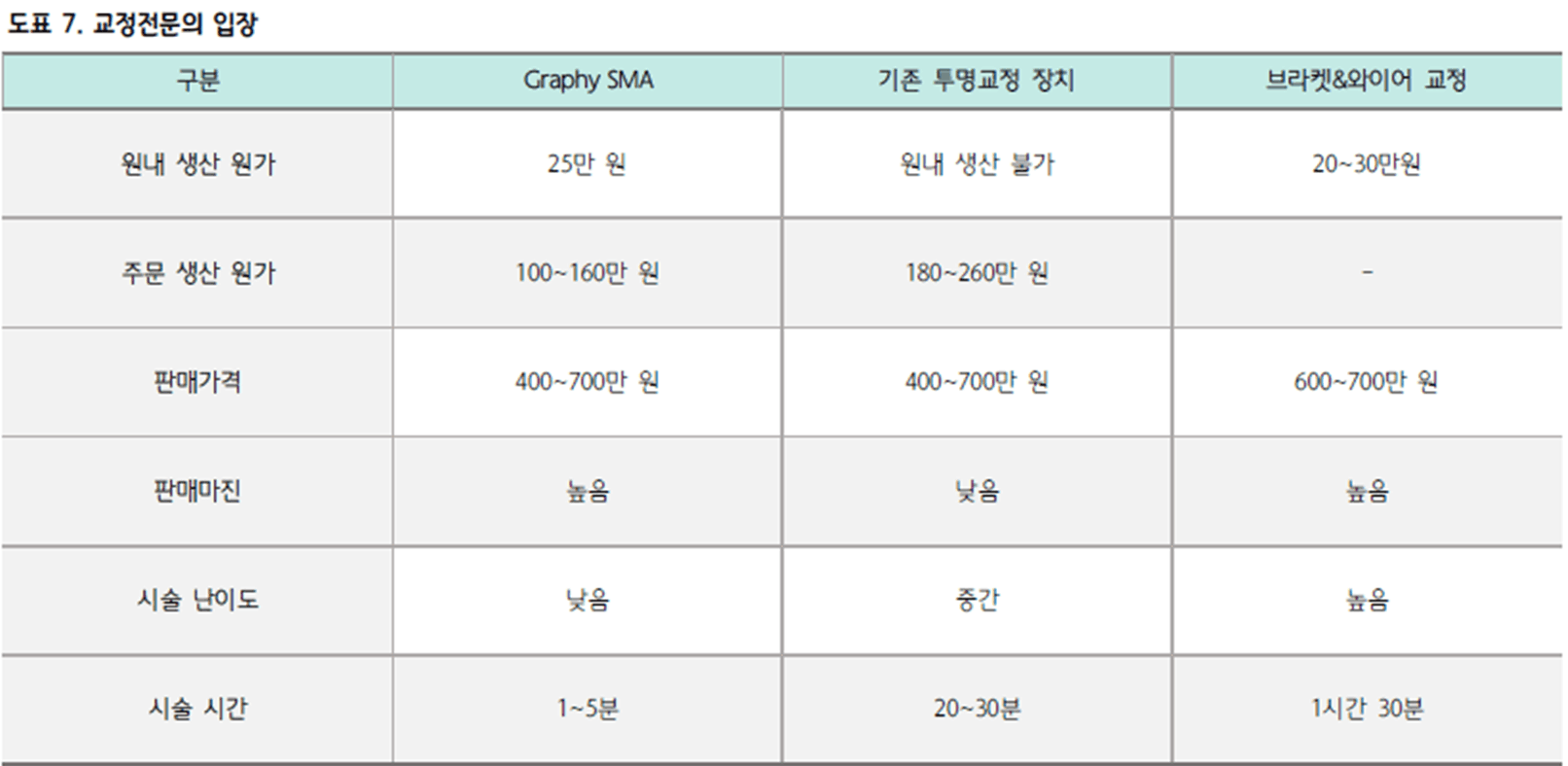

교정 전문의 입장에서 그래피의 SMA를 써야 되는 이유 (기존 투명교정 장치 = 인비절라인)

- 원가 절감으로 인한 판매 마진 상승, 시술 난이도 낮음, 시술 시간 세이브 가능

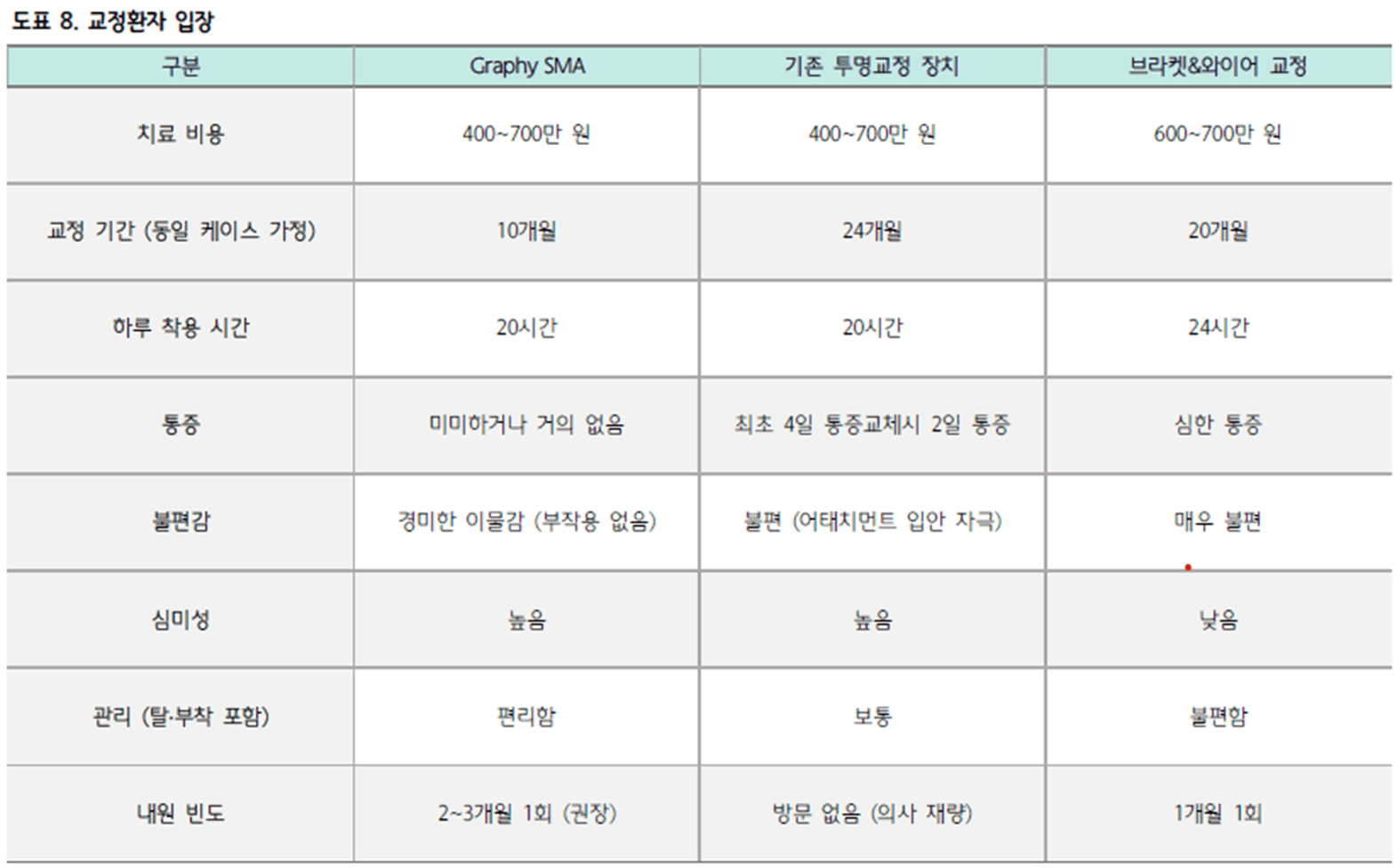

환자 입장에서 그래피의 SMA를 찾을 수 밖에 없는 이유

- 같은 비용인데 교정 기간이 대폭 감소, 경미한 통증, 탈&부착 편리, 어태치먼스 시술 x, 내원 빈도는 기존 인비절라인과 유사

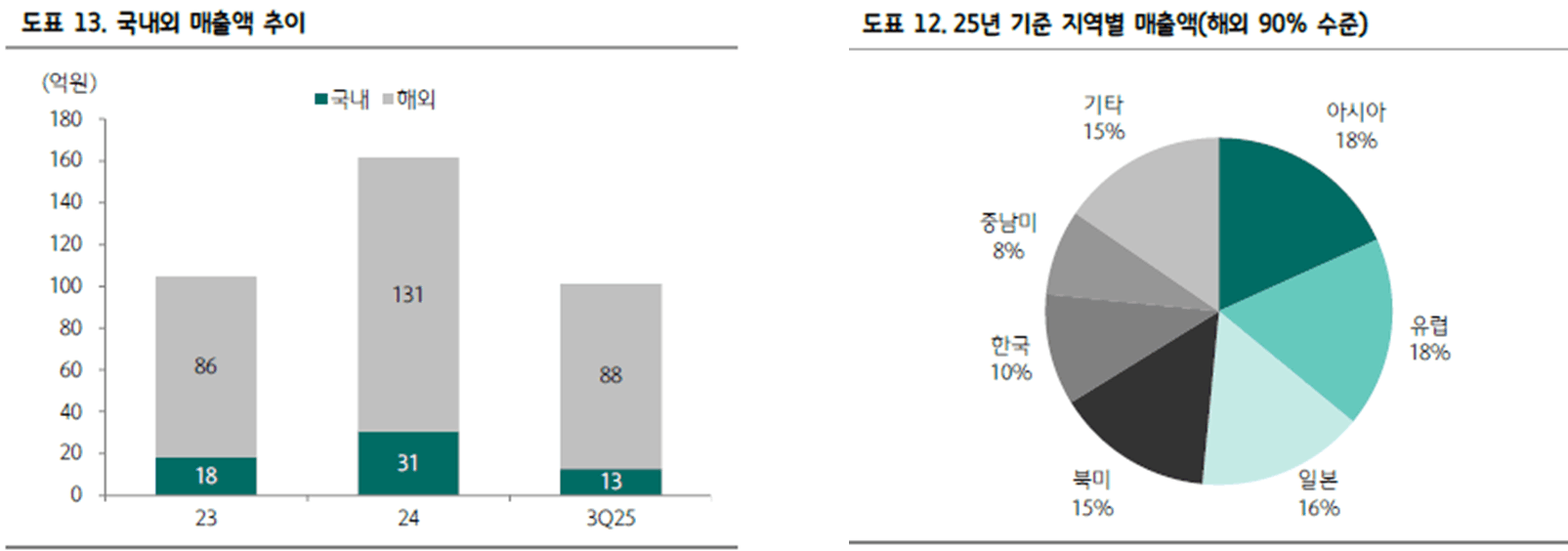

그래피의 타겟 시장과 전략

- 그래피는 해외 매출 비중이 커서 환율이 상승할 경우 매출이 늘어나서 방어가 가능합니다.

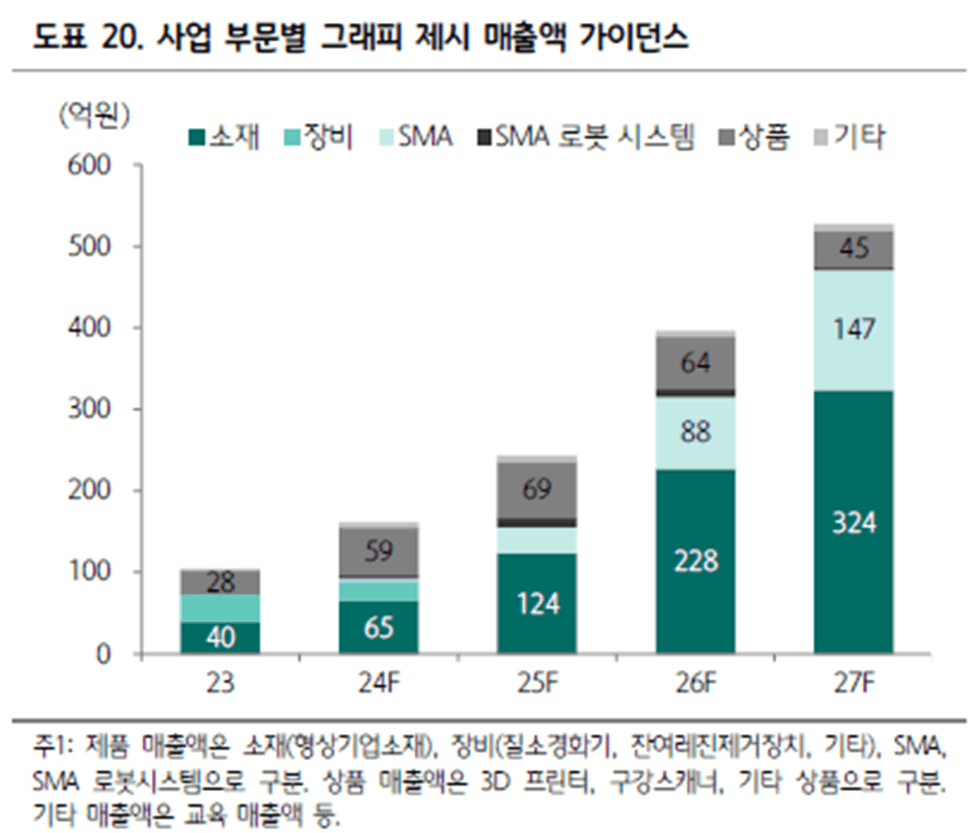

사업 부문별 매출

- 소재 매출 이익률이 높으므로 소재 매출이 기저 고객들 기반 위에서 계속 누적되는지가 관건입니다.

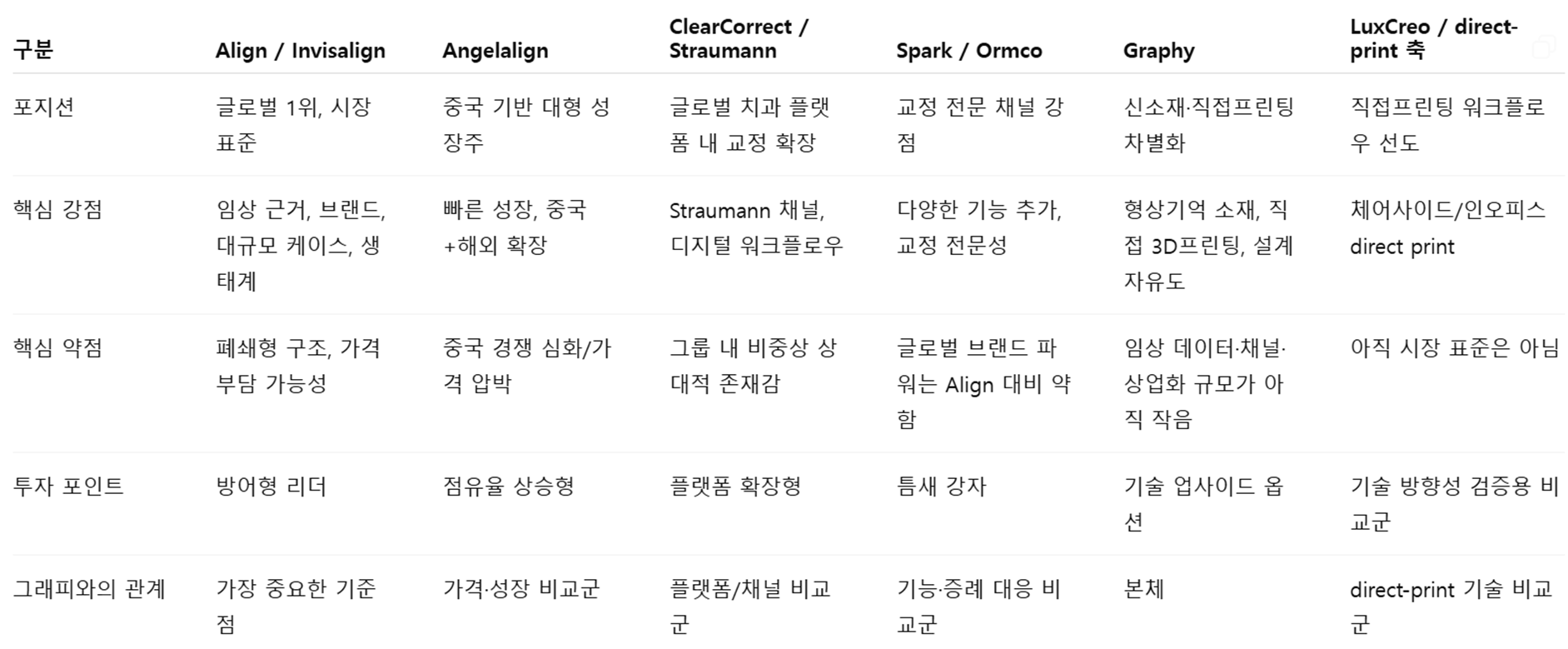

Align Technology(기존 투명 교정장치 회사)과 비교

- 2025년 Align Tech.의 투명 교정장치(clear aligner) 매출은 40억 달러, 케이스는 260만건

- 매출은 완만하게 증가했지만 순이익은 약 6150억으로 2023년 이후부터 둔화된 흐름

- 많은 케이스로 시장 크기를 가늠해볼 수 있는 기준점이 되는 회사의 업황이 둔화됨에 따라 후발주자에게는 기회

- 아래의 표에서 그나마 후발주자로 성장하고 있는 Angelalign(중국 기반)의 회사도 작년 케이스가 22.5만건으로 얼라인 회사에 비하면 미미한 수준의 시장 점유율 (그래피가 먹을 포션이 많습니다.)

- LuxCreo는 peer Direct 3D printing 투명 교정장치 회사로 비상장 회사이며 그래피에 비해서 소재 구성이나 SMA 기술력보다 떨어지는 상황

→ 결국 투명 교정장치에서 형상기억 투명 교정장치 기술력은 그래피가 탑인 상황

리스크

- 후발 주자 (결국 매출, 시장 점유율 증가를 입증해야 하는 상황)

- 경쟁 과열에 따른 투명교정 장치의 ASP 하락 (치과 의사들이 판매 금액을 낮출 가능성은 낮지 않나)

- 학술적으로 직접 프린팅 얼라이너는 잠재력이 크지만, 장기 임상근거는 아직 축적 중 (대규모 임상 검증과 안정성 데이터 축적이 부족)

벨류에이션

- 지금까지는 4분기가 강하고 1분기가 약한 패턴 (주로 단가가 큰 장비 매출이 4분기 실적에 몰려 있고 소재 재계약이 4분기에 몰리는 경향성) → 상대적으로 약한 1분기에 매수 기회

- 25년 4Q에서 전체 소재 매출이 54.3억원으로 QoQ 대비 81% ↑ (SMA소재는 47.8억원(QoQ 대비 +124↑)) → 104억원 중 절반 이상이 소재 매출이므로 이익률이 높은 소재 매출이 증가한다면 업황이 좋다는 근거!

- 매출은 성장하지만 아직 비용 구조가 ↑ (글로벌 마케팅, 해외 진출, 판관비 증가)

- 매출이 매년 20% 상승한다는 가정하에 올해는 작년 매출에 비해서 2배 상승 목표를 제시한 그래피

- 장기적으로는 인비절라인 순이익의 10%만 가져온다고 하더라도 지금 시총의 2배인 1조까지는 무난하지 않을까라는 의견입니다.

- 1분기의 매출을 기준으로 판단을 하면 더욱 좋을 것 같습니다.

댓글 0

첫번째 댓글을 남겨주세요