9할9푼9리의 팜

감성코퍼레이션 2편, 의류주 해외 진출 방식 차이, 감성코퍼레이션 파트너사

9할9푼9리

2024.01.03

1편 링크

감성코퍼레이션 1편, 스노우피크 어패럴 중국 진출, 훌륭한 한 해 | 오렌지보드 리포트 (orangeboard.co.kr)

명칭 정리

- 본사 (스노우피크 재팬)

- 스노우피크 차이나(재팬과 중국 현지 JV)

- 스노우피크 어패럴(감성코퍼레이션)

- 비음늑분 (감성코퍼레이션 중국 파트너사)

- 스노우피크 코리아 대만 런던 미국 (본사 법인)

※ 해외 진출 방식

① 직접 진출 - 베이직하우스

중국현지법인 설립으로 직진출 사례.

전성기 매장 수 1,500개

확실히 소위 촌스러운 느낌의 디자인으로 현지화. 중국인이 좋아하는 스타일.

당시 한국과 중국의 패션 유행이나 선호는 확실히 달랐음.

멀티플 20배 정도까지. 당시 의류 기업 멀티플이 매우 낮았던 점에 기반하면 훌륭한 성공 사례.

직진출은 성공했을 경우 이익을 독식하지만 실패하는 경우는...

초기 투자 비용 및 전개 속도 등 중국이라는 특성상 현지 직진출이 쉽지 않은 경향도 있다.

이런 특성으로 현재는 대부분의 기업들이 직진출을 꺼린다.

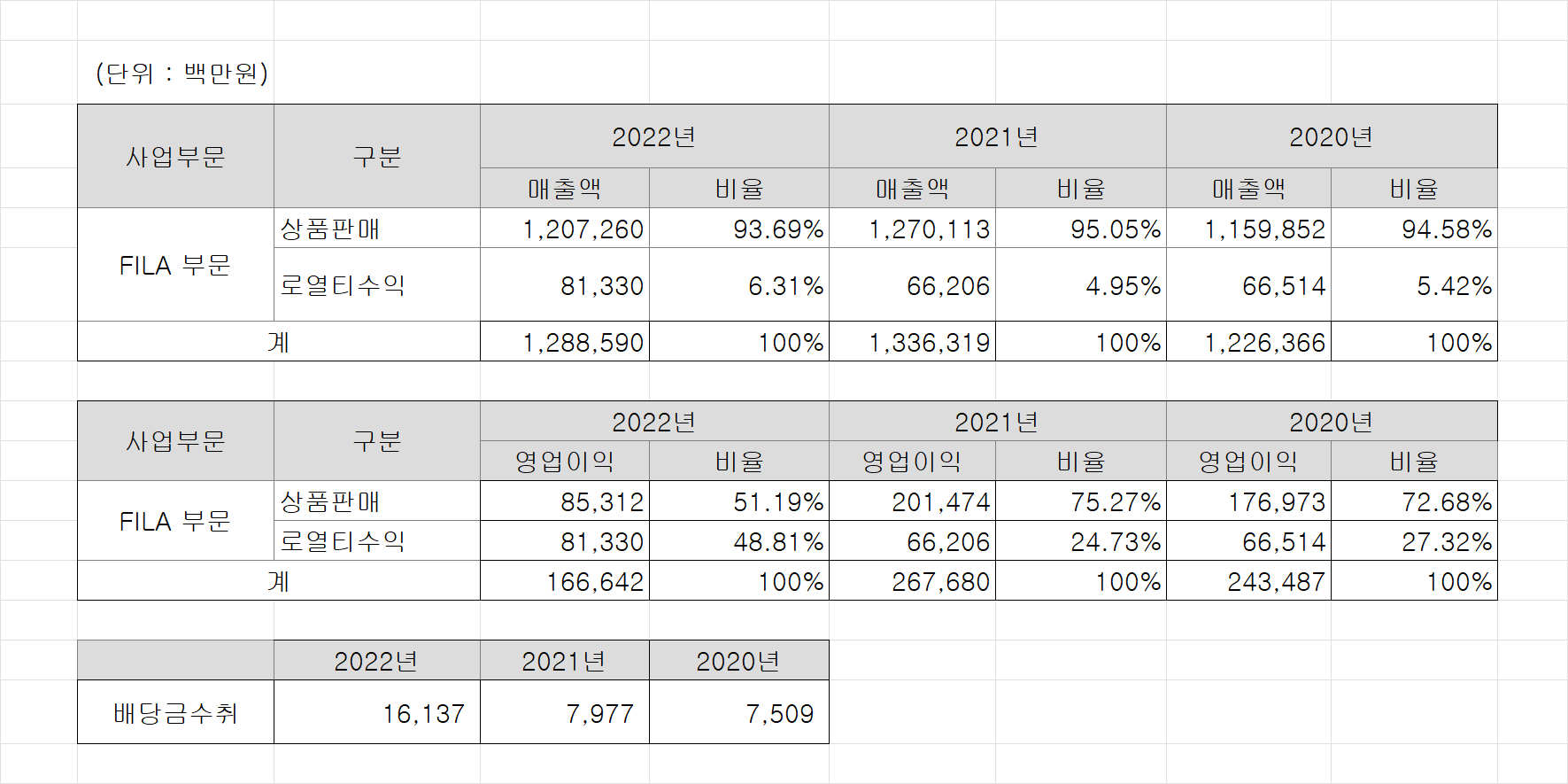

② JV - 휠라홀딩스, 더네이쳐홀딩스

◎ 휠라홀딩스

풀 프로스펙트( JV), 지분 15%

매출 3% 디자인 수수료(로열티) 수취, 지분법 이익, 배당수익

매출의 3%의 로열티가 적다 생각하실 수도 있다.

다만 매출수수료의 3% = 영업이익률 100%

영업이익 단에서 꽤나 비중을 차지. 절대 적은 수치가 아니다.

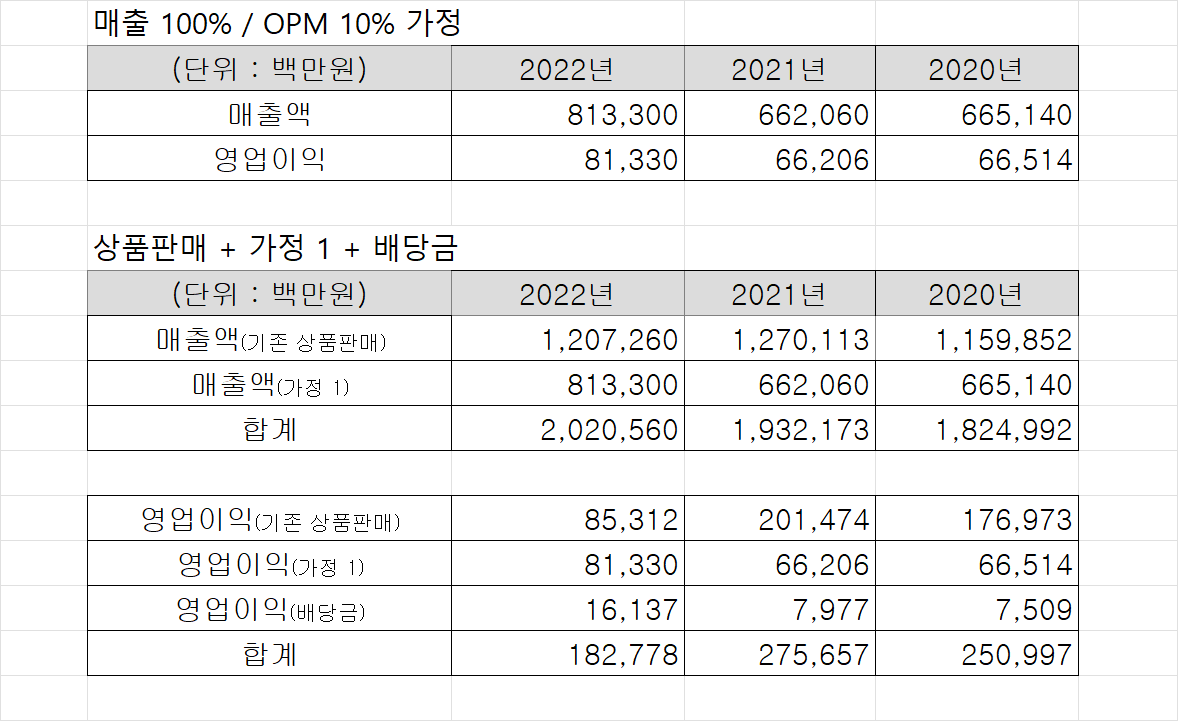

여기서 두 가지 가정을 해보겠다.

가정 1 : 매출수수료 3%가 아닌 매출 100% 인식, OPM 10%

가정 2 : 기존 상품 판매 + 가정 1

로열티수익은 OPM 100%, 로열티 수익 3% = OPM 100%

상품판매는 OPM 10%

로열티수익 * 10 = 가정 1 매출액

지분 15%로, 로열티 + 배당금 + 지분법 이익 전부 감안하면

풀프로스펙트 영업이익 중 30% 이상은 가져가는 듯하다.

이익 전부를 독식할 순 없지만 리스크를 최소화하고 상대적으로 편한 방식으로 보인다.

◎ 더네이쳐홀딩스

더네이쳐홀딩스상하이( JV) 설립, 더네이쳐홀딩스 51%, 베스트셀러 49%

연결 기준 실적에 반영, 절대적인 밸류에이션 지표상 낮은 구간이긴 하다.

다만 개인적으로 해외 성공 가능성과 브랜드 가치에 대해서 부정적으로 본다.

이미 브랜드 훼손까지 일어나고 있다고 생각한다.

③ 파트너사 - F&F, 감성코퍼레이션

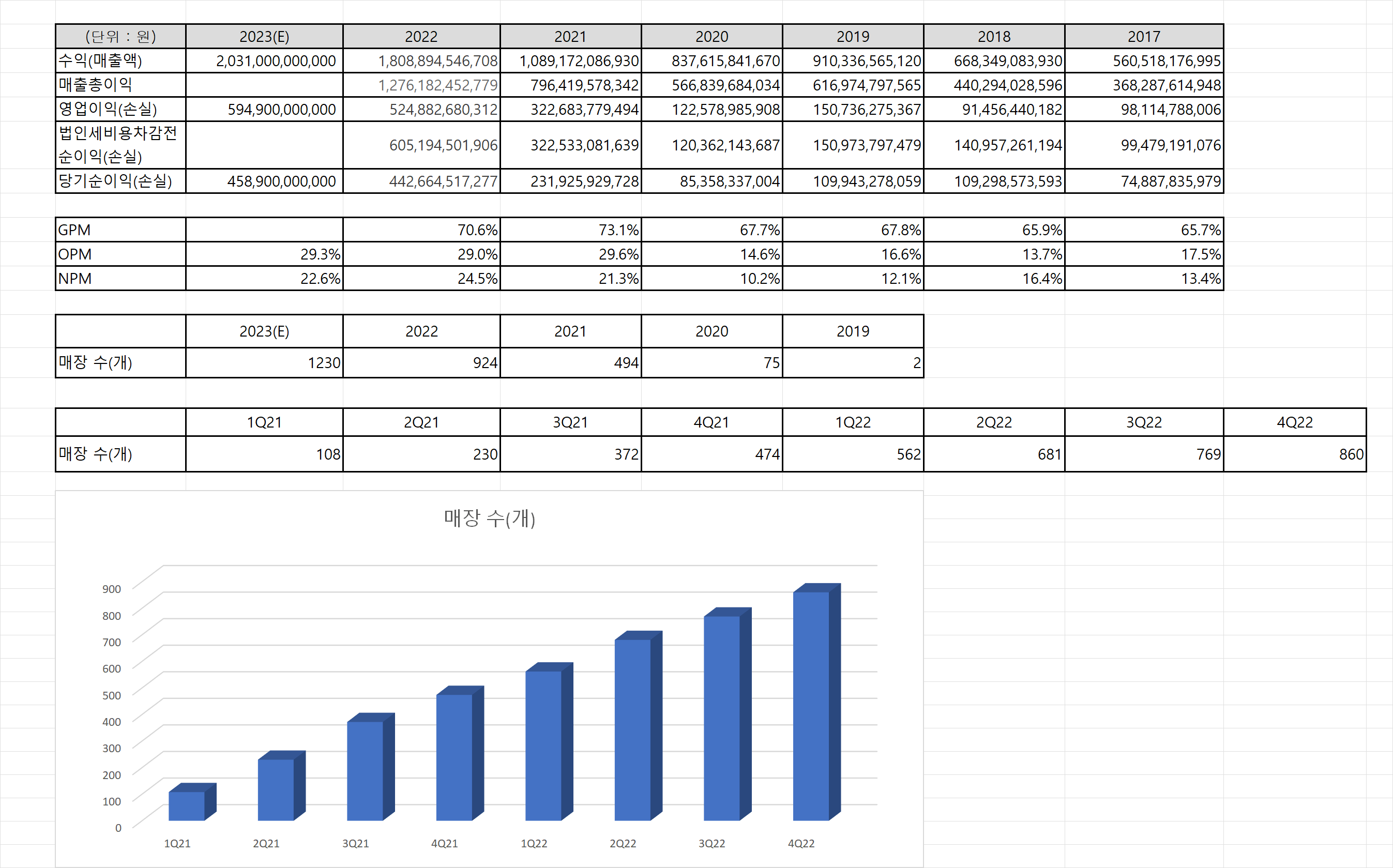

◎ F&F

직영 매장과 현지 대리상을 통한 영업점 전개.

직영 매출 및 도매 판매 매출 인식.

도매 판매, 고정비 및 재고 부담 적은 편

현지 대리상, 유통사를 통한 출점이라 매장 위치 선정을 해오면 F&F에서 승인해주는 방식.

MLB의 빠른 성장은 단순 브랜드 파워, 선호 측면이 아니라 진출 방식도 한몫한다.

본격적인 진출은 2020년부터. 특히 2020~2022년 매장 증가 속도에 주목.

MLB 한국을 면세, 비면세로 나눠서 보자면 19년 당시 면세 매출 50%를 육박할 만큼

MLB는 이미 따이공(보따리상)들이 면세점에서 모자를 쓸어가는 모습이 보였다.

코로나 발생으로 2020년 면세점에 악영향이 생기면서

F&F는 코로나 팬데믹 기간에 오히려 오프라인 진출이라는 매우 과감한 결정.

본격적인 진출 이전에 이미 따이공을 통해 중국 내에서 인지도, 수요층을 확실하게 인지했다는 점.

브랜드 포지셔닝이 이미 어느 정도 구축된 상태에서 빠른 진출 방식을 택한 점이 빠른 성장을 이뤄냈다.

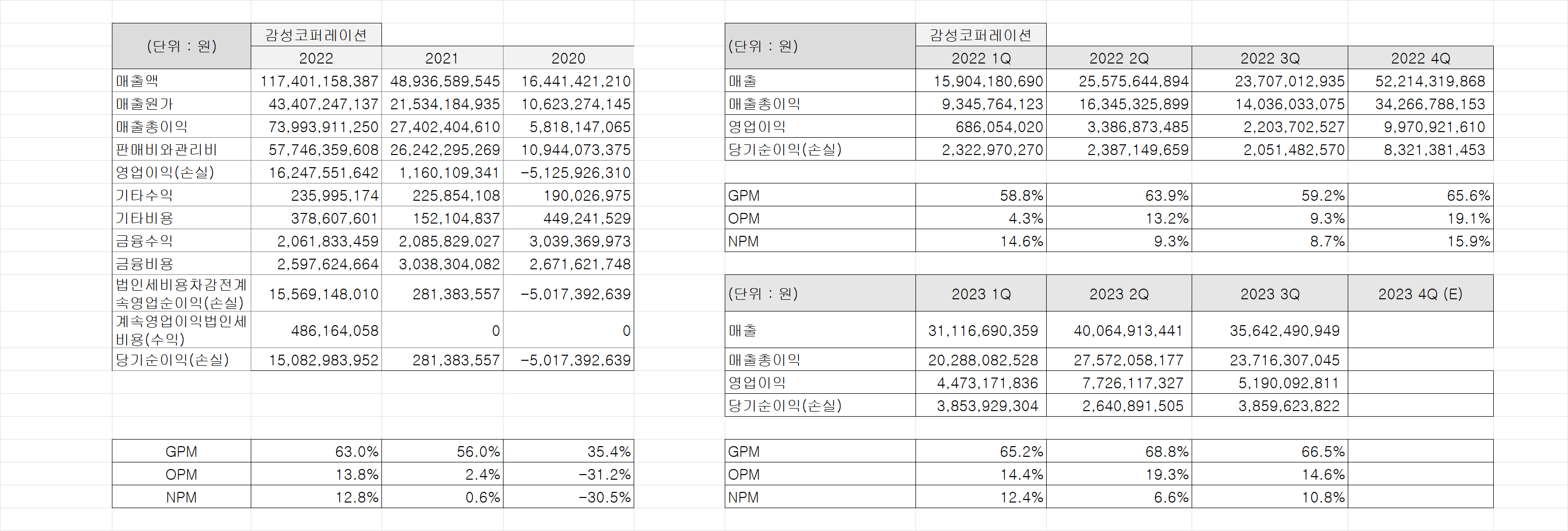

③ - ⓑ 감성코퍼레이션

대형 파트너사(비인러펀 = 비음늑분)를 통한 영업점 전개.

중국 현지 매장 전개, 마케팅 등 파트너사에서 전적으로 부담

도매 판매 매출 인식. 감성은 디자인, 공급 담당 쉽게 말해 파트너사에게 물건 넘겨주면 끝나는 도매형식

감성코퍼레이션의 경우 21년도부터 마진율이 상승 중이다.

◎ F&F 의 표와 비교하여 보았을 때. F&F의 본격적인 중국 진출 전 수준과 비슷하다.

F&F가 중국 진출 후 30% 수준까지 마진율이 올라간 것은 두 가지 이유 때문이다.

① 제품 가격 할증, ② 비용 부담 전가

제품가격이 F&F 경우 할증이 붙었으나 감성코퍼레이션의 경우 의미 있는 할증이 붙을 것 같지는 않다.

파트너사에 국내 가격으로 제공하고, 현지에서 '파트너사'가 프리미엄을 붙여서 팔 수도 있다.

사측에선 비용이 없어 OPM이 훨씬 높다는데 추후 마진율이 얼마나 올라갈진 모르겠지만.

보수적으로 연간 OPM 20% 수준으로 보아도 될 것 같다.

감성코퍼레이션의 파트너사에 대한 설명

감성에서 밝힌 파트너사 선정 이유는

1. 브랜드 성공 경험 보유

2. 애국소비 이미지 보유

3. 현지 유통 채널

최근 파트너사가 공개되었다. 비인러펀으로 소개하던데. 한국에선 비음늑분, 비인러펀 등으로 불리고 있다.

생소한 분들이 많으실테니 간단하게 소개해보겠다.

비음늑분 (하나증권, 2023.05.26, 투자 매력이 높은 로컬 스포츠웨어 기업 (비음늑분), 송예지, 백승혜)

① 중국 고급 스포츠웨어 브랜드

대중 스포츠웨어 브랜드인 FILA, 안타, 리닝 등과 달리

35-55세 사이 고소득층을 타깃으로 하는 고가 스포츠웨어 기업

② 카테고리별 매출

스포츠웨어/캐주얼/골프웨어

골프웨어 시장 점유율은 73%로 압도적 1위

남성복 매출 비중이 74%로 대다수를 차지하는 것으로 파악

③ 판매 채널

직영점(62%) 가맹점(32%), 온라인(6%) 등

세 채널의 마진율은 모두 신제품 출시와 ASP 인상을 통해 꾸준히 개선되고 있다.

고가 브랜드의 특성상 순이익률 또한 중저가 로컬 스포츠웨어 브랜드 대비 높은 편인데,

비음늑분 2022년 순이익률은 25%로 안타 / 리닝 14% / 16% 대비 월등히 높은 수준을 기록했다.

보시다시피 비음늑분의 특징을 보면 왜 서로를 원하는지, 파트너사인지 이해가 된다.

ⓐ 중국 골프웨어 시장 점유율 70% - 비음늑분의 경우 골프웨어를 넘어 캠핑웨어까지 섭렵하고 싶을 것이다.

ⓑ 남성복 매출 비중 70% - 국내에서 스노우피크 어패럴의 경우 30~50대 아저씨들이 주요 고객층.

ⓒ 고급 스포츠웨어 브랜드 - 브랜드 가치 유지, 타사 대비 높은 순이익률

박리다매보다 가치를 유지하며 롱런하는 브랜드를 목표로 한다.

스노우피크 재팬, 감성코퍼레이션, 비옴늑분 모두가 목표가 같다.

※ 9할9푼9리의 생각

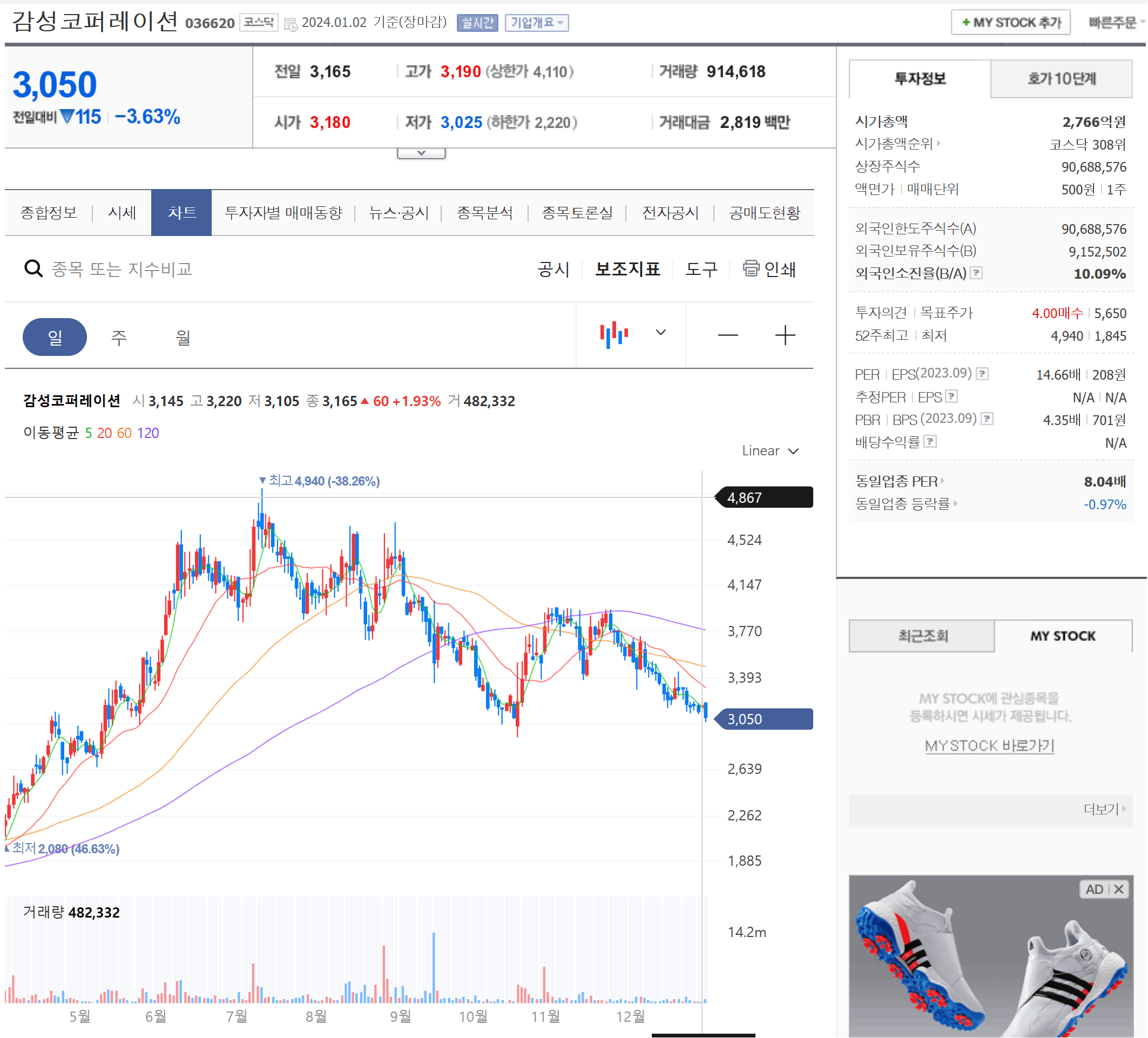

파트너사 발표 및 중국 진출 소식 이후에도 반등하지 못하고 하락 중이다.

주요 요인으로는 개인적으로 생각하기에

가을쯤 나올 것으로 예정했던 파트너사 및 진출 소식이 12월로 딜레이 된 점이 가장 크다고 본다.

기대감을 충족시켜주지도 못했으며 지지부진하게 끌려온 이벤트가 상승동력으로 이어지지 못하고 소멸했다.

추가적으로 중국이라는 매크로 환경과, 24년은 보수적으로 보는 시각이 많다.

이에 따른 의류주 전반에 멀티플에 대한 고민이 있지만.

이익 성장 측면에서는 아직까지 이견이 없다.

다만 여전히 속도의 문제이지 방향성의 문제라고 생각하지 않는다.

성장에 대한 상방은 여전히 열려있다고 생각하기에 모니터링 중이다.

점점 매력적인 가격으로 가고 있다. 아마 다음 글엔 '매수', T/P로 찾아뵐 수도 있을 것 같다.

다음 글은 F&F와 감성코퍼레이션 비교, 브랜드포지셔닝, 다른 라이선스 브랜드와 다른 점, 중국 캠핑 산업 등으로 추후 연재해 보겠습니다.

기업 선별 후. 여러 기업들을 모니터링하면서 여러 가지를 고려하여 압축시켜 투자하는 스타일입니다.

따라서 매번 새로운 기업보다는 한 가지 기업을 여러 편으로 글을 쓰려고 합니다.

물론 차례대로 전부 올릴 생각입니다. 추가로 발견하는 기업도 올릴 예정이고요.

기본적인 분석, 투자 포인트와 리스크, 목표가 산정 근거, 추정치 접근 방식, 업데이트 등 누구나 공개된 장소인 네이버 블로그와는 달리 좀 더 솔직한 글을 쓸 생각입니다. 잘 부탁드립니다.

해당 게시물의 내용은 부정확할 수 있으며 매매에 따른 손실은 거래 당사자의 책임입니다.

해당 게시물의 내용은 어떤 경우에도 법적 근거로 사용될 수 없습니다.

본 기업은 2024-01-02일 기준 보유 중이지 않습니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

댓글 2

- 곧미녀 · 2년 전

안녕하세요 1편에 이어 2편도 잘 읽었습니다. 궁금한 점이 있는데..브랜드엑스코퍼레이션은 중국진출이 가시화됨에 따라 최근 엄청난 주가 상승을 보여주고 있는 반면 감성코퍼레이션은 주가가 지지부진한데 그 이유는 무엇인지요?

안녕하세요 1편에 이어 2편도 잘 읽었습니다. 궁금한 점이 있는데..브랜드엑스코퍼레이션은 중국진출이 가시화됨에 따라 최근 엄청난 주가 상승을 보여주고 있는 반면 감성코퍼레이션은 주가가 지지부진한데 그 이유는 무엇인지요?- 9할9푼9리 · 2년 전기대감의 충족과 반영 여부라고 봅니다. 브랜드엑스코퍼레이션은 대만과 일본에서 오히려 성과가 있었고, 20년도 당시 중국 진출 후 현지에서 딱히 성과가 없어 중국은 최근까지 기대감이 없었다고 봅니다. 올해부터 공격적인 매장 증가가 기대되기에 그에 따른 기대감이 생긴 것으로 보이고요. 감성코퍼레이션의 경우 현재 해외의 경우 대만, 중국에 판매 중이고 중국 진출이 가장 메인이벤트인데 9월에 예정되었던 진출이 12월로 연기되면서 24년도 기대감도 꺾였다고 봅니다. 올해 매장 전개 개수도 공식적으로는 미공개인 상태고요. 최근 한 달로 보시면 말씀처럼 브랜드엑스코퍼레이션은 50% 정도 상승한 상태입니다. 감성코퍼레이션은 15% 정도 하락한 상태이고요. 다만 1 년 단위로 보자면 브랜드엑스코퍼레이션은 30% 정도 감성코퍼레이션은 70% 정도 상승 상태입니다. 이처럼 시계열에 따라 주가 상승폭도 달라지죠. 많이 오르려면 기대감도 그만큼 생겨야 하고, 그러다 보면 미충족도 하고 딜레이도 생기고... 그럼 낙폭이 생기고, 기회가 생기고 그런 거 아닐까 싶습니다 ㅎㅎ 매번 댓글 남겨주셔서 감사합니다. 이미 읽으셨을 수도 있지만 오렌지보드에 브랜드엑스코퍼레이션 - 자리잡은 브랜드에 중국 기대감이 붙는다 (Megamori) 님 글 읽으시면 큰 도움 되실 듯합니다.