9할9푼9리의 팜

F&F Discovery 라이선스 취득으로 29% 상승, 아시아 전역을 노리는 한국 업체들

9할9푼9리

2024.07.17

1편 링크

감성코퍼레이션 1편, 스노우피크 어패럴 중국 진출, 훌륭한 한 해 | 오렌지보드 리포트 (orangeboard.co.kr)

2편 링크

감성코퍼레이션 2편, 의류주 해외 진출 방식 차이, 감성코퍼레이션 파트너사 | 오렌지보드 리포트 (orangeboard.co.kr)

3편 링크

감성코퍼레이션 3편, F&F와 감성코퍼레이션, 브랜드 포지셔닝 | 오렌지보드 리포트 (orangeboard.co.kr)

번외 링크

감성코퍼레이션 2023년 4Q 실적 REVIEW, 매출액 손익구조 30% 이상 변동 공시 | 오렌지보드 리포트 (orangeboard.co.kr)

감성코퍼레이션 주주환원, 스노우피크 차이나, 일본 | 오렌지보드 리포트 (orangeboard.co.kr)

감성코퍼레이션 스노우피크 성장 시나리오, 주주환원율 50%, 글로벌사로 도약 준비 | 오렌지보드 리포트 (orangeboard.co.kr)

명칭 정리

- 본사 (스노우피크 재팬)

- 스노우피크 차이나(재팬과 중국 현지 JV)

- 스노우피크 어패럴(감성코퍼레이션)

- 비음늑분 (감성코퍼레이션 중국 파트너사)

- 스노우피크 코리아 대만 런던 미국 (본사 법인)

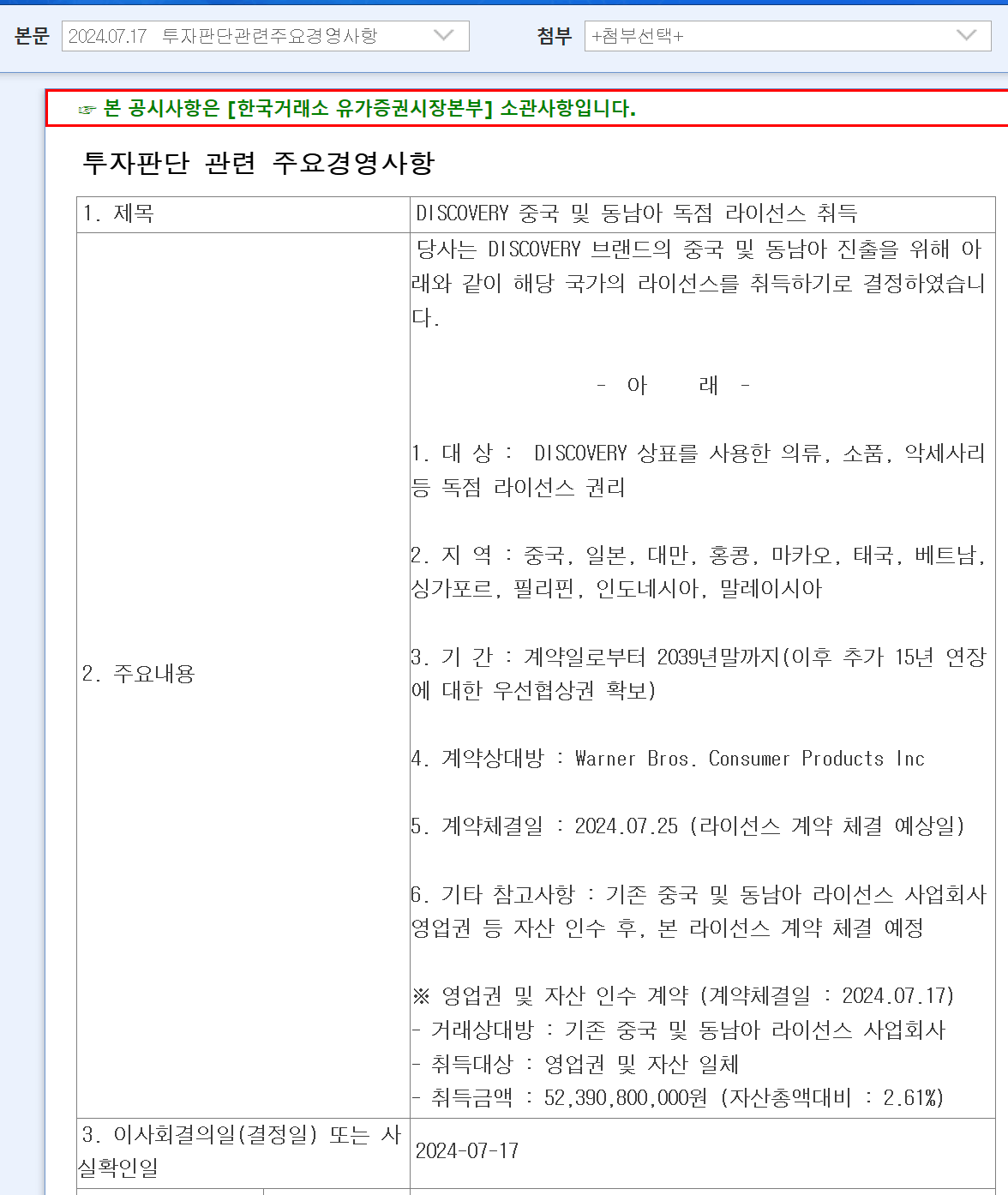

※ F&F Discovery 아시아 라이선스 취득

ⓐ F&F 상승 원인

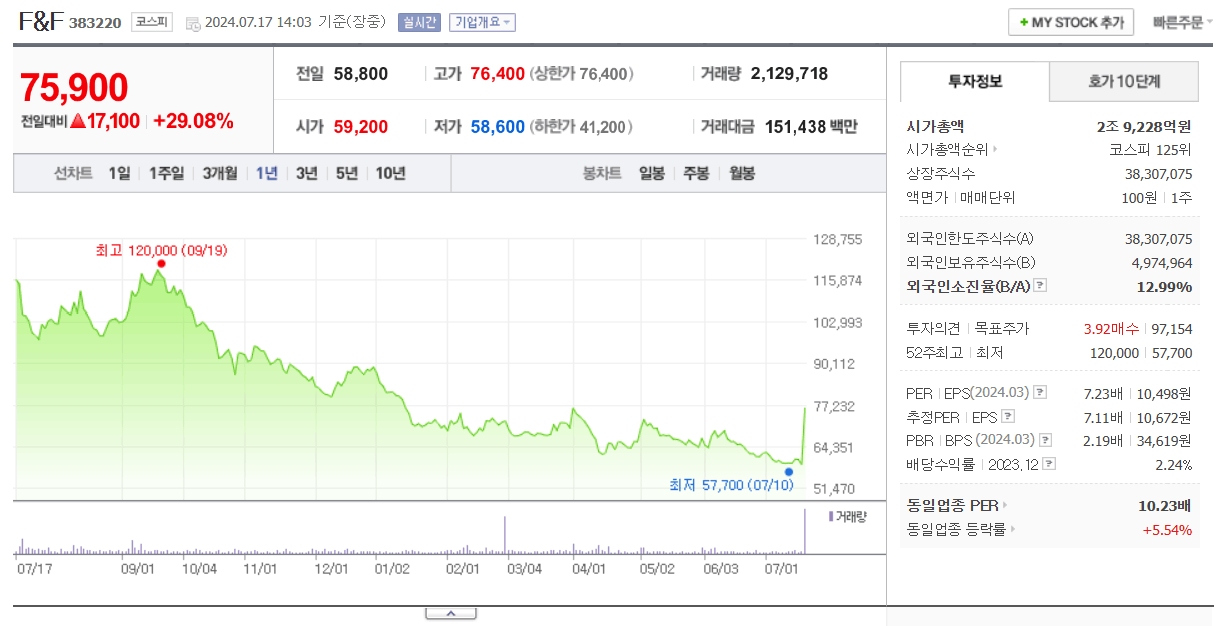

오늘 F&F가 Discovery 라이선스 취득으로 상한가에 가까운 모습을 보여줬다.

중국, 일본, 대만, 홍콩, 마카오, 태국, 베트남, 싱가포르, 필리핀, 인도네시아, 말레이시아 등

이로써 아시아 전역으로 확장 가능한 포텐셜을 가지게 되었다.

MLB - 중국, 한국 성장 피크

Discovery - 한국 성장 피크

새로운 브랜드들도 나름 선방 중이지만 가장 중요한 중국에서 MLB 성장의 한계와

국내 시장에서 성장의 한계가 와버린 Discovery...

내수 부진, Discovery 확장 등의 이유로 성장에 한계를 의심받으며 하락하던 F&F이다.

특히 Discovery의 경우 매출 22년 4,900억 / 23년 매출 4,600억 수준으로

국내 시장에서 포화 상태에 도달한 상태로 해외 진출이 기대되었으나 라이선스 문제가 있었고

내수 침체, 중국 센티, 오디션 폭망 등의 문제로 거진 1년가량 하락하던 주가가 반전한 날이다.

ⓑ F&F와 감성코퍼레이션

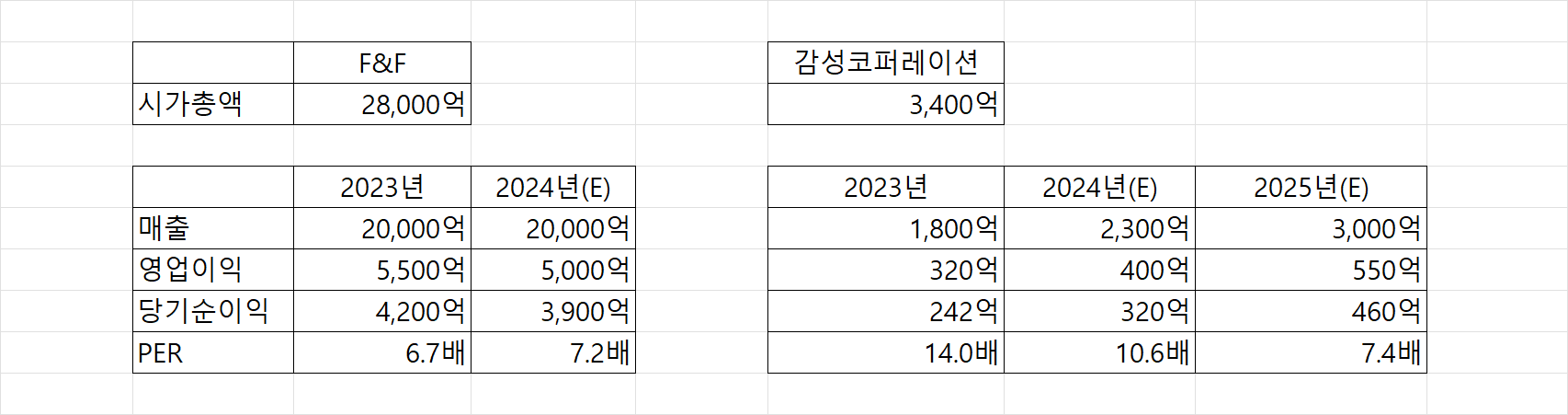

16일 시가총액 2조 2,500억 / 23년 매출 2조 / 영업이익 5,500억 / 당기순이익 4,200억

17일 시가총액 2조 8,000억 가량

대략 PER 5~7 수준이다.

MLB 국내 성장, 따이공 확인 후 해외 진출

Discovery 국내 성장 - 라이선스 획득으로 올해부터 해외 진출 시작이 기대

F&F는 6~7배 정도

감성코퍼레이션은 10~14배 정도 받고 있다.

2배 차이가 나지만 감성코퍼레이션의 경우 아직 국내 시장 3,000억까지 도달하지 않았고 성장 고도가 진행 중이다.

추가로 해외 라이선스 획득까지 시간이 걸린 Discovery나 제한적인 라이선스의 MLB와 달리

올해 라이선스 재계약을 기점으로 Discovery처럼 아시아 전역 라이선스 획득이 기대된다.

F&F처럼 순서대로 성장하는 게 아니라. 스노우피크 재팬과 함께 공격적인 해외 확장이 기대된다.

※ 9할9푼9리의 생각

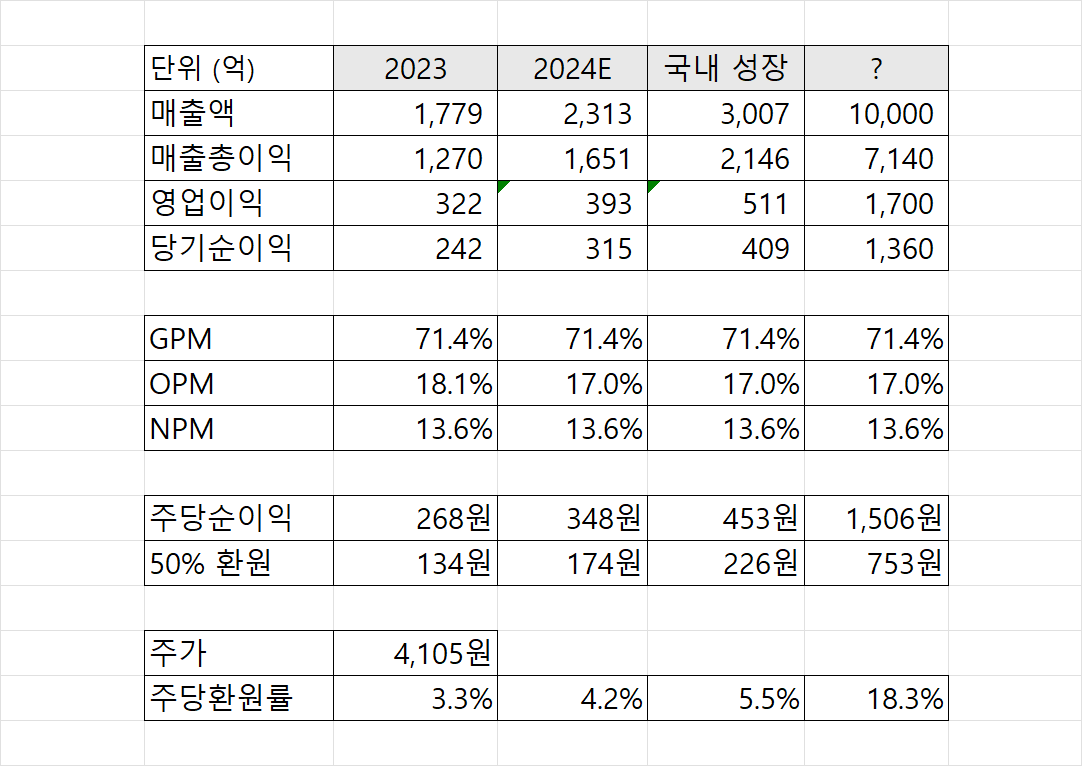

개인적으로 오늘 Discovery의 반응은 추후 Snowpeak 라이선스 확장에 대한 반응의 바로미터가 아닐까 싶다.

Snowpeak가 국내 매출 3,000억에 달성하면, 해외 확장으로 1조를 달성하면...

50% 주주환원이라는 국내에서 찾아보기 힘든 환원율로 대략 5.5%, 18.3% 정도를

배당 or 소각을 통해 회사와 함께 과실을 매년 누릴 수 있을 것이다.

아직 국내 성장의 룸이 남았고, 중국 대만 뿐만 아니라 아시아 전역으로 라이선스가 확장 된다면

충분히 매출 1조는 가능하다 생각한다. 하반기 추가 라이선스를 기대해본다.

기업 선별 후. 여러 기업들을 모니터링하면서 여러 가지를 고려하여 압축시켜 투자하는 스타일입니다.

따라서 매번 새로운 기업보다는 한 가지 기업을 여러 편으로 글을 쓰려고 합니다.

물론 차례대로 전부 올릴 생각입니다. 추가로 발견하는 기업도 올릴 예정이고요.

기본적인 분석, 투자 포인트와 리스크, 목표가 산정 근거, 추정치 접근 방식, 업데이트 등 누구나 공개된 장소인 네이버 블로그와는 달리 좀 더 솔직한 글을 쓸 생각입니다. 잘 부탁드립니다.

해당 게시물의 내용은 부정확할 수 있으며 매매에 따른 손실은 거래 당사자의 책임입니다.

해당 게시물의 내용은 어떤 경우에도 법적 근거로 사용될 수 없습니다.

본 기업은 2024-07-09일 기준 보유 중입니다.

댓글 0

첫번째 댓글을 남겨주세요