펄픽의 팜

[삼화콘덴서]유럽향 DC-Link 확대와 현대차 EV향 25년 공급

펄픽

2024.10.19

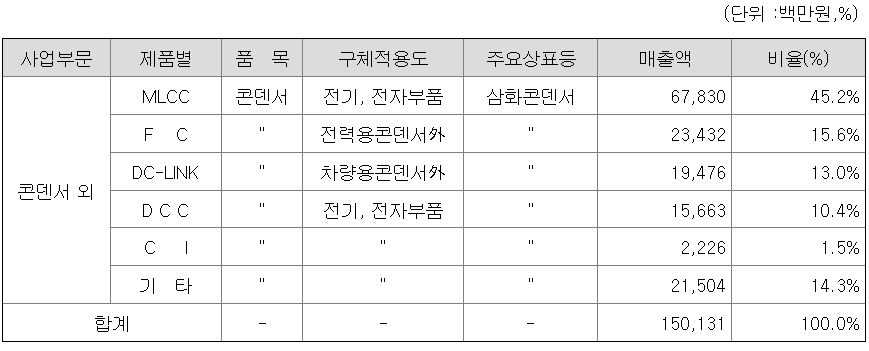

주요제품별 매출

이하 표의 매출 단위는 백만원

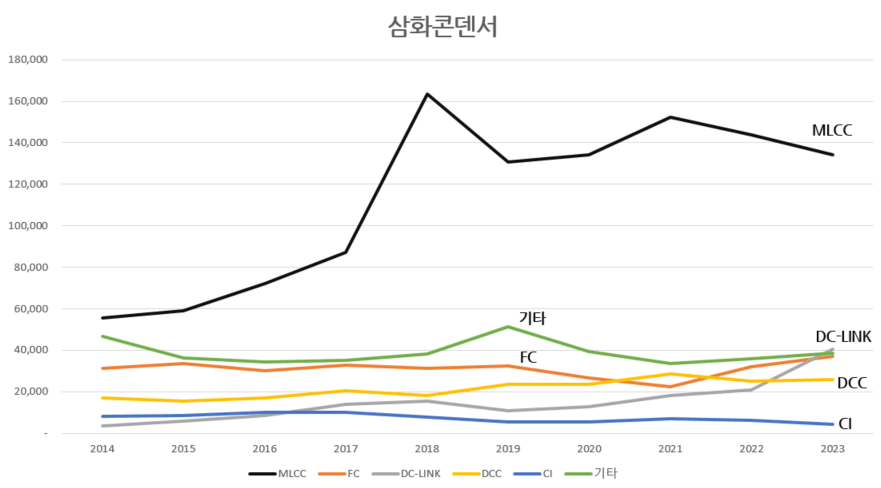

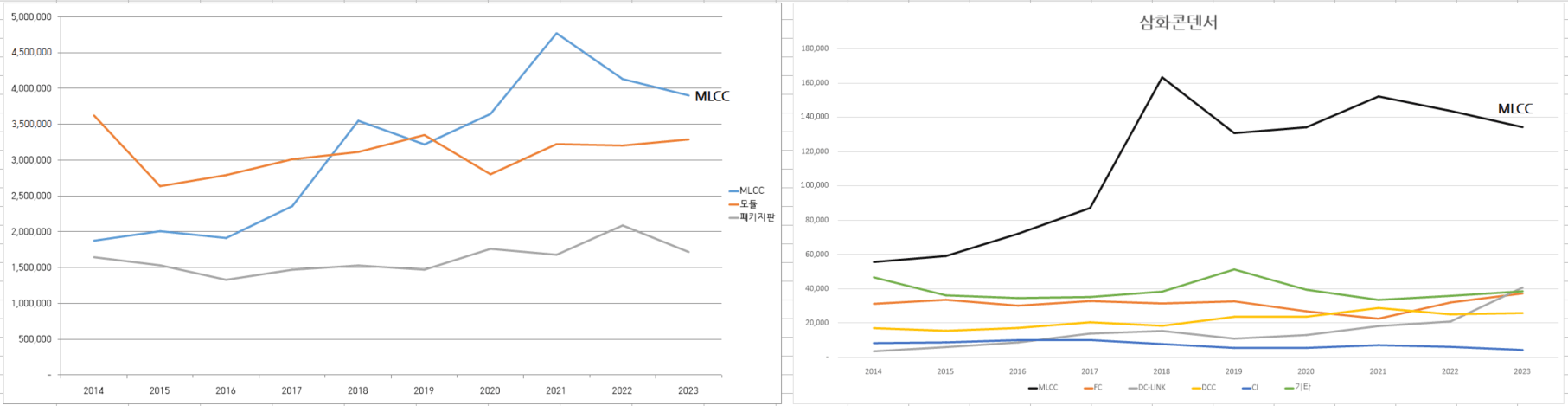

MLCC 매출 비중이 16년부터 급격히 성장하기 시작하여 MLCC를 제외하지않으면 다른 제품의 매출 흐름이 잘 보이지 않음

MLCC 매출 비중이 16년부터 급격히 성장하기 시작하여 MLCC를 제외하지않으면 다른 제품의 매출 흐름이 잘 보이지 않음

(매출 비중의 50%이상을 차지하였으나 23년부터 50% 이하로 내려옴. 그 이유는 바로 아래)

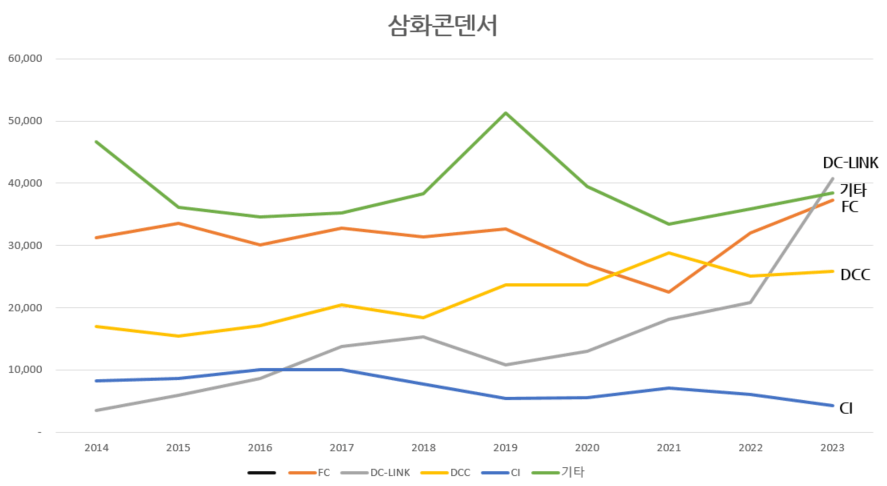

MLCC를 제외하고 보면 20년부터 시작된 DC-LINK의 성장률이 23년 급격하게 커졌음을 확인할 수 있음

DC-LINK의 매출 비중은 22년도까지만 해도 8%를 넘기지 못했음. 사실상 5% 수준

22년 매출 비중이 1% 커지더니 23년 매출이 급등하면서 2배에 가까운 매출 상승(24년은 반기 매출)

자연스럽게 MLCC의 매출 비중은 50% 이하로 하락

그럼 DC-LINK는 왜 성장하고 있는가? 그 이유를 아래에서 이야기해보겠음

일단 기업 소개부터 천천히 밟아감

기업 개요

1956년 오한실업주식회사 설립

1960년 회사명 변경(오한실업→삼화전기산업)

1968년 회사명 변경(삼화전기산업→삼화콘덴서공업)

1976년 삼화콘덴서 KOSPI 상장

1985년 MLCC 양산(Multi Layer Ceramic Capacitor)

1997년 삼화 USA 설립

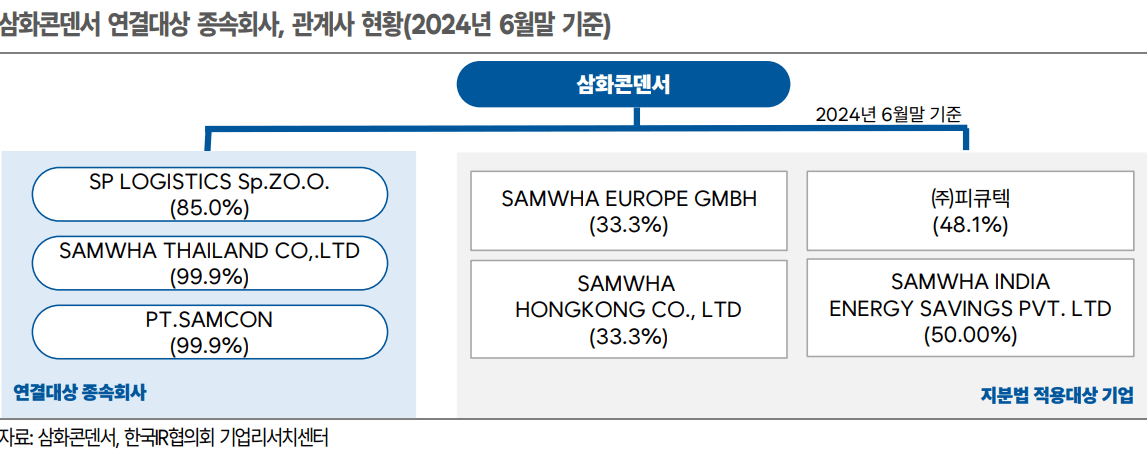

1997년 삼화 Thailand 설립(필름 캐패시터의 생산과 판매를 담당, 지분 99.9% 보유)/연결종속회사

1997년 인도네시아 지역법인 설립(DCC, Disc Ceramic Capacitor 생산 및 판매, 지분 99.9%)/연결종속회사

2001년 삼화 유럽법인 설립

2007년 삼화 폴란드법인 설립(지분 85% 보유)/연결종속회사

2009년 삼화 헝가리법인 설립

2009년 삼화 인디아법인 설립

2010년 고출력 슈퍼커패시터 개발

2013년 친환경차 자동차용 DC-Link 캐패시터 개발

2014년 HVDC용 고압 캐피시터 개발

2015년 메탈파워 인덕터 세계최초 개발 양산

2015년 하이브리드 슈퍼 캐패시터 ESS 모듈 개발

2019년 용인 신규공장 준공(MLCC 생산 스페이스 확보)

지분법 적용 대상 기업 - 유럽 33.3%, 홍콩 33.3%, 인디아 50%, 피큐텍 48.1%

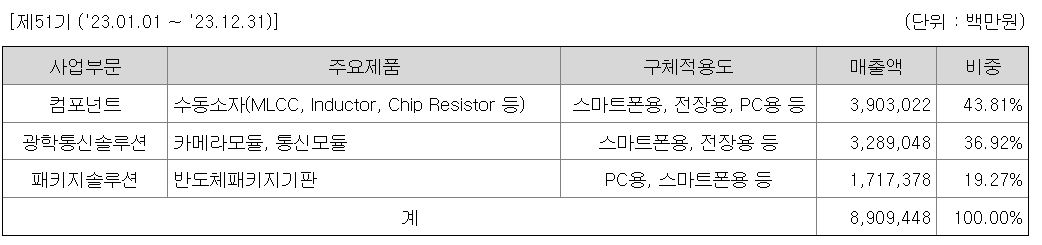

매출의 구성

23년 사업보고서

24년 반기보고서

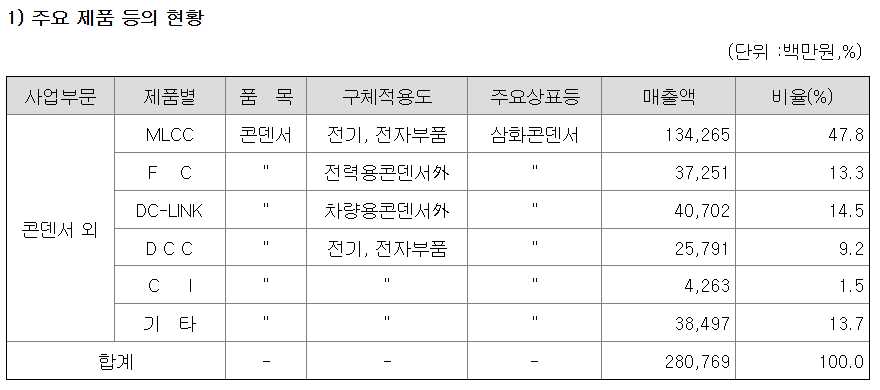

MLCC 콘덴서가 매출 비중의 45% 이상을 차지

FC(Film Capacitor) 와 DC-Link 캐패시터의 비중이 거의 27~30% 정도를 차지, 그 이하는 위 표와 같음

전해 캐패시터 사업은 관계사 삼화전기가 담당. 그 외는 전부 삼화콘덴서가 담당

캐패시터를 정의하면, 에너지를 일시적으로 저정하고 있다가 집적회로(IC) 내 부하전류가 급증할 경우 캐피시터가 축적하고 있던 전기를 IC에 공급해 전원 라인 전압을 일정하게 유지함으로써 IC의 오작동을 막아주는 역할

기기에 과전압이나 저전압을 공급하지앟고 서서히 전자가 이동할 수 있게 해주는 역할

고주파의 노이즈를 외부로 방출하는 역할

MLCC

Multi Layer Ceramic Capacitor

적층된 세라믹 캐패시터로 주로 소형 IT기기 및 차량에 실장되는 수동부품

반도체 산업의 쌀이라고도 표현

이렇게 생겼음

삼화콘덴서의 MLCC 생산능력은 월 30억개 수준

경쟁사는 다들 잘 알고 있는 MLCC하면 떠오르는 기업인 삼성전기

그리고 일본 Murata, TDK, Taiyo Yuden, 대만의 Walsin, Yageo 등

일본 Murata의 MLCC 시장점유율은 글로벌 31% 수준으로 세계 1위(삼성전기 19% 2위)

삼화콘덴서의 MLCC 비중은 전장용 39%, 산업용 30%, A/V용 29%

MLCC하면 휴대폰이 가장 먼저 떠오름에도 없는 이유는? 삼성전자는 삼성전기 MLCC 사용

애플이라든지 중국, 유럽의 모바일 업체와는 수출 불가능? (확인 필요)

일단 삼화콘덴서는 테슬라향 전장이 큰 비중을 차지

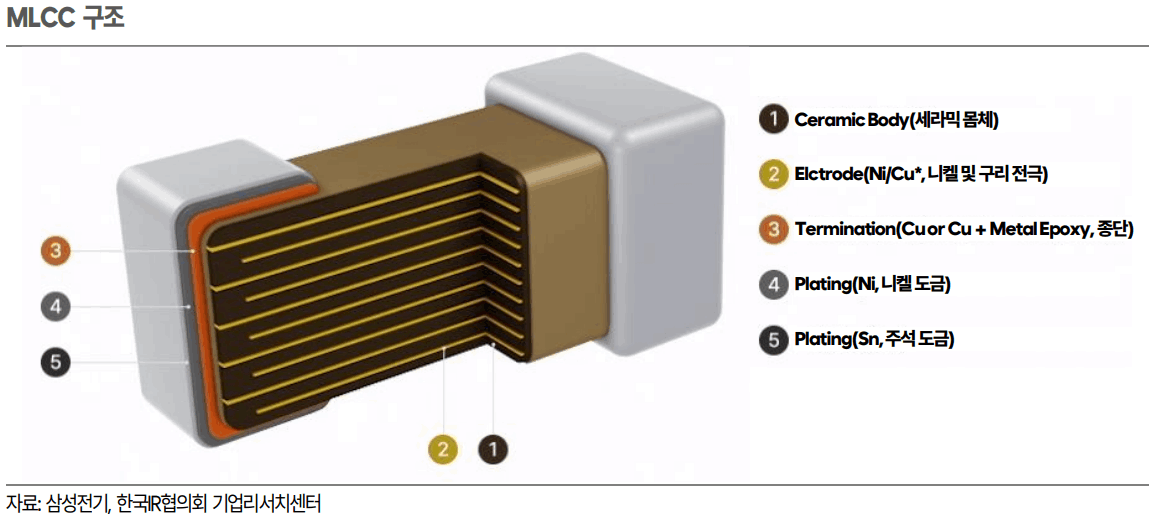

전극이 인쇄된 세라믹 유젠처 필름을 여러 층으로 겹친 후 고온소결 공정을 거쳐 세라믹 칩으로 만든 후 칠의 양끝에 금속층을 봉입하여 제조

전기를 보관했다가 일정량씩 내보내는 댐과 같은 역할

내부에 얇게 최대한 많은 층을 쌓을수록 많은 전기 추적이 가능

전기차 1대당 약 3만개 이상의 MLCC 사용

주로 배터리관리시스템, 온보드 충전기, DC/DC컨버터 등에 내장되어 사용

AI 서버 또한 일반 서버 대비 많은 양의 MLCC 필요(일반서버 약 8,500개, AI서버 약 20,000개)

FC(필름 캐패시터)

필름을 캐패시터 내 유전체로 사용하고 절연체를 함침하여 제조한 캐패시터

함침: 절연물 자체 또는 상호간의 틈에 액상의 절연물을 침투시키는 것

타 캐패시터 대비 가볍고 고용량 구현 용이, 다양한 용량의 제조 가능

플랜트, 발전소 등 산업용 제품이 주류

주고객사- 국내로는 한국전력, HD현대중공업, 효성, 일진전기 등, 해외로는 GE, KOKO 등

경쟁사로는 국내 뉴인텍(상장/시총 283억), 은성산업(비상장), 해외 스위스 ABB, 프랑스 NOKIAN CAPACITOR LIMITED 등

삼화콘덴서의 고압용 필름 캐패시터 국내시장 점유율은 80% 이상

21년 225억까지 하락했지만 23년 373억에서 24년에는 450억은 가능할 것으로 보임

DC-Link 캐패시터

필름 캐패시터의 일종

DC전압을 AC전압으로 변환시키고 출력 전압을 컨트롤 시 DC Link단의 맥류를 필터링하고 에너지 뱅크 역할을 수행하면서 인버터 효율을 증가시키는 용도

전기차 인버터 내 장착되어 전압을 안정화하고 회로를 보호하는 역할

주고객- 국내 현대모비소, 현대로템, 만도, 미국 Borgwarner 등

경쟁사는 국내 뉴인텍, 일본 파라소닉, Nichicon, 중국 Fratronics, 미국 Vishay, Kemet, 독일 Epcos 등

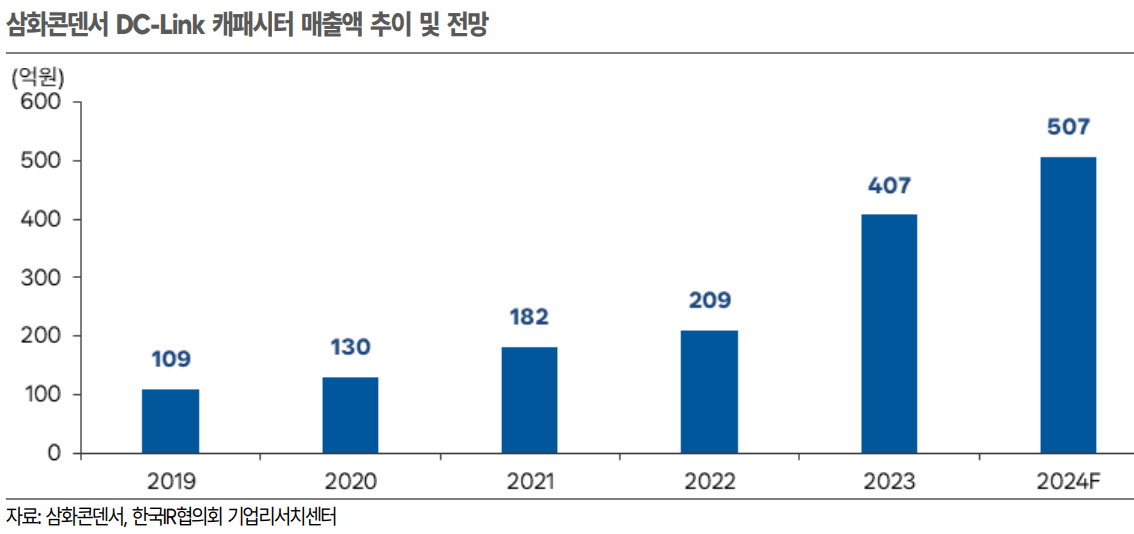

23년 하반기 태국 공장 완공으로 CAPA 확대와 함께 생산기지 이원화 완료(고정비 절감을 통한 흑자전환 기대)

전기차, 하이브리드차 증가에 따른 수요 확대

23년 407억으로 전녀대비 2배 가까운 성장, 24년에는 전기차 둔화에 따라 23%정도 상승한 507억 예상

24년 4분기 2개의 유럽(독일 추정) 완성차 기업향으로 캐패시터 공급 시작 예상

25년말 현대차향 전기차 모델 납품 물량으로 확대(하이브리드에서 전기차까지 확대/약 1,800만대)

23년 약 100만대의 차량에 DC Link 공급하여 407억의 매출 기록

1,800만대 공급 시 단순 추정 7,000억이상 매출 발생 가능(근데 그렇게 드라마틱한 매출을 보여줄까?)

하이브리드카에는 인버터에 1개 탑재, 전기차에는 인버터와 컨버터 각 1개씩 2개 탑재

전기차 보급이 증가할수록 DC Link 매출은 상승할 예정

다시 한번 매출 변동 확인

19년 108억에서 23년 407억까지 약 4배 상승. 올해는 전기차 판매가 부진해서 23년 수준이나 조금 아래 아닐까 생각

DCC

단층 형태의 세라믹 캐패시터

1980~1990년대 삼화콘덴서의 대표 판매 제품

성장성과 수익성하락하면서 저렴한 공급을 위해 인도네시아에서 생산

디스플레이, 오디오, LED조명 부품 용도로 납품 지속

주고객 - 삼성전자, LG전자

경쟁사 - 동일전자, 중국 홍밍, 안성 등

DCC는 250억 수준에서 매출 정체. 성장산업은 아님

CI(Chip Bead, Chip Inductor)

전자제품 내에서 발생하는 방사 노이즈를 주변 자성물질로 흡수시켜 노이즈 방지

전류 변화를 안정화시키는 역할

무선충전기, 각종 IoT 기기에 납품

주고객 - LG전자, SK하이닉스

경쟁사 - 아모텍, 중국 타이텍, 일본 TOKO 등

CI 매출은 더 볼거 없음

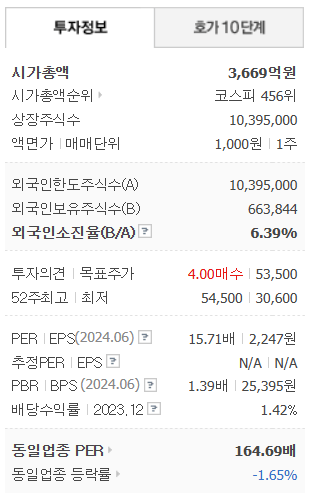

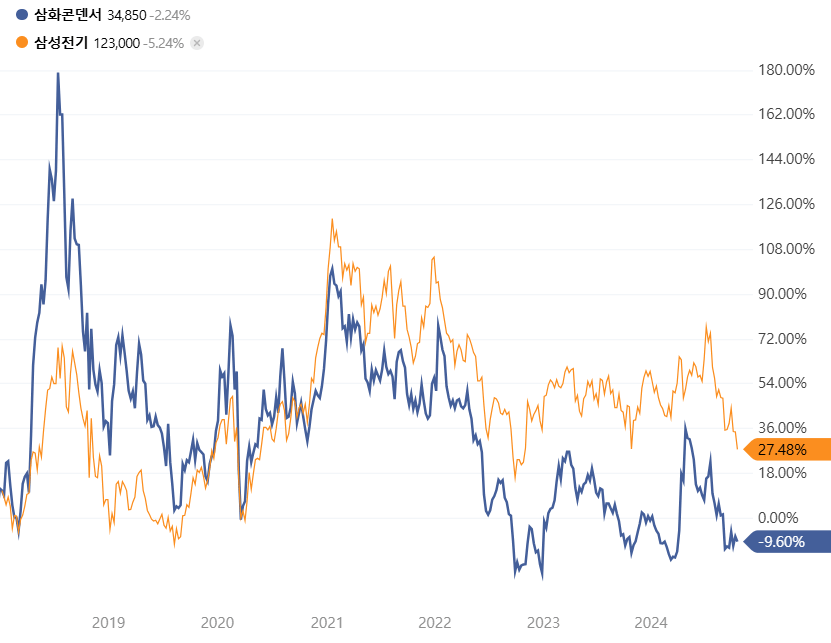

삼화콘덴서 주가 분석

10월 17일 기준 시총 3,669억

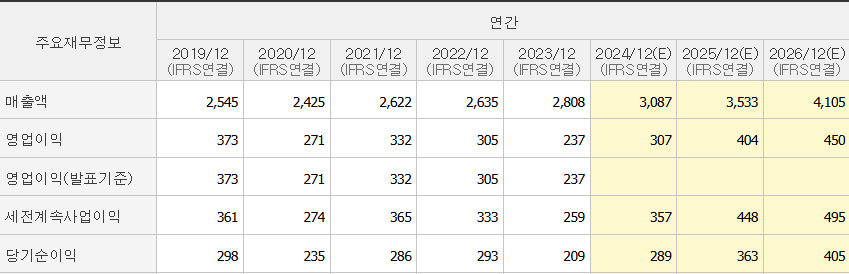

23년 당기순익이 209억이고 올해 E당기순익 289억으로 FPER 12.7배

24년 반기에 152억했으니 실현 가능한 숫자로 보임

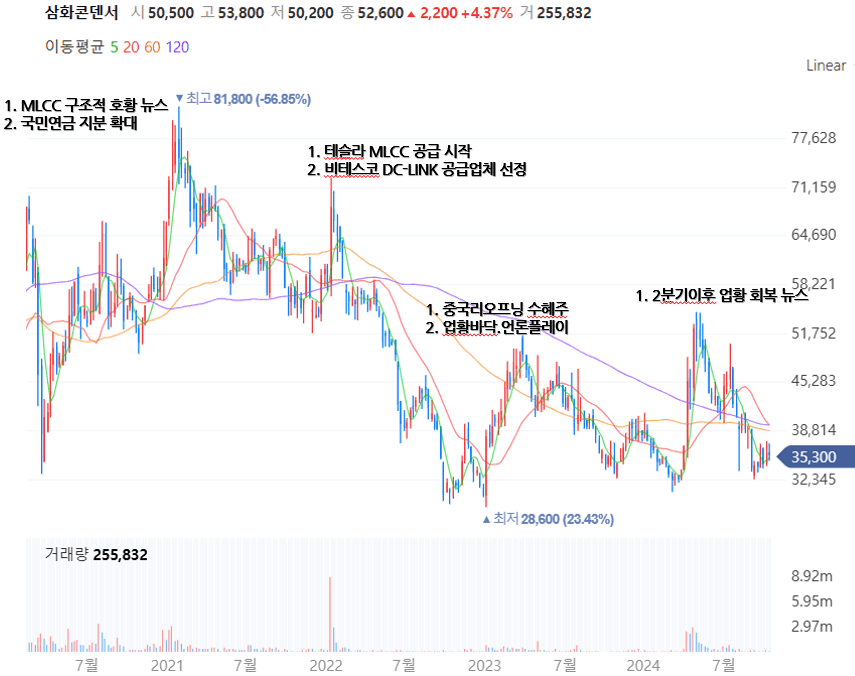

- 20년 12월~21년 1월 주가 상승 (약 58,500원 →81,800원 / 약 40% 상승)

- MLCC 구조적 호황 뉴스 도배

- 국민연금 지분 확대 - 22년 1월 11일 주가 상승 (약 51,700원 →72,300원 / 약 40% 상승)

- 테슬라향 MLCC 공급 시작

- 비테스코테크놀로지스(친환경차 부품업체) DC-LINK 공급업체로 선정(~2030년까지) - 23년 1월~3월 주가 상승 (약 28,600원 →51,400원 / 약 80% 상승)

- 1월 중국 리오프닝 최대 수혜주로 MLCC 간택

- 업황이 바닥이라는 레포트 및 언론 플레이 - 24년 4월~5월 주가 상승 (약 30,600원 →54,500원 / 약 44% 상승)

- 2분기 이후 업황 회복 레포트 및 언론 플레이

주가가 튈 때를 찾아보니 위와 같음

매번 년초에 업황바닥이다. 이제 회복된다는 뉴스 플레이에 주가가 급등함

22년에만 제대로 된 공급 뉴스로 40% 정도 상승

이것만 보면 매년 말에 사놨다가 연초에 언론플레이로 끌어올리면 그 때 팔아야되나 싶음

MLCC 매출이 1,633억을 찍었던 2018년 주가 109,500원은 어느덧 추억이 되어버림

18년 이후 MLCC 매출이 1,600억을 넘은 적은 단 한번도 없음. 21년에 1,500억대 한번 끝

컨센대로 되면 다들 주식하게?

그래도 올해 삼화콘덴서 창립이래 매출 3,000억 최초 달성은 가능할 수도 있을 것 같음

DC-LINK의 구조적 성장이 받쳐준다면 25,26년도 위 컨센과 같은 움직임도 실현 불가능한 것은 아닐 듯

25년 FPER은 10배까지 내려감

(내 맘대로) 목표 시총

최근 5년 평균 PER 19.9배

25년 예상 당기순익 363억으로 계산

최대 (PER 19.9배 그대로 적용) → 7,223억 / 현 시총의 약 2배

평균 (PER 15배만 적용) → 5,445억

최소 (PER 무시/ 급등할 때 보통 40%는 했으니 30%만 적용) → 4,769억

DC-LINK의 구조적 성장 반영해서 최소 30%는 상승 적용해줘도 되지 않을까하는 생각

경쟁사

삼성전기

누구나 다 아는 MLCC 국내 1위 기업

앞에 잠시 언급했지만 일본 무라타가 글로벌 1위 점유율 31%, 삼성전기가 글로벌 2위 점유율 19%

23년 MLCC 매출액 39,030억으로 총 매출 비중의 43.81%

(24년 반기 MLCC 매출액 21,833억, 매출 비중 41.95%)

삼화콘덴서의 MLCC 매출은 1,300~1,500억수준으로 삼성전기한테는 보이지도 않는 갓난애기 수준

삼성전기의 영업이익률을 보면 MLCC의 매출이 모듈의 매출을 넘어서기 시작하는 2018년부터 체질 개선 시작됨

모듈이 앞서면 무조건 영업이익률 하락(19년)

삼성전기와 삼화콘덴서의 MLCC 매출 추이를 보면 상당히 비슷한듯 다름

각각 18년, 21년에 매출 급등 이력 있음.

다만 삼성전기는 18년 대비 21년에 34.4%의 성장율을 보여주었는데

삼화콘덴서는 18년 대비 21년에 -6.8% 역성장

삼성전기가 왜 21년에 좋았는지 찾아보니...

이런 이유였던 듯

그렇다면 삼화콘덴서는 왜 이 수혜를 보지 못했나???

보긴 했지. 19, 20년 대비 상승하긴 했으니까...

앞에 언급했지만 삼화콘덴서의 MLCC 비중은 전장용 39%, 산업용 30%, A/V용 29%

삼성전기는 IT용 59%, 전기차용 24%, 서버용 5%

사용산업군 자체의 차이가 있음

결론적으로 삼성전기가 올라야 삼화콘덴서도 오름. 주가 상관관계율 매우 높음

하지만 22년부터 서서히 갭이 벌어지더니 좁혀지지 않음. 삼성전기는 20년 코로나 당시보다는 높은 주가위치지만 삼화콘덴서는 코로나때보나 주가 더 하락

하지만 삼화콘덴서의 DC-LINK 매출 비중이 크게 올라오고 있는 만큼 이제는 조금 달리 봐줘도 되지않냐는게 개인적인 생각

리스크

1) 완만한 전기차 시장 성장성

- 전기차 화재 사고 지속 발생

- 충전 인프라 부재에 따른 전기차 구매 부진

- 충전 속도

전기차 시장은 20년~23년까지 꽤 급격하게 성장하는 그림이었지만 23년 하반기부터 하이브리드로 돌아서는 모습

23년 하반기에 아직 전기차는 멀었다는 생각으로 "코리아에프티" 분석보고서 작성했었음

사실 현 시점에서 삼화콘덴서보다 코리아에프티가 투자 매력도가 훨씬 높다고 생각

2) 신사업 부재

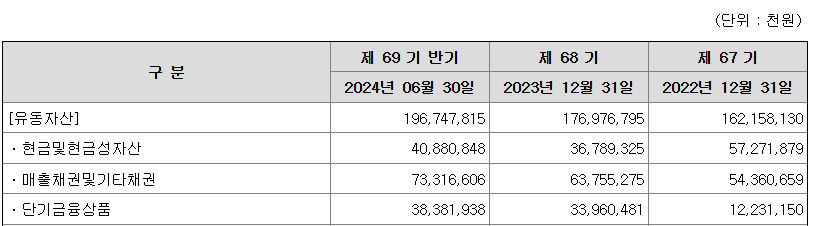

- 삼화콘덴서의 현금 및 단기금융상품은 약 793억(24년 반기 기준)

R&D를 통해 신사업을 하든 타기업 인수를 하든 성장 동력이 필요하다고 판단