현재 수익률

-21%작성시 주가

1,159 KRW24.02.15 기준

목표가

1,159 KRW0%투자의견

중립투자기간

2024/02~2024/12

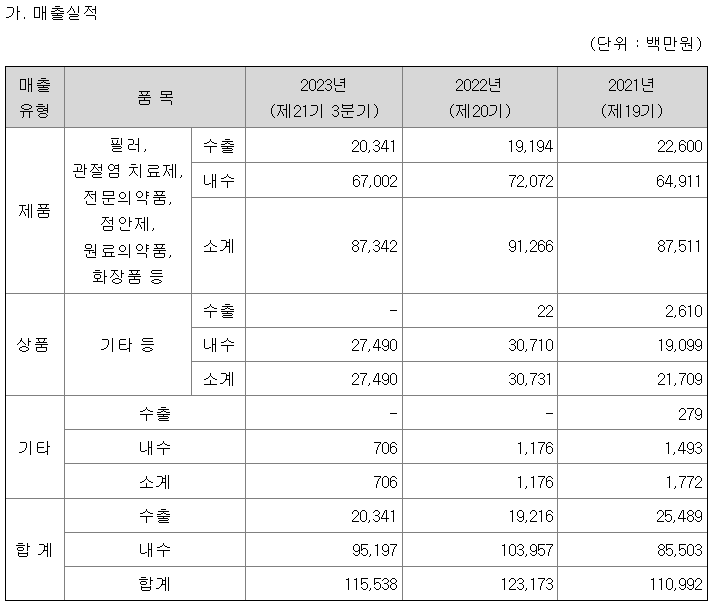

휴엠앤씨의 23년 실적이 나왔다.

매출액 변동 주요원인

1. 22년 4월 1일부로 휴베나(글라스부문)를 종속회사로 편입함에 따라 매출액 및 영익 증가

2. 영업외 장기미수채권 회수(대손충당금 환입)으로 인한 당기순익 증가

23년 매출액 484억(22년 356억) YoY 35.9% ▲

23년 영업이익 48억(22년 17억) YoY 174.0% ▲

23년 당기순익 78억(22년 7.9억) YoY 881.8% ▲

2월 17일 기준 시총 563억

해당 종목을 공부하기 전에 우선 챠트를 볼 필요가 있다.

20년 5월 29일 거래정지된 휴엠앤씨는 22년 10월 11일. 약 2년 4개월만에 거래가 재개된다.

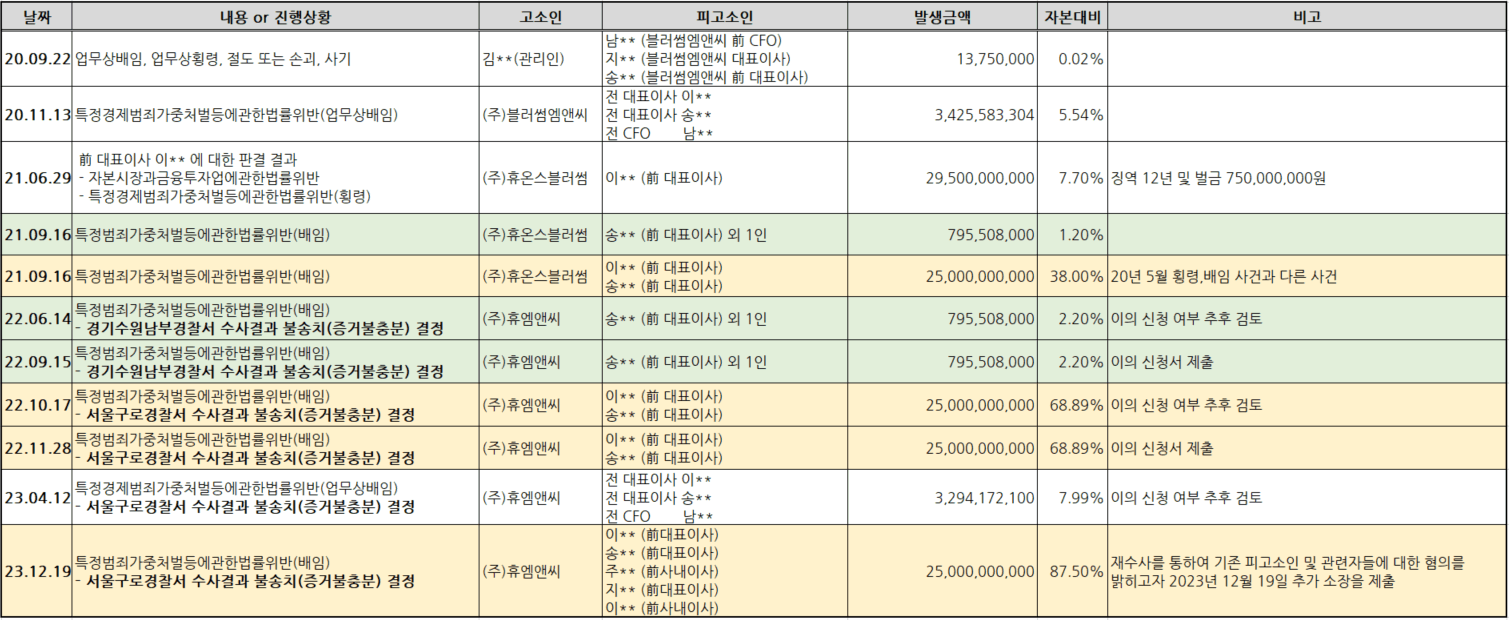

우선 2년 4개월동안이나 왜 이 종목은 거래 정지가 되었는지 히스토리로 살펴보고자 한다.

History

1. 2020년 5월 28일 이종국 전 대표의 횡령사건 발생으로 거래 정지

2. 21년 5월 21일 이 前대표에 대해 295억원을 횡령한 혐의로 1심에서 징역 12년. 벌금 7억 5,000만원 선고

3. 사건이 발생한 시점인 2019년 별도재무재표기준 자기자본(617억 9,195억)에서 47.7%에 해당

4. 이 前대표는 과거 라임자산운용 투자금을 받아 블러썸엠앤씨(현 휴엠앤씨)를 인수. 주가를 조작하기 위해 주가조작 브로커에게 40억을 지급한 혐의도 받음

5. 이 前대표가 물러난 후 20년 8월 수원지법에서 회생절차 개시결정을 받아 매물로 나옴

6. 휴온스글로벌이 21년 2월 4일에 580억(지분 57%)에 인수한 후 사명이 휴엠앤씨로 변경됨(인수 당시 거래정지 상태)

7. 20년 5월 29일부터 매매가 정지된 휴엠앤씨 주식을 이영 중소벤처기업부 장관이 7월 16일 사인간 거래로 3,270주(1,489만원)를 매각해 국회인사청문회 과정에서 불거진 바도 있음

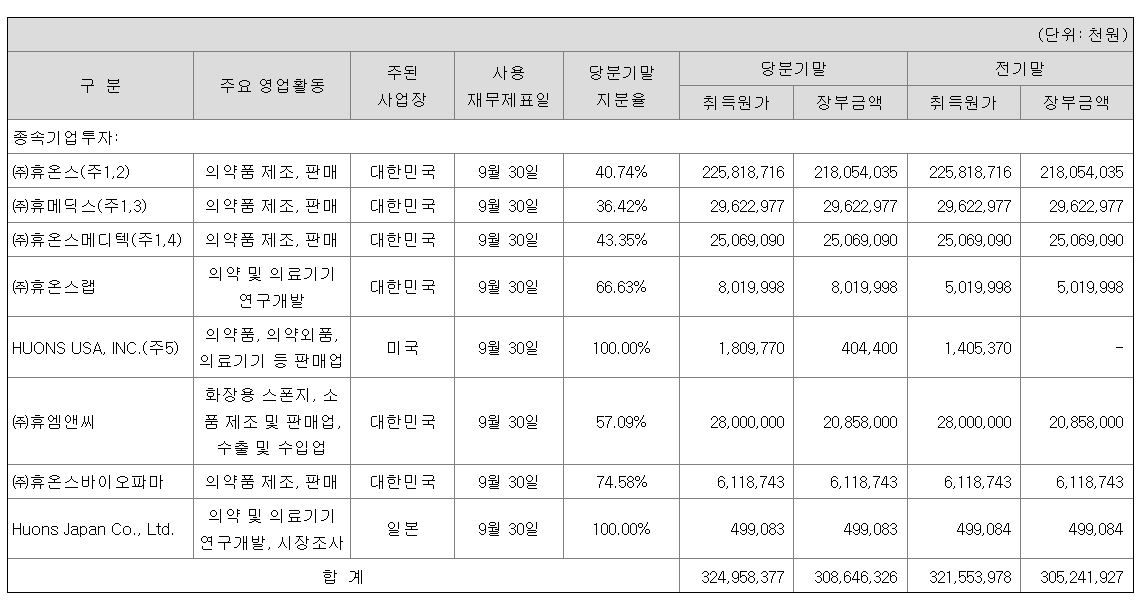

8. 휴온스글로벌은 휴온스(제약), 휴메딕스(에스테틱), 휴온스바이오파마(보툴리눔 톡신), 휴온스메디텍(의료기기), 휴온스랩(바이오연구개발), 휴온스USA(의약품 판매), 휴온스JAPAN(의약품 판매)을 중속기업으로 두고 있음

9. 휴온스글로벌에 인수된 이후 체질 개선이 시작됨

10. 휴엠앤씨는 자회사 블러썸픽쳐스와 블러썸스토리 지분 100%를 23년 2,3월에 각각 매각하여 헬스케어 토탈 부자재 사업을 강화하고 사업 포트폴리오 조정으로 경영 효율화에 집중

11. 휴엠앤씨는 22년 7월 휴베나도 흡수 합병함. 기존 주력 화장품 부자재 사업에 휴베나의 의약품 부자재 사업을 더해 사업 영역과 타깃 시장을 확대함. 現 대표이사인 김준철씨는 휴베나 대표이사였음

12. 휴온스글로벌은 휴엠앤씨와 같은 화장품 사업을 주력으로 삼는 휴메딕스, 휴베나 등 자회사 간 연계를 통해 시너지 확대를 시도

13. 결론적으로 휴온스글로벌의 휴엠앤씨 인수는 24년 2월 14일 기준 매우 성공적이었다고 평가할 수 있음

14. 금일 실적 발표에서 23년 매출액 484억, 영업이익 48억, 당기순익 78억이라는 매우 고무적인 성과를 거둠

15. 매출 증가 요인으로는 22년 4월 1일부로 휴베나를 종속회사 편입함에 따라 매출액 및 영업이익 증가, 그리고 영업외 장기미수채권 회수(대손충담금환입)으로 당기순익 증가를 기술하고 있음

16. 24년 2월 14일 기준 휴엠앤씨의 시총은 555억으로 성장성을 감안했을 때 매우 고무적인 실적으로 보여짐

번외) 휴엠앤씨 횡령배임 공시 훓어보기

사업개요

2002.06.25 설립 / 2017.09.28 상장

대표이사 : 김준철 (임직원 수 185명)

주요주주 : 휴온스글로벌 57.09%(외 9명 포함 시 61.98%)

[글라스 부문]

의료용 유리용기(앰플, 바이알), 카트리지 생산업체

주로 제약회사의 주사제 용기, 식품 및 화장품 용기를 제조 판매하는 사업을 영위

특수유리(봉규산관유리)를 사용하여 1ml부터 100ml까지 일정 규격의 일회용 용기를 대량생산하는 시스템으로 정밀도입기계를 시설해야하는 만큼 매출에 비해 초기 투자가 많아 국내에는 당사를 포함하여 4개사만 시설을 보유하고 생산 중에 있음

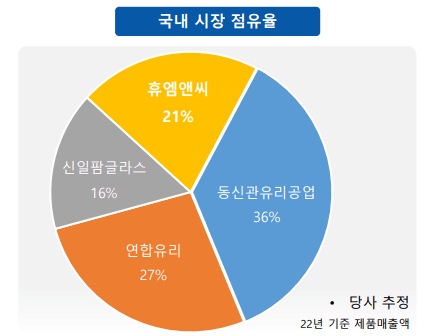

타사 대비 대형 바이알과 스크류 바이알 기술 확보 등 알카리 검출을 최대한 막아주는 탈 황산처리제품, 유리가루가 최대한 적게 나오게 하는 컷팅 앰플 주사제 등 자체 개발의 앞선 기술을 통하여 국내시장 30%이상을 점유하고 있음

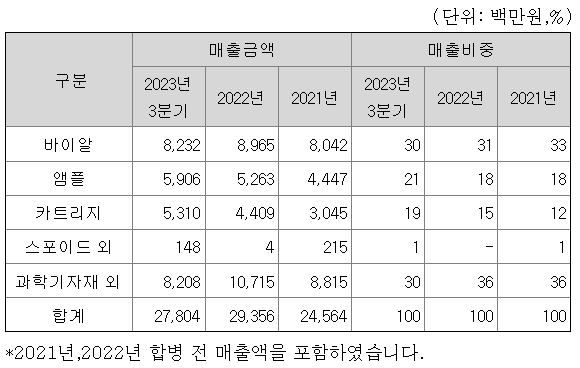

글라스 부문의 제품별 매출 비중을 보면 바이알과 과학기자재가 각 30%씩을 차지하여 매출 비중의 60%를 차지하고 있음

그 뒤를 잇는게 앰플과 카트리지임

사업보고서에 따르면, 바이알의 경우 높은 경쟁력을 보유하고 있다고 함. 국내업체로는 유일하게 자동외관검사기를 보유하고 있어 보다 정밀한 검사가 가능하기 때문임

카트리지의 경우에도 치과용 마취제로 많이 사용하는 기구형 주사용기이며 국내 유일하게 고품질의 카트리지 생산기술을 보유 중임

앰플은 특수 고품질 유리인 usp type 봉규산유리를 사용하여 usp, ep, jp, kp 등 세계적인 품질기준에 적합한 주사제용기를 생산 중임

[코스메틱 부문]

메이크업 스펀지 및 퍼프, 용기제품 등 메이크업 소품을 직접 생산, 제조, 수출하는 화장품 부자재 전문기업

화장품 제조업체, 제조판매업체, 부자재업체, 유통업체 등을 고객으로 하는 B2B 사업 구조

직접 생산 제조하는 메이크업 스펀지와 팁, 일부 퍼프 제품은 NBR 라텍스를 원재료로 발포, 성형, 가류, 재단, 연마, 프레스, 포장 등의 공정으로 이루어짐

동사는 특정 대형업체에 매출이 편중되는 국내 경쟁업체와 달리 국내외 133개(22년 기준)의 회사에 납품을 하고 있을 정도로 다양한 거래처를 확보하고 있음

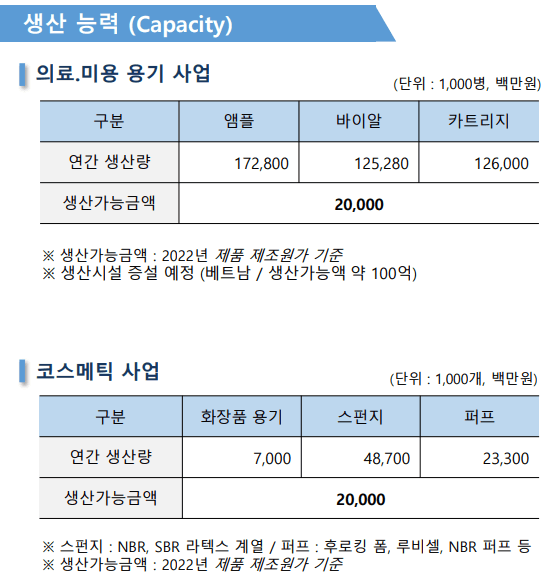

메이크업 스펀지 제품 연간 2억 PCS 생산능력을 보유하고 있음

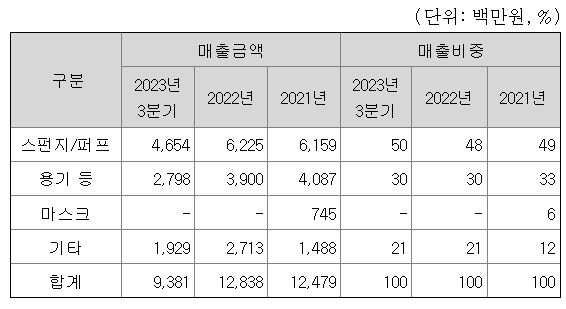

화장품 스펀지 매출 비중이 46.5억으로 50%를 차지하고 있음

용기 30%, 기타 20%로 그 뒤를 잇고 있음

스펀지는 NBR/SBR의 합성고무를 중심으로 천연고무, 천연해면, 곤약 등 다양한 소재를 사용

핵심 주력제품은 NBR스펀지로 내구성, 인장력, 발림성 등이 좋아 메이크업에 적합

업계 유일 함침용 NBR스펀지를 개발. 하지만 휴엠앤씨의 IR 자료에도 코스메틱 부문은 낮은 진입장벽으로 중소업체가 난립하며 주요 국가인 중국과의 갈등이 지속되어 침체가 지속되고 있다고 명시되어있음

그래도 세계 최초로 특허를 받은 쿠션 파운데이션 제품에 쓰이는 NBR(니트릴고무) 함침스펀지라는 점은 분명 경쟁력이 있어 보임

또한, 고객 맞춤형 대량생산이 가능한 NBR One-stop 생산라인을 보유하고 있어 많은 고객사들에게 타사 대비 경쟁력있는 가격으로 제품을 공급할 수 있다는 점은 강점

함침 : 지지체를 활성물질이 녹아있는 용액에 담근 후 용매를 증발시켜 활성물질을 지지체에 담지하는 방법

2019년이후 매출 흐름을 봐도 의료, 미용용기 사업은 매년 성장하고 있는 반면에 코스메틱은 매출이 정체되는 수준이라는 것을 확인할 수 있음

생산시설은 논산공장과 인천공장이 있음

논산은 글라스부문, 인천은 코스메틱부문을 담당하여 제조하고 있음

3Q23 기준 글라스부문이 매출 비중의 75%, 코스메틱이 25%를 차지

휴엠앤씨의 글라스부문 매출 비중의 99.7%가 국내임. 긍정적으로 보면 해외 진출 시 매출의 상승이 고무적으로 발생할 수 있다는 것이고 부정적으로 보면 국내용 기업이라는 것

코스메틱부문은 국내외 각 50% 정도로 수출 비중이 50% 정도를 차지. 중국 시장이 다시 열려야 매출의 상승이 가능할 것으로 파악됨

23년 7월 베트남 생산기지 구축 투자계약이 있었음

휴엠앤씨가 해외 시장에 본격 진출하기 위한 첫발임

베트남 타이빈성에서 베트남 산업단지개발 국영기업 비그라세라와 공장 구축에 관한 체결식을 가짐

약 20억을 출자해 4,500평 규모의 의료용기 생산 법인을 설립하기로 했음

25년까지 연간 약 5,000만 바이알, 8,000만 카트리지, 5,000만 앰플 생산이 가능한 시설 규모임

현재 국내 생산분의 60%에 달하는 생산 능력을 갖추게 되는 것

타이빈성은 하이퐁 항구와 가까운 경제 특구 지역으로 물류비 절감 등 수출에 적합한 도시임

[신사업]

휴엠앤씨는 新성장동력으로 코스메틱 'Total Package+원료' 와 글라스 '특수의료용기'에 집중하고 있음

위 그림에서 알 수 있듯이 코스메틱 부문은 스펀지에서 비롯하여 용기, 화장품 원료까지 토탈 패키지로 업체에 납품을 하겠다는 것

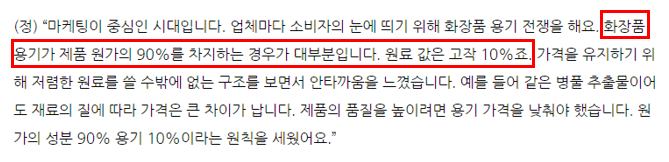

화장품 원가에서 용기가 차지하는 비중이 의외로 높음. 심한 경우에는 90%까지 차지하는 경우도 있음

비록 휴엠앤씨가 용기도 제조하고 있지만 영업이익률이 10% 수준에 불과한 것을 보면 이 정도로 용기에서 이익을 남기지는 않는 것으로 보임. 화장품 원료도 개발 납품하기 위하여 연구개발 중

화장품 원료는 휴메딕스와 협업하여 공동 개발 중에 있음

[주요 고객사]

대부분이 잘 아는 아모레퍼시픽, LG생활건강 등을 비롯하여 일동, 대웅, 보령과 같은 제약회사도 주요 고객사에 포진하고 있음. 코스메틱 사업부문 국내외 거래처는 약 127개사

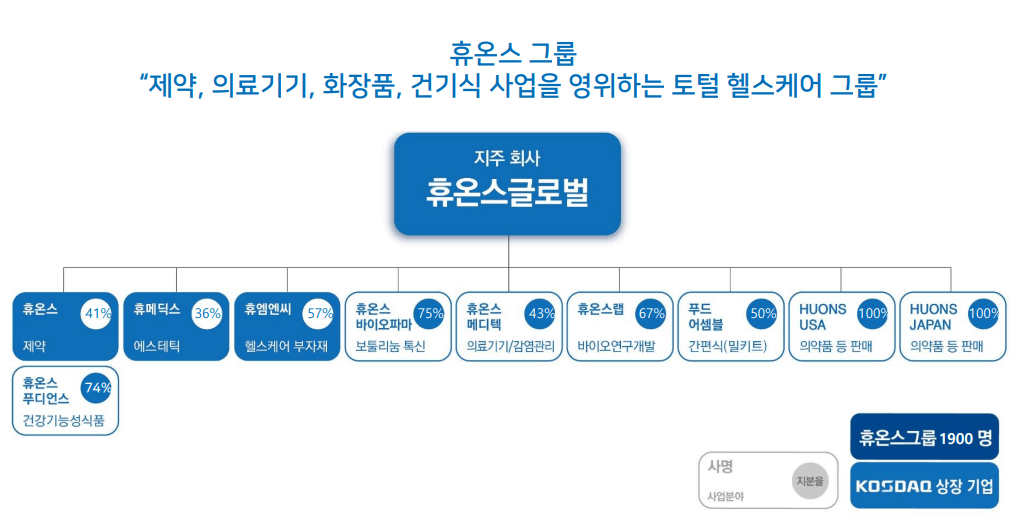

[휴온스 글로벌]

휴온스글로벌은 위에서 설명했듯이 휴엠앤씨의 지주사임

휴온스글로벌은 상장사 중 휴온스(4,588억/02.15기준) 지분 41%, 휴메딕스(3,296억) 지분 36%, 휴엠앤씨(568억) 57%의 보유 중임. 휴온스글로벌의 시총은 현재 3,193억

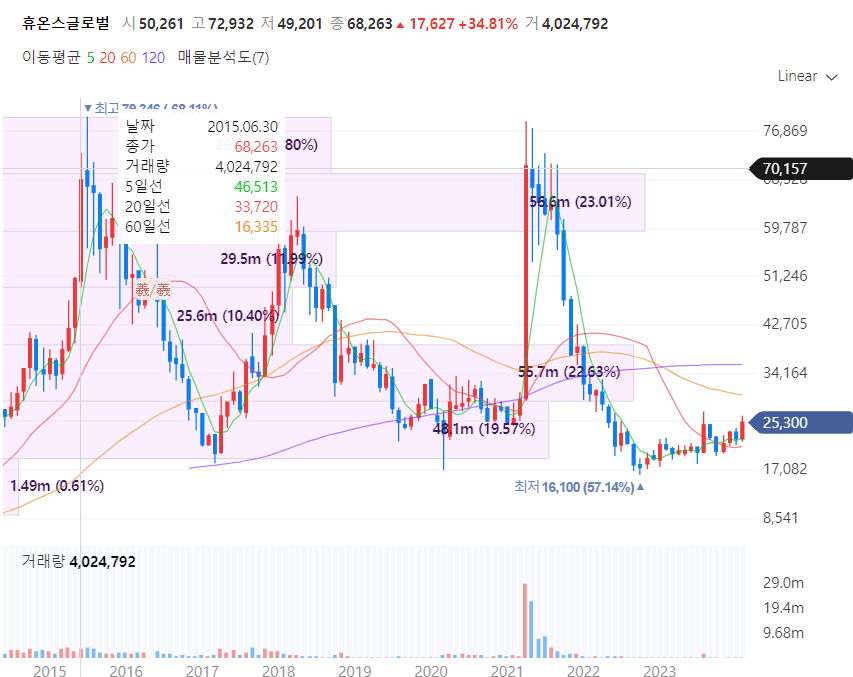

K증시의 지주사답게 주가는 바닥을 기고 있는 상태

21년에 3만원대 주가가 7만원대까지 100% 이상 뛰었음

이유는 코로나 백신 중 러시아백신 스푸트니크 V CMO, 휴톡스 등의 글로벌 사업 덕분이었음

그로 인한 역풍을 제대로 맞고 있는 중. 백신관련주 중에 지금 좋은 종목이 있던가...

하지만 실적은 나쁘지 않음

20Y 5,230 / 892 / 910

21Y 5,746 / 743 / 321

22Y 6,644 / 865 / -355

23Y 7,583 / 1,148 / 852

특히 23년은 역대급 실적을 달성하였음

보유하고 있는 자회사들의 지분가치만 3,086억을 넘는 상황이고 23년 3분기 기준 현금성 자산만 616억임. 휴온스글로벌의 시총은 2.15기준 3,193억임.

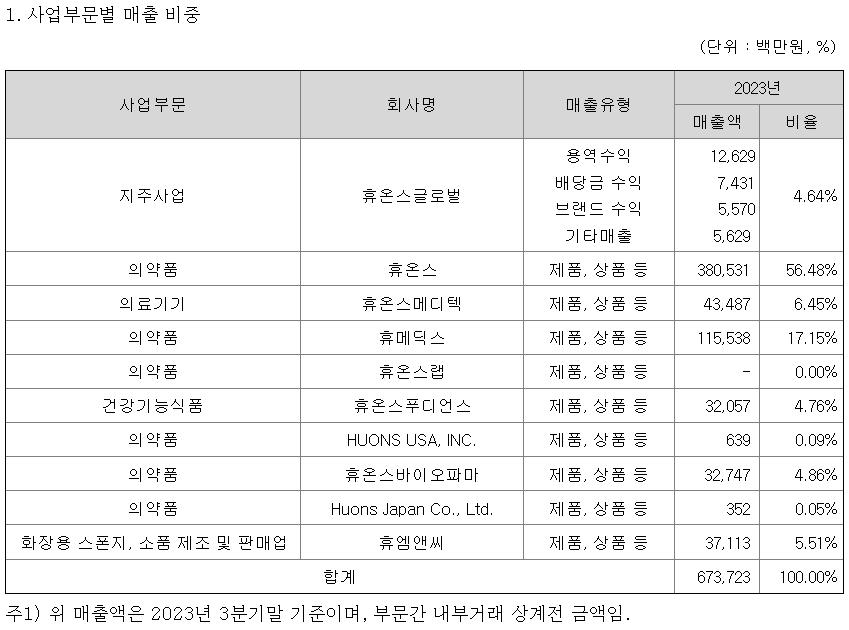

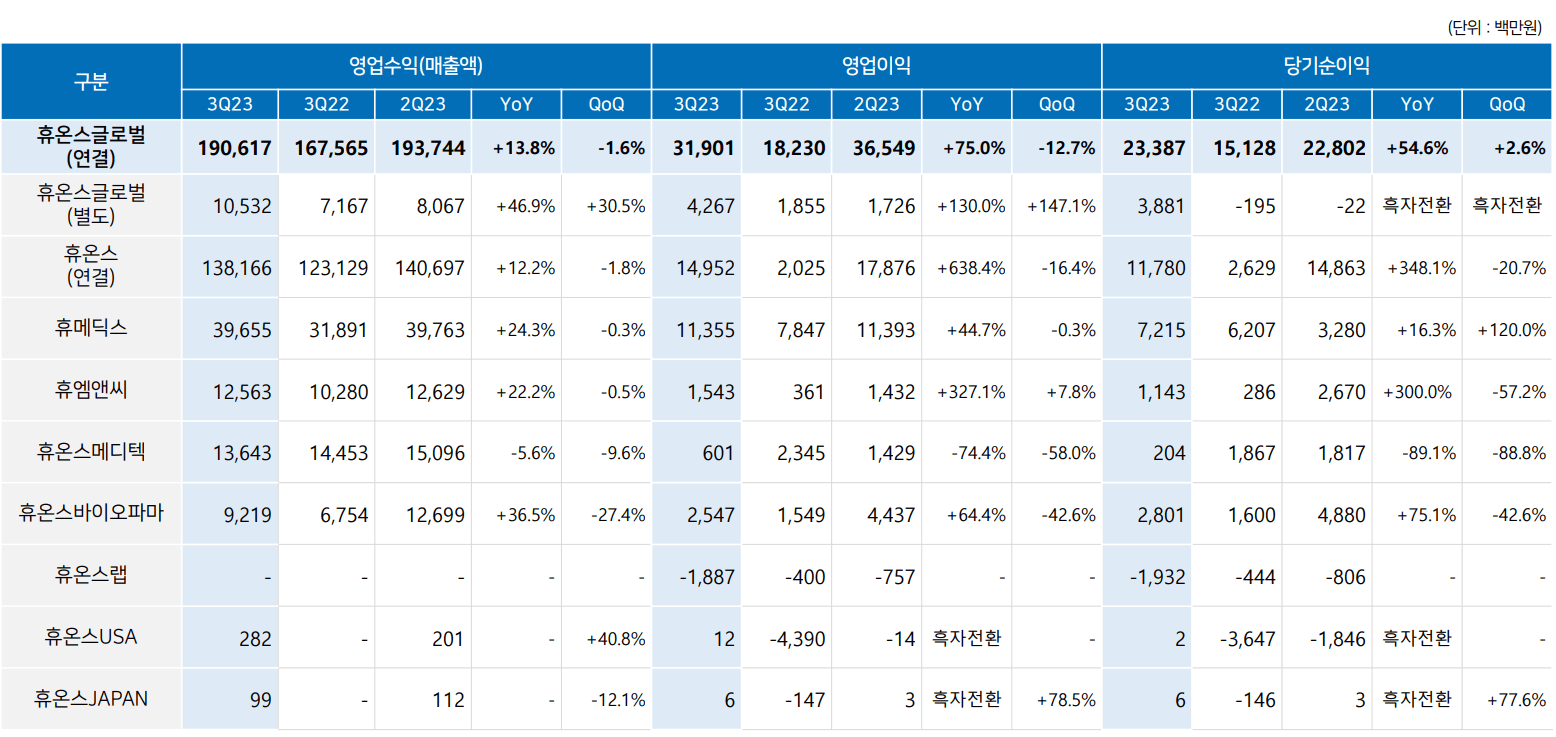

3Q23 기준 휴온스가 매출 비중의 56%를 차지. 그 뒤를 휴메딕스와 휴온스메디텍, 휴엠앤씨 순으로 차지하고 있음

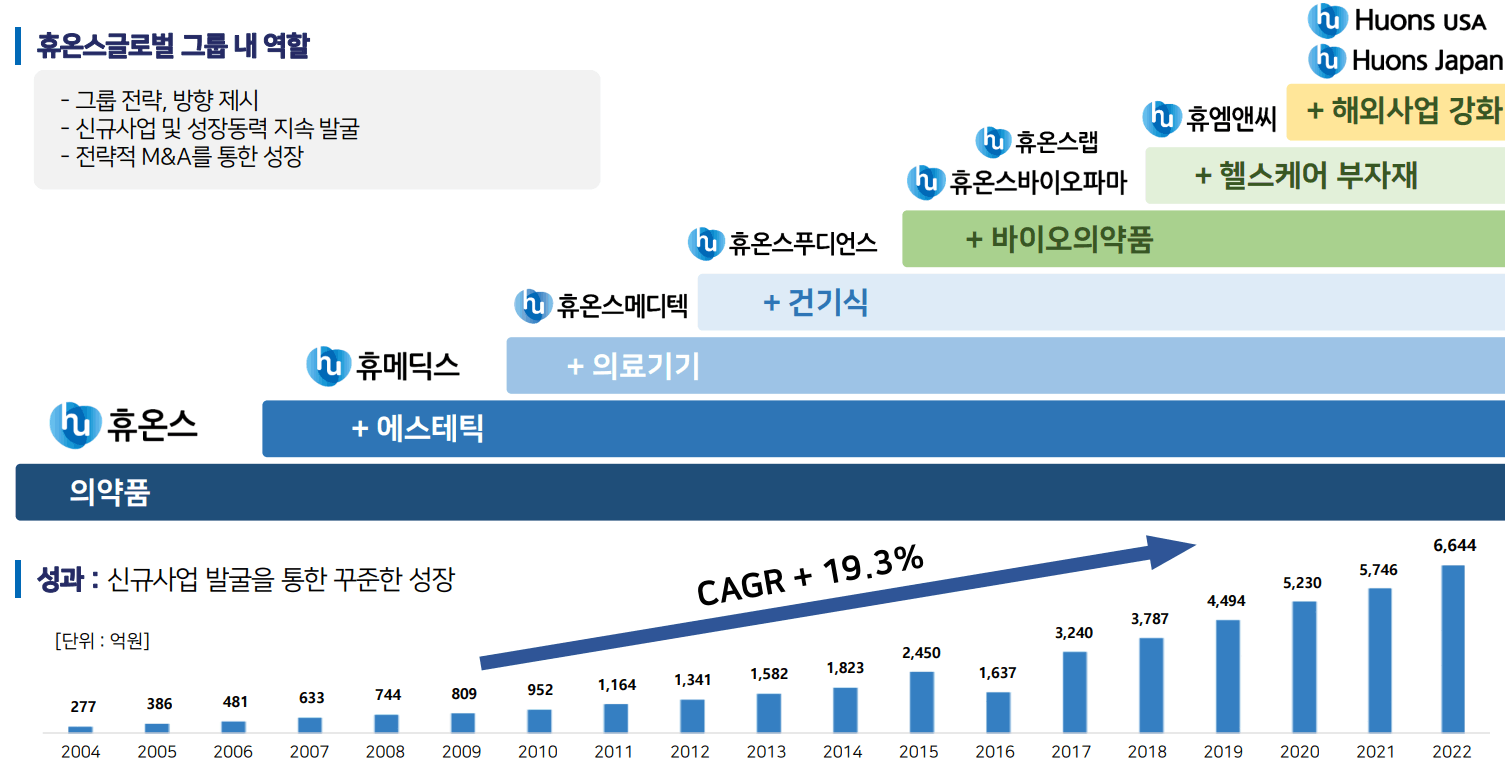

휴온스글로벌의 원대한 목표는 위 지배구조에 적혀있듯이 "제약, 의료기기, 화장품, 건기식 사업을 영위하는 토탈 헬스케어 그룹"

위 그림으로 휴온스글로벌 자회사들이 각각 맡고 있는 사업부문을 한눈에 확인할 수 있음

2009년부터 22년까지 CAGR 19.3%의 매출 성장율을 보여주고 있음. 영업이익률도 평균 15% 수준으로 나쁘지 않음

자회사별로 뜯어봐도 알짜배기 회사가 많음. 적자를 내고 있는 자회사는 휴온스랩, 휴온스USA, 휴온스JAPAN 정도임

PBR도 0.5배 수준이라 요즘 시장이 좋아하는 저PBR주에도 한발 슬쩍 걸칠 수 있음. 물론 걸치려면 벌써 걸쳤어야하는데 주가가 딱히 반응이 없는걸 보면 거기에도 못낀듯 함

[휴온스]

휴온스글로벌의 가장 큰 매출 비중을 차지하고 있는 휴온스와 휴메딕스를 간단하게나마 살펴보고자 함

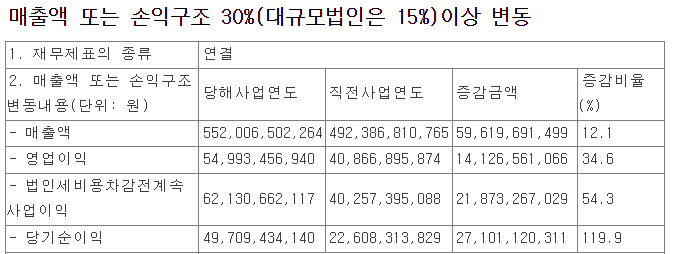

2월 14일 23년 실적 발표(2.16기준 시총 4,528억)

23년 매출액 5,520억 YoY 12.1% ▲

23년 영업이익 550억 YoY 34.6% ▲

23년 당기순익 497억 YoY 1119.9% ▲

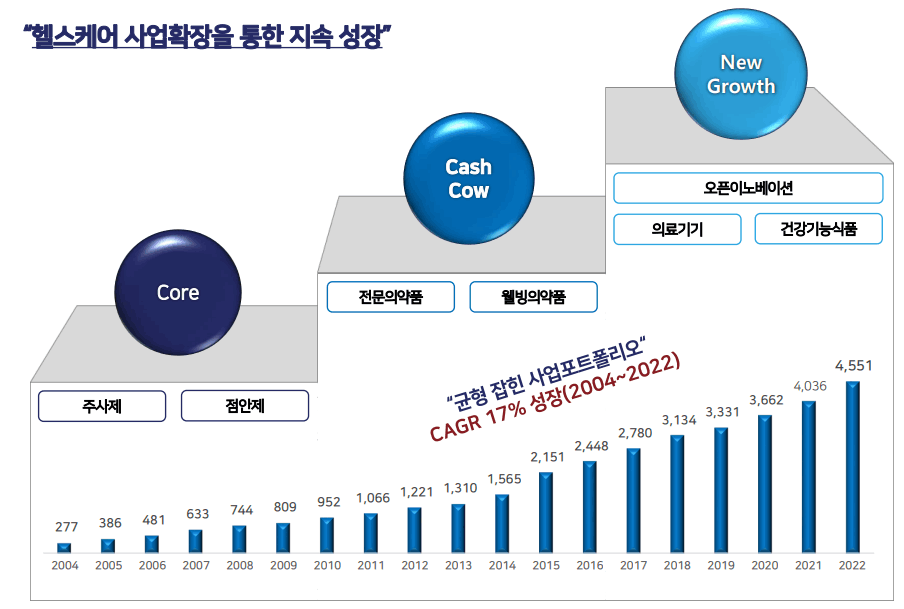

2004년부터 2022년까지 CAGR이 17%로 18년간 단 한차례도 역성장없이 매출액이 상승하였음

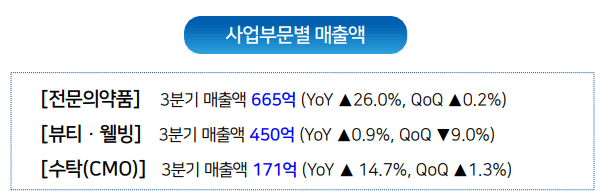

3Q23기준 사업부문별 실적을 보면 YoY로는 고루 성장하고 있는 반면 뷰티/웰빙은 QoQ로 살짝 꺾이는 모습을 보여줌. 확실히 뷰티/웰빙분야가 경쟁업체가 많고 시장 진입장벽이 낮다고 판단됨

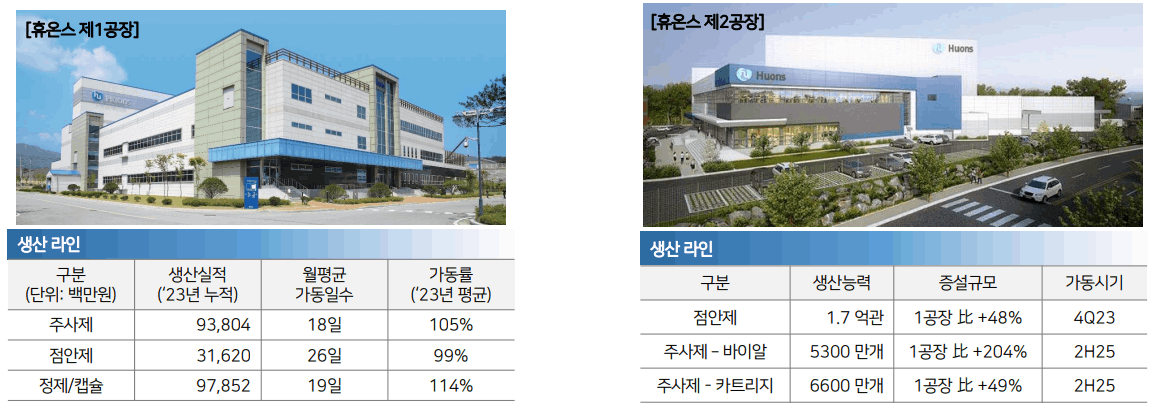

휴온스의 제1공장, 제2공장의 생산라인, 생산능력, 실적, 가동률임

휴온스 제2공장은 4Q23부터 가동을 시작하고 모든 생산라인이 가동되기 시작하는건 25년 하반기이므로 25년 매출부터 조금 더 기대를 해볼만 함.

휴온스는 부족한 생산라인 상황에서 주사제 일부 품목을 타 제조소에 이관 진행하고 수출 품목 제조 단위 사이즈를 증량하는 등 1공장의 공정을 다양하게 개선 노력함으로써 생산량을 증대시킴

제품은 너무 다양한데

3Q23기준 전문의약품 매출이 1,899억으로 매출 비중 47%, 뷰티/웰빙이 1,407억으로 매출 비중 35%를 차지하고 있음

현재 미국, 유럽 등 전세계 50여 국가에 의약품 수출 중

4년 연속 국산 주사제 미국 FDA ANDA 승인 획득

[휴메딕스]

휴엠앤씨가 휴메딕스와 화장품 원료를 공동 개발 중에 있으니 휴메딕스가 하고 있는 사업을 간단하게 훓어보고 함께 개발하게 될 화장품 원료가 경쟁력이 있을지 판단해보고자 함

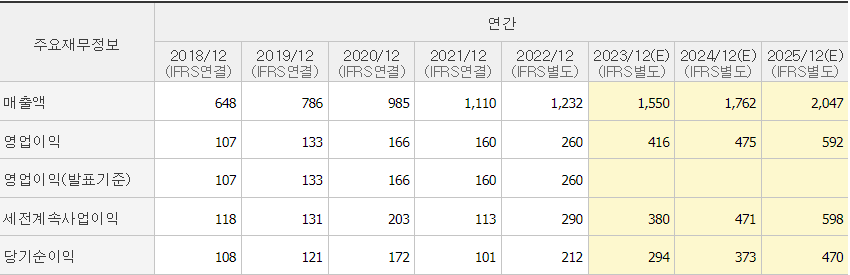

휴메딕스의 23년 연간실적은 매출액 1,523억(YoY 24%), 영업이익 373억(YoY 43%), 순이익 265억(YoY 25%)임

02.15기준 시총 3,296억으로 저자의 밸류 산정 기준(매출성장률+영업이익률+당기순익)으로 PER 13배정도면 조금 저평가되어있다고 생각함

사업영역으로는

1. 필러/리즈톡스

2. 전문의약품

3. 관절염치료제

4. 화장품

5. 에스테틱 의료기기가 있음

사업 내용을 보면 알 수 있듯이 피부 미용과 관련된 사업을 하고 있는 기업으로 휴엠앤씨의 화장품 원료 개발에 상당한 도움을 줄 수 있을 것으로 기대됨

3Q23 기준

필러

휴메딕스는 엘라비에 필러+의료기기+리즈톡스의 연계로 시장경쟁 우위를 확보함

엘라비에 딥라인-L 중국 NMPA 추가 등록으로 라인업을 강화

에스테텍 전국 영업망 확대를 통한 매출 증대

관절염치료제

관절염 치료제는 편의성을 개선(투여기간: 3회투여 or 5회투여 → 1회투여(하이히알원스))

중국과 전략적 기술제휴 - HAIBIN사 기술수출

유럽, 북미 등 선진시장으로 진출 확대(21.05 유럽 CE인증)

화장품

MZ세대 트렌드 및 ESG 경영윤리 반영된 비건화장품 '제로'라인 출시

HA, PDRN, 엑소좀을 이용한 고기능성 Cosmeceutical 제품 확대

중국 NMPA 허가 및 유럽 CPNP 허가 품목 확대를 통한 수출 매출 확대

CDMO

제품: 앰플, 바이알, 프리필드 주사제

최첨담 의약품 제조생산설비와 인프라 구축

제2공장 가동을 통한 새로운 성자 모멘텀 확보

제품개발 서비스부터 분석지원 및 제조를 하나의 통합된 프로세스로 제공

그외에도 포트폴리오를 강화하고자 노력 중

현재는 필러 사업 시장 확대에만 집중하고 있었다면 향후에는 에스테틱 전체 시장으로 포트폴리오를 강화하겠다는 전략임

IR자료에 나와있는 위 분기실적을 비롯하여 2018년부터 연간실적을 봐도 한차례의 역성장없이 매출은 꾸준히 우상향 중에 있음(영익은 21년에 살짝 꺾였으나 22년에 다시 회복)

컨센도 꾸준한 우상향을 예상하고 있음

영업이익률은 16%수준에서 22년부터 20%이상으로 성장. 향후에도 20%이상은 유지할 것으로 예상됨

아이러니하게도 공부를 하다보니 휴엠앤씨보다는 휴온스와 휴메딕스에 더욱 관심이 감ㅋ

휴엠앤씨가 성장을 하고있다는 것은 느껴지지만 현재의 시총이 그렇게 저렴한 수준은 아니라는 생각

오히려 휴온스 또는 휴메딕스의 시총 밸류가 마음에 듬

그래도 휴온스, 휴메딕스가 성장하면 휴엠앤씨도 자연스럽게 같이 성장하는 그림을 그릴 것으로 예상됨

특히 베트남 공장이 제대로 가동되는 25년부터 더 큰 성장 그림이 나올 것으로 기대해볼만 함

다만, 워낙 경쟁업체가 난립을 하는 시장이고 진입 장벽이 낮은 시장이라고 생각되어 휴엠앤씨가 얼마나 경쟁력을 갖출 수 있는지가 관건

3개 기업 모두를 자세히 훑어본건 아니지만 재무상태도 나쁘지 않으므로 휴온스, 휴메딕스, 휴엔앰씨 바스켓 매수도 나쁘진않아 보임

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.