Ryu 一 無 二

[화장품] 1. 트렌드 & 밸류체인

'Ryu'

2024.07.21

30개 이상 화장품 리포트 읽고 단순 정리한 내용입니다. 첫 번째는 트렌드와 밸류체인입니다.

- 트렌드

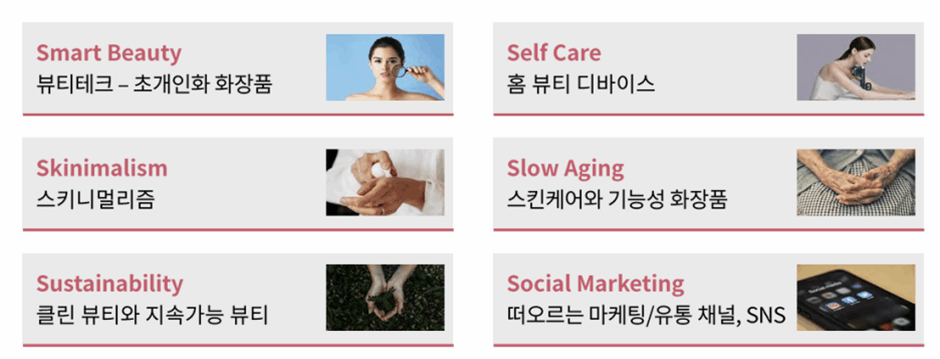

삼일PwC경영연구원에서 2024 화장품 트렌드 '6S'라고 합니다.

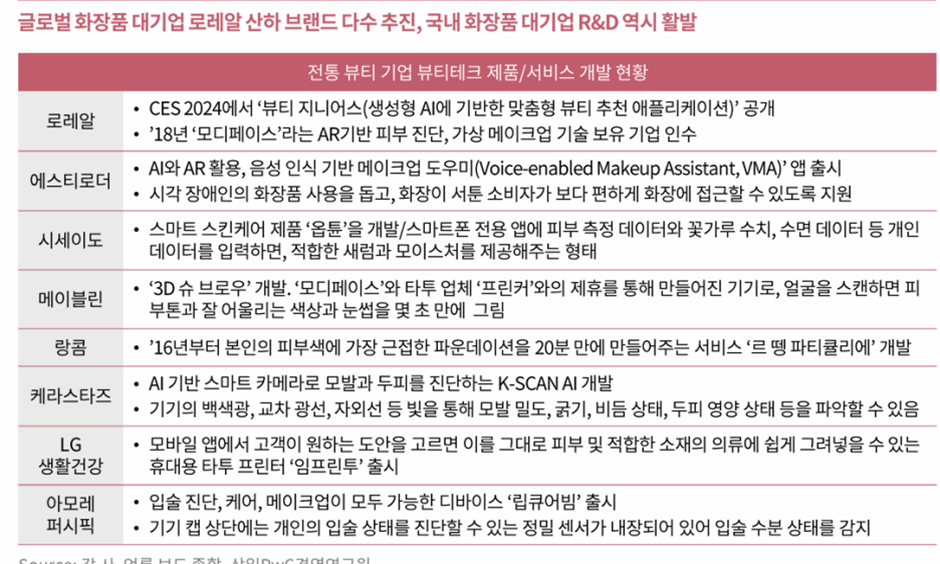

1.Smart Beauty : 뷰티테크 - 초개인화 화장품

· 뷰티테크 : AI, 빅데이터 첨단 기술을 활용하여 화장품의 기능성과 편의섬 향상시킨 제품

글로벌 뷰티테크 시장 : 22년 620억 달러 → 28년 1890억 달러

그 중 '홈 뷰티 디바이스 산업'이 가장 상업화가 빠릅니다.

성장 배경 : 모바일 기술 + 단 기술 개발 + 산업계 전반의 디지털 전환

현재 뷰티 기기와 소프트웨어 기술을 연계하여 메이크업 대신해주는 단계까지 발전했습니다.

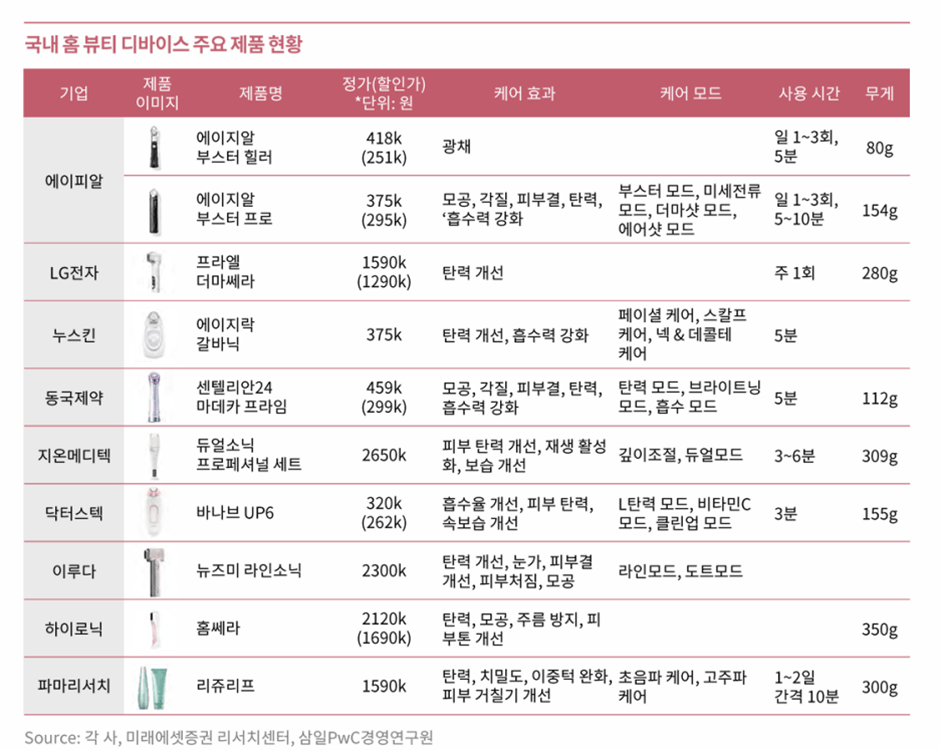

2. Self Care : 홈 뷰티 디바이스

· 글로벌 홈 뷰티 디바이스 시장 규모 : 22년 140억 달러 → 30년 898억 달러

· 국내 홈 뷰티 디바이스 시장 2013년 800억원 → 2022년 1조 6000억원

· 홈 뷰티 디바이스 특징

1. 고효능

2. 편리한 접근성

3. 최근 중저가 모델 다수 출시 → 가격 경쟁력 높아짐 → 20-30대로 소비층 확대

4. 다양한 업종에서 시장 진출

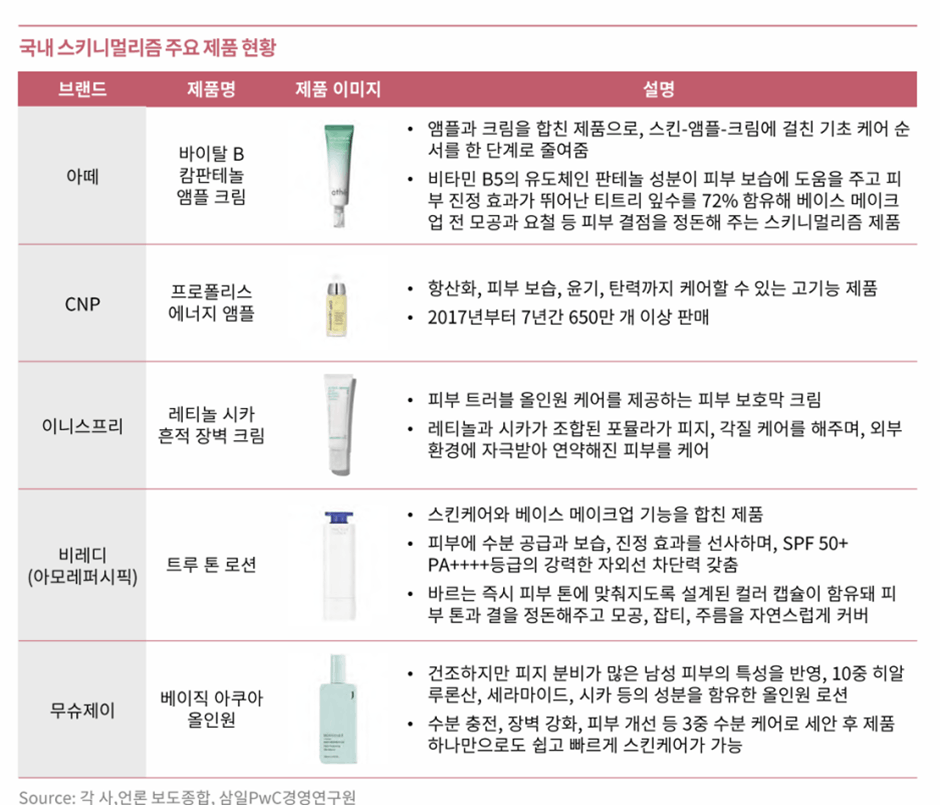

3. Skinimalism

· 스키니멀리즘 : 스킨케어와 메이크업 단계에서 5개 이하 제품을 사용하는 방식

· 배경

엔데믹 → 스킨케어 루틴 간소화 + 뷰티 다이어트 → 미니멀리즘 인기

숏폼 → 스킨케어 루틴 영상이 퍼지며 전세계적으로 MZ세대 중심의 스키니멀리즘 기조 확산

4. Slow Aging : 스킨케어와 기능성 화장

글로벌 기능성 화장품 시장 : CAGR 9% 이상 전망

· 기능성 화장품 : 미백, 주름개선, 자외선 차단 여드름 완화, 피부 갈라짐 개선 등 피부 분야 제품과 탈모 완화, 염색, 제모 등 모발 분야 제품 등이 포함됩니다.

· 배경 : 고령화, 미세먼지 등 환경오염 문제, 팬데믹 시기 마스크 착용 → 트러블 완화 및 피부 보호에 대한 관심 고조

· 초고령 사회인 일본에 한국 스킨케어 제품 판매량이 높습니다.

5. Sustainability : 클린 뷰티와 지속가능 뷰티

· 글로벌 클린 뷰티 시장 : 22년 73억 달러 → 28년 153억 달러 (CAGR 13% 이상)

· 클린 뷰티 포괄적 의미 : 각종 유해 성분을 포함하지 않는 화장품 + 비건 화장품, 유기농 화장품

· 지속 가능 뷰티 : 성분과 내용물에 대한 클린 뷰티가 포장재로 확대

- 윤리적 기업의 제품, 올바른 상품을 추구

6. Social 마케팅 : SNS 마케팅

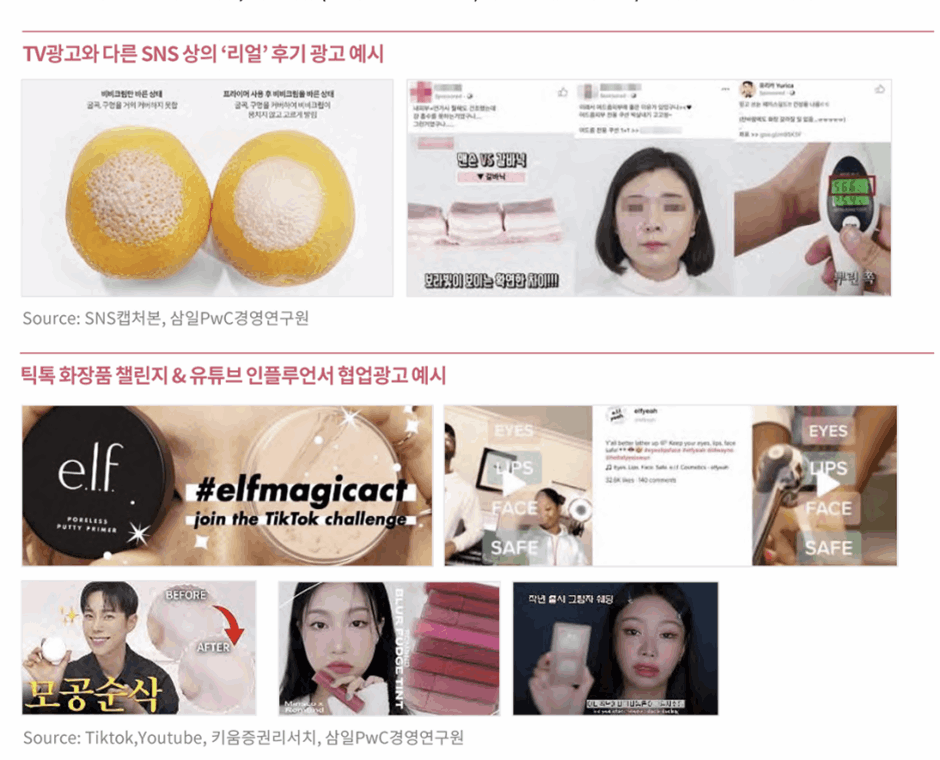

구매의도를 파악하여 제품의 기능을 드러내는 리얼한 후기 형식의 홍보영상으로 구매를 자극합니다.

인플루언서와 제품 개발하고 라이브 커머스 진행합니다.

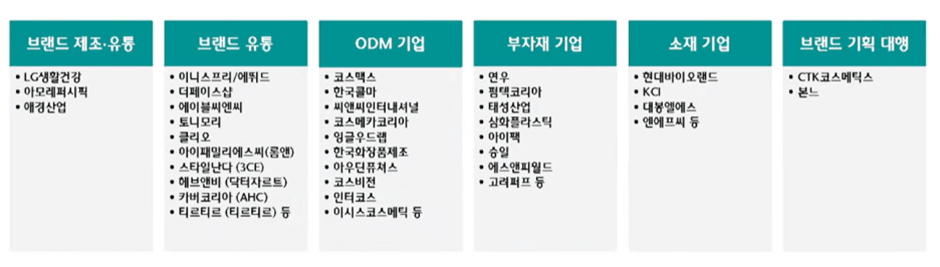

2. 밸류체인

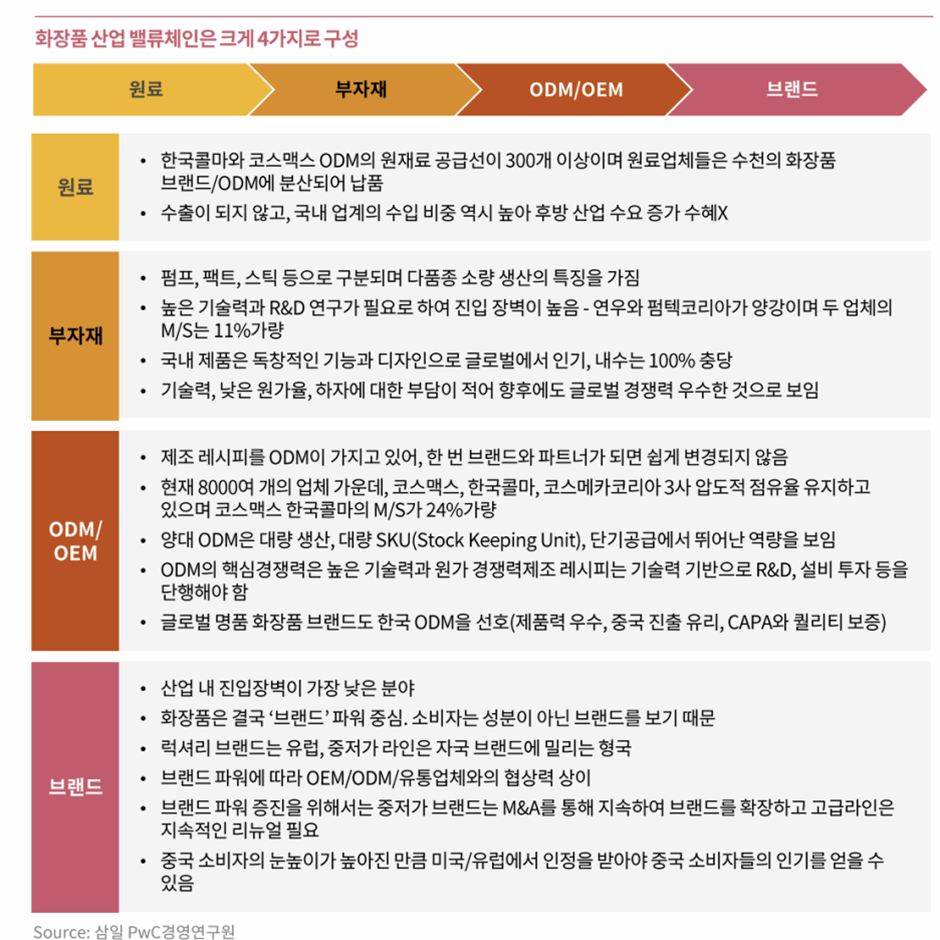

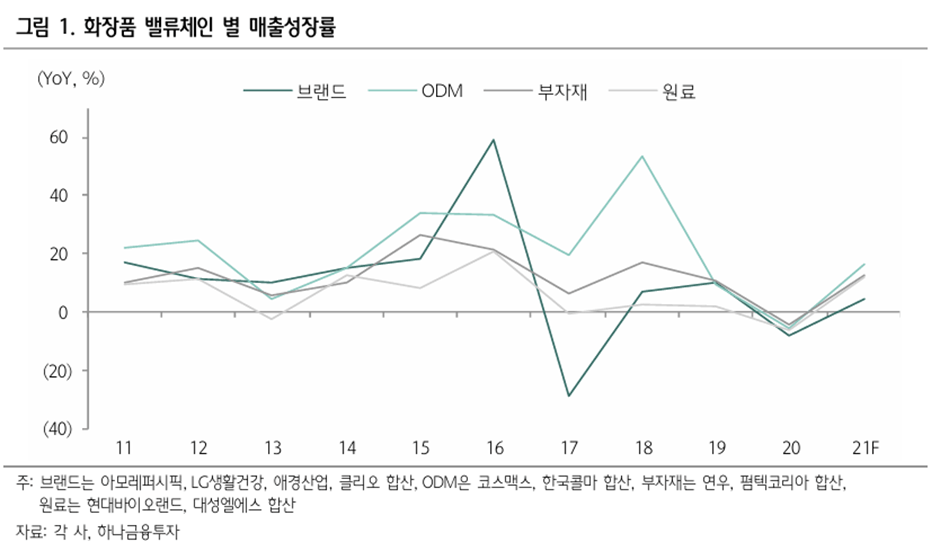

· 2012~2021 연평균 매출 성장률 : ODM 19% > 부자재 12% > 브랜드 8% > 원료 6%

· 화장품 가격 100 : 원가율 25 / 부자재 10 / 생산비용 10 / 내용물 5

· 제품 생산을 외주로 돌릴 경우 : 25% 원가에 외주 수수료 추가한 것이 ODM

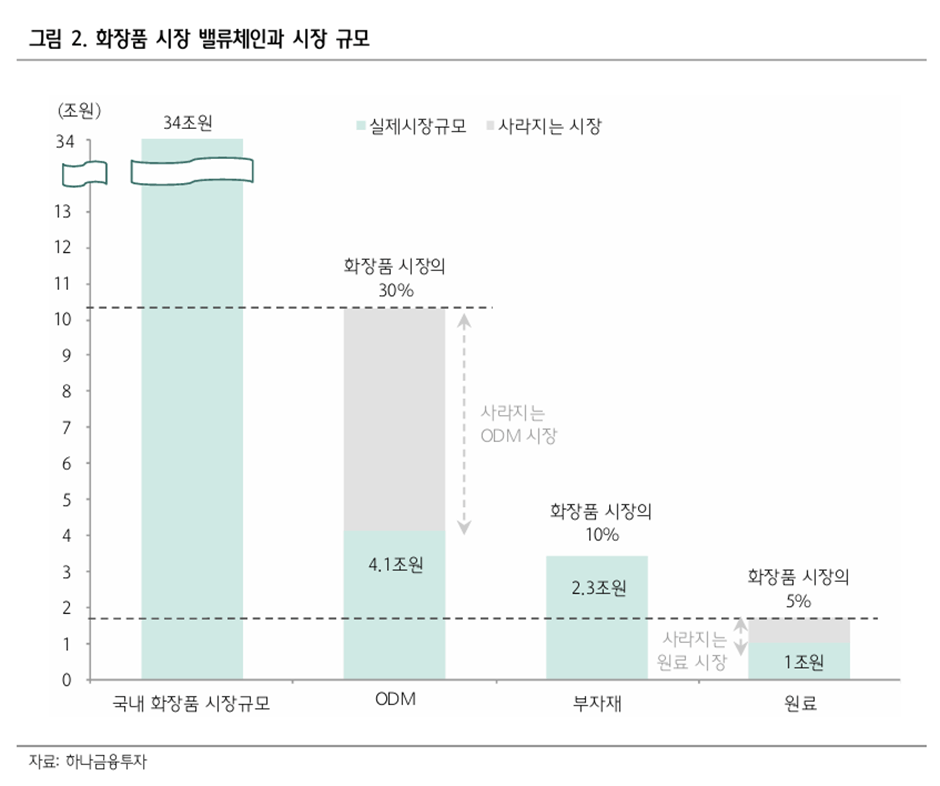

· 화장품 전체 시장 규모 대비해서 ODM, 원료 시장 규모 작습니다.

- 브랜드 대기업들의 생산 내재화 때문입니다.

· 메이저 화장품 업체 자체 생산 비율 70% 이상

· 자체 생산 비중이 커지고 있는 이유

1. 매출 성장이 자체 생산 브랜드에서 나왔습니다.

2. 프리미엄 브랜드 매출 감소

3. ODM 업체들의 협상력 상승

· 점유율 : 브랜드 > ODM > 부자재 > 원료

2017년 이후 벤처 브랜드들의 선전 → ODM 시장 상위 업체들 점유율 증가

· 진입장벽 : ODM > 용기 > 브랜드 > 원료

· 화장품 소비 행위 = 브랜드 로열티 중심

· 제품을 뒤집어 성분을 꼼꼼하게 살펴보기 보다 재구매율이 높습니다.

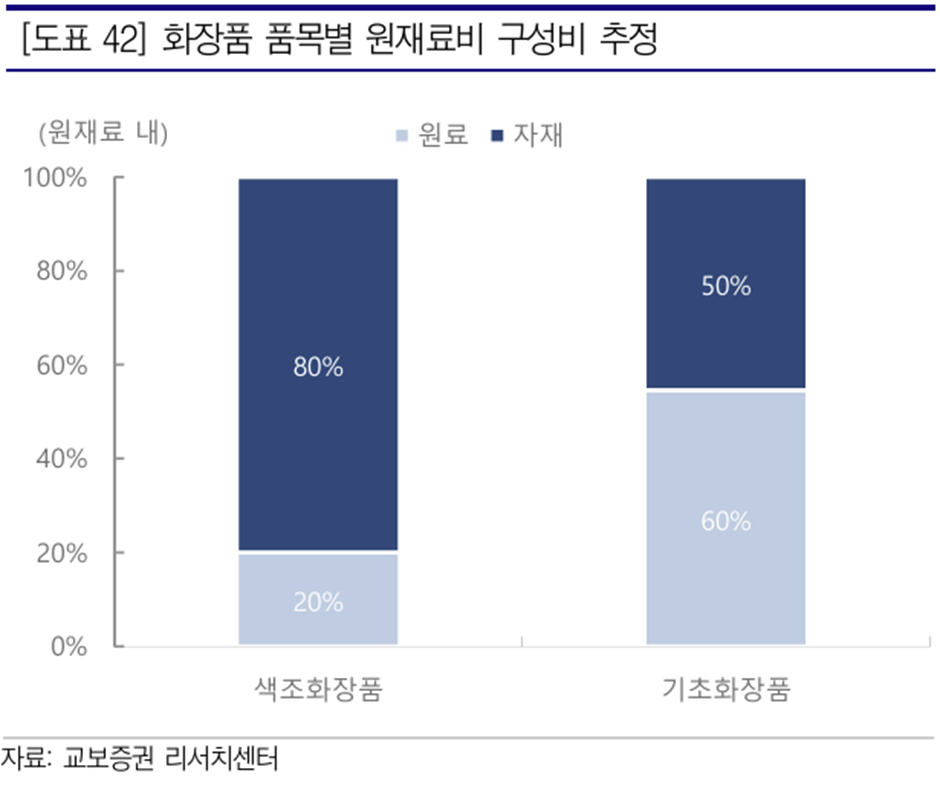

· 화장품 완성품에서 원부재료가 차지하는 비용 : 약 50% 중반

· 원부재료 내 원료와 자재의 구성비는 업체별로 상이 (색조 화장품 : 부자재 > 원자재 비중 )

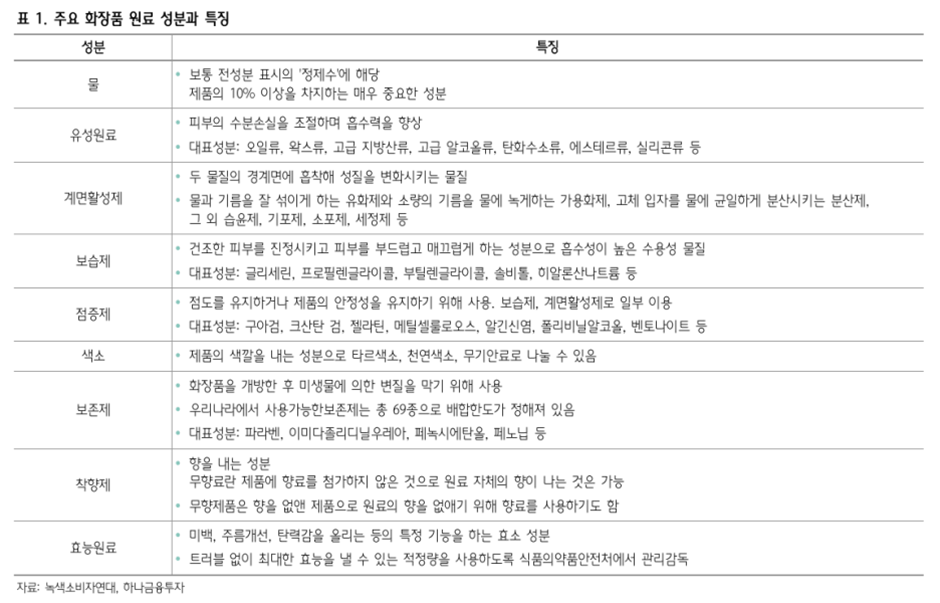

2. 원료

· 원료 : 오일, 계면활성제, 착섹제 등 내용물을 뜻합니다.

· 수입 비중 40%

· 글로벌 원료 시장에서 핵심 원료는 프랑스와 일본 과점

· 대체재가 많아서 대체로 에이전트를 통해 매입

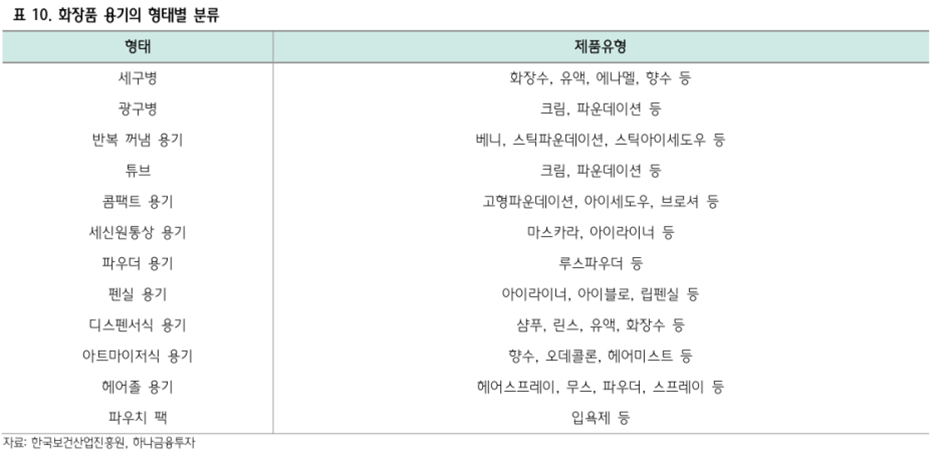

3. 부자재

· 부자재 : 용기, 캡, 단상자 등 포장에 필요한 재료로 화장품 시장과 비례하여 자연스럽게 커집니다.

· 내수 100% → 전방산업 실적 개선이 밸류체인 따라 그대로 이어질 수 있습니다.

· 원료 산업과 가장 차별적 특성 = 주문제작이 많고 다품종소량생산의 성격 강함, 국내 업체들 기술력 탁월

· 용기 = 개별 화장품 품목마다 특화된 제품과 기술력 요구. 수입을 억제하는 핵심 요인

· 부자재 R&D 존재

e

x) 콤팩트 거울 = 일반 거울보다 2배 이상 선명하게 비춰지는 기술 / 기능성 화장품 = 찌그러지는 튜브에 담는데 기능성 화장품에 레티놀이나 천연성분이 있어 외부 공기가 들어가면 내용물이 변질

· 원브랜드숍 시장 성장 = 부자재 용기 시장 발전에 크게 기여.

상품 가격 하락 → 중저가 시장 확대 → 전체 부자재 용기 수요량 증가 → 부자재 용기 업체들의 판로 확대

· 대부분 non-turnkey 방식으로 브랜드사에 용기 결정권이 있습니다.

· 인디 고객사

- 협상력이 강한 기존 대형 고객사보다 성장성 및 마진이 좋습니다.

- 소량의 프리몰드로 시작해서 브랜드 흥행에 성공하면 매출 및 이익 기여도가 높습니다.

· 프리미엄 용기 시장 진입장벽 높은 이유?

1) 높은 기술력

프리미엄 제품 갈수록 천연/무방부제/기능성 화장품 비중 상승 → 내용품의 토출과 동시에 공기와 차폐가 중요

2) 낮은 원가율

화장품 판매 가격에서 용기가 차지하는 비중은 10% 정도

화장품 수요의 가격탄력성이 낮아서 선두 업체 용기를 쓰지 않을 이유는 없습니다.

3) 하자에 대한 위험부담

내용물 = 성분 안정성 검사 끝난 40여개 원료 배합하므로 큰 문제 발생 X

용기가 파손되면서 제품을 사용할 수 없게 되는 경우 존재

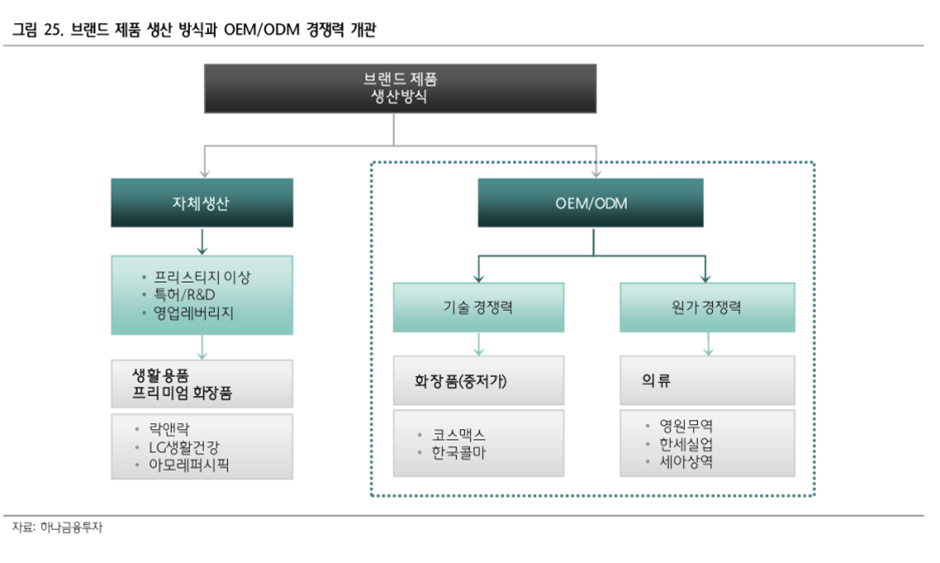

4. ODM/OEM/OBM

1. OEM(Original Equipment Manufacturing) : 주문자 상표 제품 생산 방식

· 제품의 처방전과 디자인 등 모든 권리는 브랜드 업체가 가지고, OEM 생산 업체는 단순 생산만 담당

· 대형 브랜드 업체의 검증된 제품 경우가 많습니다.

2. ODM(Original Development Manufacturing) : 제조업자 개발 생산 방식으로 제품의 설계부터 개발, 생산 등에 이르기까지의 전 과정을 제조사 담당

· 상품에는 주문자의 상표가 붙지만 처방전과 디자인 권리를 모두 생산자 가집니다. → 사업 지속성 높습니다.

(처방전 권리 생산 업체가 가집니다. → 브랜드 업체가 원해도 동일 제품 다른 생산 업체로 넘기기 힘듭니다. → 실적 안정성이 높습니다.)

(처방전은 카피 어렵습니다.)

· 브랜드 업체에 공급하는 가격 → 매출로 인식

· 손익 영향 요소 → 원가율 80% 수준 → 원가 구성 요소 모두 영향 → 너무 많이 분기 실적 예측 가능성 낮습니다.

· 상대적으로 판관비 요소의 변동성은 미미한 편

(판관비 요소 : EX) 물량, 제품 카테고리, 가공 단계, 제조 인력 수, 제조설비, 원부자재 수급, 원부자재 가격)

· 많이 생산할수록 제조 레버리지 발생

· 바로 손익구조 체크 어려워서 어닝서프와 어닝쇼크 가능성 존재

· 해외 브랜드의 경우 국내보다 높은 단가에 받아줍니다.

· 원부자재 가격 변화 → 제조 손익 변동이 발생 → 브랜드 업체 공급 단가 바로 조정 어렵습니다. → 손익 악화 상황 전달하여 단가 협상, 리뉴얼을 통해 단가 인상, 신제품 추가 오더 수주로 해소

· ODM 산업 주요 변화

설비 및 기계적 요인 < 인력배치 및 작업전환 → 업체별 CAPA 단순 비교보다 업체별 생산실적 비교

· ODM 업체들 영업이익률이 높지 않은 이유?

1) 특별한 브랜드 로열티 없습니다.

OEM = 조건에 따라 다른 업체와 계약할 유인 존재

영업이익률 올리기보다 가격 경쟁력 재고하여 고객사 추가로 확보 + 외형 확대로 이익 증대 도모

2) 저마진 상품 수주

저마진 상품을 ODM에 맡깁니다.

3) 다품종소량생산제품이 많습니다.

4) 가동률 70%를 넘지 않습니다.

B2B 비즈니스 → 여러 바이어에게 납품

바이어 입장에서 가동률 높으면 신규 주문 꺼립니다.

제품 하자 가능성 때문에 초과 근무 어려움

따라서 영업이익률보다 Capa 증설과 매출 성장률에 초점

→→ 물량 증가(제조 효율성) & 제품 개발(우리만 생산할 수 는 제품) 등으로 수익성 향상

· 온라인화가 ODM에게 우호적인 이유?

P 유지, Q 증가

1) ASP 하락으로 가계 소비량 증가

가계 예산이 변하지 않는다면 판매량 증가

2) 진입장벽 높습니다.

3) ODM 협상력 높아 가격 전가 어렵습니다.

협상력 = P 유지

바이어가 브랜드력 열위에 있는 업체들은 ODM 업체들에게 납품 가격 하락 요구

But 코스맥스와 한국콜마 같은 1~2위 업체는 신규 고객사 풀이 계속 확대되어서 들어줄 필요 없습니다.

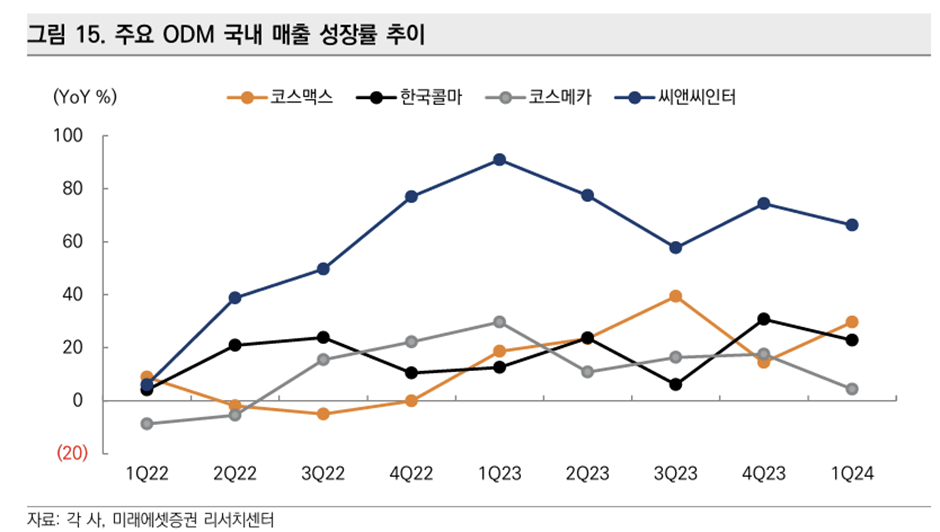

· 중국 시장에서 ODM 경쟁력?

각 성마다 지역 브랜드 존재, 중소형 현지 ODM 업체들은 해당 지역에 일정 수주치 확보하면서 만족

상해나 광저우 = 전국구 커버하는 메이저 브랜드들의 사업권역

이 지역에 글로벌 ODM 업체들 존재

글로벌 ODM과의 경쟁심화 우려도 제한

글로벌 업체들 : 중국을 생산기지로 한 글로벌 브랜드업체들로 제품 공급 중

중국화장품시장 유행 사이클 가속화 → 한국 ODM 업체 외주 확대

· 글로벌 화장품 브랜드향 ODM 확대

1) 글로벌 시장 선도하는 제품력

2) 국내 생산 경우 중국 진출 유리

퀄리티 안정성, 지리적 근접합니다.

3) Capa 증설과 심사 마무리

랑콤이나 에스티로더 생산 심사 통과 → 글로벌 브랜드 전반적 생산 가능

· 국내 고객사 오더 강세에 따라 ODM 수혜

· 국내 브랜드의 해외 수출 오더 급증 (특히 기초)

3. OBM(Original Brand Manufacturing) : 생산, 브랜드 빌딩, 마케팅, 재고를 생산업체 일임

· 마진 : ODM > OEM

· 핵심 경쟁력 : 기술력과 원가 경쟁력

5. 브랜드

· 중저가 브랜드 : 진입장벽 낮습니다.

· 국내 브랜드 업체 : 수출 중심으로 성장 중 but 럭셔리 브랜드는 유럽, 중저가 라인에서 중국 자국 브랜드에 밀립니다.

· 브랜드 특징

1. 브랜드력 : 협상력과 수익성 원천

2. 브랜드 자체 생산은 럭셔리 제품에 한정

3. 중저가 브랜드들은 ODM/OEM 업체 의해 생산

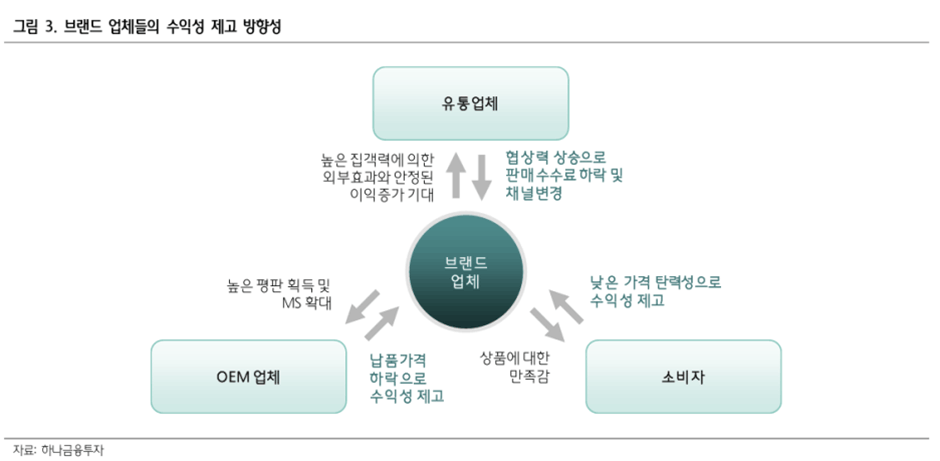

· 브랜드 업체 수익성 개선 방향성

1. 유통업체 : 협상력 상승, 판매수수료 하락

2. OEM 업체 : 납품가 하락, 수익성 제고

3. 소비자 : 낮은 가격 탄력성, 수익성 제고

가격 탄력성 낮음 = 가격 올려도 소비 유지 or 성장

· 브랜드 제조, 유통 / 브랜드 유통 특징

- 판매가/공급가 → 매출로 인식

- 원가율이 낮아 매출이 가장 중요! 그 다음 비용

비용 : 공통비(인건비, 관리비, 마케팅), 채널 수수료, 판매촉진비으로 구분

댓글 0

첫번째 댓글을 남겨주세요