Ryu 一 無 二

[파마리서치] 24.2Q 실적 리뷰

'Ryu'

2024.08.13

파마리서치 2분기 실적 리뷰를 했습니다.

2024.08.07 14:16:37

기업명: 파마리서치(시가총액: 1조 6,787억)

보고서명: 연결재무제표기준영업(잠정)실적(공정공시)

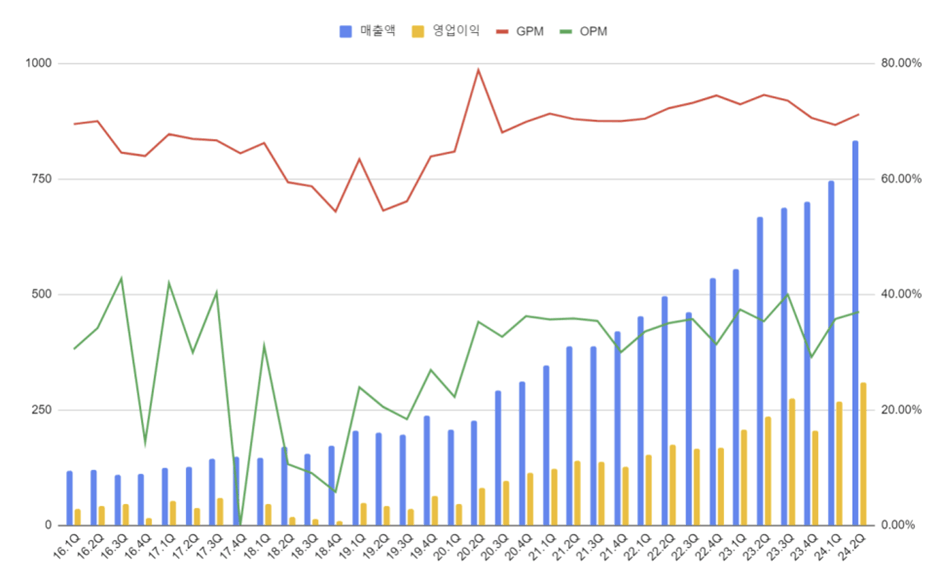

매출액 : 833억(예상치 : 778억)

영업익 : 308억(예상치 : 280억)

순이익 : 314억(예상치 : 232억)

**최근 실적 추이**

2024.2Q 833억/ 308억/ 314억

2024.1Q 747억/ 267억/ 183억

2023.4Q 700억/ 204억/ 156억

2023.3Q 688억/ 275억/ 282억

2023.2Q 668억/ 236억/ 152억

어닝 서프라이즈

거의 매분기 실적이 성장하고 있는 모습

· GPM 71.1%

1Q 때 일회성 매출 종료와 의료기기 매출 증가로 인해서 GPM 개선

· OPM 37%

판관비 증가로 인한 OPM 유지

· 당기순이익

금융자산 및 파생상품 평가로 인한 일시 왜곡 지속

(왜곡이 멈춘다면 더 개선될 여지가 있는 모습)

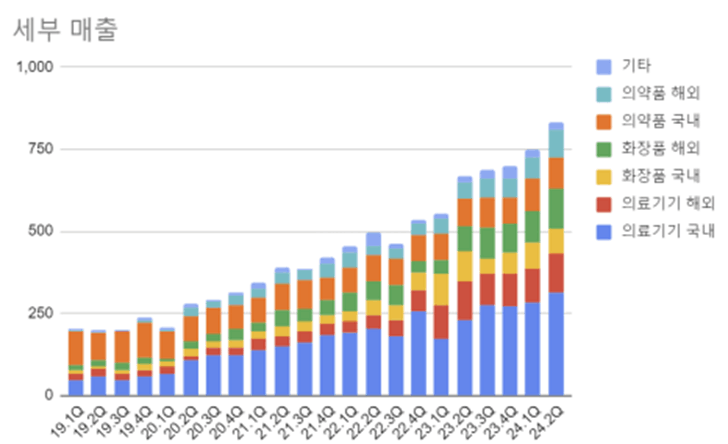

· 내수 의약품 : 일회성 매출 종료

· 내수 의료기기 : 리쥬란 수요 증가

· 내수 화장품 : 면세점 매출 하락

→ 리쥬란 수요 증가가 가장 주목할 부분. QoQ +12%. 우리나라로 와서 시술 받는 외국인들이 늘어났다는 것으로 보임

→ K뷰티 트렌드가 면세점에서 쇼핑하는 것보다는 올리브영 같은 H&B 스토어에서 쇼핑하는 것이 대부분. 올리브영 매출이 엄청 높지는 않은 것 같음

· 수출 의약품 : 리엔톡스주 수요 증가

· 수출 의료기기 : 일본 및 동남아 리쥬란 수요 증가

· 화장품 : 일본 및 동남아 매출 증가

→ 리쥬란 수요 증가 → 리쥬란을 시술 받아본 소비자들이 '그럼 화장품도 발라볼까?' 이런 Flow 아닐까?

→ 큐텐이나 쇼피에서도 잘 팔리는 모습을 보여줬음

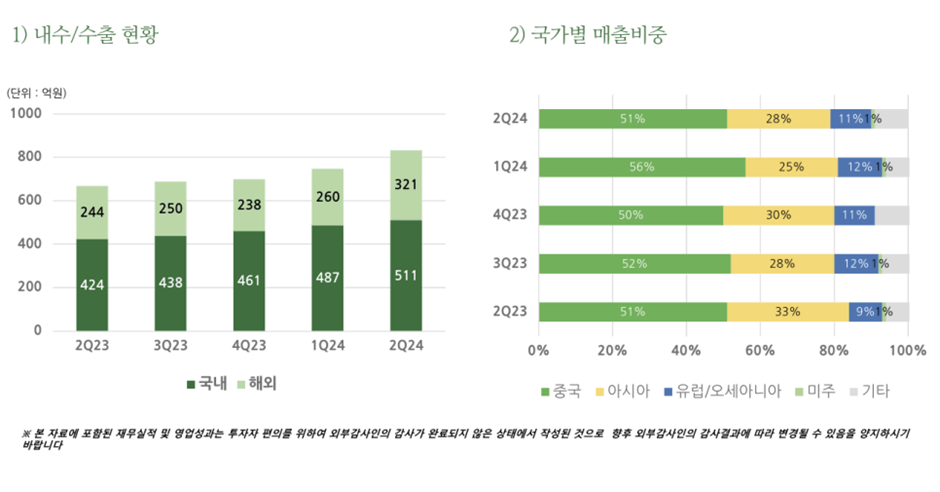

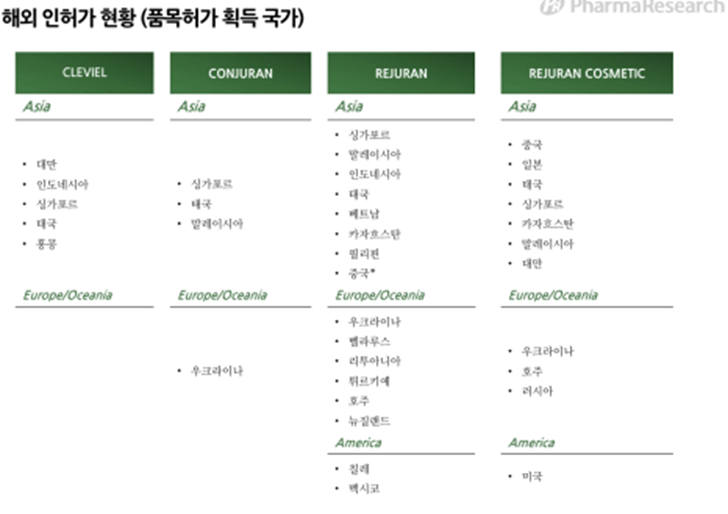

· QoQ 기준 국내 5% 성장, 해외 24% 성장. 더 이상 내수주가 아닌 모습

· 아시아 비중이 오른 모습

· 5월에 베트남 진출은 반영되었고 올해 하반기 목표인 리쥬란과 콘쥬란 대만은 아직 품목허가 계획 단계

· 신기한 점은 이집트와 아랍에미리트도 진출 예정

댓글 0

첫번째 댓글을 남겨주세요