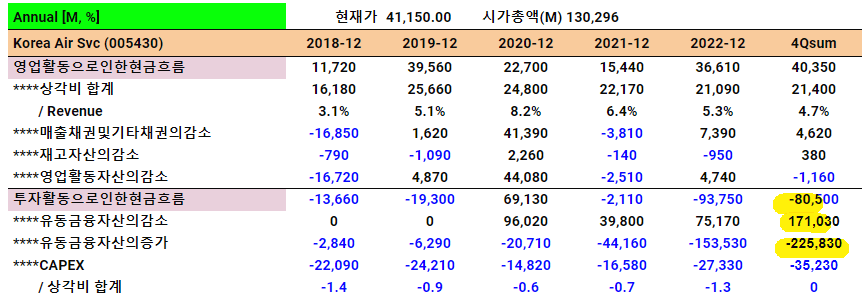

※ 감수인

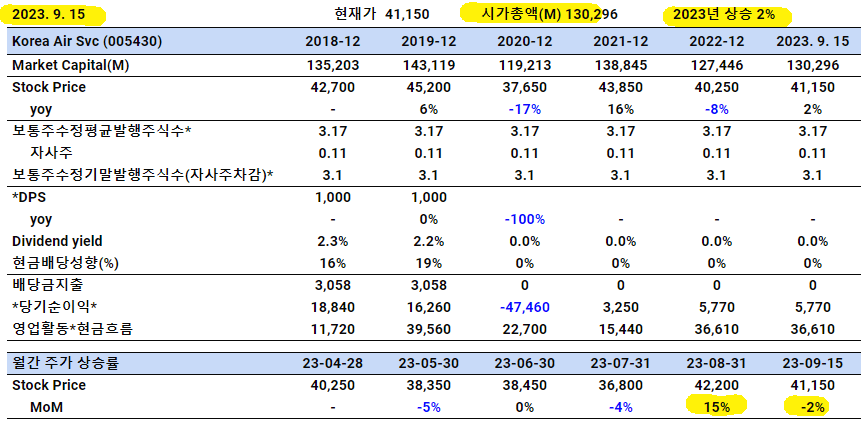

- 시가총액 1303억, 23년 주가상승 2%, 8월 상승하고 9월 주가 조정 중임.

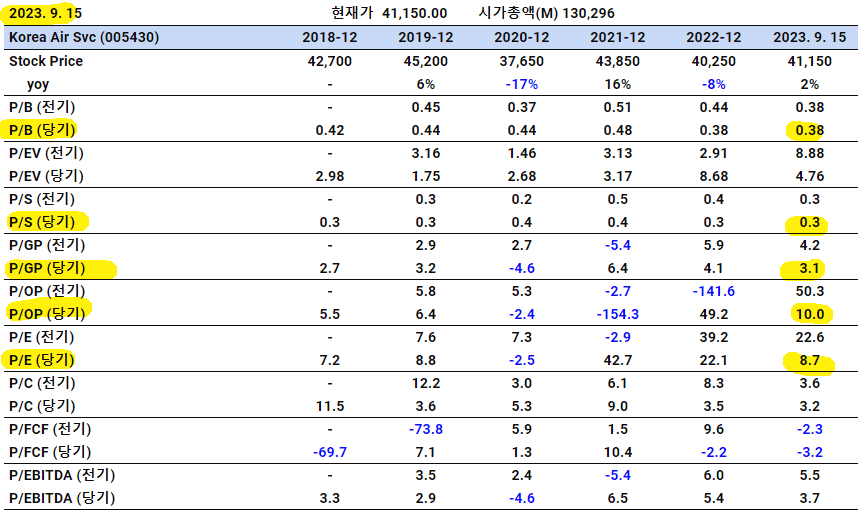

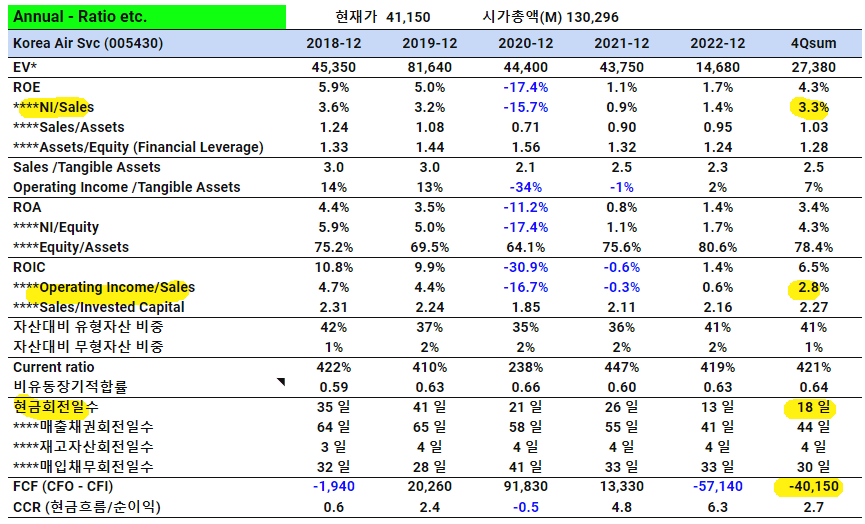

- 밸류는 비싸지 않으나, 효율이 높은 사업모델은 아닌 듯함.

- 최근 유동금융자산을 공격적으로 매입한 듯.

주의) 위 의견은 세부 내용을 파악하지 못한 상황에서, 재무적/정황적으로만 판단한 감수인의 대략적인 의견입니다.

* 보고서 검토 우선순위 : '속보 -> 보유 -> 독점 -> 요청시기 ' 순입니다 (절대적이지 않음).

** 앱을 설치하시면, 구독하시는 크리에이터에 대한 새글 알림을 받아보실 수 있습니다.

시가총액 : 1,302억 (23년 9월 15일 기준)

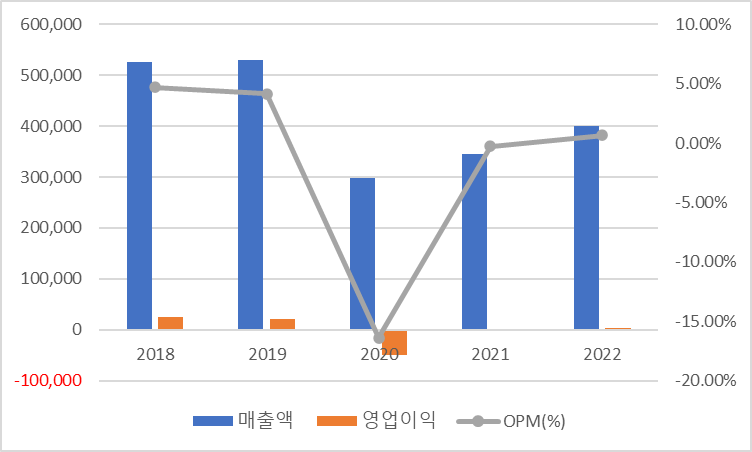

연도별 실적

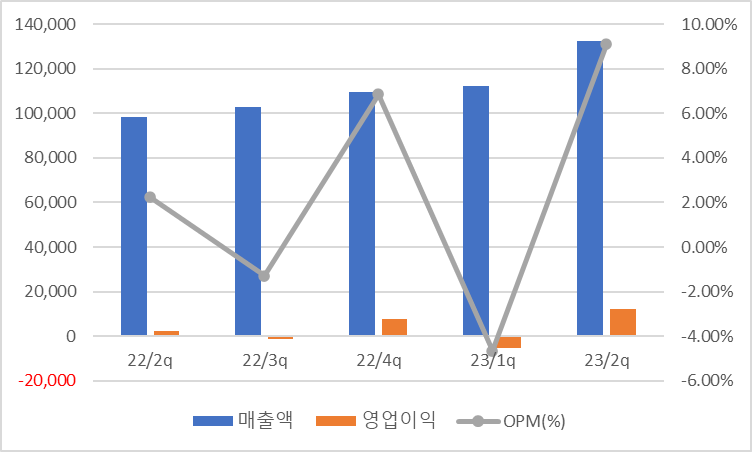

분기별 실적

◈ 기업개요

- 1999년 5월 한국 항공과 합병

- 항공기 지상조업, 기내식 지원 및 부대사업, 항공기 급유업, 항공화물 취급

- 제주 생수 / 축산사업, 제주 민속촌등의 사업 영위

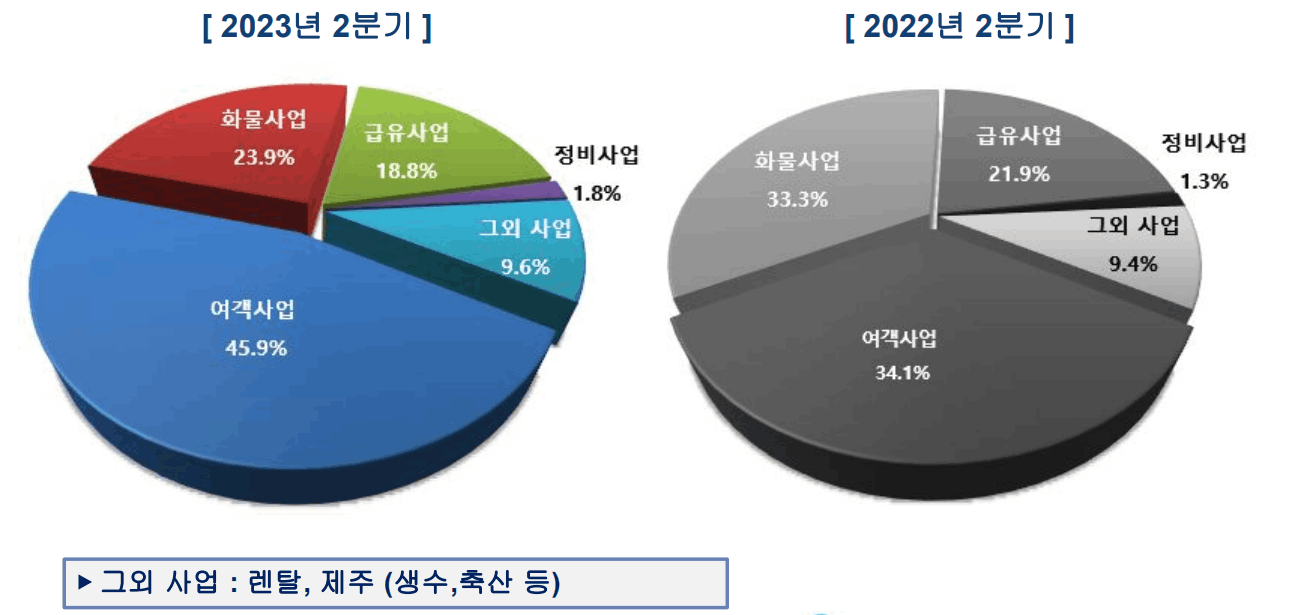

◈ 매출 비중

- 항공운소보조 90.6%

- 제품판매 4.2%

- 기타사업 5.2%

=> 대부분의 매출이 항공운수보조임: 즉 운항편수증가 -> 당사 Q증가로 봐도 무방

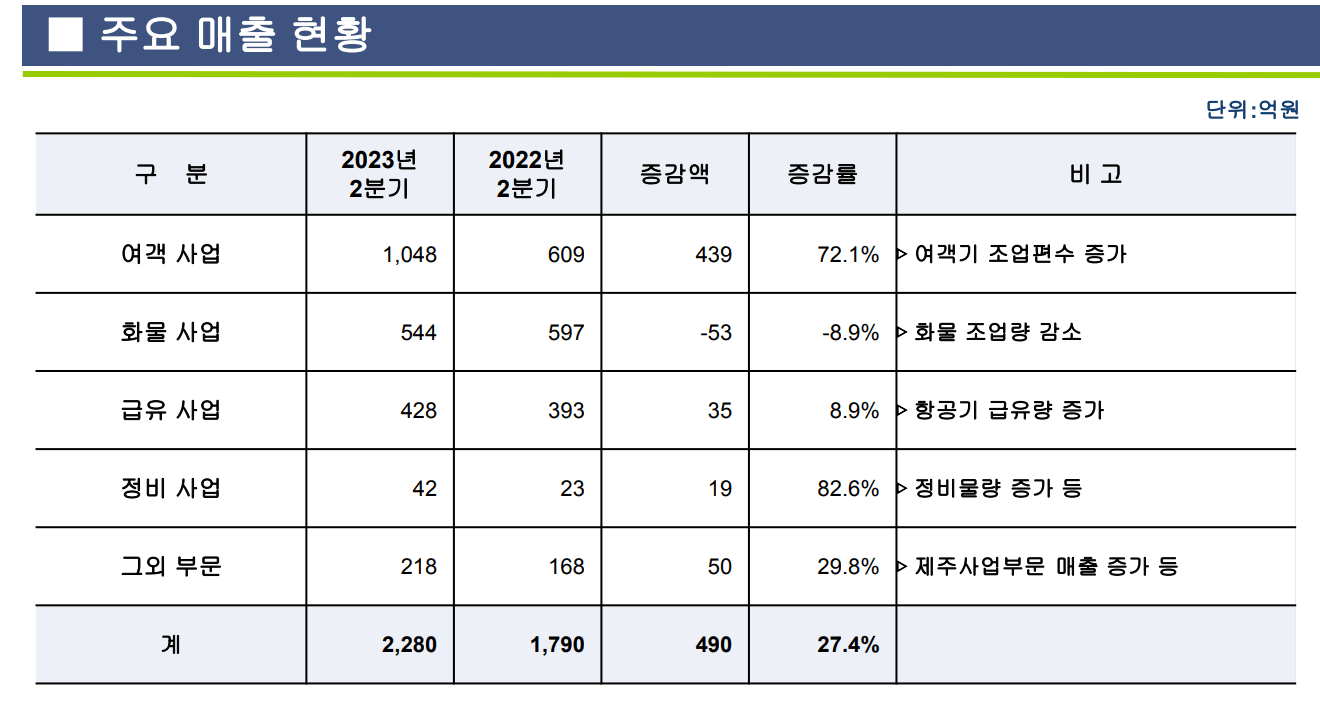

매출 세분화

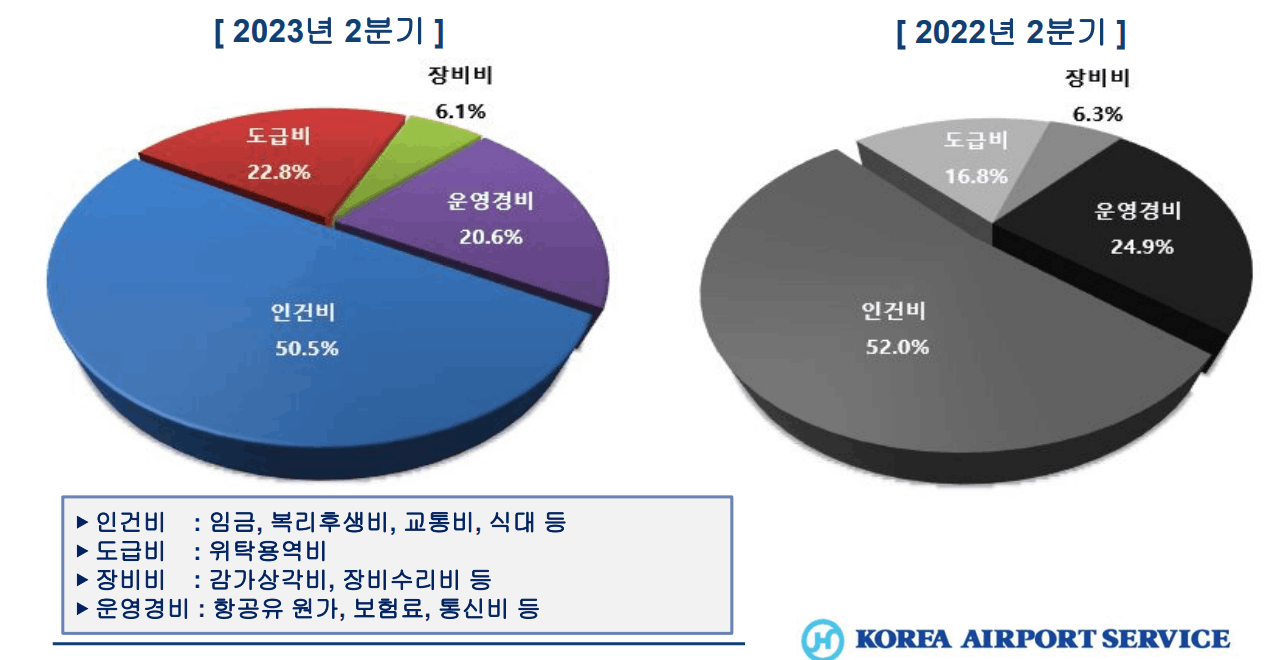

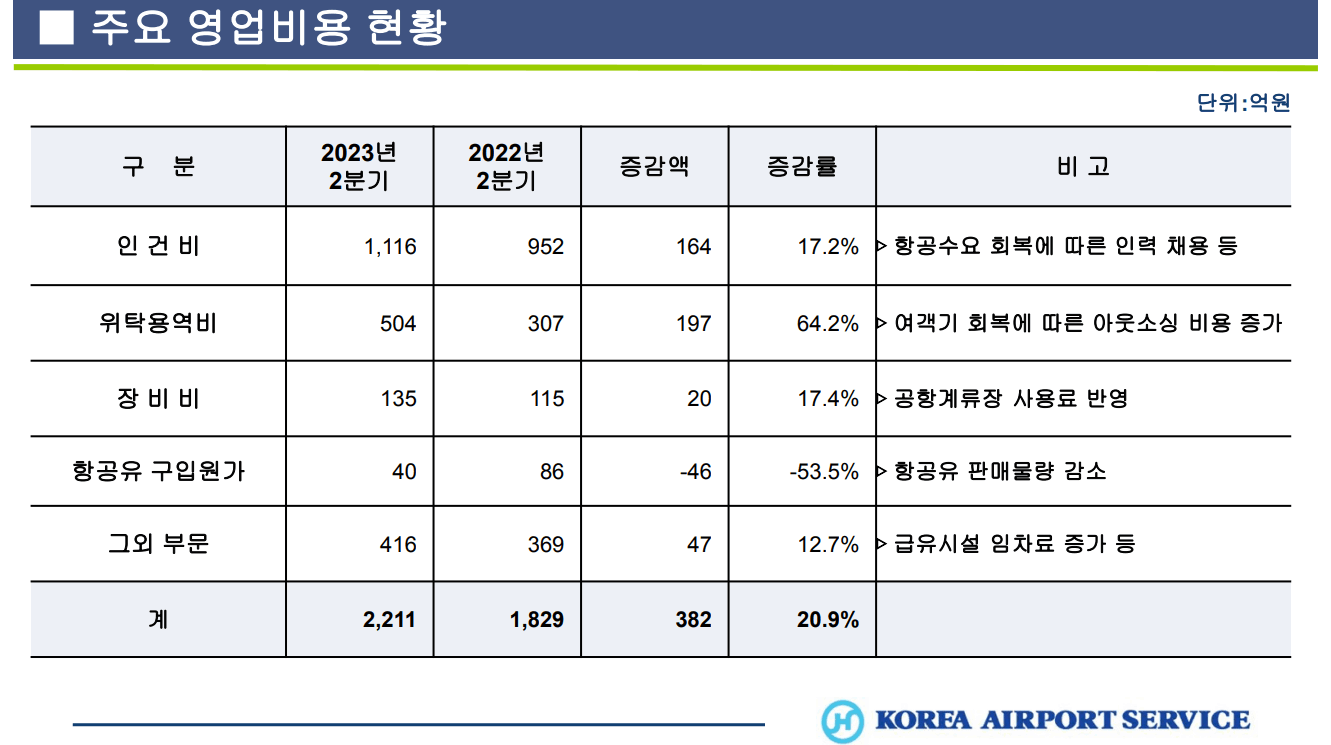

비용 세분화

◈ 2분기 실적 코멘트

- 1분기 대비 2분기에 운항 편수가 많이 회복 되었음

- 특히 당사의 핵심 공항인 인천이 눈에 띄게 증가

- 매년 대한항공이랑 조합 계약을 매년 실시하고 있는데 2분기 체결

- 1분기 소급분 2분기에 반영 -> OPM 좋게 보이는 이유

- 1분기 코로나 격려금 지급

◈ Q&A

보고서상의 ASP로 보면 단가 인상률이 높았던데 맞는지?

- 보고서상의 단가는 항공사와의 거래 단가는 아님 그 부분은 기재하고 있지 않음.

- 하지만 상승률 높았던건 맞음

매년 협상을 하시면 오르거나 내리거나 변동폭이 있는지? 아니면 내려가지는 않는 건지?

- 10년동안은 삭감 경우가 없었음 -> 동결은 있었음

2분기 OPM 잘 나와서 당사 기존 마진 대비 더 잘 나올 수 있을지?

- 3분기 자체도 나쁘지는 않음

- 사실 당사 임금 협상 부분이 진행 중인 상황 그거에 따라 변동성이 있음

당사의 매출 계절성이 있는거 같은데?

- 3분기가 실적이 좀 좋은 부분이 있음. 연휴가 중간에 끼면 더 폭발적으로 늘어나는 부분임

당사 가동률이 100%이던데 사람이 CAPA이니 더 채용중이신지?

- 안그래도 그거에 대비해서 계속 꾸준하게 채용하고 있음

19년도 만큼 3000명대로 증원하시는건지?

- 물량 추이를 봐야하고 코로나 이전까지 완벽하게 회복은 아니라고 보고 있음

당사 인하우스 물량하고 외부 고객사 매출 비중의 차이는?

- 대한항공, 진에어를 묶으면 7 : 3 외부 고객사

1분기 코로나 격려금이 지급된걸로 아는데? 일회성인지하고 얼마 정도 일지?

- 일회성이 맞음 금액은 말씀드리기 어려움

보고서상 당사 M/S가 줄고 있는데 우려사항일지?

- 무작정 Q를 늘리면 당사의 마진이 줄어들 수 밖에 없음 특히 LCC

- M/S늘리려고 하면 몸집만 커지고 이익이 떨어지게되면 장기적으로 당사에게 마이너스 부분

- 당사가 탑이라서 단가도 다른데에 비해 높은 편

당사 급유 부분 유가 상승하고 있는데 비용단 증가는?

- 그거는 항공사가 데미지를 입음

- 당사 비즈니스는 급유를 서비스하는 구조

- 대한항공 자체 급유 저장탱크로 급유해주는 서비스

지금처럼 항공기 증편이 빠르게 일어나면 당사 마진이 더 좋아질 확률은?

- 항공기증편은 당연히 당사 매출 성장성에 큰 도움임

- 수익성과 직결해서 매출오르는만큼 이익이 오르는건 100%장담이 힘듬

- 당사 지상조업이 인력과 장비로 이루어지기때문에 그 비용을 무시 못함

- 하지만 어느정도 레버리지 삼아서 OP 에는 긍정적인 영향은 맞음 -> 속도의 차이

※ 분기당 운향 편수의 증가로 인해 코로나 이전 체력 회복 가능할듯

- 주가도 2분기 호실적 이후 횡보 중 -> 상황은 좋은데 이익체력이 좋아졌는지에 대한 의문인듯

- 운항편수의 증가는 눈에 보이니 하방은 낮은 투자가 아닐까 싶음

※ 가이던스 -> 미제공 BUT 23년 초 사업계획 대비 많이 좋아진 상황

- 글쓴이 추정 분기 70억 수준 OP가능해보임

- 리스크 : 인금협상 완료 시에 23년 2분기 반대로 소급분 발생시에 이익 훼손가능

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.