|

※ 감수인 ★★★★★ ‘오렌지보드 독점’ 보고서입니다 ★★★★★ 보유중인 종목에 대한 보고서를 제공해 주셔서 감사 드립니다.

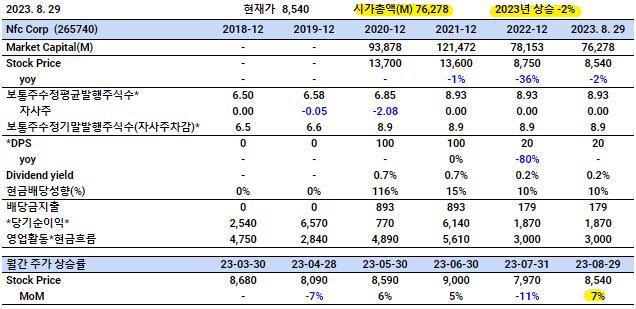

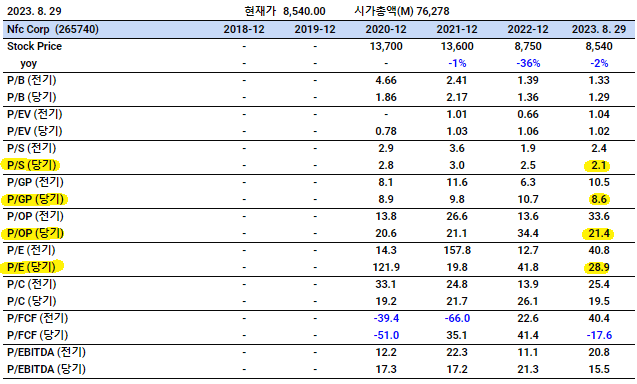

- 시총 763억, 23년 주가상승 -2%, 8월 상승 7%.

- PB상 기대감이 적당히 하락한 상황임.

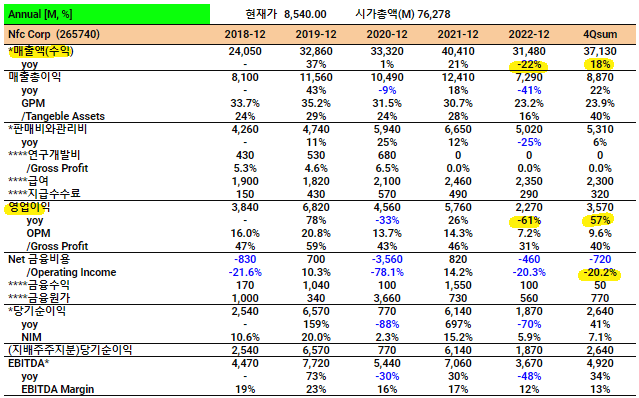

- 매출이 회복중인 듯함. - 영업이익 대비 Net금융비용이 높은 수준임.

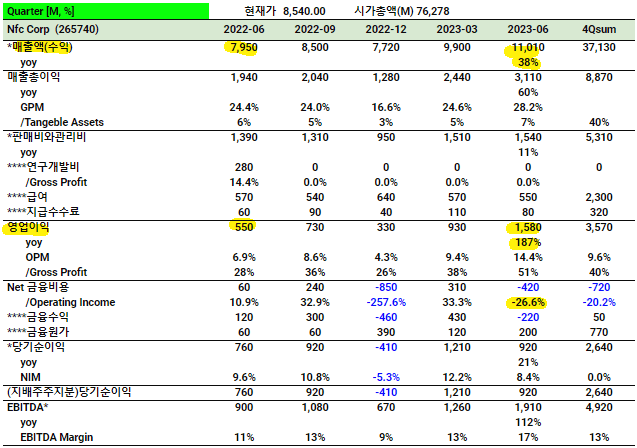

- 분기실적 기준 매출 상승, 영업이익 상승함. - 영업이익 대비 금융비용은 과한 편.

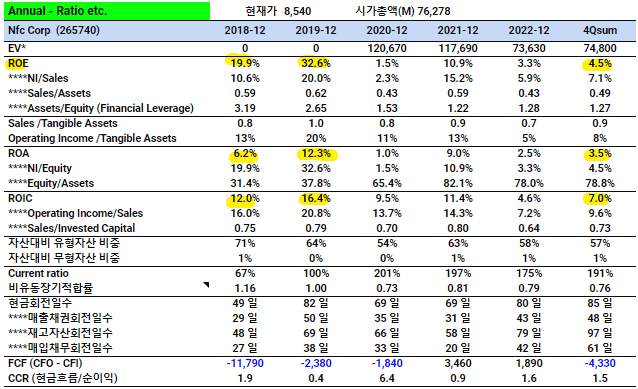

- 2018년, 2019년 수준의 어닝파워를 회복할 수 있는지가 관전 포인트일 듯.

주의) 위 의견은 세부 내용을 파악하지 못한 상황에서, 재무적/정황적으로만 판단한 감수인의 대략적인 의견입니다.

|

시가총액 : 763억 (23년 08월 29일 기준)

연도별 매출액 및 영업이익

분기별 매출액 및 영업이익

◈ 기업 개요

- 화장품 소재 및 화장품 ODM/OEM 사업 영위

- 완제품 주요 제품 : 클렌징 밤, 코어 스틱 등

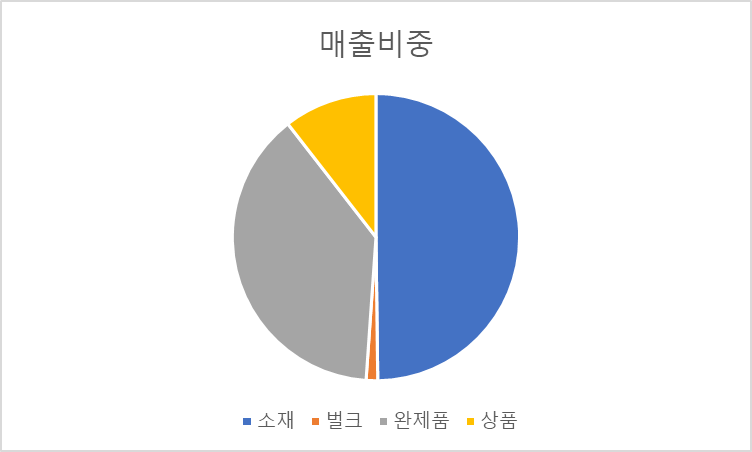

- 매출은 소재, 벌크, 완제품, 상품로 이루어져 있음

◈ 소재 산업

- 23년 2Q기준 매출 49.7%

- 당사의 주요 소재 : 보습제, 세럼, 스킨케어, 자외선 차단제

- 소재는 화장품 OEM/ODM사로 납품 + 중국향 대부분이 소재로 파악(중국 로컬 브랜드향 추정)

- 마진은 전사 마진보다 높은 마진률

◈ 완제품 사업

- 23년 2Q기준 매출 38.3% (점차 확대중)

- 완제품 주요 제품 : 클렌징 밤, 코어 스틱 등

- 보고서에는 국내로 찍히지만 확인결과 80% 이상이 국내 + 북미라고 함 (사측 확인)

*북미로 간접적으로 진출하고 있음

- 본인의 리서치로 클렌징밤이 아마존에 조선 미녀 클렌징 밤, 파머시 그린 클린(상위) 당사 제조

- 코어 스틱은 터치인솔 등을 제조. 영향력 아직 적음

◈ 투자 아이디어

1. 돌아오는 중국 단체 관광 수혜

- 과거 매출 비중 1위 고객이 LG생건임. 매출의 50%

- 현재 23/1Q에 20%미만에서 23/2Q에 30%로 올라옴

*LG생건이 어려워지면서 당사 매출도 어려워짐 (LG생건 보고서에도 원재료 매입 표에 당사 표기)

- 일본이슈(오염수 방류)로 한국으로 조금이나마 더 올꺼라고 예상 + 중국인 선물 랭킹 1위가 화장품임

- LG생건의 물량증가 -> 당사 매출 증대

*같은 소재 생산이 늘어날 시, 영업레버리지 효과 있음

![]()

2. 인디 브랜드와 같이 북미로

- 당사의 LG생건 등 매출이 줄어들면서 인디브랜드향 매출 증가 (비중은 공개 X)

*완제품의 많은 비중이 인디브랜드향으로 알고 있음. 당사에서도 인디브랜드를 많이 유치하려고 노력중

- 완제품의 성장 = 인디 브랜드향 매출 성장으로 볼 수 있음

3. 좋아지는 업황 + 사상최대 재고자산?

- 당사의 재고 자산의 사상 최대 수준임

*좋아지는 업황에서 재고 자산이 높아진게 나쁜 시그널일지? 좋은 시그널일지?

*본인은 커질 물량에 대비해 선제적으로 원재료 확보라고 보여짐 (재고중 대부분 원재료)

- 재고가 매출로 이어질 가능성이 높은가? 긍정적으로 본다. (사측 확인)

◈ 정리

- 현재 K-BEAUTY와 화장품산업이 좋은건 누구나 알 수 있음

- 당사는 북미 + 중국 관광객에 둘다 수혜를 볼 수 있는 어떻게 보면 애매하지만 잘 되면 둘다 수혜가능

- 매출 추정 추정 최근 리포트 매출 440억 OP 60억 OPM 약 14% 추정

- 본인은 재고 및 중국 + 북미 상황을 보면 500억 가능하다고 봄

- OP 70억 가능하지 않을까 싶음. 70억이면 3분기부터 OP 성장이 높게 나올 듯함

▶ 포인트: 이 트렌드가 만약에 내년까지 이어진다면? 멀티플을 얼마나 줘야할까?

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.