★★★★★ 드리머님의 ‘오렌지보드 독점’ 보고서입니다 ★★★★★

* 보고서 검토 우선순위는 '속보 -> 보유 -> 독점 -> 요청시기 ' 순입니다 (절대적이지 않음).

** 앱을 설치하시면, 구독하시는 크리에이터에 대한 새글 알림을 받아보실 수 있습니다.

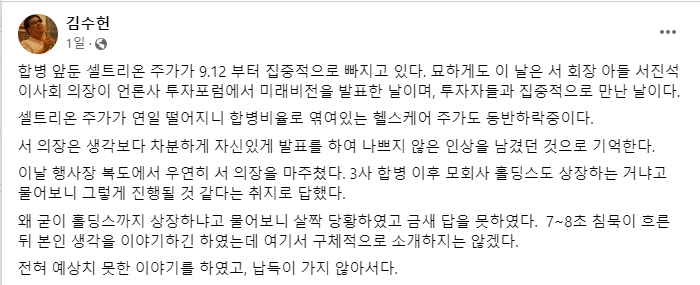

김수헌 머니투데이 기업경제 센터장님은 오랫동안 셀트리온에 대한 내밀한 취재를 해오신 분입니다.

그런 분의 페이스북 글이라 가볍게 볼 사안은 아니라는 판단인데 주요 내용이 이렇습니다.

"왜 굳이 홀딩스까지 상장하냐고 물어보니 살짝 당황하였고 금새 답을 못하였다. 7~8초 침묵이 흐른 뒤 본인 생각을 이야기하긴 하였는데 여기서 구체적으로 소개하지는 않겠다.

전혀 예상치 못한 이야기를 하였고, 납득이 가지 않아서다."

여기서부터 제 '의견'을 적어보겠습니다. ('의견'입니다. 더 이상 허위사실 적시같은 헛소리는 그만 합시다. 부끄러운 줄도 모르면 금수보다 못합니다. 이미 못하구요.)

1. 셀트리온 그룹의 유상증자 가능성

홀딩스가 상장을 해야만 하는 경우가 있습니다.

바로 셀트리온이나 셀트리온헬스케어가 유상증자를 하는 경우입니다.

이 경우 최소한 주주배정분만큼은 홀딩스가 참여를 해야 지주회사 요건인 지분율 20%를 유지할 수 있는데 현재 홀딩스에는 그만한 현금이 없기 때문입니다.

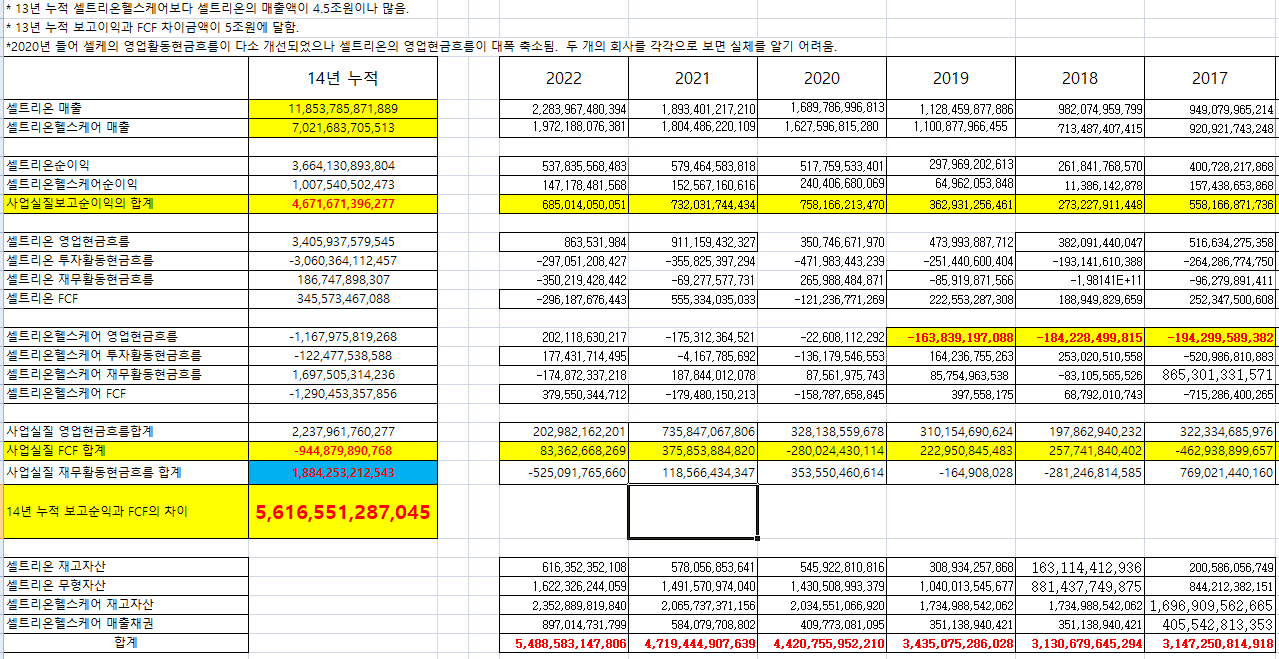

홀딩스 감사보고서를 보면 22년말 기준 현금성자산 390억, 단기금융부채 6,870억이 있습니다. (대부분 주식담보 대출. 추가 대출은 부담스러움)

그런데 현재 셀트+셀케 시가총액이 30조원 이상이므로 10%만 유증을 한다고 해서 약 6,000억의 현금이 필요합니다.

따라서 자회사인 셀트리온 또는 셀트리온헬스케어가 유상증자를 할 경우 지주사인 홀딩스의 유증(=상장)이 선행되어야 할 것으로 보입니다.

즉 홀딩스의 상장은 자회사들의 유상증자에 대한 사전작업일수도 있습니다.

그러면 셀트리온이나 셀트리온헬스케어는 왜 유상증자를 할 가능성이 있는걸까요?

경우의 수는 많습니다.

우선 현재 진행중인 합병 건만 해도 매수청구권에 대응하기 위해 준비했다는 자금이 1조원인데 이는 충분해 보이지 않습니다. (의견)

만약 이번 합병이 매수청구권을 초과하는 반대주주들 때문에 실패하게 된다면 향후 유상증자를 통해 이에 대비한 현금마련에 나설 수 있습니다.

또는 셀트리온이 여러번 강조했던 글로벌 M&A를 위해 현금이 필요할 수도 있습니다. (의견)

하지만.

그에 앞서 이런 의문이 먼저 듭니다.

'아니 그동안 그렇게 돈을 많이 벌었다고 했는데 그 돈은 다 어디간건가?'

23년 반기말 기준 셀트리온헬스케어의 현금성자산은 3,700억 단기금융부채만해도 3,701억입니다.

셀트리온은 현금성자산이 6,700억 단기금융부채가 6670억입니다.

즉 현금성자산이 다소 있어도 여유현금은 많지 않아보입니다.

한편 2009~2022년 14년간 셀트리온과 셀트리온헬스케어가 보고한 누적 순이익의 합은 무려 46,717억입니다.

하지만 문제는 동기간 양사의 재고자산, 매출채권, 무형자산 합계 증가금액이 순이익보다 더 큰 54,886억이라는 점입니다.

상장(셀케), CB 등을 통해 막대한 현금을 조달하고 장부상 순이익도 4조원 이상이나 냈음에도 불구하고, 잠긴 돈이 워낙 커서 현금이 많지 않은 것입니다. 저는 납득이 안 됩니다.

이러면 사업을 하는 의미가 있나요?

오랜 기간에 걸쳐 셀트리온의 누적매출이 셀트리온헬스케어보다 훨씬 크다는 점도 의아합니다. 셀케는 이익을 내면서 물건을 팔고 있으니까요.

(가독성 위해 2017년부터 캡쳐)

2. 감리 이슈 재발 가능성

감리 관련 이슈가 있을수도 있습니다.

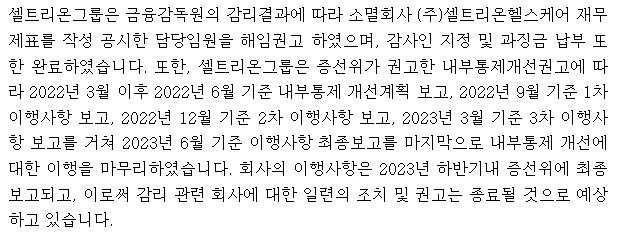

<9/22 제출된 투자설명서 중>

셀트리온 입장에서 감리 관련 할 수 있는 것은 다 한 것으로 보입니다.

하지만 보고서에 '예상하고 있습니다' 라고 표현할 것으로 볼 때 아직 증선위의 최종 결론은 안 난 것으로 보입니다. (최종 결론이 났다는 보도자료도 없음)

한편 일각에서는 셀트리온의 감리 이슈가 여전히 살아있고 커질 수 있다는 주장을 제기하고 있습니다.

다만, 셀트리온 측은 '외부감사인에 대한 정보전달 강화 과제'를 완료, 금융당국에 제출한 상태로 알려졌다.

특히 증선위가 권고한 개선조치는 언제라도 셀트리온그룹의 목을 노리는 칼로 변모할 수 있다는 것이 업계의 설명이다. 고의적인 개선과제 불이행을 이유로 금감원이 증선위의 의결을 거쳐 검찰에 분식회계 등을 고발할 수 있다는 것이 이들의 설명이다.

출처 : 블로터(https://www.bloter.net)

특히 증선위가 권고한 개선조치는 언제라도 셀트리온그룹의 목을 노리는 칼로 변모할 수 있다는 것이 업계의 설명이다. 고의적인 개선과제 불이행을 이유로 금감원이 증선위의 의결을 거쳐 검찰에 분식회계 등을 고발할 수 있다는 것이 이들의 설명이다.

출처 : 블로터(https://www.bloter.net)

3. 합병 실패 가능성

현재 주가가 매수청구권 이하이므로 준비된 1조원을 초과하는 매수청구권행사로 인해 합병이 무산될 가능성이 있습니다. 하지만 합병무산이 주가하락의 이유가 되는지 저는 모르겠습니다.

끝.

Disclaimer

- 저자는 보고서 제공 시점 기준 일부 보유하고 있어 편향된 시각일 수 있습니다.

- 본 보고서는 오렌지 보드에 독점 기고합니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

- 저자는 보고서 제공 시점 기준 일부 보유하고 있어 편향된 시각일 수 있습니다.

- 본 보고서는 오렌지 보드에 독점 기고합니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.