현재 수익률

-58%작성시 주가

5,850 KRW23.12.22 기준

목표가

10,000 KRW71%투자의견

매수투자기간

2023/12~2024/12

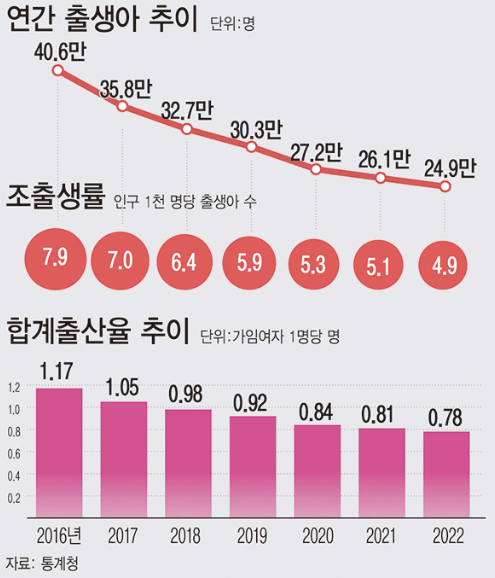

국내 출산율이 떨어진다는 뉴스가 나온지 얼마 되지 않은 것 같은데, 하락 속도가 눈에 띄게 증가하는 것 같습니다.

마치 브레이크가 고장난 자동차처럼 이렇게 달리다가는 인구 소멸을 걱정해야 될 지도 모르겠습니다.

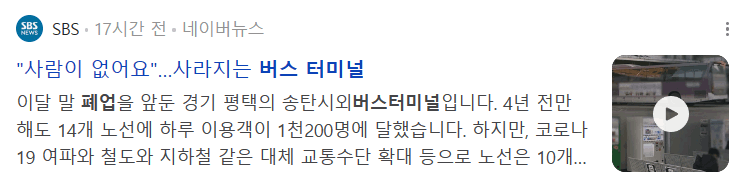

최근 나온 뉴스들 몇 가지를 찾아보면, 사람이 줄어들어서 버스 터미널이 문을 닫기 시작했다는 겁니다. 지방 터미널뿐만 아니라 서울의 상봉터미널, 분당의 성남터미널까지..

불과 몇 년전에도 이용객들이 많았던 성남 터미널인데, 정말 깜짝 놀랐습니다.

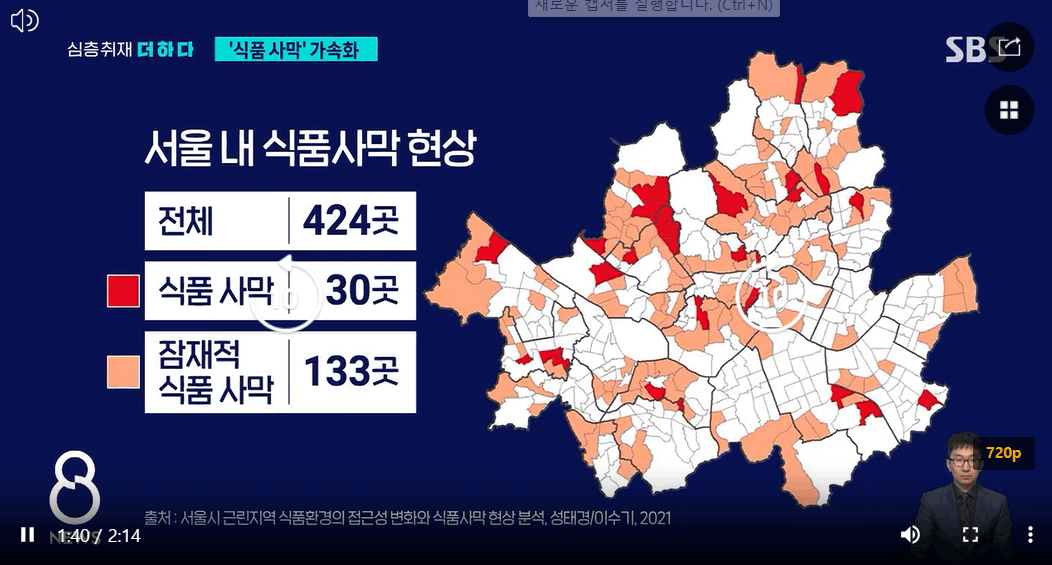

또 다른 인구 감소 문제로 떠오는 식품 사막 현상.

신선식품을 구입할 마트가 주변에서 사라져가는 현상인데, 서울 조차도 식품사막 현상이 나타나고 있다고 한다.

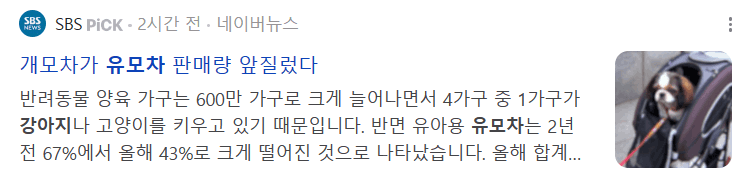

인구 감소에 공원을 산책할 때 유모차에 애기를 보는 것보다 강아지가 타 있는 걸 더 많이 보게 되는데, 실제 올해 처음 반려동물용 유모차 판매가 유아용 유모차 판매량을 앞지렀다고 합니다.

인구 구조의 변화라는 메가 트렌드와 반려동물 양육 인구의 증가라는 추세에 고민해 볼 기업으로 상장시부터 추적 관찰하고 있는 기업 오에스피에 대해서 소개해보려고 합니다.

시장 환경 변화를 다시 한번 정리해보면, P와 Q가 모두 증가하는 섹터입니다.

1. Q의 증가 원인

: 세계 인구 구조의 변화(고령화, 1인 가구의 증가, 출산율 감소)

2. P의 증가 원인

: 소득 수준 증가 -> 반려동물 문화 진화

프리미엄 시장 수요의 증가, 판가 인상이 용이

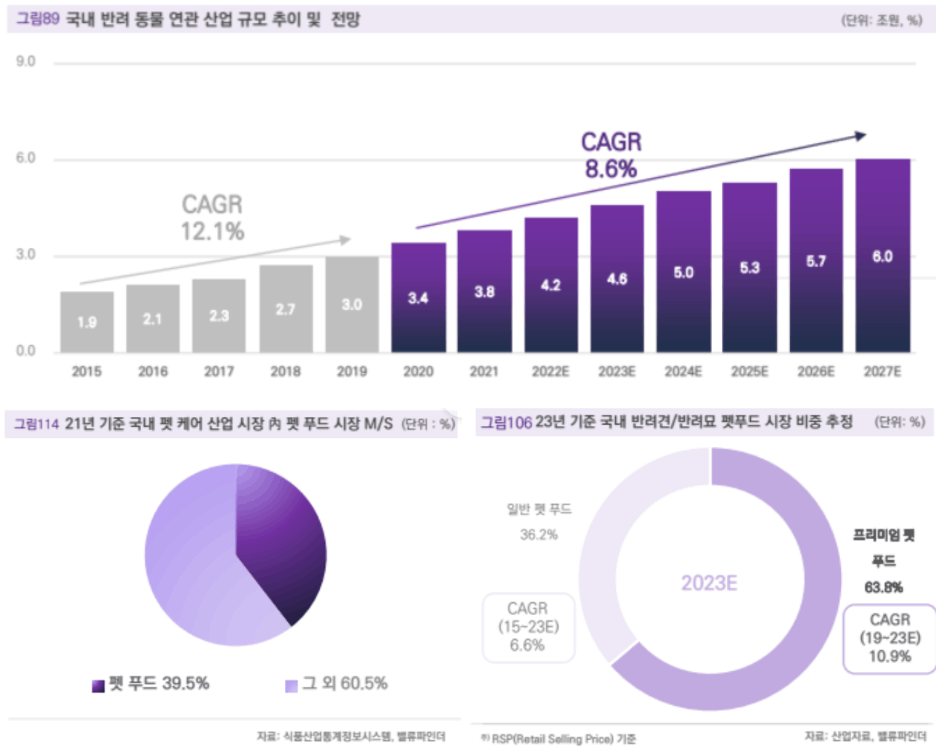

펫 케어 산업은 매년 약 7% 성장하는 시장. 가장 중요한 건 선진국 특히 미국은 반려동물 양육 가구 비중이 65% 수준인데, 우리나라는 아직 30%가 안되는 수준이라 선진국 수준으로 시장이 커진다면 2배 이상 성장을 해야 되는 시장이라는 것입니다.

이제 국내 펫 시장으로 들어가 보면,

펫 푸드 시장은 21년 1.5조 원에서 27년까지 2.2조 원으로 성장하는데, 펫 푸드 시장이 펫 케어 산업 내 약 40%를 차지하고 있습니다.

출처 : 밸류파인더

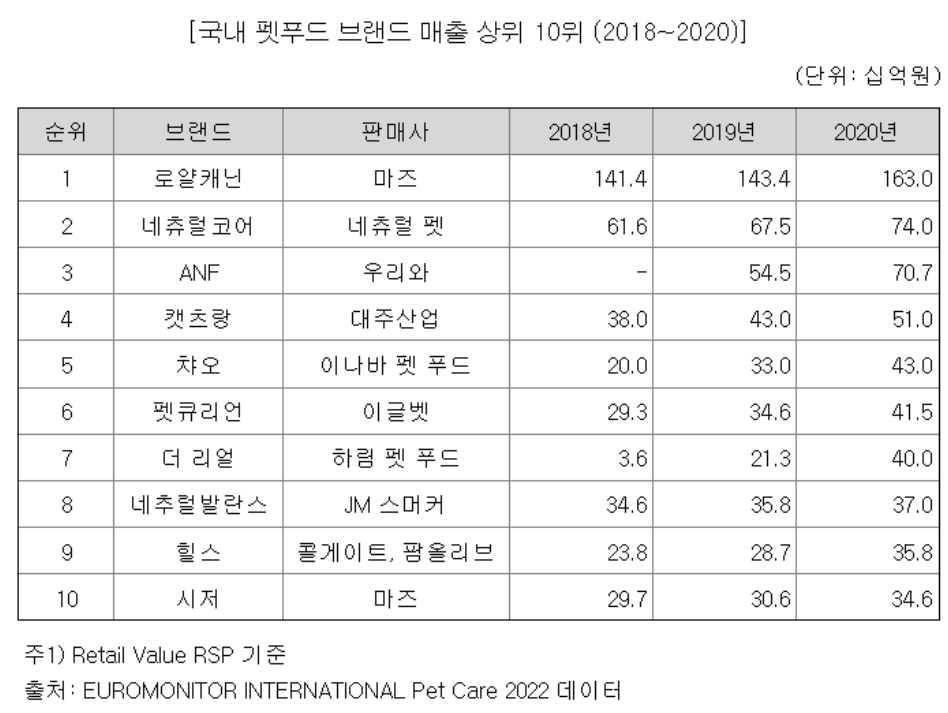

절대적인 성장 상단이 아직 많이 남아 있다고 볼 수 있는데, 국내 펫푸드 상황을 보면 해외 브랜드(로얄캐닌, 네슬레 퓨리나 등)이 70% 이상 장악하고, 국내 중소 업체들은 저가 위주로 시장이 형성되어 있습니다.

글로벌 탑 펫푸드 업체들을 보면 로열캐빈 이런 제품이 우리나라에서도 잘 팔린다는 것.

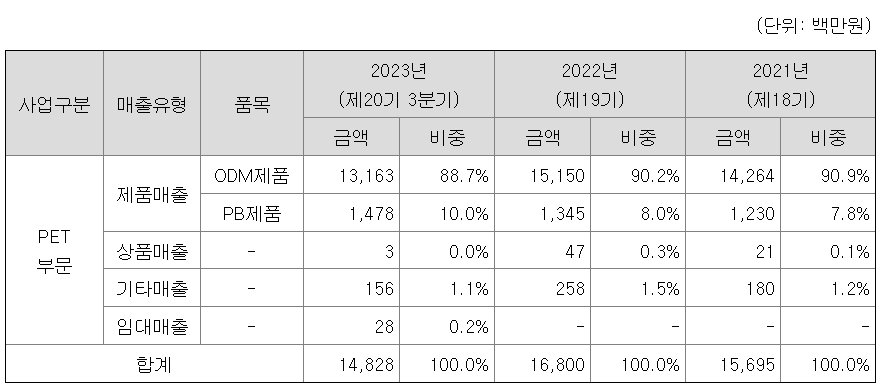

오에스피는 그동안 ODM이 매출의 90%인 기업이고 자사 브랜드 인지도는 약한 편이었는데,

PB브랜드인 인디고의 마케팅을 시작

국내 코스트코 매장에도 입점.

바우와우코리아는 종속기업으로 자체연구개발한 반려동물(반려견, 반려묘)용 반습식사료, 화식사료, 오븐베이커사료 뿐만 아니라 다양한 간식(져키, 육포, 껌류, 비스킷, 크로와상, 짜먹는 간식, 단백질 바, 음료 등)을 생산 및 판매하고 있는 회사입니다, 2022년 기준 자사제품 매출 비중 78.4%, 해외 수출 비중 31%를 달성하였습니다.

출처: KB증권

미국 코스트코에도 입점한다면 멀티플을 변경해야 될지도 모르겠습니다.

22년 10월 상장 후 1년이 지난 시점으로 시장에 풀릴 락업 해제 물량 부담은 별로 없습니다.

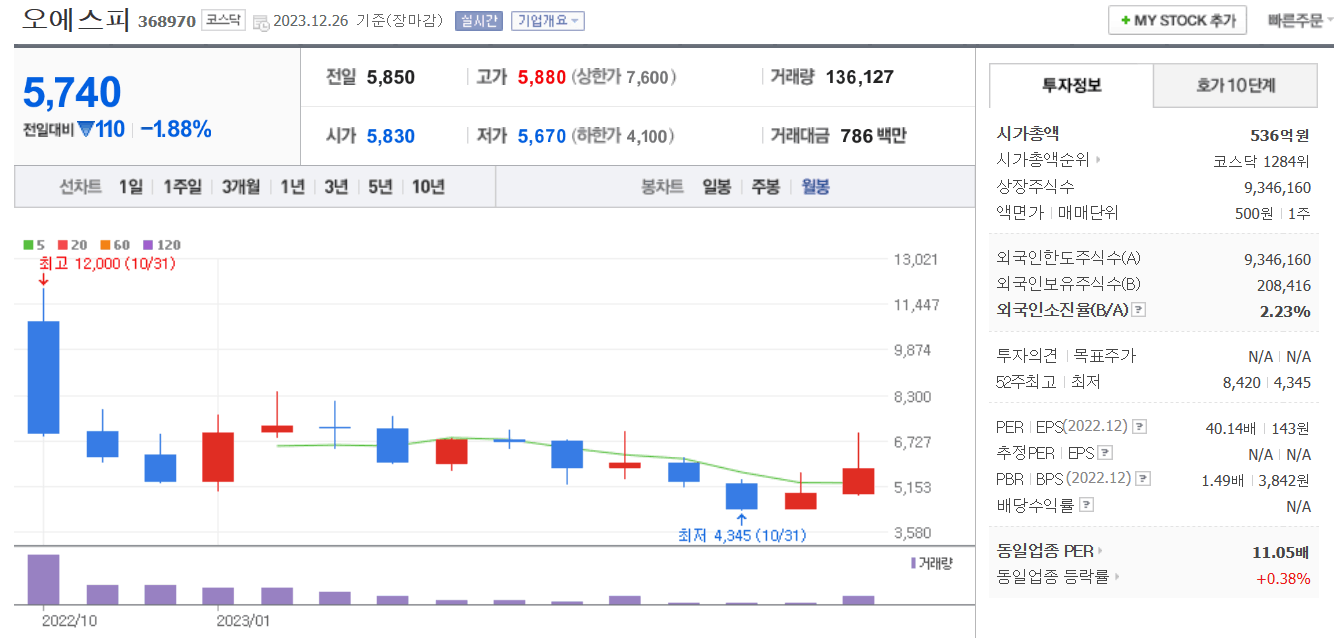

상장 당시 12,000원을 고가로 1년 이상 조정을 받아왔는데, 시총은 이제 5백억 수준.

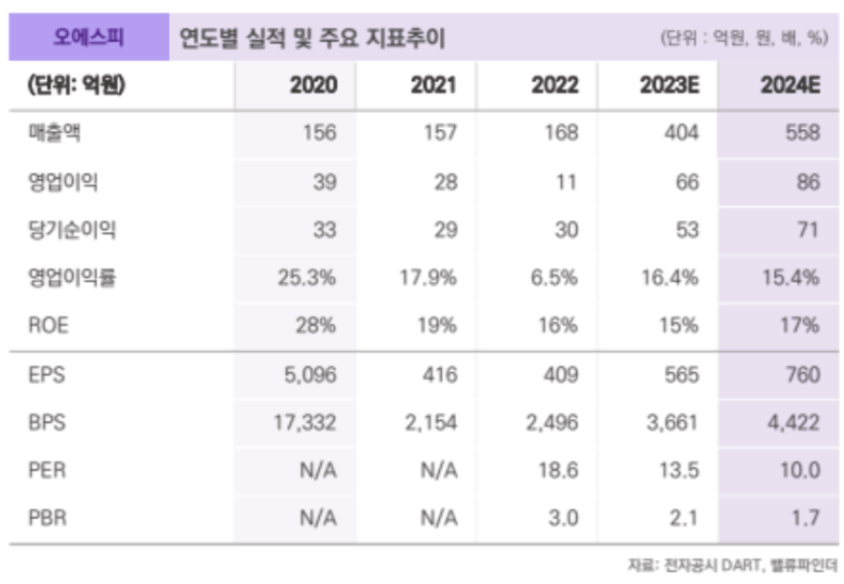

올해 예상 당기순이익 53억 기준은 현재 23년 1~ 3분기 합산 당기순이익 14억을 보면 달성이 쉽지는 않을 것 같고, 내년도 보수적으로 50억의 당기순이익을 달성한다면 PER 10배 수준.

오에스피를 식품 섹터라고 하면 PER 10배 수준의 주가가 합리적으로 보이나, 반려동물 섹터를 2배 이상 성장하는 성장섹터라고 본다면 PER 10배는 매력적이 아닐까라는 생각이 듭니다.

여기에 미국 코스트코 입점으로 해외 수출 기업으로 변경, 아마존 입점까지 된다면 멀티플을 몇 배 줘야 될까요?

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.