정훈kemN의 팜

투자전략 , 투자포인트 체크 :: LS / 솔브레인 / SAMG엔터 / 진성티이씨(우크라이나 재건 관련주) / 펩트론 (금리인하 수혜, 제약바이오, 비만치료제)

굿트레이더

2025.08.13

*Disclaimer

* 전일 주요 이슈들 중 투자에 접목시켜볼만한 내용들을 정리합니다.

* 개인적인 투자 아이디어 기록 및 투자 전략을 공유하는 내용이며 특정 종목에 대한 매수 추천이 아닌 점 참고하시기 바랍니다.

* 개인적으로 관련 종목들 중 일부를 매매할수도 있고, 상황에 따라 전혀 매매를 하지 않는 경우도 빈번하며 간혹 보유 종목들도 존재할 수 있어 단순 참고만 하시되 직접적인 판단하에 투자하시기 바랍니다.

* 작성자 본인은 해당 글에서 언급된 종목들을 보유하고 있을 경우 언제든지 매도할 수 있음을 인지하여 주시기 바랍니다.

* 정리 내용 중 오류가 있을 가능성도 있으므로 꼼꼼히 다시 살펴보시고 단순 참고용으로 활용하시기 바랍니다.

*해당 블로그의 모든 콘텐츠는 비영리적 투자 아이디어 공유이며 수익을 보장하지 않습니다. 오히려 틀리는 경우가 더 많음을 인지해주시기 바라며 모든 투자는 스스로의 판단으로 해주시기 바랍니다.

0. 시황/전략

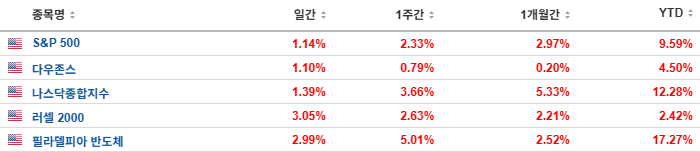

#미국증시

- 키워드 : 소비자물가지수(CPI) 안도감 / 금리인하 기대감 / 반도체, 러셀2000 지수 아웃퍼폼

#원자재 / 금리

#특징종목

엔비디아 등 반도체

엔비디아(+0.60%)는 금리인하 기대에도 불구하고 중국 정부가 데이터 보안을 이유로 중국 대형 기술 기업들에게 엔비디아 칩 구매를 중단하라고 명령을 내리자 상승 제한.

AMD(+1.55%), TSMC(+0.91%)등도 여타 반도체 종목에 비해 상대적으로 상승폭은 제한. 브로드컴(+2.94%)을 비롯해 마이크론(+3.26%), 퀄컴(+3.89%), 램리서치(+3.22%) 등은 금리인하 및 공급망 우려 완화 등을 반영하며 상승.

인텔(+5.62%)은 트럼프가 CEO 사임을 언급한 후 하락했지만, 백악관 회동 후 트럼프의 완화된 발언이 나오자 상승. 필라델피아 반도체 지수는 2.99% 상승.

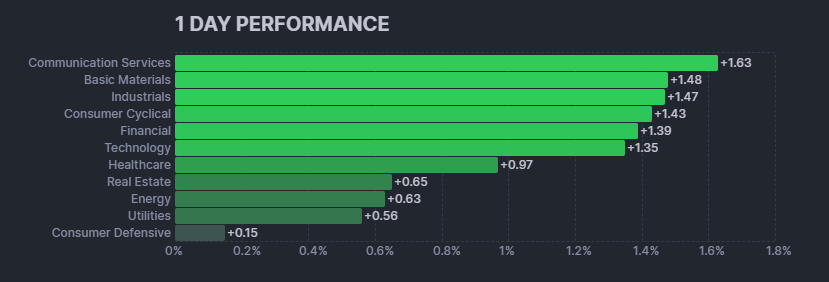

[미국증시 주요 섹터 일간 수익률]

[미국증시 52주 신고가]

-테크 : 엔비디아 / 브로드컴 / 메타

-반도체 : 램리서치

-AI SW : 팔란티어

-인터넷 리테일 : SEA

-금융 : 골드만삭스 / 모건스탠리 등

-투자플랫폼 : 로빈후드

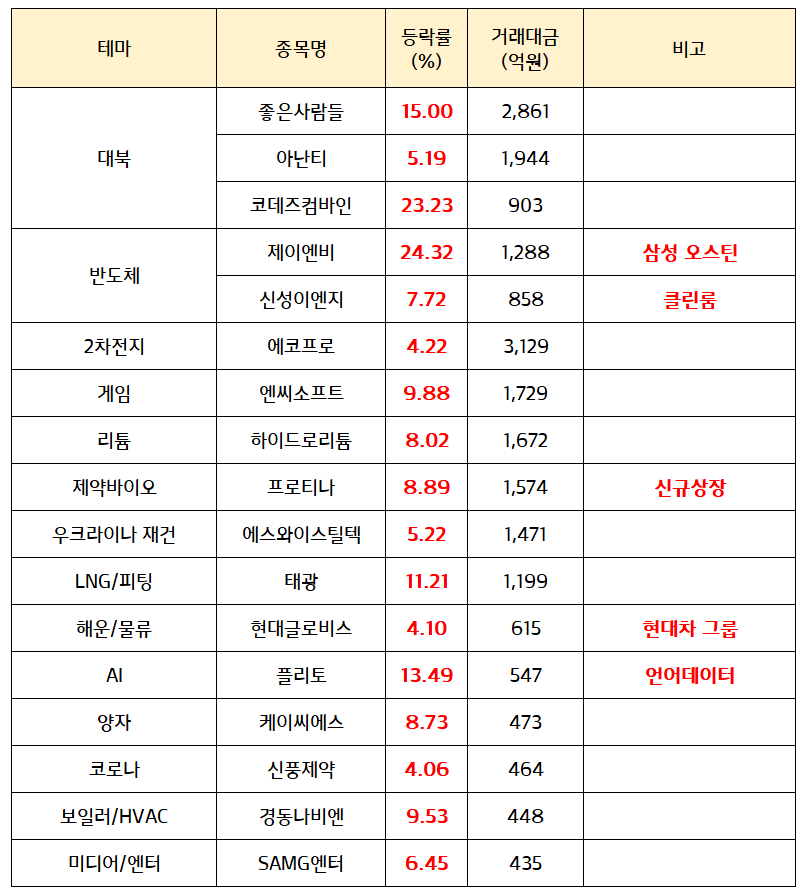

[전일 강세 테마 / 섹터]

: 대북 관련주 - 8월 25일 , 한미 정상회담 확정 기대감

: 반도체 - 삼성 미국 공장 투자 수혜주 부각

-ADR

[대응전략]

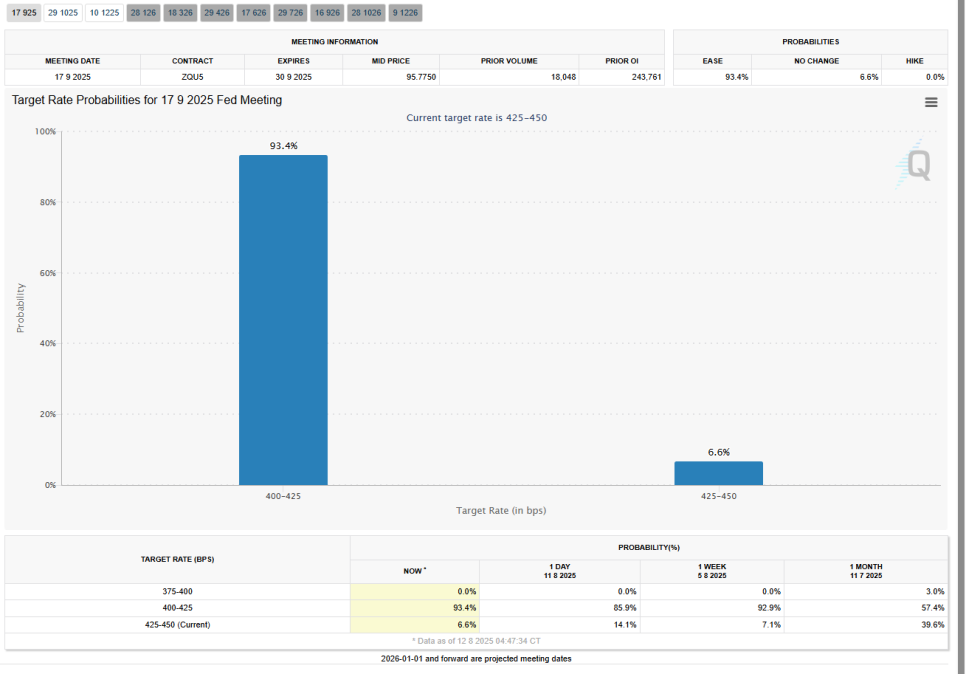

: 소비자물가지수 예상치 하회, 인플레 우려 다소 완화되며 금리인하 모멘텀 부각

: Fed watch 9월 금리인하 확률 93.4%. 사실상 9월 금리인하는 확실시되는 분위기

: 일각에서는 빅컷 가능성도 제기되는 양상. 연내 최소 2회, 많게는 3회까지 금리인하 이어질 가능성

: 물론 생산자물가지수 (8/14), 잭슨홀미팅 (8/21), PCE지표 (8/29) 등 확인 필요하나 고용시장이 둔화되는 양상임에 물가의 추세적인 상승 가능성은 제한적일 것으로 생각

: 유동성 장세, 호실적, 보험적 금리인하. 골디락스 분위기로 이어지는 시장 상황에 주목

: 국내증시는 정책 이슈가 여전히 발목을 잡는 모습인데 결국 8월 14일까지 확정지어질 것으로 예상.

: 한정애 정책 위원장이 대주주 양도세 50억 기준으로 입장을 표명하고 있어서 50억으로 되돌려질 가능성에 무게.

[관심섹터,종목]

#LS

*결론

1.주주환원 정책 스탠스 변화

2.경영권 분쟁 시나리오 (지배구조 변화)

3.AI싸이클의 최수혜, 자회사들의 실적 성장

-> 상기 내용 중 기업 지배구조를 중요한 투자 포인트로 생각

:당사는 창업초기 창업주 구인회의 동생들(구태회·구평회·구두회) 3형제가 4:4:2 지분 비율로 출발, 경영권 분쟁 방지를 약속

:현재는 3세·4세대로 넘어오며 지분이 분산되고, 각 가문 간 결속 약화됨

:현재 지분은 태 라인(11.1%), 평 라인(15.3%), 두 라인(5.6%)으로 재편.

:회장은 9년씩 돌아가며 맡았고, 현재는 지분이 가장 적은 두 라인의 구자은 회장이 3대 회장.

*호반 그룹과 LS

:LS와 호반은 과거 특허·사업 관련 소송 등 악연.

:호반이 LS 지분 3~5% 보유 추정, 상법 개정(감사위원 3% 룰, 자사주 활용 제한 등) 이후 영향력 확대 가능성.

:호반의 의도는 경영 참여, 견제 목적으로 추정

*지분 구조

:창업주 라인 보유 지분 32.11% (태 라인 11.1% + 평 라인 15.3% + 두 라인 5.6%)

:LS자사주 15.07%

:국민연금공단 12.94%

:국민연금(12%), 자사주(15%)가 있지만 법 개정 이후 경영권 방어 수단 약화 가능

:특히 내부적으로 창업주 라인인 태 라인 (11.1% 지분 보유) , 평 라인 (15.3% 지분 보유) 두 라인 (5.6% 지분 보유) 중 어느 한 쪽이 호반 그룹과 손을 잡는다면 LS의 경영권을 확보할 수 있게 됨.

:내부적으로는 치열한 눈치게임 , 외부적으로는 호반 그룹에서 지분 확대 노리고 있는 중.

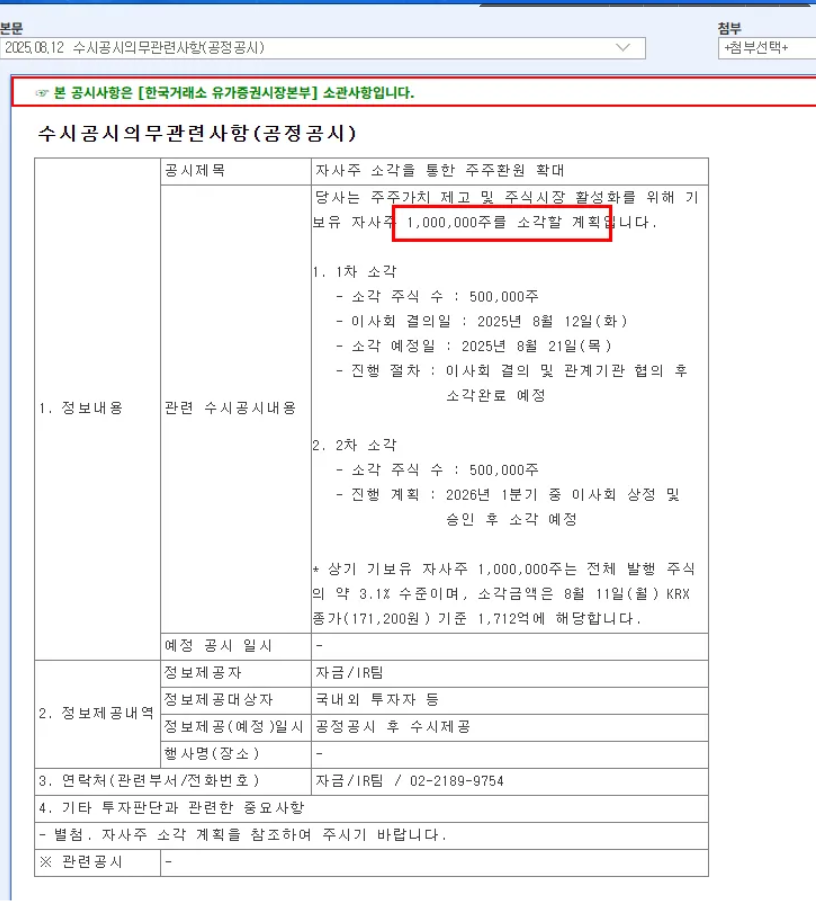

*자사주 소각

:그러던 상황에서 전일 자사주 1,000,000주 소각 공시가 나옴.

:1,000,000주를 두 차례에 걸쳐 소각하겠다는 내용으로 전체 발행 주식의 3.1% 수준.

사측에서는 주주환원을 강화하겠다는 식의 발표를 했으나,

정황상 정부의 ‘자사주 소각 의무화’ 관련 상법개정안 추진에 자사주 활용 제한되기 전 선제적으로 소각한 것으로 추정.

울며 겨자먹기로 자사주 소각하는 것 같은데 주주환원으로 생색내는 것

어쨋거나

-단기적으로는 주주가치 제고 + 주가 부양 효과 기대.

-장기적으로 자사주 보유량 감소 → 경영권 방어 수단 약화 가능

-> 경영권 이슈는 +@의 투자포인트로 봐야되겠으나, 해당 투자포인트가 현실화된다면 매우 강력한 투자포인트가 될 수 있음.

한편, 이번 소각이 일회성이 아니라면, 향후 배당성향·추가 소각 가능성도 점검 필요.

가장 좋은 것은 LS가 실제로 그간의 악덕주주 행동을 반성하고 진심으로 주주환원을 하는 식으로 스탠스를 변화하는 것.

해당 부분에 기대는 크지 않으나 , 어쨋든 정부 정책적 분위기가 그러한 강제성을 끌어내는 모습

결국 시간의 문제일 것으로 생각.

*실적

: 자회사 LS전선, LS일렉트릭 등 전력·신재생·해저케이블 등 인프라 투자 수혜 지속

: 사실상 AI싸이클의 최수혜주 중 하나.

: 지주사임과 동시에 여타 자회사들의 분할상장 줄줄이 대기하고 있어 현재까지 주가가 크게 할인받은 양상

: 그러나 자회사 분할상장은 상법개정안 추진 분위기 상 제한되는 모습임에 그간 할인받은 가격이 다시 재평가될 가능성

: 하반기에는 LS ELECTRIC과 LS아이앤디의 증익이 예상되나, LSMnM, LS전선, LS엠 트론의 이익 규모가 상반기 대비 감소하며 전사 실적의 성장세가 더뎌보일 수 있음

: 핵심은 2026년부터 시작될 LS전선을 비롯한 주요 자회사의 본격적인 실적 성장.

: 주가 조정 구간에 비중확대 기회로 대응

#솔브레인

::삼성 밸류체인 대표주.. 코미코와 더불어 삼성 텍사스 공장 수혜주로 관심

:낸드 소재 주력으로 하고 있어 AI싸이클에는 빛을 크게 못본 종목 중 하나

:당사는 파운드리 소재 , HBM 소재 관련해서 모멘텀 부각 기대

:바닥권 추세전환 움직임 나타나고 있으며 기관 매수세 유입 지속

:F/per 9배 수준. 지난 몇년간 평균 per 대비 현저히 낮은 수준임에 부담없는 가격대

:반도체, 특히 삼성전자 밸류체인의 센티멘트 개선되는 분위기. 당사 시장의 관심이 높아질 것으로 예상

:삼성전자의 약진에 동반 성장 가능한 상황

:주가는 그동안 크게 부진해있어서 여전히 가격적 부담도 크지 않은 상태임에 매력적

:기관 투자자들의 적극적인 매수가 이어지고 있고 주요 저항 돌파 후 눌림 구간 조정

:삼성 테일러팹 수혜 모멘텀 부각되고 있으며 최근 자회사 연결로 잡히며 호실적 이어갈 가능성

:8월 25일, 한미정상회담 일정 관련 삼성전자 미국 투자 관련 내용 부각될 수 있어 관심.

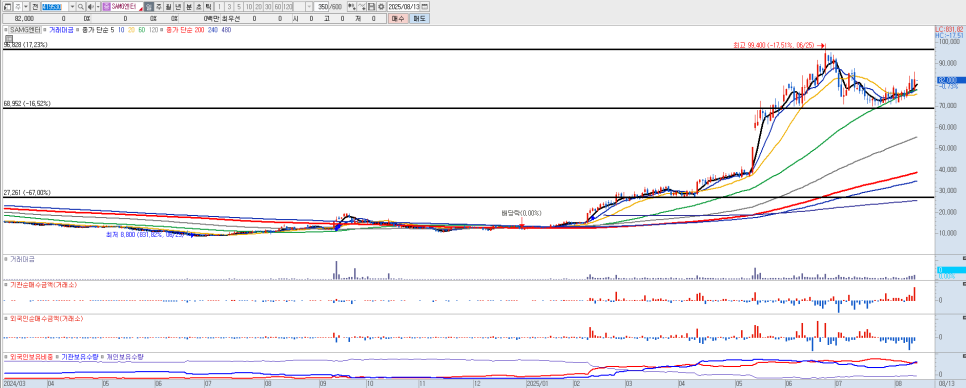

#SAMG엔터

: 일본 산리오가 전일 호실적 발표하며 +16% 급등

:IP 브랜드 파워 부각되며 SAMG엔터 동반 상승한 영향도 있는 것으로 추정

:산리오 27년 F/per 27배 수준 , SAMG엔터 F/per 20배 수준

:이익 수준 및 회사 체격 감안시 산리오 대비 SAMG엔터가 할인은 합당하나 현재 확인되는 지표들을 참고하면 SAMG엔터의 성장여력은 상당히 높아질 것으로 예상. (유아 -> 성인으로 매출비중 점차적 확대. 중국,일본 중심 글로벌 성장 -> 서구권으로 확대 가능성)

:전일 시장 흐름 대비 주가는 강한 모습이라 긍정적. 전일 수급은 상장 이후 역대급 기관 매수세 유입

:2분기 실적발표 결과는 까봐야겠으나 단기 관점보다는 장기 시계열 측면에서 대응

:실발 후 하락한다면 적극적 비중확대. 호실적 나온다면 보유물량으로 수익 누리는 전략

#진성티이씨

: 국내 건설기계 부품주들 중 캐터필러 주고객사 (매출비중 50% 이상) 두고 있어 업황 턴어라운드에 대한 실적 성장 기대

: 우크라이나 재건 관련주 테마는 +@의 투자포인트 (8/15 트럼프,푸틴 정상회담)

:인프라 투자 확대 등 유리한 시장 환경이 조성되 면서 당초 예상했던 것 보다 빠르게 호황 국면을 맞이

:캐터필러 주 고객사. 북미향 매출비중 가장 높아 미국 내 인프라 투자 수혜 강도 가장 높은 부품주

:글로벌 빅테크들은대규모 AI 하이퍼스케일 데이터센터 확장에 본격적으로 착수하고 있는 상황, 트럼프 대통령은 미국 내에서의 반도체 생산 시 무관세 혜택 부과 등 ‘리쇼어링 전략’을 추진하면서 제조 기업들의 미국 내 인프라 투자 확대가 이뤄지고 있음

:이에 동사의 북미 매출 비중은 2024년 43.0% → 1Q25 66.4%로 크게 확대. 해당 기조는 2Q25에도 지속

: 2024년 말 고객사들의 재고 소진 이후 올해 초부터 수주 확대. 중장비 부품 업황 상승 사이클 초입으로 진입

:캐터필러, 존디어, HD현대인프라코어 등 글로벌 중장비 기업들이 주고객사. 관련 기업들의 주가는 신고가 및 P/E 약 20배를 형성하고 있는데 반해, 동사의 2026년 예상 P/E 7배 수준으로 매우 저평가 국면

: 2Q25 실적 - 매출액 1,185억원(+17.2%, YoY), 영업이익 118억원(+90.0%, YoY)

: 2025년 4,534억원(+16.1%, YoY), 영업이익 390억원(+59.7%, YoY), 2026년 매출액 5,440억원(+20%, YoY), 영업이익 479억원(+22.7%, YoY) 전망

:2027년부터는 더욱 가파른 성장 이어갈 것

: 신규 제품 러버트랙의 실적이 본격 반영, 글로벌 고객사 J사의 신규 중장비 출시 예정에 따라 관련 부품 테스트 완료

2026년 5월부터 순차적 출시 예정이며, 2027년은 관련 매출액이 1천억원 이상 발생할 것으로 추정

#티엘비

:메모리 반도체향 모듈 PCB(인쇄회로기판) 전문업체

:주요 매출은 1) DRAM 모듈 PCB, 2) SSD 모듈 PCB, 장비용 PCB/기타로 구성

:메모리모듈용 PCB 역시 과거 MLB 기판과 유사하게, 저부가 산업에서 고부가 산 업으로의 구조적 변화 국면에 진입

:AI서버용으로 수요가 급증하고 스펙 고도화가 동시에 진행되며 업황 개선

*2분기 실적

매출액 640억(예상치 : 607억/ +5%)

영업익 : 68억(예상치 : 49억/ +39%)

순이익 : 45억(예상치 : 41억/ +10%)

-최근 실적 추이

2025.2Q 640억/ 68억/ 45억

2025.1Q 530억/ 19억/ 9억

2024.4Q 498억/ 9억/ 15억

2024.3Q 464억/ 28억/ 8억

2024.2Q 395억/ -1억/ 11억

-> 컨센 비트하는 호실적 발표, OPM 역시 과거 분기 대비 상당 부분 개선

-> 최근 기판 관련기업들의 호실적 나타나며 PCB,기판 등 업황 턴어라운드에 대한 신빙성이 높아지는 중

-> 심텍과 더불어 당사 역시 하반기 호실적 이어갈 가능성 높아보이며 내년, 후년까지 양호한 실적 시현할 가능성

-> 당사 PCB기판은 AI 및 성장이 높은 서버향 비중이 높아지는 양상.

:동시에 삼성전자, SK하이닉스 등 메모리 업체의 DDR5로 적극적인 전환에서 프리미엄 제품 비중 확대로 믹스 효과가 극대화

:올해 컨센 무난히 달성할 것으로 예상, 이후 차세대 반도체 SOCAMM / CXL 등 성장 기대감에 높은 멀티플 부여받을 가능성

:특히 엔비디아 주도 소캠(SOCAMM)의 개화에 수혜 예상.

현재 마이크론이 주도적으로 개발, 양산을 준비하고 있으며 2026년 삼성전자와 SK하이닉스도 양산을 시작.

:당사가 최수혜주로 부각될 가능성 높아보이며 이에 따른 내러티브 역시 시장의 관심을 받기 유리한 측면

:20일선 이탈시 짧게 손절대응 가능한 손익비 유리한 구간.

: 상승시 작년 전고점 돌파하는 흐름 기대하며 추세매매 전략으로 관심

#펩트론

:전일 시장 하락에도 굳건히 매수세가 들어온 종목 중 하나

:미국 CPI컨센 하회, 9월 금리인하 확실시되는 모습. 하반기 추가적인 금리인하 및 빅컷 가능성도 제기되는 중

:관련하여 국내 최수혜 섹터는 제약바이오 섹터임에 관련주들은 포트에 꼭 담아둬야될 것

:동사가 보유한 주요 플랫폼은 1) 펩타이드 자동화 합성 기술인 PeptrEX, 2) 장기지속형 주 사제 제조기술인 SmartDepot, 3) 펩타이드 결합 ADC 기술인 PepGEN.

1)PeptrEX → 펩타이드(단백질 조각) 약물을 자동으로 합성하는 기술

2)SmartDepot → 약효가 오래 지속되는 주사제를 만드는 기술 (핵심)

3)PepGEN → 펩타이드를 다른 약물과 결합해 효과를 높이는 기술

:펩트론의 모든 플랫폼은 펩타이드라는 물질을 기반으로 함.

:펩타이드는 우리 몸에서 단백질보다 작지만, 다양한 질병 치료에 효과가 있는 신약 소재

: 특히 스마트디포(SmartDepot)가 가장 중요하며 투자포인트의 핵심

*스마트디포

: 주사 한 번으로 약효가 오래 가도록 만드는 기술

: 예를 들어, 원래 매주 맞아야 하는 약을 한 달에 한 번만 맞아도 되게 만드는 것

: 비만치료제를 맞을 때 주기적으로 몸에 주사를 해야함. 그러나 펩트론의 플랫폼이 적용될 시 하루에 한번 맞을 것을 한달에 한번 맞는 식으로 할 수 있는 것.

최근 회사 분위기는

릴리에게 기술이전 한다는 소문만 무성하다가, 최근 들어 공격적으로 자금을 조달하고 CAPA를 확장하는 등 본계약이 가까워진 듯한 분위기를 형성

이미 구축한 공장 사이즈의 10배에서 추가 증설한 것에서 회사의 자신감을 확인할 수 있으며 투자자들의 관심이 집중되는 분위기.

※ 손실의 위험이 존재하니 투자 판단에 참고만 하시기 바랍니다.

※ 모든 투자에 대한 최종 판단과 책임은 투자자 본인에게 있습니다.

※ 언급되는 종목들은 절대 매수 추천이 아니며 개인적인 생각의 공유일 뿐입니다.

※ 또한 간혹 보유중인 종목들을 언급하는 경우도 존재합니다.

※ 이러한 경우 보유중인 주식은 언제든지 매수,매도할 수도 있음을 인지하여 주시기 바라며 모든 내용들은 투자에 참고만 해주시기 바랍니다.

댓글 0

첫번째 댓글을 남겨주세요