정훈kemN의 팜

투자전략 , 관심종목 :: 상법개정안 수혜주 다시 볼 때

굿트레이더

2025.08.28

*Disclaimer

* 전일 주요 이슈들 중 투자에 접목시켜볼만한 내용들을 정리합니다.

* 개인적인 투자 아이디어 기록 및 투자 전략을 공유하는 내용이며 특정 종목에 대한 매수 추천이 아닌 점 참고하시기 바랍니다.

* 개인적으로 관련 종목들 중 일부를 매매할수도 있고, 상황에 따라 전혀 매매를 하지 않는 경우도 빈번하며 간혹 보유 종목들도 존재할 수 있어 단순 참고만 하시되 직접적인 판단하에 투자하시기 바랍니다.

* 작성자 본인은 해당 글에서 언급된 종목들을 보유하고 있을 경우 언제든지 매도할 수 있음을 인지하여 주시기 바랍니다.

* 정리 내용 중 오류가 있을 가능성도 있으므로 꼼꼼히 다시 살펴보시고 단순 참고용으로 활용하시기 바랍니다.

*해당 블로그의 모든 콘텐츠는 비영리적 투자 아이디어 공유이며 수익을 보장하지 않습니다. 오히려 틀리는 경우가 더 많음을 인지해주시기 바라며 모든 투자는 스스로의 판단으로 해주시기 바랍니다.

0. 시황/전략

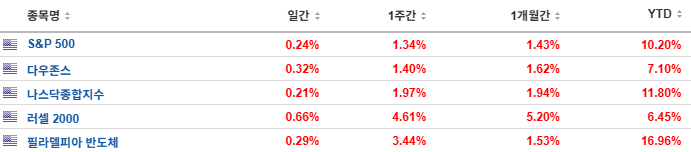

#미국증시

- 키워드 : 엔비디아 실적 / 증시 낙관론 부각 / PCE물가지표 경계심리

#원자재 / 금리

#특징종목

애플(+0.51%)은 음악 스트리밍 서비스 강화를 위해 디지털 라디오 플랫폼인 튠인과 제유한다고 발표하고 최근 발표된 9월 신제품 발표에 대한 기대를 반영하며 상승.

테슬라(-0.59%)는 콜 옵션 거래가 크게 증가했지만 자동차에 15%의 수입 관세가 부과될 경우 신차 가격이 평균 8.1% 상승하거나 약 4,300달러의 추가 비용이 발생할 수 있다는 소식

TSMC(+0.24%)는 베센트 재무장관이 국가 안보 위협 요인이라고 언급했지만 장 마감 직전 상승 전환.

마이크론(+1.07%)은 CLSA가 HBM 수요와 DRAM의 수급 균형을 이유로 투자의견 아웃퍼폼, 목표주가 155달러로 분석 개시하자 상승.

코어위브(+6.06%)는 AI의 장기적인 수혜를 입을 것이라며 캔터 피츠 제럴드가 투자의견 비중확대와 목표주가 116달러를 제시하자 상승

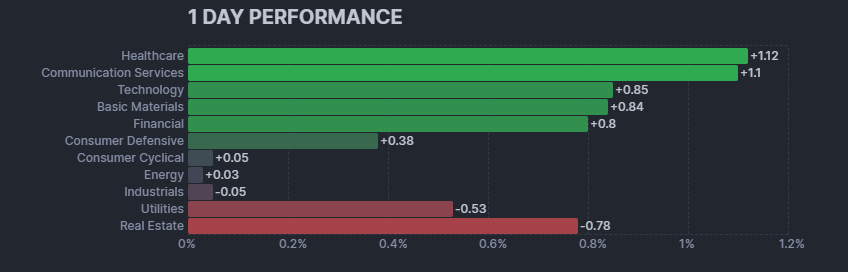

[미국증시 주요 섹터 일간 수익률]

[미국증시 52주 신고가]

#Financial (금융)

BAC(Bank of America) – 종합은행 | 금리 피크아웃·경기연착륙 기대→대손 안정, 카드/수수료 견조.

MS(Morgan Stanley) – 자본시장·자산관리 | ECM·M&A 파이프라인 회복, WM 마진 방어.

GS(Goldman Sachs) – 자본시장 | IPO/딜 재개·트레이딩 수익 정상화 기대.

#Industrials (산업재·방산·운송)

RTX – 항공우주·방산 | 방산 수주, 애프터마켓 견조·현금흐름 안정.

PH(Parker-Hannifin) – 모션·유공압 | 항공/반도체/에너지 캡엑스 혜택, 고마진 애프터마켓.

GD(General Dynamics) – 방산 | 잠수함/걸프스트림 수주 백로그.

URI(United Rentals) – 장비렌탈 | 인프라·리쇼어링 투자→렌탈 레이트·이용률 상승.

ESLT(Elbit Systems) – 이스라엘 방산 | 국방 지출 확대, 고정가 백로그.

MLI(Mueller Industries) – 금속 가공 | 배관/냉난방·주택 리모델링 수요.

#Technology (스토리지/네트워킹/반도체/AI)

STX(Seagate) – HDD | AI/하이퍼스케일 저장장치 업사이클·가격 회복.

WDC(Western Digital) – 낸드·HDD | 낸드 판가 반등, 분사/IPO(키오시아) 기대 프리미엄.

UI(Ubiquiti) – 엔터프라이즈/ISP 네트워킹 | 호실적 + 대규모 자사주매입·배당 강화 재평가.

#Communication Services (통신)

VOD(Vodafone) – 유럽 통신 | 포트폴리오 재편·부채감축, 배당 안정성 회복 기대.

SATS(EchoStar) – 위성·스펙트럼/MVNO | AT&T에 스펙트럼 대규모 매각 합의로 가치/재무 개선 재평가.

#Consumer Cyclical (소비재)

RCL(Royal Caribbean) – 크루즈 | 운임·탑승률 신기록, 부채 리파이 개선.

CCL(Carnival) – 크루즈 | 현금흐름/이자비용 개선, 수요 견조.

VIK(Viking) – 크루즈(강·해양) | 프리미엄 수요·선대 확장.

ULTA – 뷰티 리테일 | 브랜드 파워·로열티, 고마진 믹스.

APTV(Aptiv) – 차량 전장 | 전장 콘텐츠 증가(ADAS·전동화), 수주잔고 가시성.

SGI(Somnigroup 표기) – 가정용품/가구(리스트 기반) | 주택 관련 소비·재고 정상화(표기 기업은 소형·데이터 제한).

AZO(AutoZone) – 애프터마켓 부품 | 차량 평균 연령 상승, 상시 현금창출.

PAG(Penske Auto) – 자동차 딜러 | 신차 재고 정상화·서비스/파츠 마진.

#Healthcare (헬스케어, 바이오)

INSM(Insmed) – 희귀질환 바이오 | 임상/허가 진전 및 매출 초기 모멘텀.

PODD(Insulet) – 웨어러블 인슐린펌프 | Omnipod 채택 확대·보험 커버리지 개선.

#Energy / Materials (광물,원자재)

IMO(Imperial Oil) – 캐나다 통합 에너지 | 유가 견조·자사주/배당 확대.

NEM(Newmont) – 금·구리 | 금 가격 강세·자산 리밸런싱.

AEM(Agnico Eagle) – 금 | 저비용 우량 광산 믹스.

GFI(Gold Fields) – 금 | 생산성 개선·지역 다변화.

PAAS(Pan American Silver) – 은/금 | 귀금속 강세·생산 정상화.

CRH – 건자재 | 북미 인프라/capex 사이클·가격 인상 지속.

[국내증시 전일 강세 테마 / 섹터]

: 조선 - 한화오션, HD현대중공업, 캐나다 초계 잠수함 프로젝트 숏리스트 선정

: 제약바이오 - 금리인하 / 개별 모멘텀 부각

: 수소, 연료전지 관련주 - 현대차 그룹, 청정에니저 회의서 수소 중심 산업 지전 제시 소식

-ADR

[대응전략]

: 엔비디아 실적 발표. 중국향 AI칩(H20) 규제 영향 감안 시 전 부문 실적 호조세 이어지고 있는 모습.

: 중장기적 AI모멘텀 지속되고 있는 상황, AI인프라 관련 중장기 투자 아이디어 유효한 것으로 판단.

: 엔비디아 주가는 옵션 관련 수급적 영향으로 실적발표 후 변동성 나타내는 중. 그러나 회사와 AI성장의 방향성은 여전히 유효한 모습.

: 미국증시는 빅테크 중심 시총 상위 종목들의 밸류 부담 나타나는 모습. 반면 중소형주(러셀2000) 지수 상대적 강세 보이는 흐름 지속.

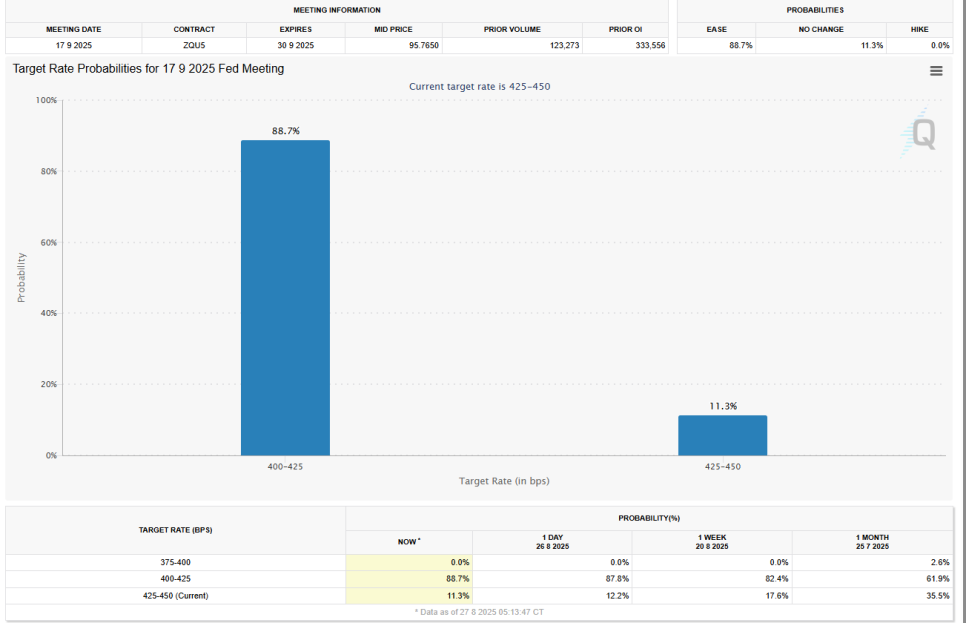

: 엔비디아 실적 관련 불확실성 해소. 다음 시장의 관심은 내일 있을 PCE 물가지표

: 현재 기준 Fed watch 금리인하 확률 88.7%. 내일 PCE 지표 무난한 결과 나타날 시 금리인하 모멘텀 확대 전망

-> 제약바이오, 반도체 소부장, 2차전지 등 관심

[관심섹터,종목]

#현대오토에버

: 현대차그룹은 10월부터 미국 조지아 메타플랜트에 휴머노이드 ‘아틀라스’를 투입할 예정

: 성과에 따라 현대차 울산 EV 공장과 기아 광명 EVO 플랜트에도 투입될 수 있음

: 최종적으로는 차량 조립라인의 40%를 로봇화하고 로봇 1대 당 인력 1.5명의 효율성을 달성하는 것이 목표

: 메타플랜트 기준 1,300여명/10만대 생산인 점 감안 시 Full CAPA(50만대) 기준 최소 약 6,500명이 필요하며 40% 로봇화 목표 및 인력 대체 효율(1:1.5)을 단순 적용 시 약 1,700여대가 필요

: 스팟 판가를 감안해 약 1억원을 판가로 적용 시 1,730억원의 매출이 예상

: 현대기아차 글로벌 공장에 전부 투입 시 700만대 CAPA 기준 아틀라스 2.4만대가 필요하며 이는 2.4조원 매출 규모

: 이는 완성차 공장 기준이 기 때문에 계열사 및 협력사, Non-Captive향으로의 추가 공급에 따른 매출 확대 가능성도 충분

: 판매된 로봇에 대한 AS부품 매출도 지속 발생할 것으로 보이며 연간 AS부품 수요는 서비스 로봇 기준 판가 대비 약 10~20%로 파악

:앞선 2.4조원 매출에 대해 연간 2,400억원 이상의 로봇용 AS부품 수요가 예상.

-> 그룹사 SI 역량을 바탕으로 스마트팩토리 관제 SW 및 CSP 역량을 보유한 현대오토에버에 대한 로보틱스 사업 역할 부여가 기대

#상법개정안

(전일 JP모건 레포트 참고)

: 8월 25일, 상법 2차 개정안 통과. 이에 대한 JP모건의 반응이 긍정적

: 최근 지주사 주가가 잠시 주춤했지만, JP모건은 과도한 조정이라고 평가.

: 9월부터 자사주 소각 같은 강력한 호재들이 기다리고 있으니 곧 지주사 할인율이 다시 줄어들 것이라는 분석

: JP모건에서는 SK와 삼성물산을 Top pick으로 제시

#CJ(상법개정안 + 인바운드 수혜)

*상법개정안 관련

: 상기 내용(증시부양책, 상법개정안 모멘텀)과 관련하여 관심가져볼 시점이라 생각

: 증시부양책 실망감(대주주양도세 이슈)에 증권주, 지주사 대다수 가격조정 국면 진행 중

: 그러나 그간의 이슈들을 살펴보면 배당소득 분리과세 하향 조정 법안 발의 , 상법 2차 개정안 통과

-> 9월 자사주 소각 의무화 법안 통과 가능성 부각될 전망

: 대주주양도세 관련 불확실성 상존하는 모습이나 결과가 어찌됐든 증시부양책의 큰 방향성은 바뀌지 않은 것으로 판단

(올해 고객예탁금 참고. 68조 수준으로 증시 고객예탁금 크게 늘어난 상황 지속. 머니무브는 이미 시작된 측면)

: 대주주양도세 이슈 관련으로 조정받는 구간 증권주, 지주사 종목들 재차 관심가져보기 좋은 시점이라 판단

*인바운드 관련

:K-콘텐츠와 K-뷰티의 인기 확대로 방한 외국인 관광객 증가가 지속 올리브영의 외국인 매출액이 고성장.

: 실제 동사의 2분기 인바운드 매출은 YoY +60% 이상, QoQ +50% 이상 성장하면서 입국자 수 증가율을 아웃퍼폼,

: 올해 9/29부터 중국 단체관광객 무비자 입국이 한시적으로 허용되면서 매출 성장 모멘텀이 가속화될 전망

#PCB #티엘비

*PCB업황 턴어라운드 체크

(신한투자증권 레포트 참고)

-기판 2분기 실적 회복 확인

-> 실적 관점: 1) 개선 성공, 2) 하반기 고부가 중심 성장 예상

-> 업황 관점: AI 시장 개화로 디바이스 Q(수량) 증가도 중장기 전망

(제품 다변화 + 기술 경쟁력이 바탕)

-2분기 메모리 기판 실적 업데이트

심텍: 2분기 호실적 발표, 하반기 소캠 등 신성장 동력 유효

티엘비: DDR5 매출 비중 확대, 고사양 제품 수요 전망

해성디에스: 1) 리드프레임, 2) 패키지 기판 동반 성장

-결론: 실적 2H25>1H25, 밸류에이션 재평가 기대

#티엘비

*뉴스체크

: 티엘비 관계자는 “1분기부터 하이엔드(고성능) 메모리 반도체용 PCB의 출하가 많아지고 있다”며 “일반 제품보다 단가가 20% 이상 높아 마진율도 높다”고 발언

: 그러면서 “용량과 속도 모두 향상된 주로 서버용 D램에 쓰이는 부품”이라고 덧붙임.인공지능(AI) 데이터센서 급증에 따른 낙수효과를 제대로 받는 셈

: AI 데이터센터를 운영하기 위해선 고성능의 시스템반도체와 고대역폭메모리(HBM) 등과 고성능 D램이 필요

-> AI 데이터센터 급증에 따라 자연스레 고성능 D램의 수요도 폭발적으로 증가하는 상황. 당사 하이엔드 PCB 수요 확대 중

: 2분기 회사 공장 전체 가동률은 68.62%지만, 일반 제품 공정보다 3배 이상 많은 고성능 제품의 경우 100%인 상황.

-> AI서버용으로 수요가 급증하고 스펙 고도화가 동시에 진행되며 업황 개선되는 중

※ 손실의 위험이 존재하니 투자 판단에 참고만 하시기 바랍니다.

※ 모든 투자에 대한 최종 판단과 책임은 투자자 본인에게 있습니다.

※ 언급되는 종목들은 절대 매수 추천이 아니며 개인적인 생각의 공유일 뿐입니다.

※ 또한 간혹 보유중인 종목들을 언급하는 경우도 존재합니다.

※ 이러한 경우 보유중인 주식은 언제든지 매수,매도할 수도 있음을 인지하여 주시기 바라며 모든 내용들은 투자에 참고만 해주시기 바랍니다.

댓글 0

첫번째 댓글을 남겨주세요