정훈kemN의 팜

투자전략 , 관심종목 :: 반도체 , 테크 섹터 비중확대 시점

굿트레이더

2025.09.10

*Disclaimer

* 전일 주요 이슈들 중 투자에 접목시켜볼만한 내용들을 정리합니다.

* 개인적인 투자 아이디어 기록 및 투자 전략을 공유하는 내용이며 특정 종목에 대한 매수 추천이 아닌 점 참고하시기 바랍니다.

* 개인적으로 관련 종목들 중 일부를 매매할수도 있고, 상황에 따라 전혀 매매를 하지 않는 경우도 빈번하며 간혹 보유 종목들도 존재할 수 있어 단순 참고만 하시되 직접적인 판단하에 투자하시기 바랍니다.

* 작성자 본인은 해당 글에서 언급된 종목들을 보유하고 있을 경우 언제든지 매도할 수 있음을 인지하여 주시기 바랍니다.

* 정리 내용 중 오류가 있을 가능성도 있으므로 꼼꼼히 다시 살펴보시고 단순 참고용으로 활용하시기 바랍니다.

*해당 블로그의 모든 콘텐츠는 비영리적 투자 아이디어 공유이며 수익을 보장하지 않습니다. 오히려 틀리는 경우가 더 많음을 인지해주시기 바라며 모든 투자는 스스로의 판단으로 해주시기 바랍니다.

0. 시황/전략

#미국증시

- 키워드

: 고용지표 부진 - 노동통계청 일자리 수정

-> 작년 4월 ~ 올해 3월 고용자수 -91.1만명 하향.

-> 2002년 통계작성 이후 가장 큰 폭 하향 수정

-> 관세부과 이전부터 고용시장 둔화세 확인.

-> 그러나 과거 수치라는 점에 시장은 오히려 금리인하 정당성을 부여하며 긍정적 해석

: AI, 테크 강세

-> 오라클 실적발표. 시간외 급등세. AI모멘텀에 대한 시장 관심 확인.

-> 오라클의 CTO는 AI가 모든 것을 바꿀 것이라고 언급

: 애플 아이폰17 공개

-> 슬림 모델 강조했으나 AI부분에서는 여전히 혁신없다는 실망감

#원자재 / 금리

#특징종목

엔비디아(+1.46%)는 최근 브로드컴(-2.60%)이 실적 발표 후 경쟁 심화 우려로 부진했지만, 키방크가 CUDA 소프트웨어 스택으로 인해 진입 장벽이 상당히 높아져 경쟁 위험이 제한적일 것으로 예상한다고 발표

마이크론(+2.88%)은 DRAM 가격 상승 기대 등을 반영하며 강세

애플(-1.48%)은 아이폰 17 등 주요 기기 발표 관련 이벤트에서 에어팟 프로의 실시간 통역을 제외하고 새로운 내용이 없었다는 점에서 하락.

메타 플랫폼(+1.78%)도 AI 투자에 대한 성과 기대 등을 반영하며 강세.

앨버말(-11.49%), 리튬아메리칸(-4.38%) 등 리튬관련주는 CATL이 지난 8월 중단했던 중단했던 리튬 광산 채굴이 곧 재개할 것이라는 소식

아이온큐(+7.29%)는 다음 주 에널리스트 콜을 앞두고 기대 심리를 반영하며 상승. 리게티컴퓨팅(+8.91%), 디웨이브 퀀텀(+4.73%)

일라이릴리(+1.62%)는 AI 플랫폼을 출시한다는 소식

뉴스케일 파워(+4.09%), 오클로(+4.60%) 등 원자력 관련 기업, 비스트라(+3.07%), 컨스텔레이션 에너지(+0.66%) 등 전력망 관련 기업들은 AI 서버 관련 지출 확대 기대를 반영하며 상승.

[미국증시 주요 섹터 일간 수익률]

[미국증시 52주 신고가]

AI 인프라 확장: 파운드리/메모리(TSM, MU), 고속연결(CRDO), 스토리지(WDC, STX, SNDK), 네트워크·광(GLW, CIEN, LITE, UI).

플랫폼·광고 회복: Alphabet(GOOG/GOOGL), AppLovin(APP), Coupang(CPNG), NetEase(NTES), Live Nation(LYV).

귀금속 강세: 금값 강세로 AEM, B(ABX), WPM, GFI, AU, KGC, PAAS, PHYS 동반 신고가.

금융 ‘퀄리티 랠리’: 대형 IB/은행(MS, GS, C, BMO, BNS, HSBC, SAN/BSAC, BAP) + 브로커리지(HOOD).

에너지·정유: 정제마진/배당 매력 부각(MPC, VLO, FTI).

헬스케어 모멘텀: 의료기기(BSX, PODD) + 혁신바이오(ALNY, ARGX, INSM, GMAB, IONS, ONC).

오토 애프터마켓 & 리테일: ORLY, AZO, CASY 등 견조한 수요와 가격력.

통신/위성: SATS(위성·스펙트럼), LLYVA(엔터·미디어 트래킹 스톡).

유틸리티/인프라·리츠: TLN, SBS, 모기지 리츠 NLY.

*체크 포인트

1. 금리인하 기대 지속 → 지수 신고가

: 고용 하향 수정이 인하 베팅을 강화, 성장/퀄리티 동시 강세.

2.AI 인프라의 저변 확대 지속

: 반도체뿐 아니라 스토리지(WDC·STX)까지 강세로 확산.

-> 국내 HDD, SDD 부문 수혜주 관심 필요

3.규제 불확실성 해소의 프리미엄

: Alphabet·EchoStar 같은 규제 이벤트 해소 종목이 신고가 주도.

-> 미국 빅테크 AI기업들 시장 주도 지속할 가능성

[전일 강세 테마 / 섹터]

: 로봇 - 노란 봉투법 수혜 모멘텀 지속 , 내년 3월 10일 시행 이슈 부각

: 조선 기자재 - 한미 MASGA 프로젝트 모멘텀 , 순환매 흐름 지속

-> MASGA 협력펀드 노이즈 부각, 투자심리 약화 주의

: 증권 / 지주사 - 대주주양도세 기준 50억 결론 기대감 , 3차 상법개정안 기대감(9월 말) , 이대통령 대주주양도세 입장 발표 (9/11)

: 테크 - CXL 관련주, 삼성전자, SK하이닉스 , 미국 마벨 CXL 퀄 통과 소식 / 반도체 관련주, 브로드컴 약진. 탈엔비디아 수혜 기대감.

-> 오늘 오라클 호실적 발표 , AI모멘텀 강화.

-> 마이크론테크 신고가 지속

-ADR

[대응전략]

: 전일 고용지표 수정치 발표, 큰 폭 하향 조정 있었으나 경기침체 우려보다는 금리인하 정당성 강화

: 시장의 관심은 오늘 생산자물가지수, 내일 소비자물가지수로 이어질 전망.

: 컨센에서 크게 벗어나지 않을 가능성 높다고 보여지고 증시에 대해서는 긍정적 관점 지속

: 특히 국내증시는 대주주양도세 불확실성이 마무리된 것으로 판단.

->그간 상단을 제한시켰던 악재 해소 + 글로벌 금리인하 모멘텀 호재 반영되는 구간이라 판단

: 금리인하 수혜 강도 높은 섹터 (제약바이오, 반도체) , 3차 상법개정안 모멘텀 부각 섹터 (증권주,지주사). 우선 순위 관심가져볼 생각

[관심섹터,종목]

#반도체 #테크

: 금리인하 모멘텀 + 지속적으로 부각되는 AI모멘텀과 맞물려 반도체 섹터에 대한 관심을 높여봐야할 시점이라는 결론

: 전일 씨티증권 리포트 (SK하이닉스 TP 상향 : 380,000 -> 430,000)내용을 참고하면 하반기 레거시 반도체 업황 부문에서도 긍정적 전망을 제시

: D램 부문 2026년 ASP 변화 0% -> +13%로 대폭 상향

: NAND부문 2026년 ASP 변화 +1% -> +14% 대폭 상향

: 미국증시 역시 테크 섹터가 시장을 주도하고 있는 모습이며, 시게이트,WDC 등 HDD 대표기업들의 신고가 랠리, 그리고 마이크론테크의 신고가 랠리가 지속되는 모습에 주목할 필요

: 장 마감 후 발표된 오라클의 실적 발표에서는 여전히 강력한 AI수요를 확인. (오라클 시간외 +20% 이상 급등세)

-> 오라클은 클라우드 인프라 사업 가이던스 상향 조정

*오라클 실적발표 관련 참고

: 특히 오라클 실적 발표 내용에서 눈여겨 볼 부분은 'RPO'의 급증.

-> RPO는 Remaining Performance Obligations(남은 이행의무)의 약자

쉽게 말해 이미 체결되어 취소할 수 없는 계약 중 아직 매출로 인식하지 않은 금액의 합.

즉, 앞으로 인식될 AI관련 클라우드 매출 확대의 가시성을 확인할 수 있는 부분.

다시 돌아와서 오라클 CEO의 발언을 참고하면 아래와 같음.

“이번 분기 세 고객과 4건의 수십억 달러 규모 계약을 체결해 RPO가 4,550억 달러까지 급증.

앞으로 수개월 내 추가 대형 계약을 체결할 예정이며, RPO가 곧 5,000억 달러를 초과할 것으로 예상"

-> 향후 몇년간 지속적인 AI부문의 매출 성장을 의미

*4년 주기의 반도체 투자 사이클 참고

: 최근 발간된 SK증권의 레포트 내용을 주목할 필요

: 4년 주기의 반도체 투자 사이클이 이번에도 맞아 떨어지고 있다는 것.

: 2017년 클라우드 컴퓨팅 시대 개막으로, 2021년에는 팬데믹 이후 반도체 공급 부족으로 투자가 반등

: 2025년 AI 학습 및 추론 시장 성장 따른 고성능 반도체 수요 폭증으로 메모리 투자가 늘어나기 시작

: 2025년 전세계 디램 투자는 +54% 늘어날 것으로 보이며 낸드 투자는 +14% 증가 전망

: 메모리 제조사의 투자 로드맵 감안시 2026년 투자도 올해 대비 크게 늘어날 것으로 전망

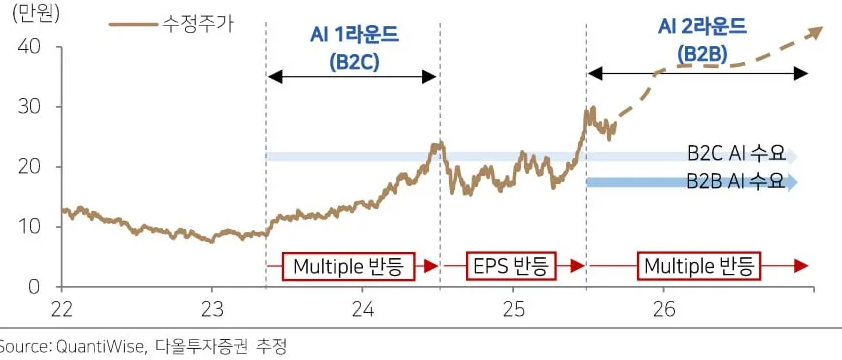

: 반도체 싸이클은

: 24년 AI 1라운드 (B2C 모멘텀) -> 멀티플 반등

: 25년 잠시 숨고르기 시점

: 26년 AI 2라운드 (B2B 모멘텀) -> 멀티플 반등 시점

#기가비스

- 반도체 기판 검사장비 제조 전문 기업

- 자동광학검사기(AOI - Automatic Optical Inspection) 및 자동광학수리기(AOR - Auotomatic Optical Repair) 등의 장비 제조

- FC-BGA (Flip Chip - Ball Grid Array) 반도체 기판 글로벌 Top-tier 메이커에 자동광학검사기 공급 및 글로벌 Top tier의 경쟁력 보유

- 반도체 기판 생산의 불량을 최소화하기 위해 VRS(Verify / Repair System) 및 In-Line 자동화(FA;Factory Automaion) 장비 개발 및 공급하는 국내 유일 업체

- 경쟁사 : 미국 KLA / 중국 CIMS / 일본 Inspec 등

(글로벌 경쟁사들 대비 당사 기술 경쟁력 높은 상황)

- 주요 매출비중 : AOI 55.6% / AOR 25.1% / VRS 8.8% / 기타 10.5%

- 주요 고객사 : 이비덴 / 신코덴키 / 유니마이크론 / 삼성전기 / LG이노텍 등 글로벌 Top tier 기판 제조사를 고객으로 확보

- 삼성전기 , 대덕전자 등 기판 관련 주식들 신고가 강세. FC-BGA 업황 회복 기대감 부각.

기판 장비 top tier 기업인 당사에 대한 멀티플 리레이팅 시점이라 판단

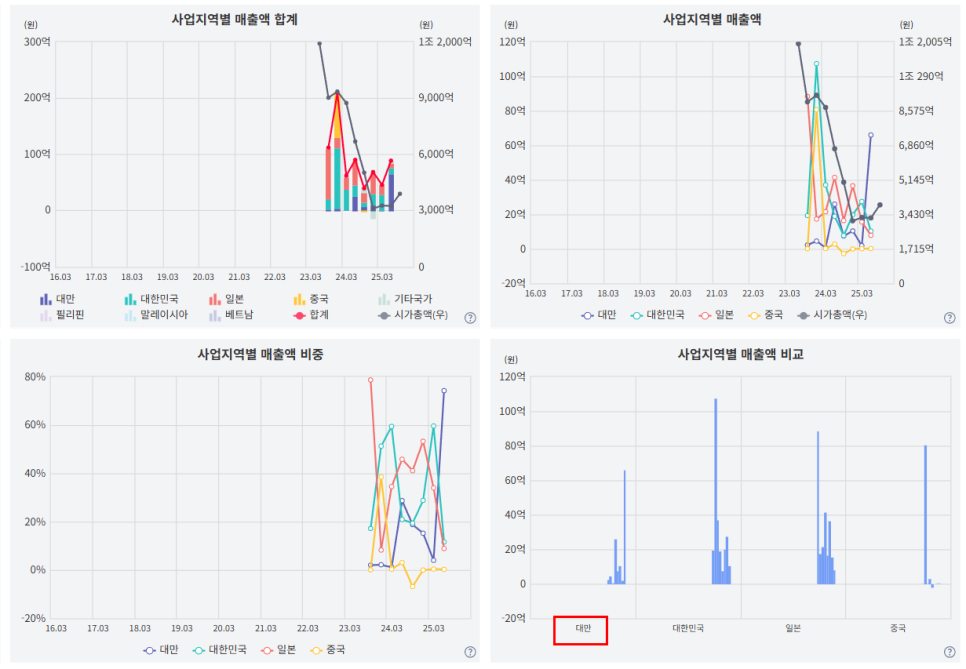

*대만 향 매출액 의미있는 반등세

: 당사 사업지역별 매출액을 살펴보면 대만 향 매출이 의미있게 반등하는 모습에 주목할 필요가 있음

: 업황이 좋아질 때 ‘데이터로 가장 먼저 반등이 확인되는’ 쪽은 대체로 대만”

: 이유는

1) 고스펙 ABF/FC-BGA 비중과 AI 서버 노출이 가장 크고

2) 대만 상장사는 매출을 ‘월별’로 공시해 숫자가 가장 먼저 올라오며

3) TSMC·엔비디아/AMD 체인과의 결합도가 높아 주문 회복이 빠르게 실적에 반영되기 때문

이후에는 일본,한국 지역 쪽으로 순차적으로 매출 반등이 이어질 가능성이 높을 것으로 예상

: 실제 주 고객사인 유니마이크론, 난야 등 실적내용에서 AI 수요 회복에 맞춰 2025년 반등 기조를 명확히 언급했고, 실제로 월별 매출 공개(대만 MOPS) 로 개선 신호가 조기 확인

: 일본의 주 고객사인 이비덴, 신코.

-> AI 서버 수요에 맞춰 증설·라인 업그레이드를 진행 중이지만(블룸버그·DigiTimes) 분기 단위 공시와 보수적 톤 때문에 숫자로 보이는 회복은 대만보다 느리게 체감 중

결론적으로 '대만 > 일본 > 한국' 순으로 매출 반등이 발생될 흐름이 나타날 것으로 전망되고, 현재는 대만 지역의 매출 반등이 일어나는 초입 구간이라 판단.

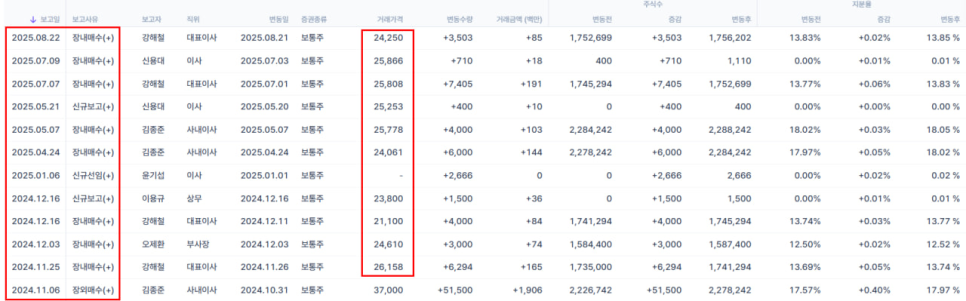

*내부자 주식 거래현황

(거래가격 24250 ~ 37000, 현재가격 30350)

-24.11.25 : 강해철 대표이사 6294주

-24.12.03 : 오제환 부사장 3000주

-24.12.16 : 강해철 대표이사 4000주

-24.12.16 : 이용규 상무 1500주

-25.01.06 - 윤기섭 이사 2666주

-25.04.24 : 김종준 사내이사 6000주

-25.05.07 : 김종준 사내이사 4000주

-25.07.07 : 김종준 사내이사 4000주

-25.07.07 : 강해철 대표이사 7405주

-25.08.22 : 강해철 대표이사 3503주

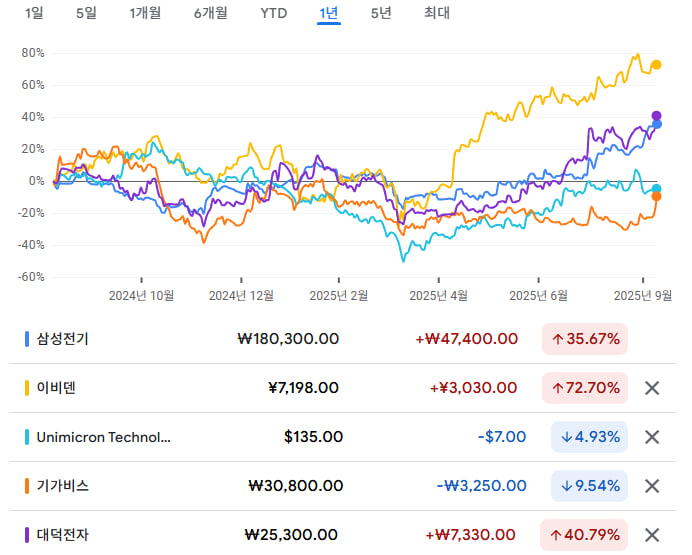

*주요 기판업체 주가 추이 비교

-> 기가비스 주 고객사 '삼성전기, 이비덴, 유니마이크론,대덕전자 등'

*체크포인트

: 유리기판은 +@ 요소로 판단 중.

※ 손실의 위험이 존재하니 투자 판단에 참고만 하시기 바랍니다.

※ 모든 투자에 대한 최종 판단과 책임은 투자자 본인에게 있습니다.

※ 언급되는 종목들은 절대 매수 추천이 아니며 개인적인 생각의 공유일 뿐입니다.

※ 또한 간혹 보유중인 종목들을 언급하는 경우도 존재합니다.

※ 이러한 경우 보유중인 주식은 언제든지 매수,매도할 수도 있음을 인지하여 주시기 바라며 모든 내용들은 투자에 참고만 해주시기 바랍니다.

댓글 0

첫번째 댓글을 남겨주세요