정훈kemN의 팜

투자전략 , 관심종목 :: FOMC 변동성 무시 / 롱포지션 관점 유지 / 낸드 관련주, 동진쎄미켐 관심

굿트레이더

2025.09.16

*Disclaimer

* 전일 주요 이슈들 중 투자에 접목시켜볼만한 내용들을 정리합니다.

* 개인적인 투자 아이디어 기록 및 투자 전략을 공유하는 내용이며 특정 종목에 대한 매수 추천이 아닌 점 참고하시기 바랍니다.

* 개인적으로 관련 종목들 중 일부를 매매할수도 있고, 상황에 따라 전혀 매매를 하지 않는 경우도 빈번하며 간혹 보유 종목들도 존재할 수 있어 단순 참고만 하시되 직접적인 판단하에 투자하시기 바랍니다.

* 작성자 본인은 해당 글에서 언급된 종목들을 보유하고 있을 경우 언제든지 매도할 수 있음을 인지하여 주시기 바랍니다.

* 정리 내용 중 오류가 있을 가능성도 있으므로 꼼꼼히 다시 살펴보시고 단순 참고용으로 활용하시기 바랍니다.

*해당 블로그의 모든 콘텐츠는 비영리적 투자 아이디어 공유이며 수익을 보장하지 않습니다. 오히려 틀리는 경우가 더 많음을 인지해주시기 바라며 모든 투자는 스스로의 판단으로 해주시기 바랍니다.

0. 시황/전략

#미국증시

- 키워드

: 미중 무역협상 긍정적 결과

: 테슬라 주가 급등 (일론 머스크 대규모 자사주 매입, 로봇 성장 기대감)

: 알파벳 주가 급등 (알파벳 광고, 클라우드에 제미나이 채택 확대 예상)

: 마이크론테크,샌디스크,WDC 등 테크 위주 신고가 강세

#원자재 / 금리

#특징종목

테슬라(+3.56)는 독일 기가팩토리 공장장이 판매 실적을 이유로 당초 계획보다 더 많은 전기차를 생산할 것이며 이미 3,4분기 생산 계획을 상향 조정했다고 언급하자 상승. 여기에 머스크가 249만주를 매수했다는 소식

웨스턴디지털(+4.84%)이 모든 용량의 수요가 급증하자 HDD 제품의 대기 시간이 거의 1년에 달하고 있다며 HDD 제품군 전체의 가격인상을 발표하자 상승.

시게이트(+7.72%)도 동반 상승.

아리스타 네트웍(+4.33%)은 UBS가 주요 기업들의 AI 인프라 지출 계획을 기반으로 2026년 강한 성장을 할 것이라며 매수의견과 155달러 가격을 유지

알파벳(+4.30%)은 씨티가 미국법원의 반독점 소송에서 크롬, 안드로이드 매각 필요 없다는 판결로 규제 불확실성이 해소된 점, 광고 및 클라우드 사업 전반에 제미나이 채택하며 긍정적인 효과를 주고 있다고 언급하며 목표주가를 225달러에서 280달러로 크게 상향

메타 플랫폼(+1.21%)도 AI로 인한 광고 시장에 대한 기대를 반영하며 상승.

오라클(+3.41%)은 틱톡의 미국내 데이터 관리 및 알고리즘 감독을 맡을 것이라는 소식이 유입

디즈니(-0.29%)가 자사 만화 서비스를 위해 웹툰(+5.06%) 지분 2% 매입하고 새로운 디지털 플랫폼을 선보일 것이라는 소식이 전해지자 웹툰이 시간 외 80% 급등 중

오클로(+15.68%), 뉴스케일 파워(+7.57%)등 원자력 관련 기업들은 영국 정부가 트럼프의 영국 방문 기간 중 양국간 원자력 협정을 체결할 예정이라는 소식

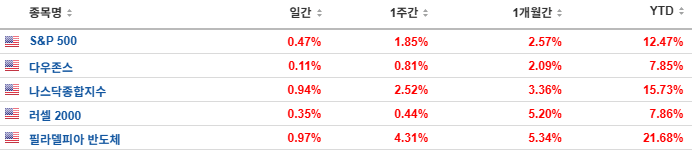

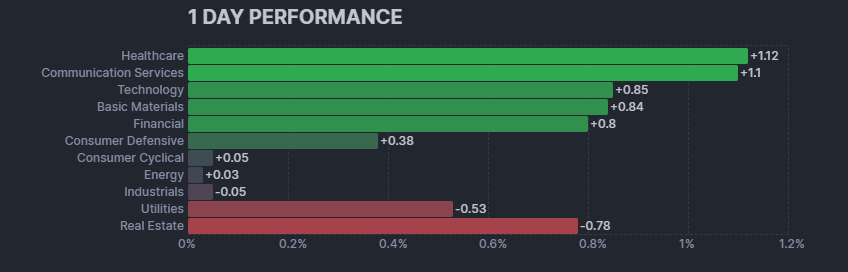

[미국증시 주요 섹터 일간 수익률]

[미국증시 52주 신고가]

🔹 Technology (기술)

마이크론 테크놀로지(MU)

→ 메모리 반도체 수요 회복 기대, AI 데이터센터 수요 반영

씨게이트 테크놀로지(STX)

→ 스토리지 수요 반등 및 클라우드 CAPEX 투자 기대

웨스턴디지털(WDC)

→ 낸드/스토리지 수요 개선, AI 서버 스토리지 수요 확대

샌디스크(SNDK)

→ 낸드 가격 반등세 지속, 실적 개선 기대감

씨에나(CIEN)

→ 통신장비 수요 회복, 광통신 투자 확대 수혜

아이온큐(IONQ)

→ 양자컴퓨팅 수요 기대, 장기 성장 모멘텀 강화

🔹 Consumer Cyclical (소비자 경기민감)

알리바바 그룹(BABA)

→ 중국 내수 소비 개선 기대, 전자상거래 매출 회복

쿠팡(CPNG)

→ 전자상거래 성장세, 물류 인프라 경쟁력 강화

익스피디아(EXPE)

→ 여행 수요 회복 및 예약량 증가

케이시스 제너럴스토어스(CASY)

→ 미국 내 편의점 체인 성장, 매출 및 EPS 서프라이즈

🔹 Communication Services (커뮤니케이션 서비스)

워너 브라더스 디스커버리(WBD) +

→ 구조조정 성과와 콘텐츠 가치 재평가 기대

그랩홀딩스(GRAB)

→ 동남아 슈퍼앱 확장, 핀테크·모빌리티 성장 모멘텀

🔹 Basic Materials (기초소재)

뉴몬트 마이닝(NEM)

→ 금 가격 강세에 따른 금광주 상승

프랑코-네바다(FNV)

→ 금 로열티 수익 증가, 방어적 자산 선호 반영

골드필드(GFI)

→ 남아공 금광 업체, 금 가격 강세 수혜

앵글로골드 아샨티(AU)

→ 글로벌 금광 기업, 금값 상승 모멘텀

로열골드(RGLD)

→ 금 로열티 모델로 안정적 현금흐름 부각

코어 마이닝(CDE)

→ 은·금 가격 상승 수혜, 스몰캡 금광주 강세

🔹 Energy (에너지)

카메코(CCJ)

→ 우라늄 가격 급등, 원전 수요 확대 기대

🔹 Utilities (유틸리티)

센트라이스 엘렉트리카스 브라질레이라스 ADR (EBR)

→ 브라질 전력 수요 견조, 재생에너지 사업 확장

🔹 Industrials (산업재)

로켓랩(RKLB)

→ 소형위성 발사 서비스 성장, 신규 계약 확대 기대

📌 시사점 요약

① 반도체/스토리지 등 기술주

② 금광주와 우라늄 관련 원자재주

③ 전자상거래·여행소비주가 주도

AI/데이터센터 CAPEX와 원자재 가격 강세, 글로벌 소비 회복이라는 세 가지 매크로 트렌드가 시장을 이끌고 있음을 시사

특히 금·우라늄 등 리스크 헤지 및 에너지 전환 테마가 동시에 부각된 점이 특징

반도체/스토리지 부분에서의 AI모멘텀 지속

-> 국내증시 테크 위주 강세장 지속될 가능성 체크

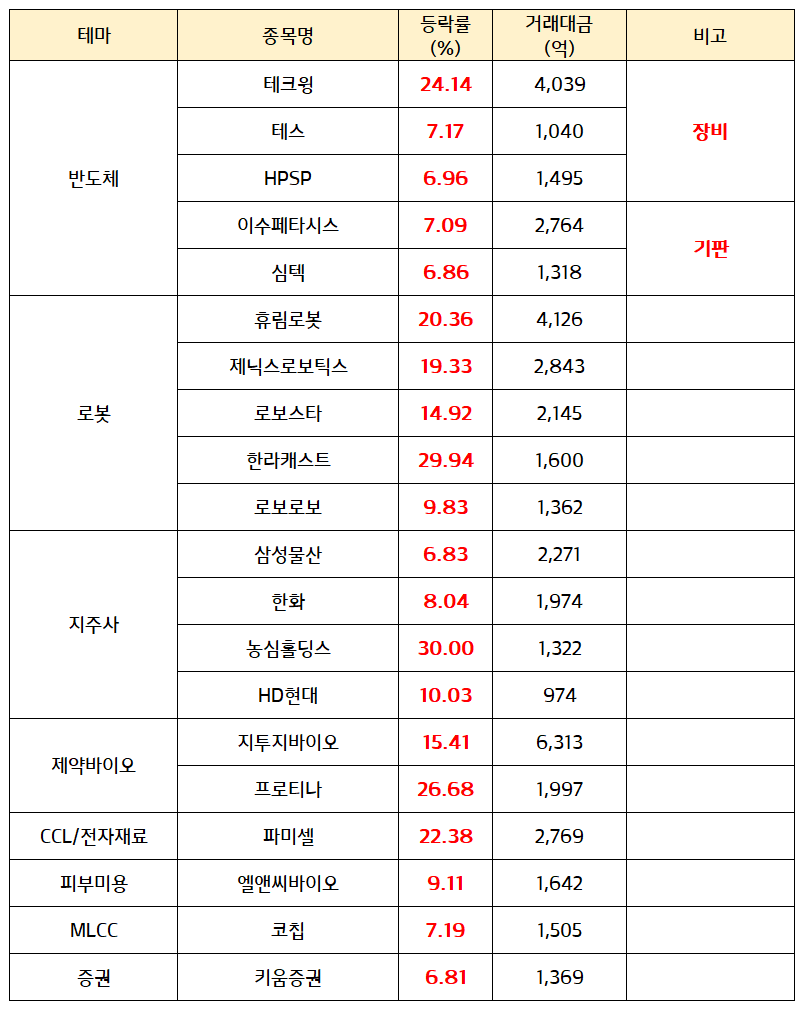

[전일 강세 테마 / 섹터]

: 반도체 - 8월 반도체 수출 호조 , SK하이닉스 3분기 실적 서프라이즈 전망 , AI모멘텀 확대(AI추론 칩 수요 확대 -> SSD,HDD 및 낸드 수요 확대 전망)

: 로봇 - 정부, 로봇 규제 정비 논의 소식

: 지주사 - 주식 양도세 대주주 기준 50억원 유지, 9월 말 자사주 소각 의무화 법안 통과 기대감

: 제약바이오 - 금리인하 기대감 , 개별주 모멘텀 부각

-ADR

[대응전략]

: 미중 무역협상 긍정적 결과 이어지는 중.

: 시장의 불안요소는 크게 없어보이는 상황이며 단기적으로는 FOMC 일정 (9/18)을 앞둔 셀온뉴스 경계심리 상존.

: FOMC 일정에서 파월의장의 발언 및 금리인하 결과에 따른 단기 변동성 발생 가능성은 존재. 그러나 중장기적 방향성은 여전히 긍정적인 시각을 유지하고자 함.

: 그러한 이유는 AI모멘텀의 확대, 2분기 S&P500 주요 기업들의 호실적 및 주요 빅테크 기업들의 양호한 실적 가이던스, CAPEX 상향된 점을 근거로 판단.

: 무엇보다 금리인하의 방향성이 확실해졌으며 내년까지 지속적인 금리인하에 따른 유동성 장세 흐름이 이어질 것이기 때문.

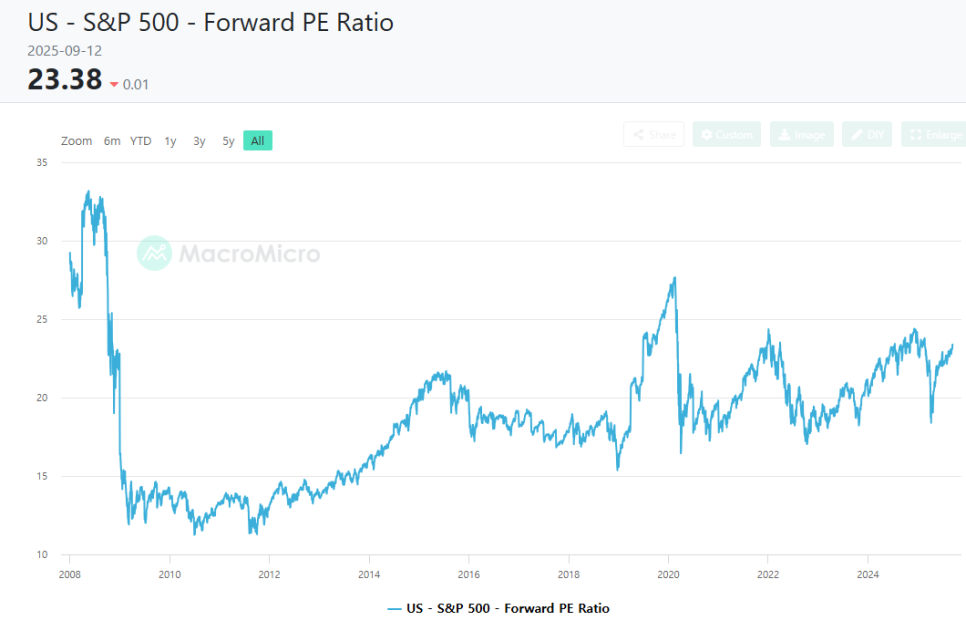

: 일각에서는 버블론 존재하나 현재 S&P500 F/per 23.4배 수준이며, 가격매력이 높은 구간은 아니지만 지난 2020년의 정점인 27배 수준을 감안하면 버블 역시 아닌 것으로 생각

: 여전히 대세 상승장의 추세를 즐겨야되는 시점이라 판단되며, 단기 조정을 두려워하며 중장기적 수익의 기회비용을 날려서는 안된다고 생각.

: 국내증시는 정책모멘텀이 더해지는 상황임에 미국증시 대비 매력이 높은 시장이라 판단되며, 최근 급증하고 있는 고객예탁금을 의미있게 봐야될 것

: 결론적으로 미국증시,국내증시 모두 추세적인 흐름에 따라 꿋꿋하게 엉덩이를 붙이고 주도섹터, 주도주에 집중하며 머물러야 하는 시점.

: 현재 시장의 주도주는 단연 테크, 그 중 낸드 업황 회복에 따른 수혜주들(소재,장비) 관심 지속

[관심섹터,종목]

#반도체

(아래) 트렌드포스 뉴스 체크

- 인공지능(AI)이 생성하는 막대한 데이터 양으로 인한 전 세계 데이터센터 저장 인프라 부담을 가속화

- 대규모 데이터 저장의 핵심으로 오랫동안 자리해온 HDD가 현재 심각한 공급 부족에 직면하면서, 고성능이지만 더 높은 가격대의 SSD 시장 부각

- 특히, 고용량 QLC SSD의 출하량은 2026년에 폭발적인 성장을 보일 것으로 예상

- 전통적인 데이터센터 계층형 저장 구조에서 HDD는 기가바이트당 매우 낮은 비용 덕분에 오랫동안 콜드 데이터(cold data) 저장을 주도

- 콜드 데이터는 일반적으로 백업 파일과 과거 기록처럼 거의 접근하지 않지만 장기 보관이 필요한 데이터셋을 포함

- 최근, 추론(Inference) AI 애플리케이션의 급속한 확산으로 콜드 데이터 저장 수요가 급격히 증가

- 반면 SSD는 뛰어난 읽기/쓰기 속도로 높은 가치를 인정받으며, 주로 자주 접근해야 하는 핫 데이터(hot data)와 웜 데이터(warm data)를 저장하는 데 사용

- HDD와 비교할 때, QLC SSD는 더 높은 성능을 제공할 뿐 아니라 약 30% 낮은 전력 소비를 구현

- 주요 HDD 제조업체들이 최근 몇 년간 생산 능력을 확장하지 않았기 때문에, AI가 주도하는 갑작스럽고 대규모의 저장 수요 증가를 따라잡지 못하는 상황

- 그 결과 HDD의 리드타임이 불과 몇 주에서 52주 이상으로 급증해, CSP들의 저장 공간 격차가 확대

- 북미의 CSP들은 웜 데이터 워크로드를 위해 SSD 채택을 늘릴 계획이었으나, 현재 HDD 부족 사태의 심각성으로 인해 콜드 데이터에도 SSD를 도입하는 방안을 검토 중

- 하지만 대규모 도입에는 여전히 비용과 공급망 제약이라는 핵심 난관이 존재.

-특히, CSP들이 콜드 데이터 저장에 QLC SSD를 활용하려면, 데이터 관리 알고리즘 조정, 소프트웨어 스택 간 호환성 확보, 총소유비용(TCO)의 정밀 계산 등의 조율 필요

- SSD 공급업체들에게 이러한 수요 이동은 수익성을 개선할 수 있는 훌륭한 기회이며 고용량 제품의 생산 능력이 제한적이기 때문에, 공급업체들이 가격을 크게 인하할 가능성 또한 낮음

- 이에 따라 구매자와 판매자 간의 가격 협상을 통해 2025년 4분기 eSSD 계약 가격은 전분기 대비 5~10% 상승할 것으로 전망

* 결론

: 서버용 고성능 SSD, QLC 기반 초대용량 SSD 직접 공급하는 삼성전자, SK하이닉스의 수혜 강도 높음

: 삼성전자, SK하이닉스향 낸드 소재, ,장비주들 동반 수혜 지속될 가능성

#동진쎄미켐

(관심종목, 낸드 관련주)

: 주요 BM

반도체 소재 주력.

포토레지스트(PR), 유기EL 재료, EMC(Epoxy Molding Compound) 등 고부가가치 전자재료 분야에서 핵심 경쟁력 확보

*매출비중

국내전자재료(포토레지스트 포함): 약 57.85%

해외전자재료(TFT-LCD 화학제품 등): 약 34.76%

발포제: 약 7.34%

*주요 고객사

: 삼성전자 - 45.72%

: BOE Technology Group Co., Ltd. (13.37%)

: 에스케이하이닉스(주) (10.50%)

: 엘지디스플레이(주) (7.40%) 등

*투자 포인트

1) 낸드 업황 회복 수혜

: AI 및 클라우드 수요 본격화에 따른 시장 반등에 낸드 시장의 급격한 회복세가 이어지고 있음.

: 이는 장기간의 AI모멘텀에 의해 낸드업황의 긍정적 흐름은 장기간 지속될 가능성

동진쎄미켐은 반도체 제조의 핵심 소재인 포토레지스트(PR) 및 관련 화학 제품을 생산하며 낸드 플래시 제조 공정에 기여

2) 핵심사업 - 반도체 소재 ‘EUV 포토레지스트’

: 포토레지스트(PR) 분야에서 독보적인 기술력 보유

: 특히, 극자외선(EUV) 포토레지스트 국산화를 선도하며 국내 반도체 산업의 경쟁력 강화에 기여

: 3D 낸드플래시 생산에 사용되는 KrF(불화크립톤) 포토레지스트 분야에서 세계 시장 점유율 1위

: 낸드플래시의 고적층화 공정은 KrF 포토레지스트의 수요를 증가시키는 주요 요인

:삼성전자, SK하이닉스 등 주요 낸드 제조사들 낸드 가동률 확대 전망되며, 낸드 생산량이 증가하면 자연스럽게 공정에 필수적으로 사용되는 포토레지스트의 수요도 늘어나 동진쎄미켐의 매출이 성장

*참고 - 3D 낸드 & 포토레지스트

: 기존의 2D 낸드와 달리, 3D 낸드플래시는 저장 용량을 늘리기 위해 회로를 수직으로 여러 층 쌓아 올리는 고적층 기술을 사용.

현재 200단 이상의 낸드플래시가 생산되고 있으며, 미래에는 500단 이상까지도 기술 개발이 진행 중

: 이러한 수직 적층 공정에서는 층마다 회로 패턴을 새기는 노광 공정을 반복적으로 수행해야 함.

: 예를 들어, 100층을 쌓으려면 최소 100번 이상의 노광 공정이 필요.

→ 이때 사용되는 핵심 재료가 바로 KrF(불화크립톤) 포토레지스트.

→ 낸드플래시의 적층 단수가 높아질수록 그리고 생산량이 많아질수록 포토레지스트의 소모량은 기하급수적으로 증가

*소재 국산화

:일본 아지노모토사가 독점 공급하던 반도체 기판용 절연체 필름인 ABF(Ajinomoto Build-up Film)의 대체재인 'DJBF(Dongjin Build-up Film)' 개발에 성공하며 소재 국산화에 박차

: ABF는 반도체 기판 패키징 시 회로 간 간섭을 막는 필수 소재로, 그동안 일본 의존도가 100%에 달해 공급망 리스크로 지적되어왔음

: 그러나 동진쎄미켐이 개발한 DJBF는 ABF와 유사한 성능을 보이며, 일부 제품은 ABF를 초과하는 열팽창계수(CTE)를 기록하는 등 기술력을 인정

*화학소재

: 주요 제품군으로는 현상액, 박리액, 유기EL 재료, EMC(Epoxy Molding Compound) 등

: 특히 OLED 패널의 광효율을 개선하고 외부광에 대한 신뢰성을 향상시키는 CPL(캐핑레이어) 재료는 삼성 갤럭시 및 아이폰 등 다수의 모델에 적용되며 기술력을 인정

*미국 텍사스 공장 (삼성전자 미국 투자 수혜 기대)

: 동진쎄미켐은 미국 텍사스 공장을 통한 현지 생산 능력을 강화하며 글로벌 고객 대응 및 공급망 확장에 박차

: 현지 생산 공장의 실질적인 실적 반영은 2025년 하반기부터 본격화될 것으로 예상

: 삼성전자 미국투자 확대 및 미국 공장 가동에 따른 내러티브 기대

*상속세 재원 마련, 주주 소통 강화 기대 (상법개정안 효과)

: 최대 주주 별세로 인한 상속세 이슈는 동진쎄미켐의 지배구조 및 주가에 잠재적인 영향

: 주요 증권사들은 상속세 재원 마련을 위한 주가 부양 노력 가능성에 주목

:당사는 주주들과의 불통으로 유명한 기업. 그러나 향후 상법개정안 및 증시부양에 대한 시대적 변화에 따라 당사 역시 주주소통강화 및 주주가치 제고 활동을 기대해 볼 수 있는 상황

*실적

: 컨센 미제시, 확인 불가

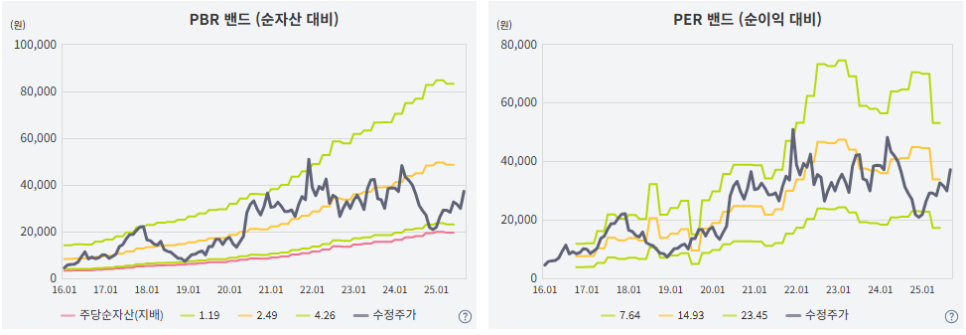

*밸류에이션

: T/per , T/PBr, 주요 경쟁사들과의 비교로 주가 위치를 판단.

-T/per

: 동진쎄미켐 16배

: TOK(도쿄오카공업) 25.5배

: Shin-Etsu(신에츠 화학) 21.36배

-> 주요 경쟁사 대비 부담스럽지 않은 가격대라 판단.

-T/pbr

: 종가 기준 pbr 1.9배 수준.

: 지난 최고점의 pbr은 4배 수준 감안시 업사이드 상존한다는 판단.

※ 손실의 위험이 존재하니 투자 판단에 참고만 하시기 바랍니다.

※ 모든 투자에 대한 최종 판단과 책임은 투자자 본인에게 있습니다.

※ 언급되는 종목들은 절대 매수 추천이 아니며 개인적인 생각의 공유일 뿐입니다.

※ 또한 간혹 보유중인 종목들을 언급하는 경우도 존재합니다.

※ 이러한 경우 보유중인 주식은 언제든지 매수,매도할 수도 있음을 인지하여 주시기 바라며 모든 내용들은 투자에 참고만 해주시기 바랍니다.

댓글 0

첫번째 댓글을 남겨주세요