최종 수익률

90.45%작성시 주가

3,980 KRW23.04.28 기준

목표가

7,550 KRW0%투자의견

중립투자기간

2023/05~2023/12

※ 감수인

아진산업 축하 드립니다. 원글 게시일 (5/4) 기준, 현재 수익률 94%입니다.

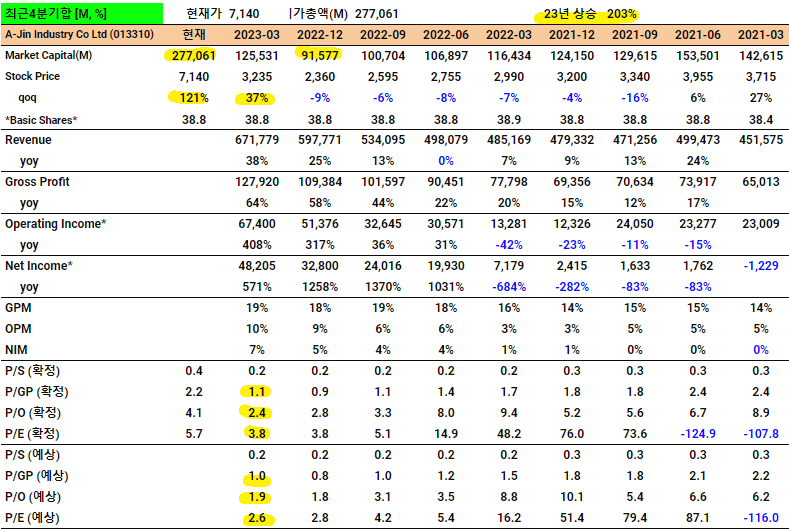

확정은 '기말시총/전기실적', 예상은 '기말시총/당기실적' 으로 산정하였습니다. 예상이라고 표현한 이유는 예상 멀티플을 산정할 시기엔 당기의 실적을 알수 없기 때문입니다. 이렇게 보시는 분은 많이 없을 듯 한데, 이렇게 보아야 멀티플이 더 확실하게 보입니다.

P/E기준으로 설명하면, 23년 1분기에 전분기 기준 3.8이고, 당기 기준 2.6입니다. 주가는 3월 말, 전분기 대비 37% 상승하였습니다. 투자자들은 아진기업의 실적이 잘 나올 것을 미리 알고 있었다는 말입니다. 앞으로 더 잘 될 기업에 투자해야 합니다 (당연함). ★★★★★

주) 실적이 잘 나온다고 (반드시) 주가가 오른다는 의미는 아닙니다. 실적 베이스 투자가 투자에 성공할 확률이 높다고 생각니다. 자동차 부품주의 경우, 실적 외적인 측면도 주가에 큰 영향을 미치는 듯 합니다.

워렌 버핏은 'In the business world, the rearview mirror is always clearer than the windshield.(비즈니스계에서는 백미러가 앞 유리보다 항상 더 선명하다. 주주서한(1991))'고 표현한 적이 있습니다. ★★★★★

* 보고서 검토 우선순위 : '보유 -> 독점 -> 요청시기 ' 순입니다 (절대적이지 않음).

** 앱을 설치하시면, 구독하시는 크리에이터에 대한 새글 알림을 받아보실 수 있습니다. '오렌지보드' 로 검색하셔서 설치 부탁 드립니다. Orangeboard.CT가 작성한 글에 댓글로 피드백 주시면, 본인이 원하는 기능이 적용될 수 있습니다. 참여 부탁 드립니다.

I. 기본 정보

1. 아진산업(이하 '동사')의 2023년 1분기 실적 및 투자포인트/리스크 현황, 밸류에이션을 점검합니다.

2. 동사의 기본 정보는 이전 리포트를 참고하시고, 추가 문의사항 있으면 댓글로 질문해주세요.

II. 2023년 1분기 실적 점검 및 향후 전망

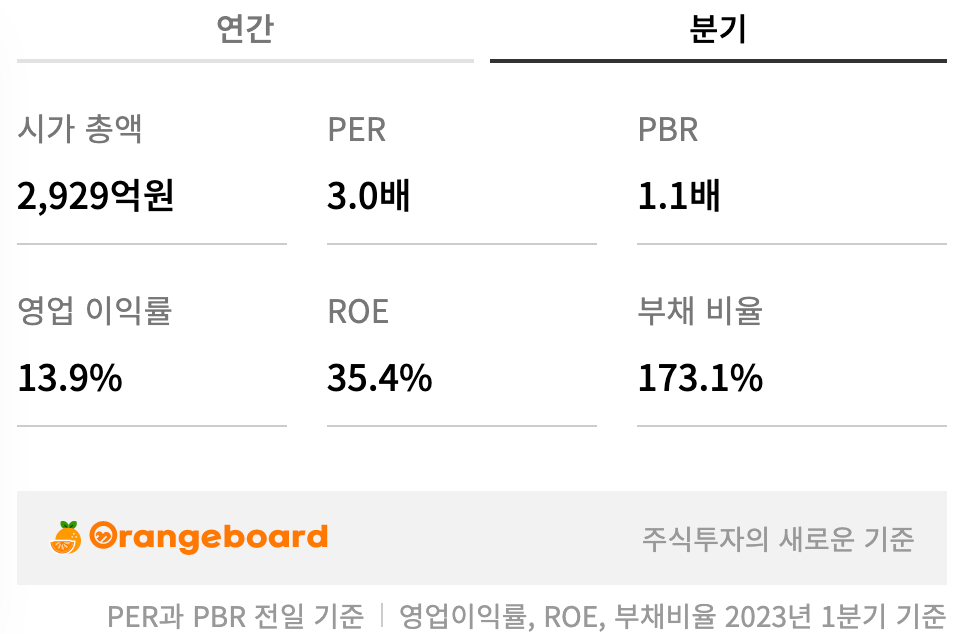

3. 2023년 1분기 연결 기준 매출은 1,970억원으로 전년 동기 대비 +60.2% 증가했습니다. 영업이익은 274억원으로 전년 동기 대비 +143.8% 증가했습니다. 당기순이익은 242억원으로 전년 동기 대비 +175.8% 증가했습니다. 영업이익률은 13.9%로 전년 동기 대비 +4.8%p 증가했습니다.

| 아진산업_청춘한삼 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 1Q23 (YOY, %) |

1Q23 (QOQ, %) |

|

| 매출액 [억원] | 1,230 | 1,447 | 1,390 | 1,910 | 1,970 | 60.2 | 3.1 | |

| • 자동차 차체부품_제품 | 합계 | 1,105 | 1,266 | 1,315 | 1,671 | 1,809 | 63.7 | 8.3 |

| • 자동차 차체부품_기타 | 합계 | 124 | 182 | 75 | 239 | 160 | 29.0 | -33.0 |

| 매출원가 [억원] | 933 | 1,132 | 1,136 | 1,683 | 1,487 | 59.5 | -11.6 | |

| 매출총이익 [억원] | 297 | 315 | 254 | 227 | 482 | 62.4 | 112.1 | |

| 판관비 [억원] | 184 | 153 | 248 | 46 | 208 | 12.7 | 351.9 | |

| 영업이익 [억원] | 113 | 162 | 6 | 181 | 274 | 142.9 | 51.7 | |

| 영업이익률 [%] | 9.2 | 11.2 | 0.4 | 9.5 | 13.9 | 4.7 | 4.5 | |

| 세전이익 [억원] | 97 | 182 | 25 | 374 | 250 | 157.8 | -33.3 | |

| 당기순이익 [억원] | 87 | 136 | 39 | 65 | 242 | 178.2 | 272.3 | |

| 이익률 [%] | 7.1 | 9.4 | 2.8 | 3.4 | 12.3 | 5.2 | 8.9 |

4. 동사 실적을 대부분 결정하는 현대차, 기아(이하 "HMG")의 실적 호조가 지속된게 동사의 1분기 실적 성장을 대부분 설명할 수 있습니다.

III. 투자포인트, 기회와 리스크 점검

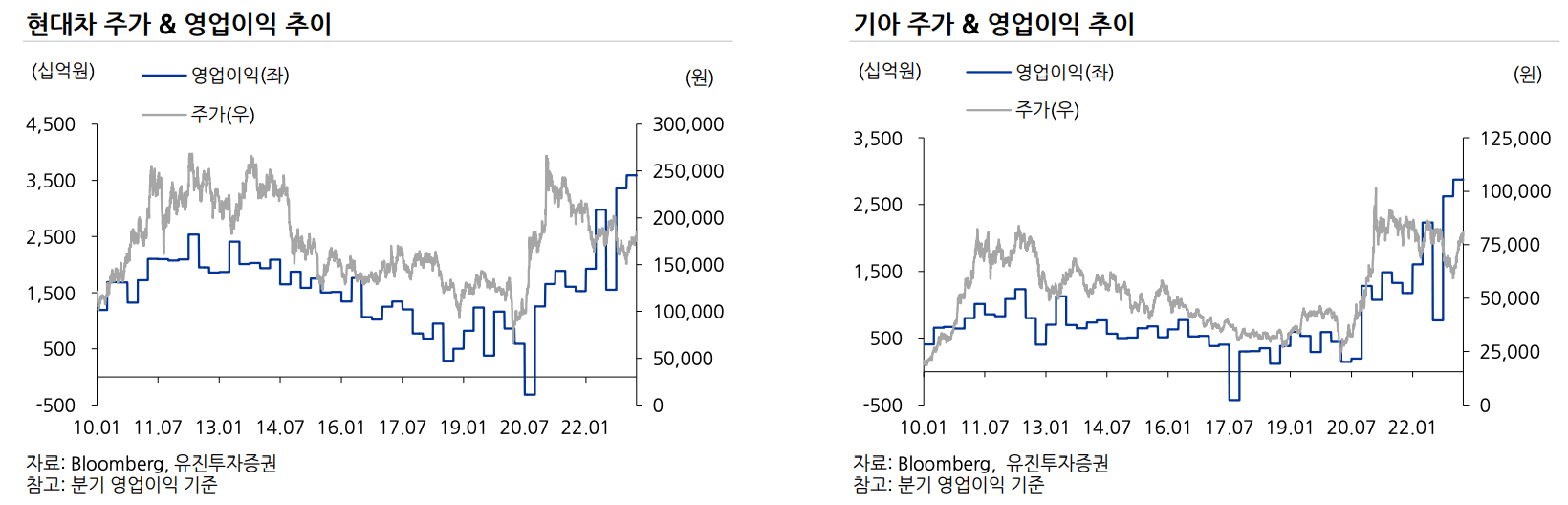

5. HMG 업황 전망 : 점차 흐림

이전 리포트의 제목이자 주요 내용과 같이, 동사는 HMG와 동반 성장하는 기업입니다. HMG의 2023년 1분기까지 업황은 11년만에 사상최대이익을 돌파할만큼 좋았습니다. 다만 2023년 하반기 실적은 둔화될거라는 전망과 견조할거라는 전망이 엇갈리고 있으며, 증권사 컨센서스는 상향조정을 멈추고 최고점이 다소 낮아지고 있습니다.

5-1. HMG 영업이익 추이

[ 현대차 및 기아 영업이익과 주가 추이 (출처: 유진투자증권/이재일) ]

[ 현대차 및 기아 영업이익과 주가 추이 (출처: 유진투자증권/이재일) ]

5-2. HMG 하반기 전망 (출처: 증권사 보고서)

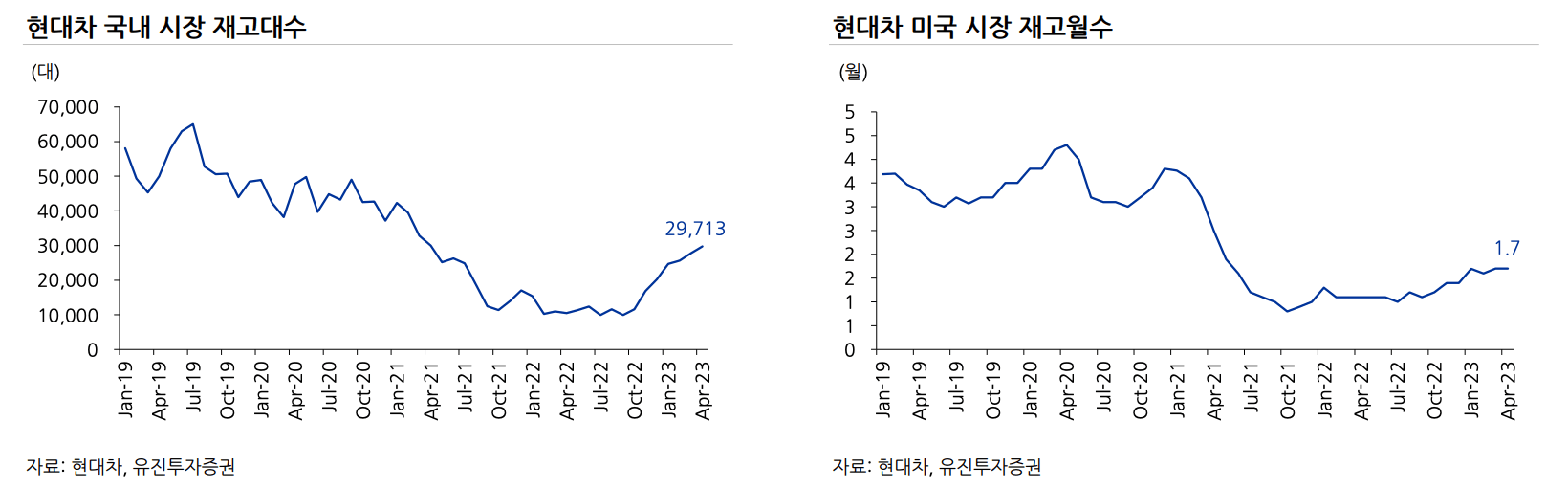

[현대차/기아 공통] : 부정적

올해 하반기에도 암초가 도사리고 있다. 누적된 대기 수요는 점차 소진되고 있고 재고와 인센티브는 과거로 회귀하고 있다. 일본 3사는 생산 차질 영향에서 벗어나 사상 최대 물량을 올해 공급하겠다는 계획을 발표했다. 국내 완성차의 높아진 이익 체력에도 불구하고 상당한 위험이 하반기에 도사리고 있다.

출처: 유진투자증권 / 이재일 / 글로벌 EV 리더의 조건 (2023 하반기 산업전망) / 2023.05.17

[ 현대차 국내 재고대수 및 미국 재고월수: 대기 수요의 점진적 감소 (출처: 유진투자증권/이재일) ]

[기아] : 긍정적

• 하반기에도 자동차 시황은 전체 경기 대비 견조할 전망: 특히 기아는 상품 경쟁력 및 시장 대응력 개선, 높은 선진 시장 비중 등으로 실적 방어력 높을 전망

• 선진 시장에서 향후 2~3년간 전기차 점유율 확대 예상: 일본 등 경쟁 업체의 부진

출처: 미래에셋증권 / 박연주, 김진석 / 레벨 업의 조건 (2023 하반기 산업전망) / 2023.05.30

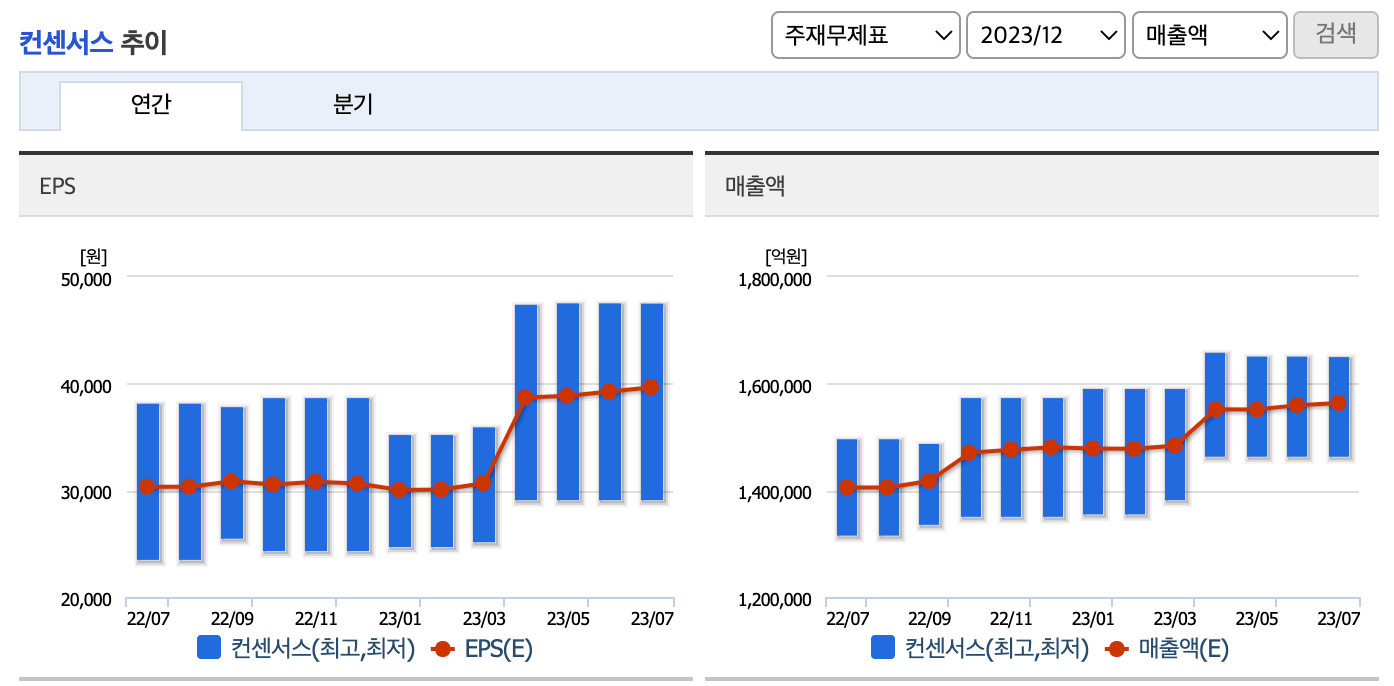

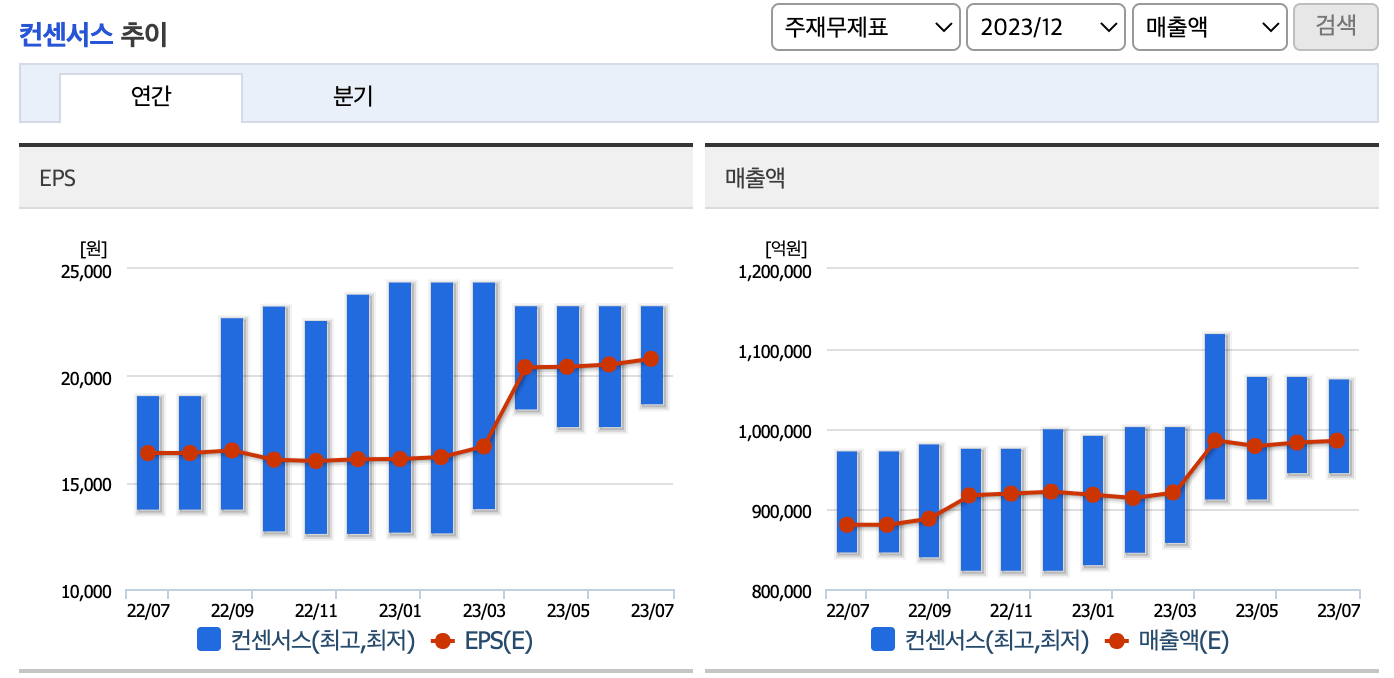

5-4. 현대차/기아 증권사 컨센서스 추이 (출처: 네이버증권)

[ 현대차 실적 컨센서스 추이 (출처: 네이버증권(2023.07.09) ]

[ 기아 실적 컨센서스 추이 (출처: 네이버증권(2023.07.09) ]

6. HMG 미국시장 동반진출: 여전히 맑음

미국의 부품공장 설립은 계획대로 진행되고 있습니다. 완공시점 지연 등의 특별한 소식은 없습니다.

|

[ 참고: 아진산업 미국 전기차 부품공장 설립 계획 (출처: 오렌지보드 / 아진산업_현대차/기아와 동반성장(2023.05.04) ]

7. 결론: 동사 리스크 중 첫번째인, 높은 HMG 의존도가 2023년 하반기에 발현될 가능성이 높습니다. 항목 5에 언급한 것처럼 시장에 HMG의 하반기 실적 둔화 코멘트가 나오고 있으며 이를 반영해 실적 컨센서스가 현대차와 기아 모두 낮아지고 있습니다. 차량 판매 Q의 성장이 둔화되면 차체부품을 공급하는 동사의 실적 역시 부정적 영향을 받게 되므로 1, 2분기와 같은 실적 서프라이즈가 지속되기는 어려울걸로 판단합니다. HMG의 2024년 실적 역시 성장성에 의심이 커지고 있기 때문에 동사의 전기차 부품공장이 완공되는 2024년의 매출이 충분치 않으면 감가상각비가 반영된 이익 성장이 부정적일 수 있습니다.

8. 동사의 또다른 리스크인 높은 부채비율과 무배당 정책은 큰 변화가 없습니다.

IV. 밸류에이션 분석

9. 5월 리포트에서 동사의 2023년 예상 순이익 339억원과 PER 9 (ROE 12.17% 가정)을 적용한 적정 시가총액으로 3,051억원, 주가 7,800원을 제시했었습니다.

10. 1분기에 이미 당기순이익 242억원을 기록했기 때문에 연간 예상 순이익 339억원은 HMG가 2분기에도 좋은 판매실적을 보였기 때문에 2분기 중에 초과 달성 가능하다고 판단합니다.

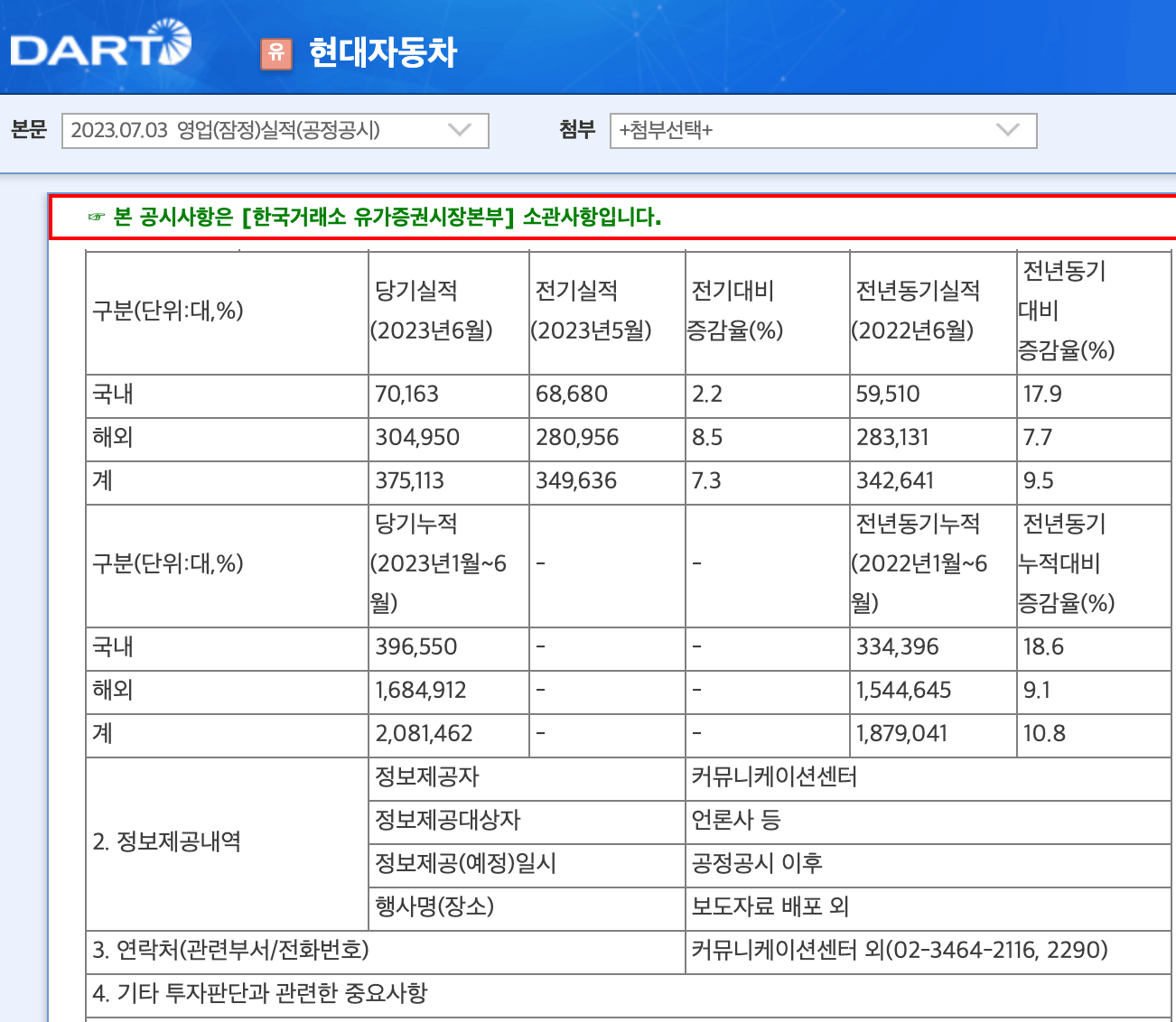

10-1. 현대차는 2023년 2분기 누적 차량 판매 대수가 전년 동기 대비 +10.8%인 208만대로 잠정공시 했습니다.

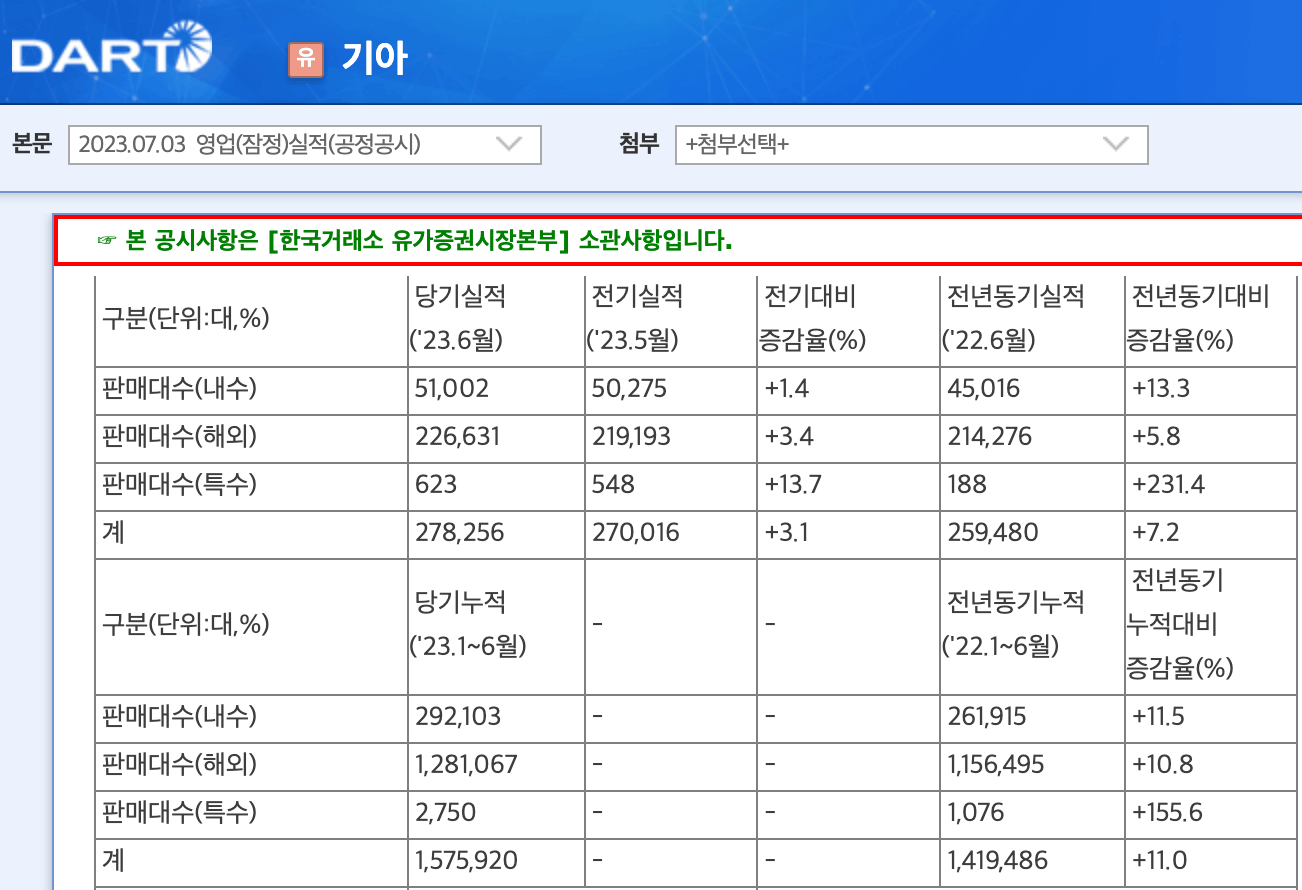

10-2. 기아는 2023년 2분기 누적 차량 판매 대수가 전년 동기 대비 +11.0%인 158만대로 잠정공시 했습니다.

[ 현대차 영업(잠정)실적 공시: 2분기 누적, 전년 동기 대비 차량판매대수 +10.8% (출처: 현대자동차 공시(2023.07.03) ]

[ 기아 영업(잠정)실적 공시: 2분기 누적, 전년 동기 대비 차량판매대수 +11.0% (출처: 기아 공시(2023.07.03) ]

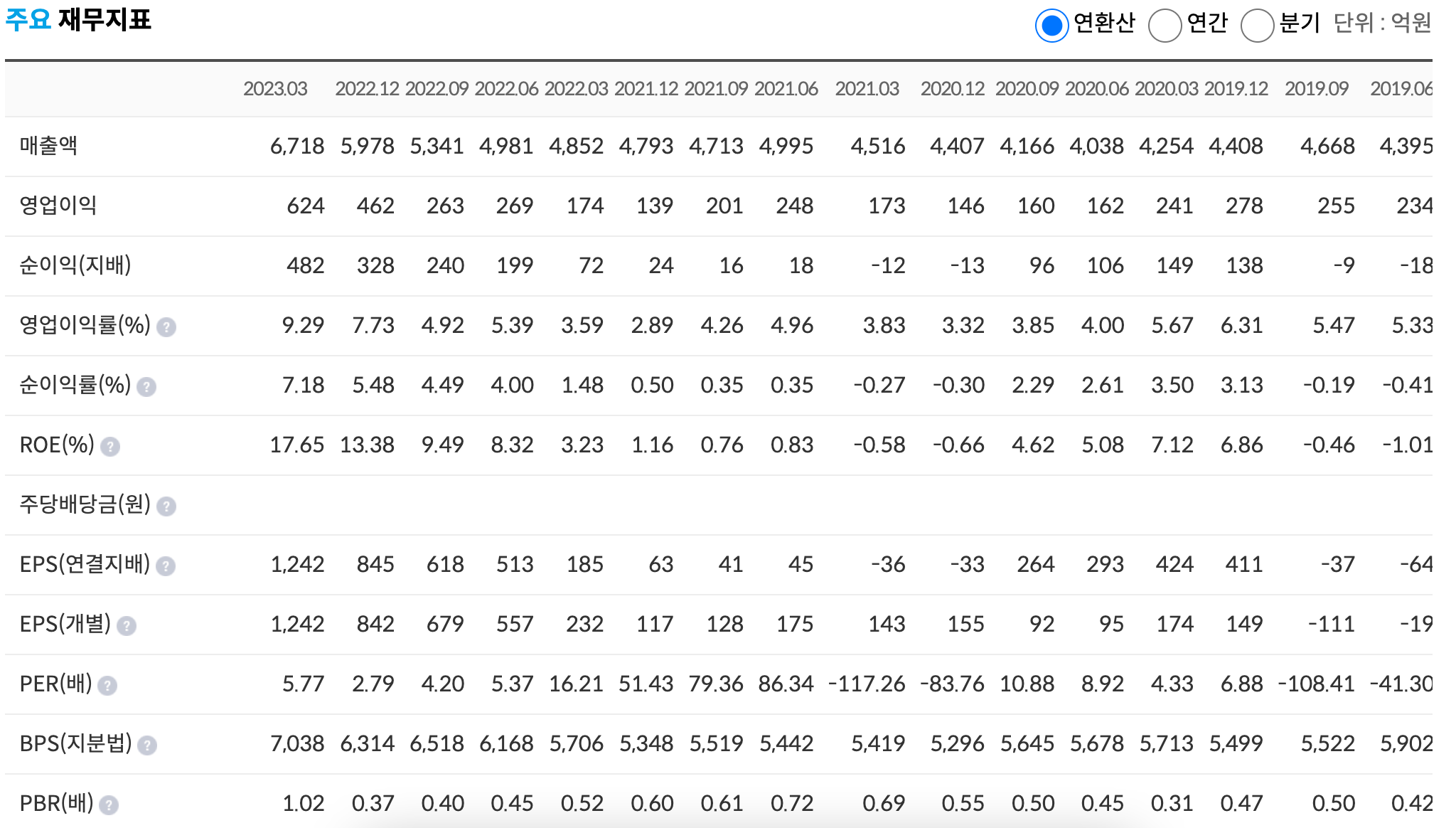

11. 다만 최대고객사인 HMG의 판매둔화가 가시화 되거나, 가시화 되지 않더라도 시장의 컨센서스가 되면, 동사에 부여되는 멀티플은 하향 조정 발생 리스크가 높습니다. 동사는 연환산 실적 기준으로는 (적자가 아닌 시점을 제외하면) PER은 5.77로 낮은 편이고 PBR은 1.02배로 높은 편입니다. 시클리컬 산업에 속했다는 점을 감안하면 PBR 배수는 하방 가능성이 높아지고 있습니다.

[ 아진산업 연환산 실적 및 멀티플 (출처: 아이투자 (2023.07.03)) ]

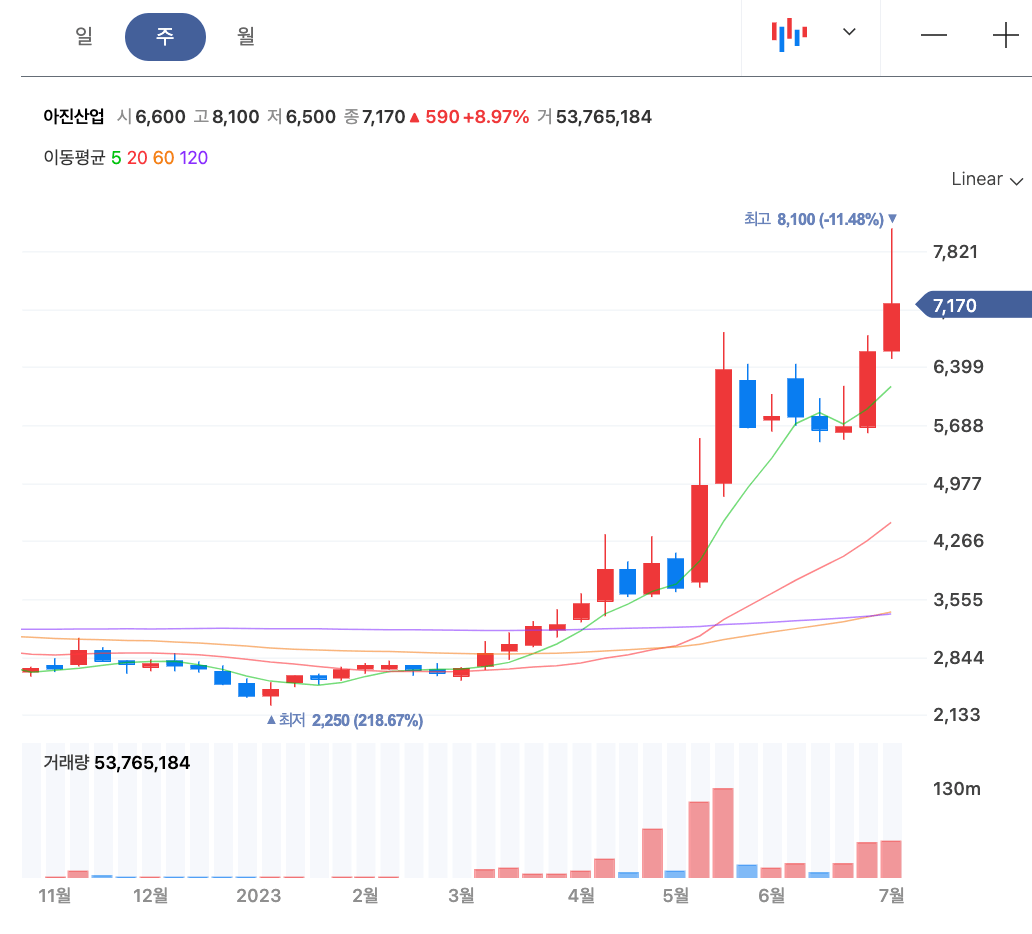

11-1. PBR 배수 증가를 보면 알 수 있듯이 동사의 주가는 2023년 7월 최고 8,100원, 7월 7일 종가는 7,170원, 시가총액은 2,782억원을 기록하고 있습니다.

[ 아진산업 주가 추이 (출처: 네이버증권 (2023.07.09)) ]

12. 종합: 2023년 이익 측면에서는 동사의 기업가치는 상향 가능성이 높으나, 최대 고객사 업황 둔화와 시장 반영 리스크가 커지고 있어 주가와 시가총액 측면에서는 멀티플 하향 리스크가 증가하고 있습니다. 2023년 하반기에 비중 축소를 추천 드립니다.

12-1. 목표가는 기존과 동일한 7,800원이나 오렌지보드 시스템상 매도 리포트는 현재 주가 대비 낮은 목표주가를 입력해야 해서, 중립 의견으로 발행합니다.

V. 참고자료

13. 아진산업 분기보고서 (2023/05/15)

14. 현대자동차 영업(잠정)실적공시 (2023/07/03)

현대자동차/영업(잠정)실적(공정공시)/2023.07.03

15. 기아 영업(잠정)실적공시 (2023/07/03)

16. 증권사 리포트: 한경컨센서스 현대자동차, 기아, 자동차(Mobility)

- 유진투자증권 / 이재일 / 자동차-현대차 CEO Investor Day 후기 : 딜레마가 부각 Legacy 메이커의 딜레마 / 2023.06.21

https://consensus.hankyung.com/analysis/downpdf?report_idx=622083

- 유진투자증권 / 이재일 / 글로벌 EV 리더의 조건 (2023 하반기 산업전망) / 2023.05.17

https://consensus.hankyung.com/analysis/downpdf?report_idx=621455

- 미래에셋증권 / 박연주, 김진석 / 레벨 업의 조건 (2023 하반기 산업전망: Auto/EV/AV) / 2023.05.30

https://securities.miraeasset.com/bbs/download/2108315.pdf?attachmentId=2108315

17. 네이버증권: 아진산업

18. 아이투자: 아진산업

[그림이 링크]

|

Disclaimer - 본 보고서는 오렌지 보드에 독점 기고합니다. - 당사의 모든 컨텐츠는 저작권법의 보호를 받은 바, 무단 전재, 복사, 배포 등을 금합니다. - 컨텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 컨텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다. - 모든 컨텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다. |

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.