ivr의 팜

에이피알(278470)-달달한 ‘줍줍’ 기회

IV리서치

2024.07.14

기업개요

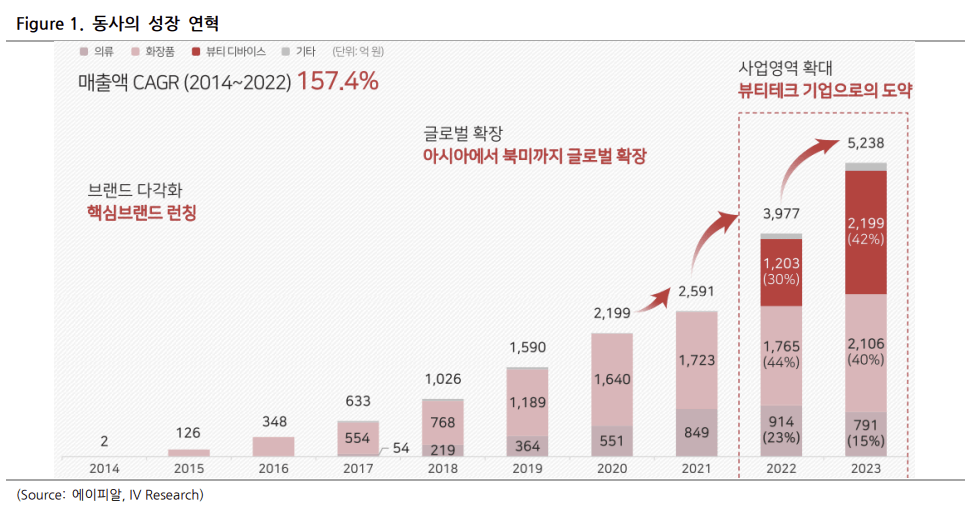

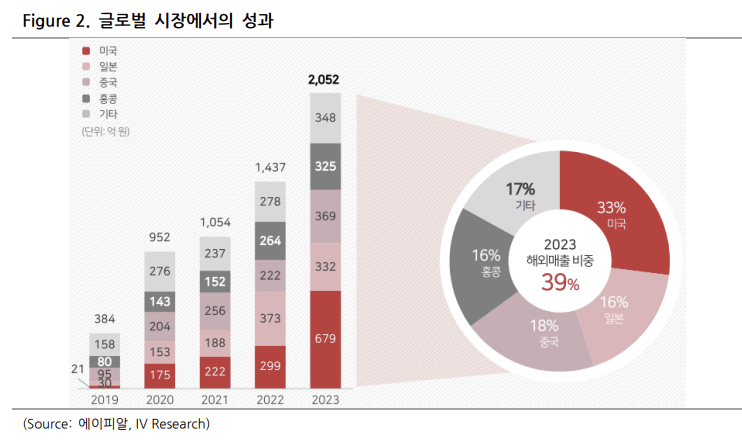

동사는 공격적인 R&D 투자와 자체 마케팅 역량으로 창립이래 10년 연속 성장 중인 뷰티 디바이스 전문 기업이다. 2021년 진출한 홈 뷰티 시장은 CAGR+35%의 고성장 산업이며, 동사는 홈 뷰티 디바이스 사업을 통해 매년 외형 성장과 수익성 개선을 이루어 내고 있다. 자사몰 내 재구매율은 매년 상승 추세이며 홈 뷰티 디바이스와 화장품의 결합 판매 등으로 화장품 역시 동반 성장 중이다. 2021년 300만명이었던 동사의 자사몰 회원 수는 2023년말 500만명을 상회했다. 2023년 동사 매출액의 55%가 자사몰에서 발생했다. 또한 홈 뷰티 디바이스와 연동된 어플리케이션을 통해 사용자 데이터를 수집하고 사용자환경 구축을 통한 고객 사용경험을 극대화하는 등 Lock-in 효과를 강화하고 있다. 글로벌 시장은 자체 유통망을 통해 진출하였고, 2023년 해외 비중은 40%(미국 33%, 중국 18%, 일본 16% 등)에 달한다. 특히 미국에서의 성장이 두드러지는데, 동사의 미국 매출액은 2022년 299억원에서 2023년 679억원으로 YoY+100% 이상 성장하였고 2024년에도 성장세를 이어갈 전망이다.

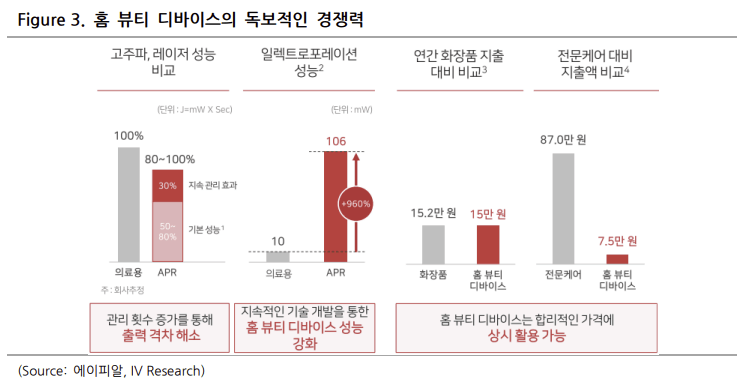

동사는 ① 효과 있는 제품을 ② 합리적인 가격에 제공하며 홈 뷰티 시장의 Pioneer로 성장하고 있다. 자체 연구소인 ADC(APR Device R&D Center)에서 연구개발을 통해 의료용 제품과의 기술 격차를 해소하는 등 홈 뷰티 시장 내 압도적인 기술 경쟁력을 확보하였다. 또한 주요 기술 특허를 선점해 특허 비용을 절감하고, 설계최적화를 통해 부품 공용화율을 제고하는 등 원가경쟁력 확보 노력으로 동사의 주요 제품 ‘부스터 프로’ 기준 기존 기술 대비 약 32%의 원가경쟁력을 확보하였다. 현재 CAPA는 ‘부스터 프로’ 1종 생산 기준 2024년 340만대, 2025년 800만대 규모로 추정된다. 화장품 시장의 경우 제조 역량이 뛰어난 회사들이 많으나, 홈 뷰티 디바이스 시장의 경우 생산 경쟁력이 앞선 회사가 없기 때문에 이 또한 경쟁사 대비 앞선 경쟁력으로 판단한다. 즉 동사는 제품의 기획, R&D, 생산, 유통, 판매까지 모든 Value chain의 역량을 확보하여 홈 뷰티 시장의 Pioneer로 성장하고 있다.

달달한 ‘줍줍’ 기회

동사의 주가는 2Q24 실적 부진 우려로 인해 7월에만 약 -30% 하락했다. ‘좋은 기업’의 분기 실적 우려로 인한 단기적인 주가 하락은 항상 ‘줍줍’ 기회를 제공했으며 글로벌 홈 뷰티 시장의 Pioneer로 성장하고 있는 동사의 이번 주가 하락 역시 그러한 기회로 판단한다. 동사의 실적은 2025년까지 신제품 출시 효과와 CAPA 증설분이 단계적으로 반영됨에 따른 QoQ, YoY 성장이 지속될 전망이다. 3Q24에만 QoQ+20%의 증설 효과가 반영될 것으로 추정한다. 지난 5월 출시한 신제품 ‘울트라튠’은 RF기기의 특성상 효과가 바로 나타나지 않으며, 아직 CAPA 규모가 다른 제품들 대비 상대적으로 작기 때문에 판매 추이는 점진적으로 상승할 것으로 예상한다. 반면 3Q24 중 출시 예정인 HIFU 신제품은 효과를 바로 확인할 수 있는 제품의 특성상 신제품 출시 효과에 따른 주가 모멘텀이 빠르게 반영될 가능성이 높다는 판단이다.

댓글 1

- 바닷속우체부 · 2년 전

25년도 캐파 800만 대 중 절반만 팔려도 대박이겠네요...

25년도 캐파 800만 대 중 절반만 팔려도 대박이겠네요... 해당 댓글은 삭제되었습니다.