ivr의 팜

스맥(099440)-M&A를 통해 글로벌 공작기계 회사로 도약

IV리서치

2024.10.16

기업개요

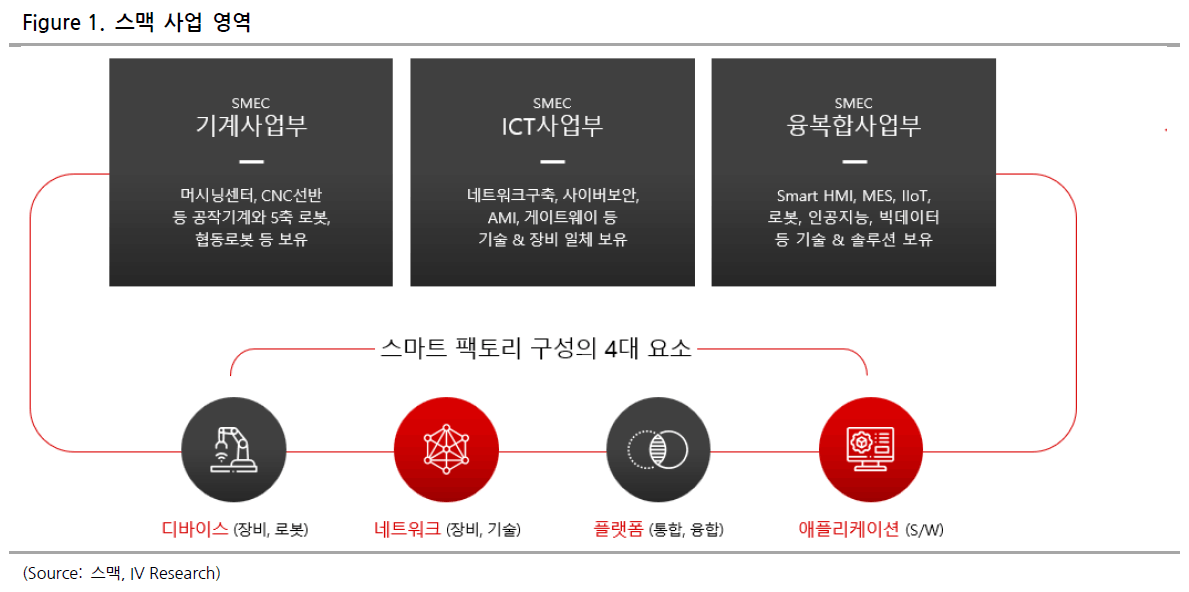

동사는 삼성중공업 공작기계사업부를 모태로 1999년 설립된 공작기계 전문 제조사로 다양한 산업용 공작기계와 자동화 로봇을 생산·판매 중이다. 반기기준 전사 매출액의 97.3%이 공작기계를 포함한 기계사업부 매출에서 발생한다. 스맥은 국내 공작기계 시장점유율 3위 업체로 1위인 DN솔루션즈와 2위인 현대위아와 경쟁 중이다.

현대위아 공작기계 인수로 시너지효과 기대

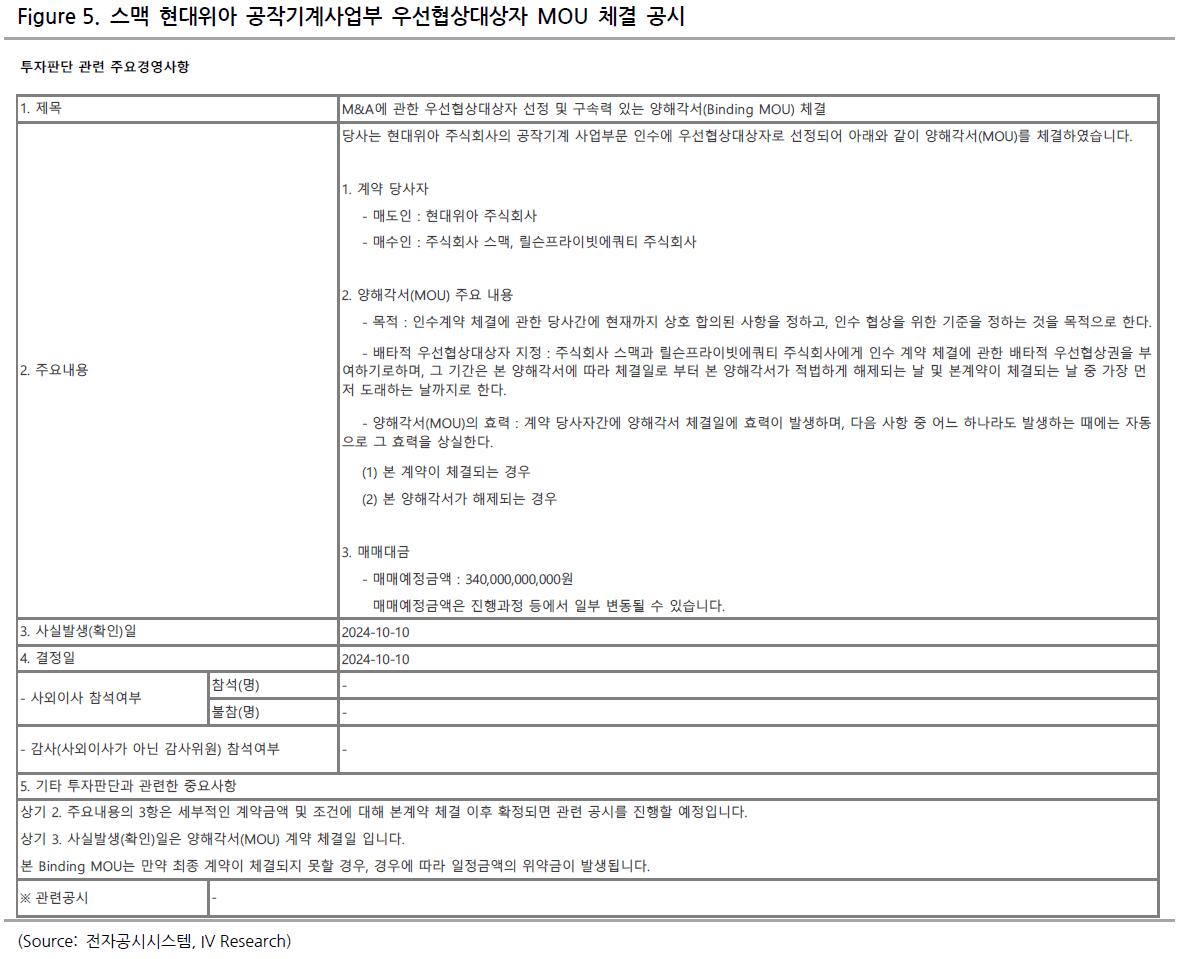

동사는 지난 10/10 현대위아 공작기계 인수에 대한 우선협상대상자로 선정되었다. 예상 인수금액은 3,400억원이며 릴슨PE와 FI를 구성하여 협상을 진행한다. 인수가 성공적으로 진행될 경우, 스맥+현대위아 공작기계는 시장 1위 DN솔루션즈에 근접하는 외형을 갖추게 된다. 작년 스맥의 수주총액은 1,373억원이며 현대위아 공작기계의 수주총액은 5,965억원이다. 인수 후, 스맥은 약 8천억원에 육박하는 연간 수주총액 달성이 가능해진다. 2025년 DN솔루션즈의 IPO가 약 2.6조원을 목표로 준비중인 만큼 스맥의 현대위아 공작기계 인수는 주가적인 측면에서 더욱 부각받을 것으로 전망한다.

이번 인수는 외형확대에 우선적인 관심이 갈 수 있으나, 인수의 핵심은 두 회사의 시너지효과다. 스맥은 반도체 장비 등 IT 산업 쪽에 강점을 두고 있으나 현대위아 공작기계는 자동차 산업에 강점을 가지고 있다. 즉, 인수를 통해 거의 모든 산업을 아우르는 종합 공작기계 기업이 탄생이 가능하다. 또한 규모의 경제를 통한 원가절감, 브랜드 파워 강화, 영업망 확대, 기술력 공유 등 이익률 개선 및 성장률 확대도 기대된다.

현대위아 공작기계도 스맥의 인수에 따른 잠재력이 발휘될 것으로 기대한다. 현대위아는 전기차를 포함한 자동차 부품사업 중심의 성장을 진행하였으며, 공작기계 사업부는 기술과 영업 양측면에서 다소 소외되어왔다. 그러나 현대위아 공작기계는 스맥과의 연합을 통해 글로벌 공작기계시장 공략을 진행하며 새로운 성장동력을 얻을 것으로 전망한다.

실적 Comment

2024년 동사의 실적은 매출액 2,500억원, 영업이익 230억원을 전망한다. 2025년 인수가 성공적으로 마무리될 경우, 현대위아 공작기계의 실적은 스맥의 연결실적으로 반영된다. 2025년 상반기 인수 마무리를 가정할 경우, 2025년 스맥의 연결실적은 매출액 4,500억원, 영업이익 430억원을 전망한다. 또한 본격적인 시너지 효과가 발휘되는 2026년은 매출액 7,000억원, 영업이익 700억원으로 큰 폭의 외형 및 이익 성장을 기대한다.

댓글 0

첫번째 댓글을 남겨주세요