ivr의 팜

아스트(067390)-탐방 보고서

IV리서치

2024.11.12

기업개요

동사는 2001년 설립된 항공기 부품 생산 및 판매 기업이다. 설립초기 단순 부품 공급에서 2011년 BOEING의 B737 후방 동체 Section 48 공급을 시작하며 고성장 해왔다. 그러나 2018년 BOEING 기체 결함에 따른 추락 사고, 코로나19로 인한 재정 악화에 따라 2023년 워크아웃에 들어갔다. 유암코 등 채권단이 출자전환으로 최대주주가 되었고, 2023년 워크아웃 개시 후 현재 경영정상화 중이다. 동시에 자회사 ASTG와 합병을 진행하여 조직 효율화 및 비용절감 등 노력으로 3Q24 분기 흑자전환에 성공했다.

흑자전환 성공

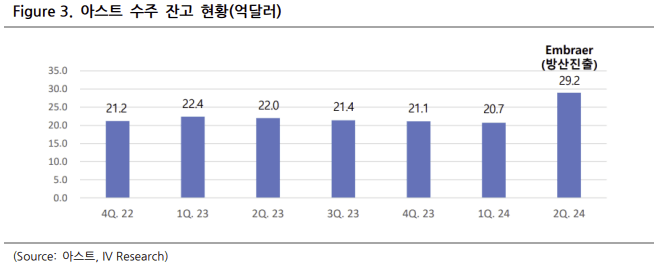

3Q24 동사의 실적은 매출액 457억원, 영업이익 43억원으로 흑자전환에 성공했다. 이는 수주 확대에 따른 매출액 증가, 지속적으로 추진해온 비용절감 효과로 추정된다. 현재 수주잔고는 제1고객이 된 EMBRAER 향 물량이 약 40% 수준을 차지하고 있다. SPIRIT 물량은 지속적으로 감소한 반면, EMBRAER 물량이 증가하며, 2024년 YoY 소폭 성장이 가능할 전망이다. 2025년부터는 YoY+50% 성장으로 본격적인 성장세에 진입하며 창사이래 최대 매출액 달성과 함께 연간 흑자전환을 예상한다.

제2의 전성기 시작

동사의 제1고객은 이제 SPIRIT이 아닌 EMBRAER이다. 이제는 EMBRAER 향 수주추이 및 매출반영 속도를 지켜봐야 한다. 과거 EMBRAER 향 첫 공급은 1차 벤더인 TRIUMPH와 계약을 진행하였는데, 동사가 TRIUMPH의 E2 민항기 사업을 인수해오면서 현재는 1차 벤더로서 납품을 진행한다. 과거 동사의 주요 고객이었던 SPIRIT으로는 2차 벤더로서 납품하였기 때문에, 이제는 1차 벤더로서 수익성 개선을 기대할 수 있다는 판단이다. 또한 동사의 수주잔고는 지속적으로 늘어나고 있다. 지난 5월 EMBRAER 향 군용 수송기 740억원 규모 수주, 6월 IAI와 기존 계약에 대한 단가 인상을 진행했으며, 지난 8월에는 EMBRAER와 E2 동체 생산과 관련한 월 생산 규모를 4Q23 4대에서 3Q24 기준 9대로 확대하여 납품중이다.

BOEING은 이제 Upside 요인

SPIRIT 향 수주잔고는 약 1조원 수준이다. 2028년까지 인식 예정이며, BOEING 및 SPIRIT 정상화 시 매출 Upside 요인으로 존재한다. 2024년 6월 BOEING은 SPIRIT 재인수를 위한 합병 계약을 체결하였고, 완전 자회사로 편입을 추진 중이다. 기체 결함이 BOEING으로부터 분사하여 독립적인 법인으로서 운영되던 SPIRIT의 품질관리 이슈였기 때문에 내린 결정으로 추측되는 부분이다. 반면, 동사가 납품하는 후방 동체 부품의 경우 결함 등 문제가 발생한 적이 없기 때문에 BOEING 정상화에 따른 매출 반영이 충분히 가능할 것으로 예상되며, 이는 오히려 중장기 Upside 요인으로 판단한다.

댓글 0

첫번째 댓글을 남겨주세요