ivr의 팜

지엔씨에너지(119850)-밸류에이션 멀티플 상향 가능성 점검

IV리서치

2025.03.20

기업개요: 비상 및 상용 발전 설계 및 시공 사업 영위

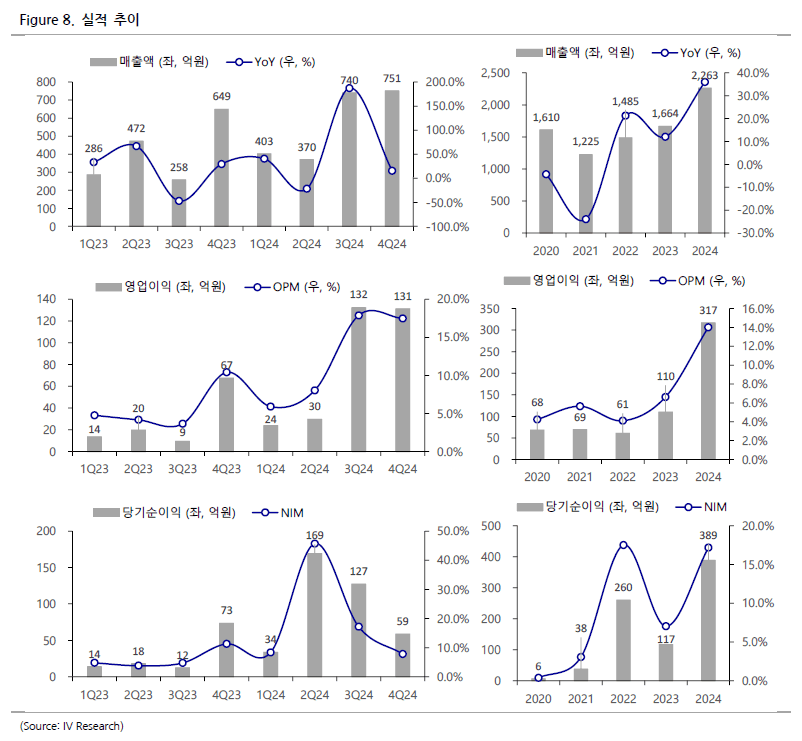

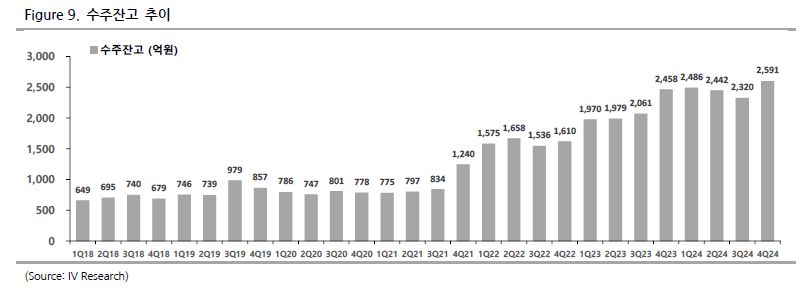

동사는 1993년 설립, 2013년 코스닥 상장한 국내 EPC 업체다. 주요 사업으로 비상 및 상용 발전사업, 열병합 발전사업, 바이오가스 발전사업, 환경설비 설계 및 시공 등의 사업을 영위하고 있다. 현재 국내 데이터센터 향 디젤엔진 비상발전사업의 시공을 주력으로 하고 있으며, 발전기 사업 부문의 약 70%가 데이터센터 향으로 구성되어 있다. 동사의 실적은 국내 데이터센터 증설 일정과 연동되는 양상을 보인다. 24시간 전력 공급이 필요한 데이터센터 특성상 비상발전 설비가 필수이며, 동사는 국내 데이터센터 비상발전기 시장의 70%를 점유하고 있는 것으로 파악된다.

필연적인 국내 데이터센터 증설

2024년 Global AI Index에서 한국은 6위를 기록했음에도, 데이터센터 수로는 글로벌 10~15위 수준에 머물러 있는 것으로 파악된다. 이는 수도권에 밀집된 데이터센터의 제한적인 전력 공급 확보와 비우호적인 정책, 지자체 및 시민단체 민원 등이 주요 원인이다. 2025년부터는 데이터센터 증설에 대해 더 강한 드라이브가 걸릴 것으로 전망한다. Deepseek Shock, AGI(Artificial General Intelligence) 등의 키워드가 대두되며 AI에 대한 역량 강화가 필수적이라는 인식이 생겼고, 국내 기업 및 정부 또한 AI필수 인프라인 데이터센터 확보에 대한 니즈가 커졌기 때문이다.

2025년 신규 데이터센터 착공 소식이 이어지고 있다. 1월 DCI Data Centers (가산, 하이퍼스케일급 추정), 3월 이지스자산운용 데이터센터 (안산, 40MW) 등이 착공되었으며, 이 외에도 Digital Edge SEL2 2단계 (인천, 36MW 추정), 스톡팜로드 데이터센터 (전남, 3GW 규모) 등이 올해 착공 예정이다. 앞서 언급한 바와 같이 국내 데이터센터 투자 증가는 필연적이며, 국내 비상발전 분야 압도적 지위를 보유하고 있는 동사의 수혜가 예상된다.

멀티플 상향 가능성 점검

최근 동사의 주가 흐름은 호실적에 대한 기대감과 실적 증명이 이뤄질 때마다 Level up 하는 양상을 보이고 있다. 2025년 또한 호실적이 전망되나, 동사는 2013년 상장 이후 줄곧 5~10배 수준의 Valuation을 적용 받아왔다. 이는 EPC 업체 특성상 수주 Base로 실적이 잡히며, 이익률이 낮고, 실적이 Cyclical한 경향을 보이고, 성장성 또한 제한적이기 때문에 높은 멀티플 적용이 어렵다는 인식 때문이다.

2025년은 동사의 Valuation Multiple 상향 가능성에 대한 점검이 필요하다. 먼저 데이터센터 라는 전방 산업 특성상 준수한 이익률과 높은 성장성을 기대할 수 있어 EPC 업체의 멀티플 할인 요인 일부는 상쇄 가능하다는 판단이다. 또한 동사는 현재 사업다각화가 이뤄지는 단계로, 파푸아뉴기니 발전소를 인수하여 2024년 하반기부터 실적에 기여하고 있다. 이 외에도 전력 인프라 분야, 해외 EPC 수주 등으로 Horizontal/Vertical 사업 다각화를 꾀하고 있는 것으로 파악된다.

댓글 0

첫번째 댓글을 남겨주세요