현재 수익률

-53%작성시 주가

15,900 KRW23.07.31 기준

목표가

29,700 KRW87%투자의견

매수투자기간

2023/08~2025/11

|

※ 감수인 보유중인 보고서 제공해 주셔서 감사 드립니다.

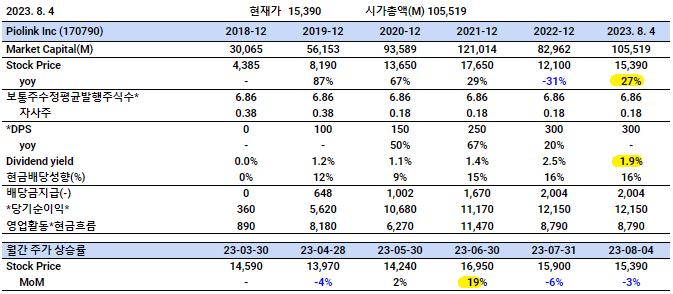

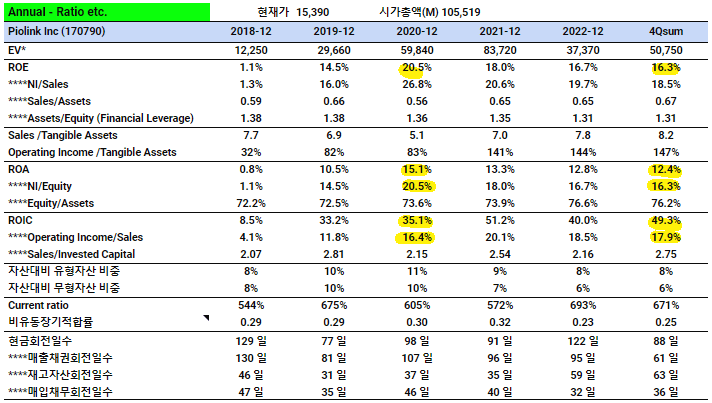

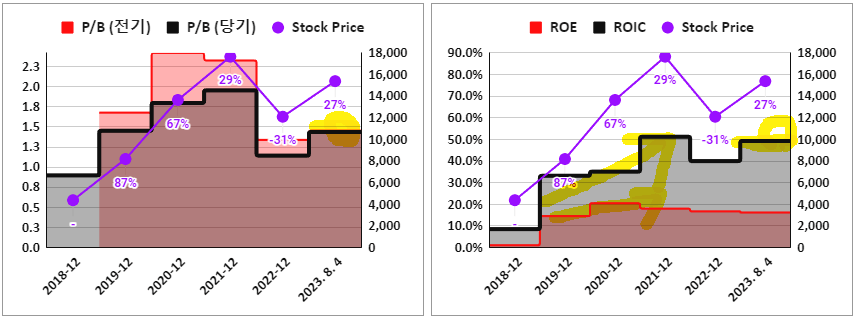

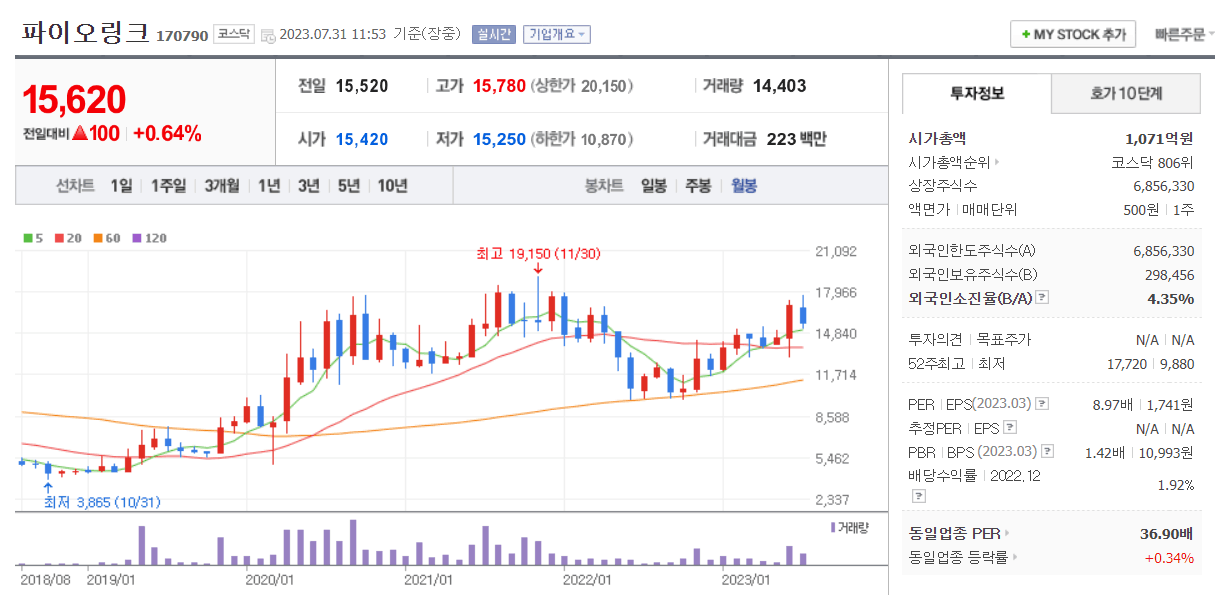

- 2022년 주가가 하락하고, 최근 주가 상승으로 멀티플이 올라 왔음

- 재무비율은 순이익률이 하락한 것 외에 훌륭함. 영업이익률 상승으로 ROIC는 상승함. - 자산대비 유형자산 비중이 낮은 것으로 보아 지식기반 사업일 수 있음.

- 매출이 발생하면, 50% 정도가 매출총이익이고, 대략 30%가 판관비임 - 영업이익률은 20% 를 조금 하회함. 나쁘지 않음 - 이익률이 나쁘지 않음으로 볼륨성장이 더 우선될 듯 함

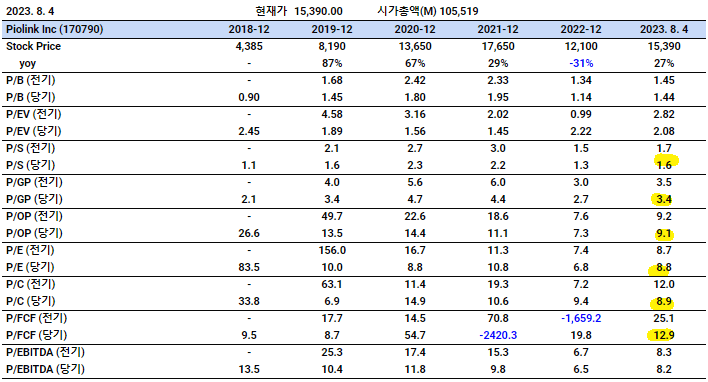

- 당기는 '현재시총/최근4분기합계 실적' 기준임. 버는 돈에 비해 조금 더 저평가된 구간임.

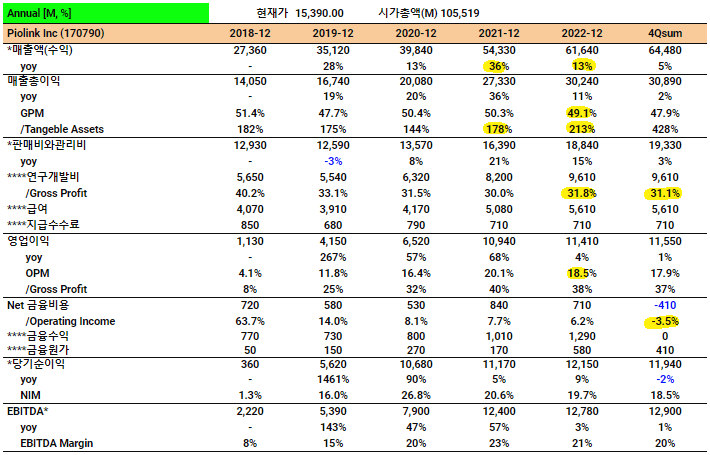

- Forecast 자료임. 매출성장률이 공격적임. - 이익률이 양호하므로, 매출성장이 받쳐주면 현재가 저평가 구간일 수 있다고 판단됨.

- 과거 주가 상승은 이익력이 올라오면서 발생했다면,

주의) 위 의견은 세부 내용을 파악하지 못한 상황에서, 재무적/정황적으로만 판단한 감수인의 대략적인 의견입니다.

|

※ 필자는 파이오링크의 주주이며 편향된 시각이 존재할 수 있습니다.

※ 투자의 책임은 본인에게 있습니다.

<투자포인트>

1. 준수한 성장성과 저렴한 value

2. 기대되는 신사업과 본격적인 해외 매출 성장 (리레이팅 요소)

3. 기본은 하는 주주환원

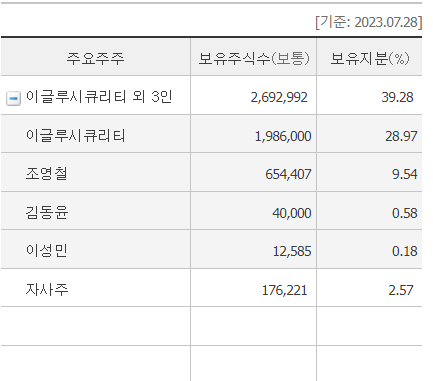

1. 차트 (월봉)

2. 지분구조

2021년에 NHN → 이글루시큐리티 (28.97%) 대주주 변경

단가: 17,624원

현재 주가는 대주주 매입가 아래

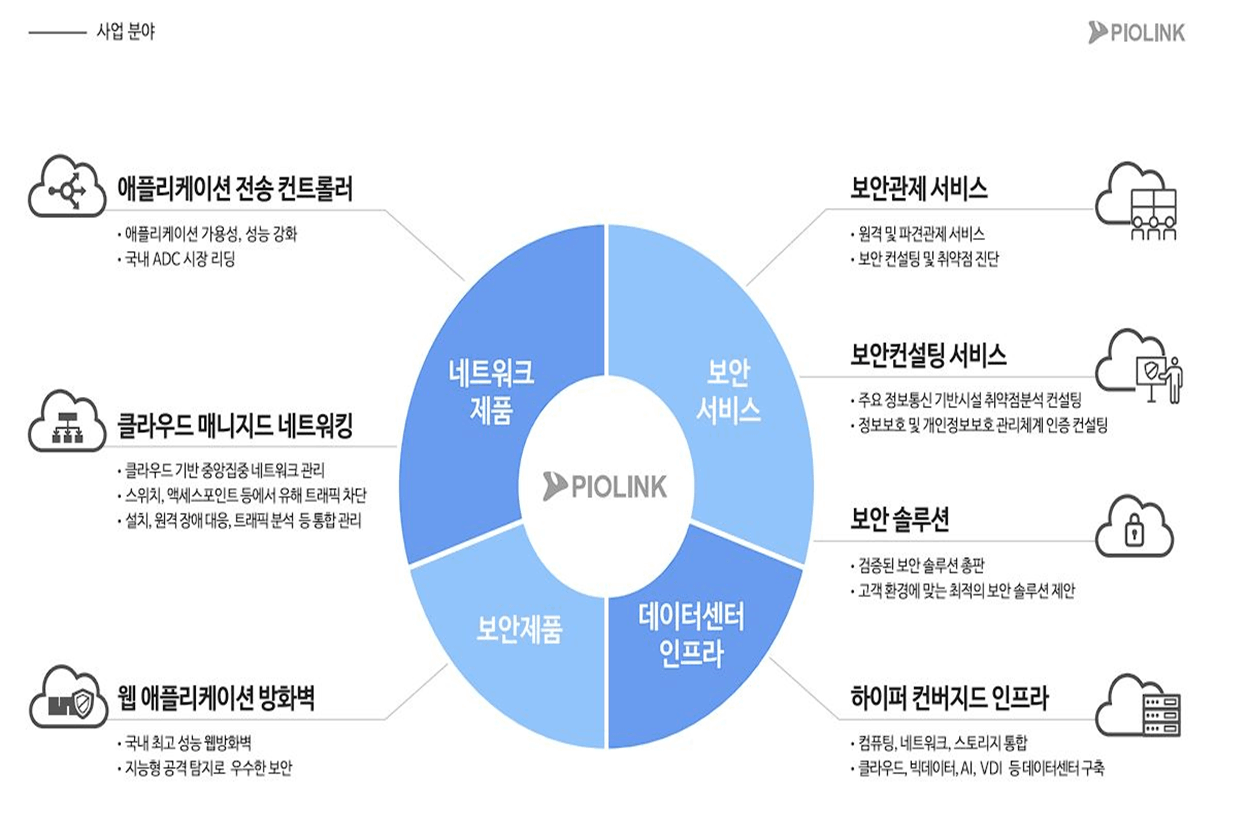

3. 사업분야

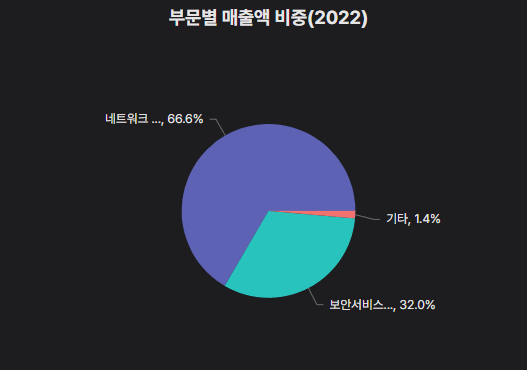

동사의 핵심 사업영역은 네트워크 장비 / 보안 서비스로 구분된다.

네트워크 장비에서도 ADC/웹방화벽 : 보안스위치가 1대1 수준이고 HCI는 이제 초기시장으로

현재는 매출이 미미한 수준

ADC/웹방화벽 : 보안스위치: 보안 서비스가 1:1:1 수준을 형성하고 있다.

(1) 네트워크 장비 (ADC, 보안스위치, 웹방화벽, HCI)

(가) ADC (Application Delivery Controller) (M/S 42%로 국내 1위)

- 트래픽 분산 및 보안

- 높은 진입장벽

- 트래픽 / 데이터 센터의 증가에 따른 수혜

- 고마진

네트워크는 L1~L7으로 구성된다.

주로 L1 / L2 / L3 / L4 / L5~L7로 구분하며

L1 → L7으로 갈수록 고성능

우리는 주식 투자자지 네트워크 전문가가 목표가 아니기 때문에

우리의 일상생활에서 접근성을 갖고있는 장비는 L2/L3

IT 기업 / 데이터센터용이 L4~L7으로 이해하면 충분하겠다.

L2 / L3에서는 국내에 유비쿼스와 다산네트웍스가 경쟁사로 있지만

L4~L7에서는 파이오링크가 국내 유일의 업체이며 L4~L7 스위치를 ADC라고 함

ADC는 그만큼 높은 기술력을 요구하고 마진율이 높다.

파이오링크는 국내 ADC M/S의 42%를 차지하는 1위 사업자로

ADC 시장이 성장하면 당연히 수혜를 보는 구조

파이오링크가 ADC 시장에서 1위를 차지하게된 과정이 중요한데

원래 국내 ADC 시장은 F5 / 라드웨어 / 시트릭스 등 해외 대기업의 과점구조였음

파이오링크가 유일한 국내 업체로 조달청을 중심으로 공공기관에 납품되고

공공기관 레퍼런스를 바탕으로 사기업에도 납품되며 M/S 확장

파이오링크의 ADC장비는 해외업체와 기술력은 비슷한 수준이며 가격경쟁력에서 우위

후술할 HCI 시장은 현재 파이오링크의 팝콘HCI를 제외하면 국내업체가 개발한 제품X

HCI는 현재 나라장터에 등록된 상태이며 ADC 시장에서

파이오링크가 M/S를 확대한 과정을 따라갈 가능성 존재

(나) 보안스위치

- 동사의 제품은 클라우드 보안스위치로 기존 보안스위치 대비 차별화

- 더 빠른 설치 / 유지 보수 가능

- 일본을 중심으로 고성장중

- 높지 않은 마진

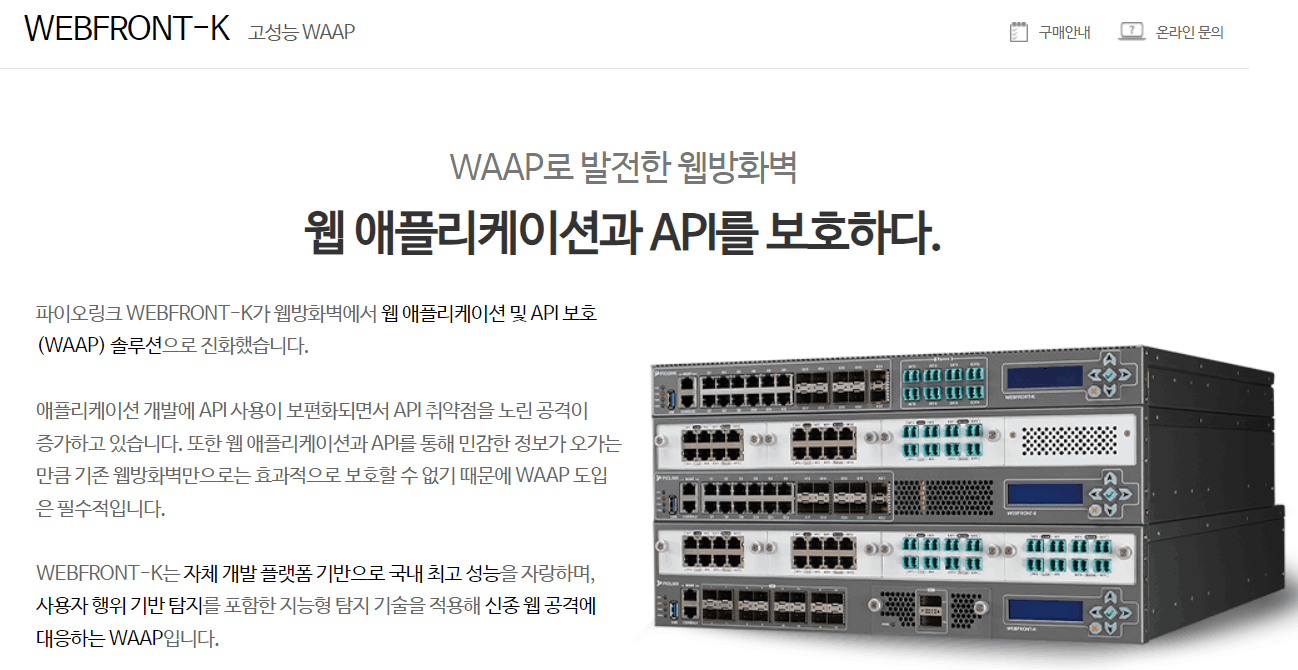

(다) 웹방화벽

- 높은 기술력

- 고마진

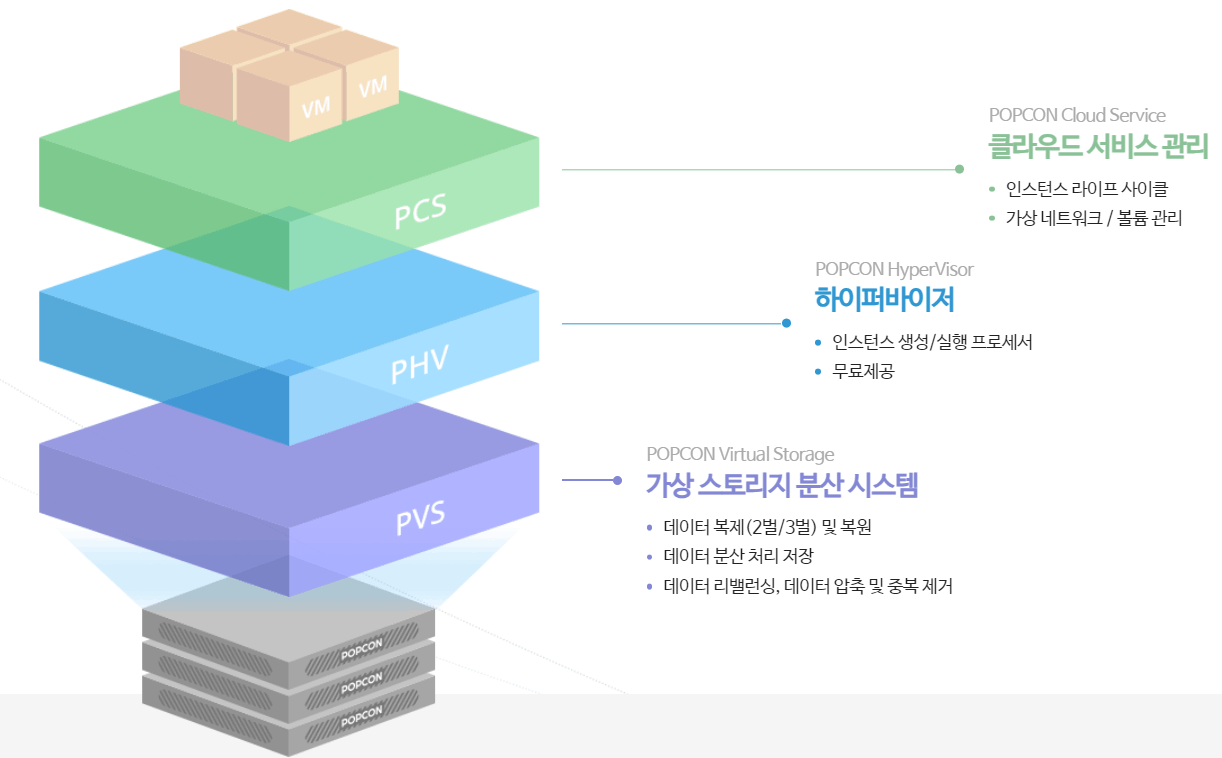

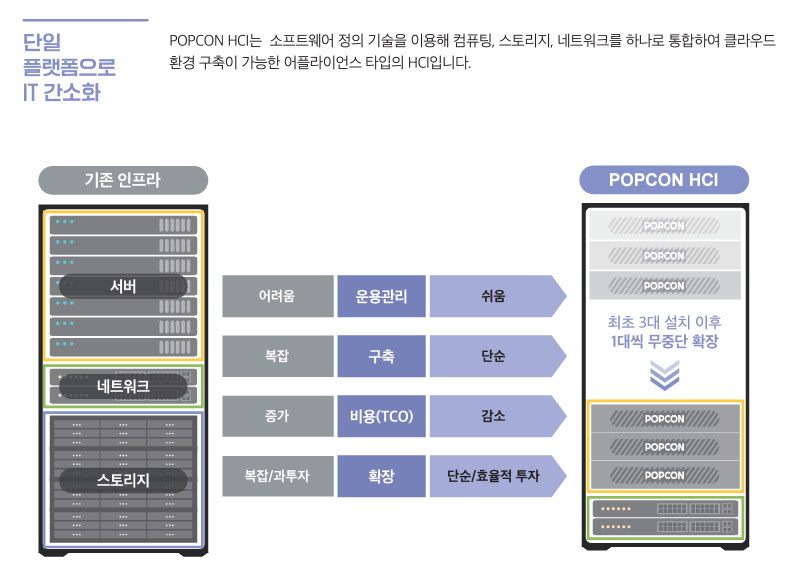

(라)HCI (Hyper-Converged Infrastructure)

- 21년 7월 시작된 당사의 신규 사업

- 21년 7월 시작된 당사의 신규 사업

- 현재 초기단계이며 조달청 납품 시작

- 데이터센터 솔루션 중에서 가장 높은 성장이 기대되는 시장 (사업보고서)

<HCI에 대해서>

- HCI는 확장성, 효율성, 비용절감에서 기존 인프라 대비 강점

기존의 인프라는 서버 - 네트워크 - 스토리지 (3 tier architecture 구성)

| 비교 관점 | Hyper Converged Infrastructure | Traditional Infrastructure |

| 구성 | - 소수의 x86 아키텍처로 통합 | - 다수의 개별 서버로 구성 |

| 구축 | - 설치되어 공급되므로 서비스까지 1개월 이내 완료 | - 서버/스토리지 용량 산정 및 구축에 수개월 소요 |

| 안정성 | - 멀티 노드를 클러스터링하여 높은 가용성 확보 | - 단일 서버 구성에 따른 안정성 취약 |

| 성능/ | - 통합 노드에 자원 풀 구성을 통해 자원 활용 극대화 | - 개별 서버의 용량으로 성능 제한 |

| 자원활용 | - Hypervisor 커널에 통합된 SDS로 IO 효율성 제고 | - 사용률 낮은 서버의 자원 활용 불가 |

| 확장성 | - 무중단 Scale Up/Out 가능 | - 시스템별 HW 추가 또는 재구성 필요 |

| - 확장이 용이하지 않고 무중단 확장 불가 | ||

| 유연성 | - 작은 규모로 도입하여 점진적인 확대 가능 (노드 단위) | - 초기 도입 비용이 크며, 증설 단위도 상대적으로 큼 |

| - 노드 증설 시 자원과 용량 동시 해결 | - 서버와 용량 증설을 별도 고려, 주로 함께 증설 | |

| 대응성 | - 가상 머신 생성/변경/삭제 작업 무중단 수행 | - 구성 변경 시 대부분 물리적인 작업(다운타임) 필요 |

| - 부하가 집중되는 가상 머신에 여유 자원 즉시 추가 | - 자원 증설 시 부품 발주, 납품, 설치에 장시간 소요 | |

| 운영 용이성 | - 물리적인 서버 수가 크게 줄어들어 관리 대상 감소 | - 물리적인 서버 수만큼 관리 대상 증가 |

| - 신규 서비스 추가 용이 및 간편한 관리 | - 물리적인 작업 없이 시스템 구성 변경 어려움 | |

| 상면/에너지 | - 현격히 적은 공간 점유와 낮은 전력 소모 및 발열량 | - 많은 공간 점유와 높은 전력 소모량 및 발열량 |

| 서비스 | - 모든 이슈 단일 벤더 지원 체계 | - HW/SW/NW 벤더별 컨택 및 문제 해결의 어려움 |

출처: https://performance.tistory.com/48

(2) 보안용역

- 보안관제 서비스 제공

- 고매출 / 저마진

동사의 사업구조는 결국 트래픽 증가와 비례해서 실적이 증가하는 구조이며

네트워크 장비는 4년 주기로 교체수요 발생

트래픽 증가는 확정된 미래이며 시크리컬적 면모를 보이지 않기 때문에

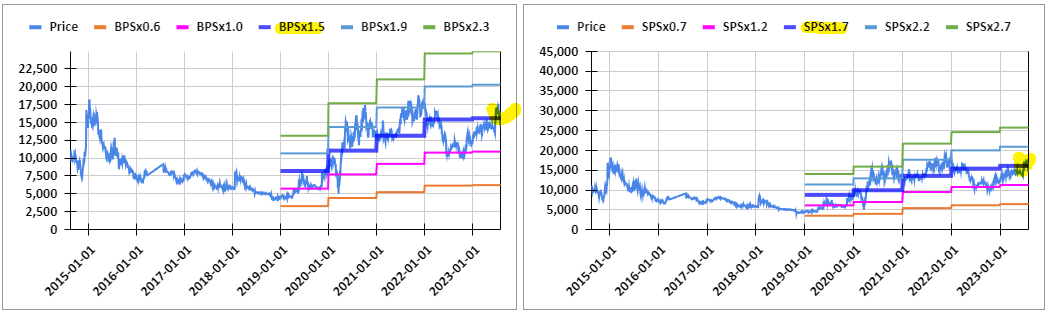

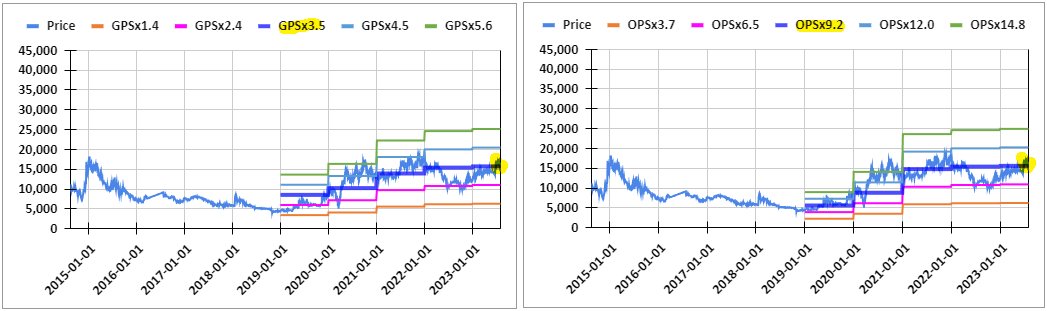

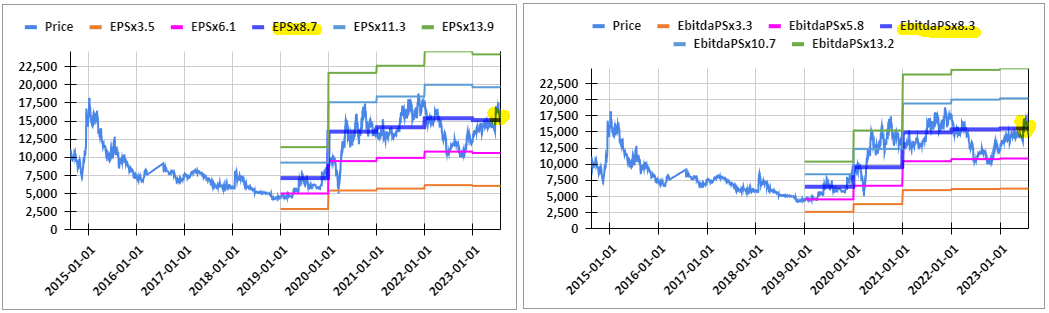

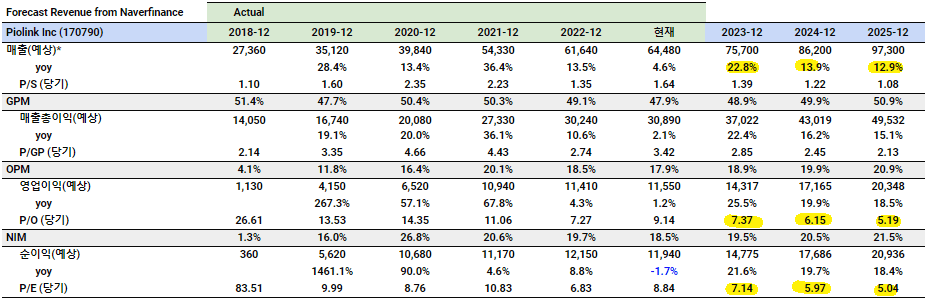

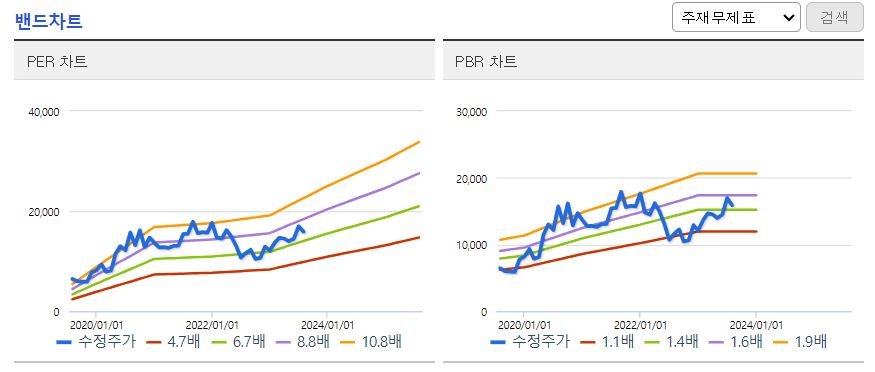

준수한 성장성을 유지한다면 현재의 Per 9배는 저렴한 수준으로 생각됨

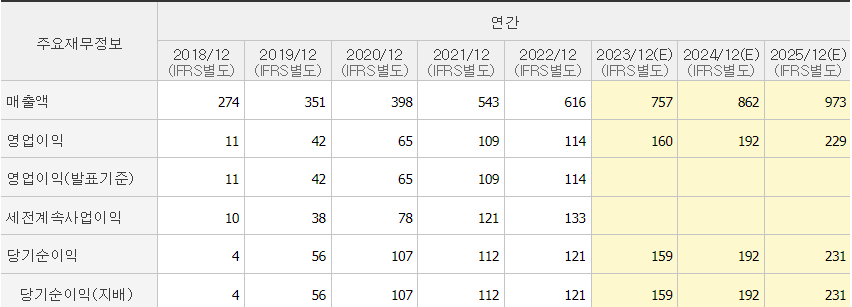

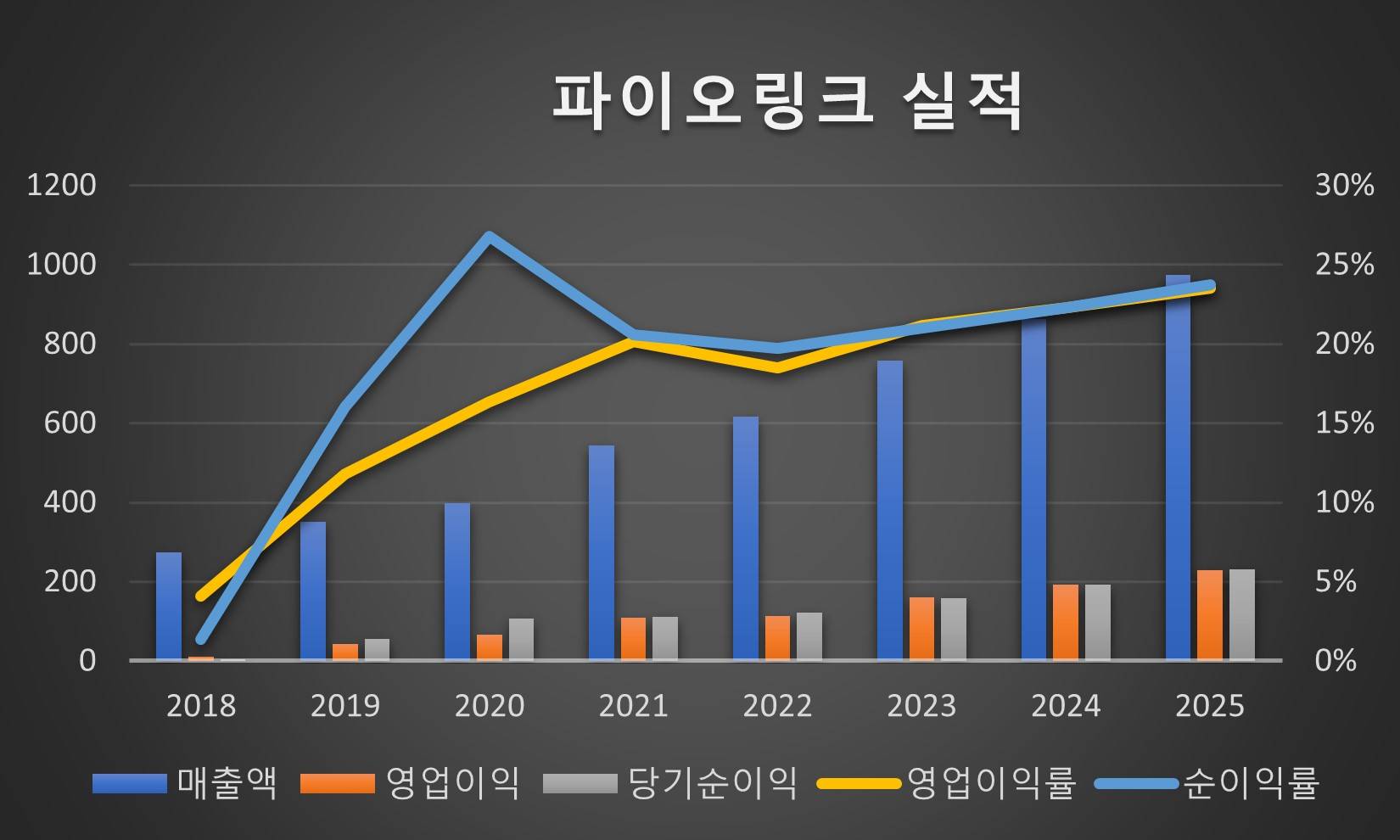

4. 실적 / 전망

2021년은 스쿨넷 사업으로 큰폭으로 성장했고 기저효과로 인해 2022년 상대적으로 낮은 성장성을 보임

2022년 상반기로 스쿨넷 사업이 종료됐으며 이를 감안하면 꾸준히 고성장중임을 알 수 있음.

동사의 실적은 투자가 집행되는 하반기에 집중되어 상저하고의 패턴을 보임

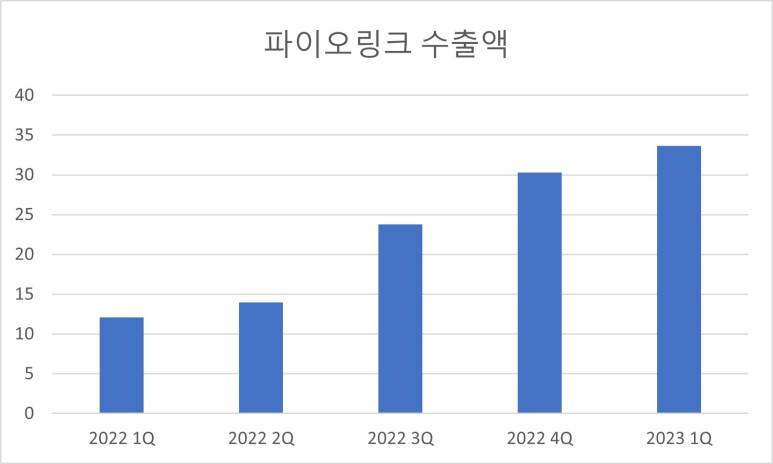

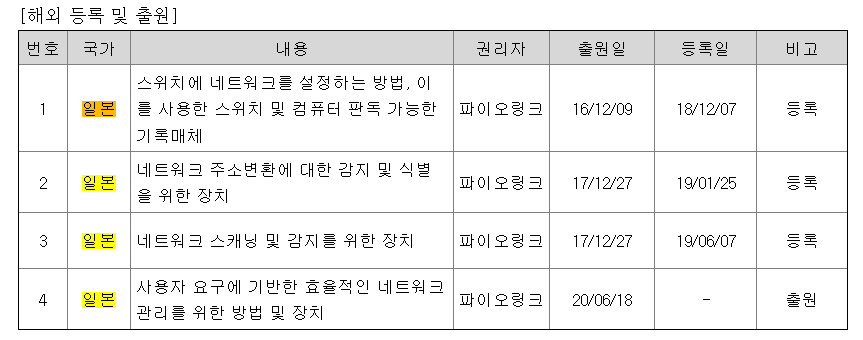

2023.07.07 파이오링크, 체크포인트재팬-선디지털과 협약…日 시장 진출 강화

일본 특허 출원의 시작이 2016년이었고

일본 총판업체와의 협력을 통해 꾸준히 일본 진출을 노려왔음

어느정도 가시화되던 시점에 코로나19로 영업이 중단된 상황이었고

엔데믹으로 일본에서 본격적인 성장이 나타나는 상황

현재의 수출액은 거의 일본을 중심으로 이루어지고 있으며 클라우드 보안스위치 위주로 수출 진행중

일본 시장은 국내의 4배 규모이고 현재 클라우드 보안스위치 초기시장으로 한국보다 마진을 잘 쳐줌

IT 업무를 기피하는 일본의 문화, 비용절감 효과등을 고려하면 동사제품의 경쟁력은 충분한 상황

이외에도 동남아쪽에서도 영업이 진행중이며 아직까지는 유의미한 매출 X

국내 보안업체들은 내수장사 원툴로 저평가를 받는 상황인데 동사의 해외매출 성장은 차별화 요소로 작용할것으로 판단됨.

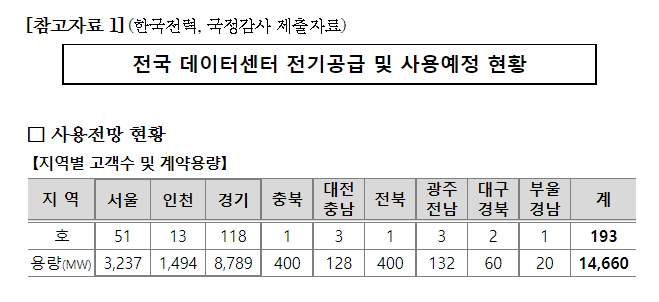

출처: 한국IDC - HCI 시장전망

출처: 조선경제 - 한국에 데이터센터” 글로벌 큰손들이 몰린다

전방산업의 호조로 YOY 10% 이상의 성장이 가능해보임

5. 리스크

1) 수도권전력난 / 전기세 인상

대부분 데이터센터는 수도권에 집중된 상태

IT 인력, 고객사 모두 수도권 선호

수도권 전력난 심화로 수도권 신규 데이터센터 인허가 X 가능성

→ 기존의 계획을 엎고 지방으로 가서 데이터센터를 지을것인지 불확실

또한 국내 전기세 인상이 진행되고 있어 국내 데이터센터의 경쟁력 약화 가능성 O

2) 낮아지는 ROE

2023 1Q 기준으로 현금 및 현금성자산이 400억정도

현재 시가총액이 1000억정도이고 무차입경영 상태

외형은 성장하지만 roe가 하락하며

신규사업 or 주주환원 강화가 필요해보임

3) 신사업의 부진

- 국내 HCI 시장은 뉴타닉스, 효성인포메이션, 델테크놀로지 등 대기업 중심

- 효성은 히타치의 HCI 솔루션을 공급중이고 데이터센터 토탈솔루션 제공 + 국내기술로 개발된

HCI라는 점에서 동사의 경쟁력이 있다고 생각

- 레퍼런스를 중시하는 업계 특성상 실제로 M/S를 가져오는지 트래킹 필요

6. 주주환원

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| 현금DPS(원) | 0 | 100 | 150 | 250 | 300 |

| 현금배당수익률 | 0 | 1.22 | 1.1 | 1.42 | 2.48 |

| 현금배당성향(%) | 0 | 11.53 | 9.39 | 14.95 | 16.5 |

턴어라운드 이후 2019년부터 배당금 지급

배당성향이 증가되고 있고 회사에 현금이 많기 때문에

배당금 증액 예상됨

자사주 매입 소각은 없지만 배당 증액과

오버행을 만들지 않는 회사라는 점에서 평균은 한다고 생각됨

7. 목표주가

동사는 꾸준히 PER 12배 이하 수준으로 저평가

현재는 시장소외주지만 HCI 시장의 성장 / 해외 매출 성장 / AI 관련주 부각 등

촉매가 될 요인은 존재

올해부터 본격적으로 시작된 HCI 사업이 25년에는 윤곽이 나타날 것으로 생각

네이버 증권의 25년 eps는 3,369

2년뒤의 실적이고 가정이 많기 때문에 20% 감액하여 25년 eps는 2,695으로 계산

PER 밴드 상단인 11배를 적용하여 목표주가 산정

25년 목표주가 29,700원으로 투자의견 매수

Disclaimer

- 저자는 보고서 제공 시점 기준 일부 보유하고 있어 편향된 시각일 수 있습니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.