LePain의 팜

리포트 28

리포트662년 전

(자화전자) 자화전자 현재 하락의 이유 및 전망

자화전자의 23.4Q 실적은 제 예상보다 훨씬 좋았습니다. 2024.02.15 16:16:52 기업명: 자화전자(시가총액: 7,023억) 보고서명: 매출액또는손익구조30%(대규모법인은15%)이상변경 재무제표 종류 : 연결 매출액 : 2,178억(예상치 : 2,130억) 영업익 : 333억(예상치 : 200억) 순이익 : 388억(예상치 : -) **최근 실적 추이** 2023.4Q 2,178억/ 333억/ 388억 2023.3Q 1,072억/

- 상승여력 79%

- 수익 24%

리포트662년 전

(자화전자) 23.4Q 슈퍼 서프라이즈를 예상하며..

자화전자 30% 전망 애플이 올 하반기 출시할 아이폰15 시리즈용 폴디드줌 액추에이터는 LG이노텍과 자화전자 국내 두 업체가 공급한다. 기존 아이폰 카메라 액추에이터 협력사인 일본 알프스 등은 올해 애플 폴디드줌용 액추에이터 납품이 어려울 것으로 예상된다.17일 업계에 따르면 애플이 하반기 출시할 아이폰15 시리즈 폴디드줌용 손떨림방지(OIS) 액추에이터 점유율은 LG이노텍과 자화전자가 각각 70%와 30%를 차지할 것으로 예상된다. 애플은 올

- 상승여력 61%

- 수익 24%

리포트662년 전

(타이거일렉) 내러티브로 바라본 타이거일렉 + 탐방자료 포함 (ft. 인포마켓)

타이거일렉, 폼팩터테크노프로브 등과 공급 계약 인쇄회로기판(PCB) 전문 업체 타이거일렉이 글로벌 유수 기업과 공급 계약을 했다. 대상은 미국의 폼팩터(FormFactor)와 인텔(Intel), 유럽의 테크노프로브(Technoprobe) 등 3사다. 특히 폼팩터와 테크노프로브와의 공급 계약은 국내 업계 최초다. 14일 투자은행(IB) 업계에 따르면 타이거일렉이 최근 글로벌 3사와 공급 계약을 하고 제 아시아경제 언론사 뷰 타이거일렉이 폼팩터,

- 상승여력 53%

- 수익 196%

리포트663년 전

(티엘비) 3분기 실적 리뷰 및 바닥 지표 확인

티엘비의 경우 실적의 개선도 가장 느리다. 전공정과 후공정의 끝단에 위치하고 있기 때문이다. 보통 전공정이 4개월간 진행이 되고 후공정이 1~2개월 정도 진행되기 때문에 Fab out에 통상 5~6개월이 걸린다. 티엘비의 경우 완성된 반도체 칩을 실장하는 모듈 PCB를 생산하는 회사이므로 당연히 감산 - 증산에서 가장 끝단에서 수혜를 받을 수 밖에 없다. 이번 분기 여러 지표를 보면서 티엘비의 차례도 늦어도 두세분기 안에 올거라는 생각이 들었다

- 상승여력 45%

- 수익 324%

리포트663년 전

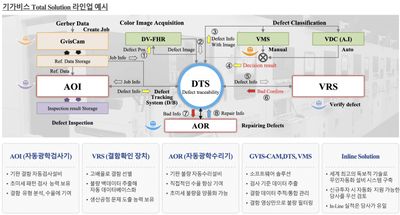

(기가비스) 방향성과 기술력만 보면 AVP의 최대 수혜가 맞지만 리스크도 공존

기가비스' 검색결과 - 시가총액 9088 억, 11월 상승 34%임. 상장시 주가와 비슷한 수준인듯함. - 영업활동 현금흐름이 순익보다 많음. - 배당성향이 준수한 수준임. - 잠김물량 (대주주 64.7%)를 제외한 분기기준 거래량회전일수 가 78일임. *거래량회전일수 = 기간/거래량회전율 = 기간/(기간거래량합계/유통주식수) - 2023년 3분기 보고서 기준 직원수가 117명임. 2022년 매출 997억, 영업이익 338억임. 직원수당 영업이

- 수익 95%

리포트663년 전

(심텍) 23.3Q 실적 분석. 거의 다 왔다.

심텍) 완만해지는 메모리 다운턴, 선명해지는 반등의 지표 (2023.08.21) 끝날듯 끝나지 않는 메모리 업황의 다운턴이 정말 거의 다 끝나간다. 다운턴의 긴 터널을 지나면 업턴이 오게 된다. 심텍의 경우 메모리 반도체 익스포져가 굉장히 높아 메모리 업사이클에 굉장히 수혜를 볼 수 있는 기업이라고 생각한다. 또한 지난 업사이클에 Capex 투자를 공격적으로 집행한 만큼 업사이클에서 강력한 레버리지를 만들어 낼 수 있다. [1] 실적 발표 매출

- 상승여력 81%

- 수익 368%