※ 메르님의 글을 투자로 확장하기 위해 오렌지보드에서 제공하는 정보입니다. 하워드 막스가 말하는 2차 사고의 개념입니다.

※ 필자와 저자의 의견이 일치하지 않을 확률이 높습니다. 댓글 남겨 주시면, 메르님께서 답변을 주시기로 하셨습니다.

※ 하술한 내용은 투자를 권유하기 위함이 아닙니다.

※ 본 서비스를 통해 발생한 운영자의 수익은 메르님과 협의에 따라 모두 기부합니다(운영비용 제외).

<목차>

관련자료

도입

주가/지표

실적/지표 (년)

실적/지표 (분기)

주주/지배구조

전망#1

전망#2

전망#3 - 연구개발(보너스)

거래량회전일수

결론

관련자료

|

발행일 |

작성자 |

제목 |

|

|

GTT |

|

|

2023.05.20 |

양파 |

|

|

2024.05.06 |

메르 |

|

|

2024.05.xx |

메르xOB |

LNG화물창 강자 (feat. GTT) |

메르님이 조선업 업황에 대한 글을 쓰면서, GTT를 언급하셨습니다.

조선업 근황 업데이트(feat 한국형 LNG 운반선 화물창, 인력 문제) 2024.05.06

현 ‘메르xOB’ 포트에 4.5% 비중으로 보유하고 있습니다. 현재 이익률은 7.8% 입니다.

GTT 라는 회사를 소개합니다.

도입

1. GTT 라는 프랑스 회사가 있음. 프랑스어는 Gaztransport et Technigaz SA (GTT)임. 가즈트랑스포르 에 테크니가즈임. SA는 주식회사라는 뜻임.

2. 1994년 가즈트랑스포르(Gaztransport)와 테크니가즈(Technigaz)가 합병돼 만들어진 회사임.

3. 매출의 90% 이상이 LNG 화물창 기술 라이선스 에서 나옴.

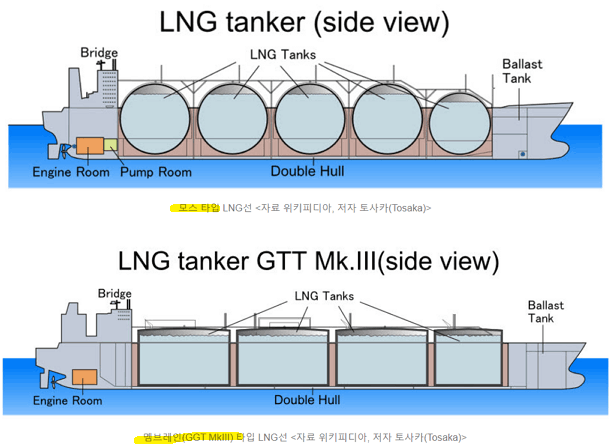

4. 화물창은 멤브레인 방식과 MOSS 방식이 있음. 멤브레인은 직육면체이고 MOSS는 동그란 모양임.

5. 현재 LNG 화물창의 대세는 멤브레인 방식임.

6. 멤브레인 방식의 원천기술을 보유한 회사가 GTT임.

7. 선박 가격의 5%를 로열티로 징수?해 감.

8. 매출의 80% 이상이 한국에서 나오고, 16% 정도가 중국에서 나오고 있음.

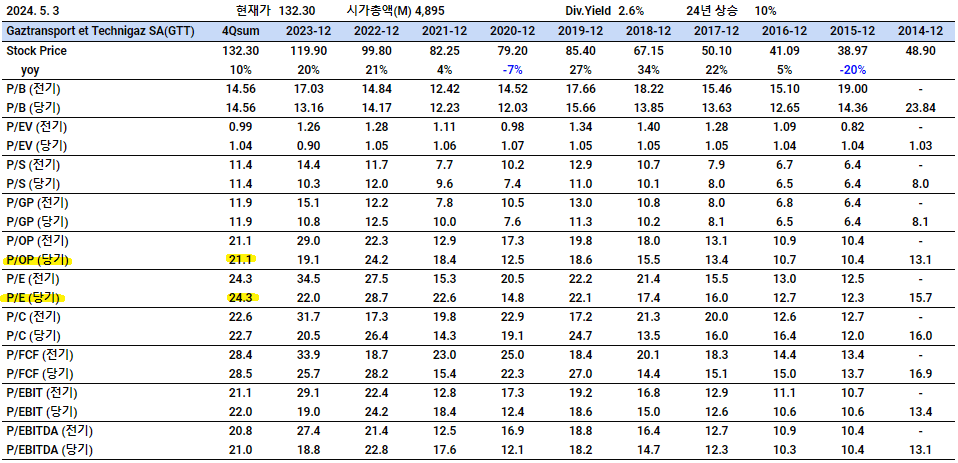

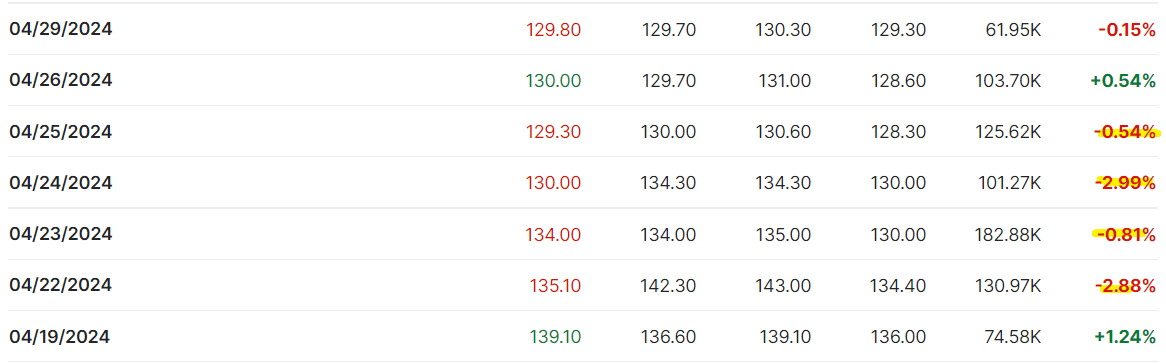

주가/지표

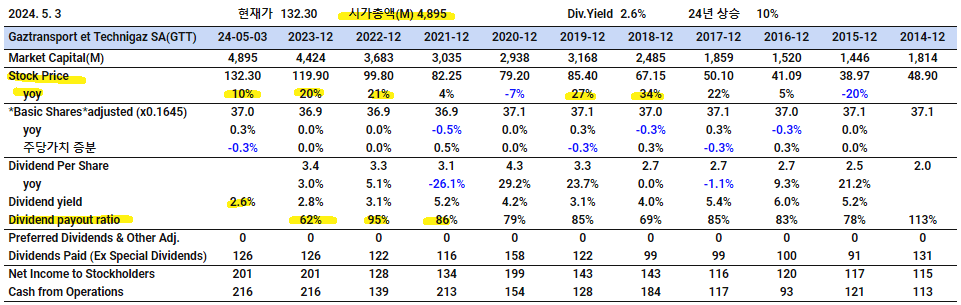

9. 5/3 기준 시가총액 49억 유로임. 시가배당수익률 2.6%임.

10. 주가는 최근 몇년간 꾸준히 상승함.

11. 배당성향이 대강 60%에서 90% 사이임. 버는 돈의 대부분을 배당함.

12. 2024년도에 연결순이익의 80%를 배당한다고 발표함.

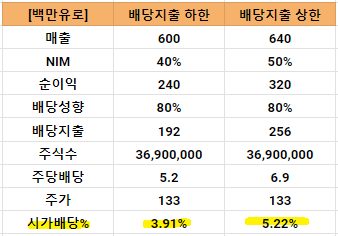

13. 2024년 매출 가이던스가 600백만 ~ 640백만 유로임.

14. 동사의 NIM은 대략 40%에서 50% 수준임.

15. 예상 주당 배당금은 5.3 ~ 6.9 유로임. 주가 133유로 기준 주당 배당은 3.9% 에서 5.2% 범위임.

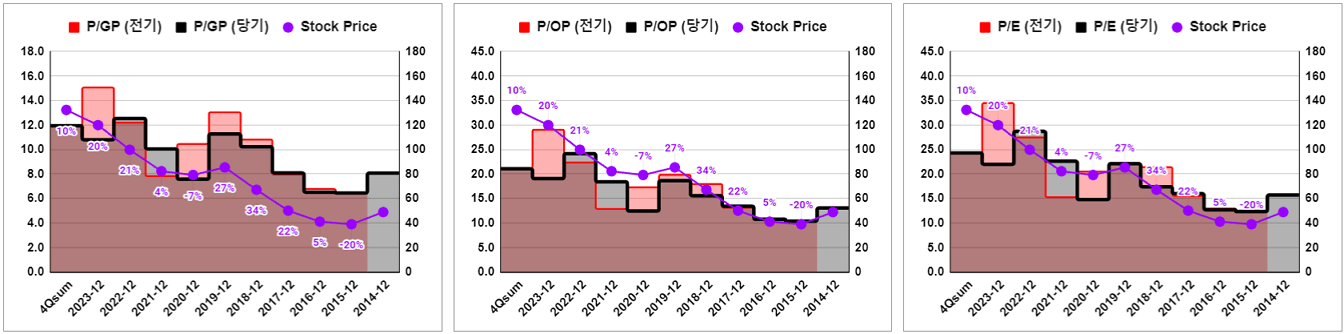

16. 싸게 사려는 욕심은 버려할 듯함. 최근 10년간 이익기준 멀티플이 20배 전후임. 밸류상 2020년도 말이 투자하기 적당했음.

17. 멀티플이 2020년도부터 조금씩 상승했음. 현재 주가는 성장이 어느 정도 반영되었다고 봐야 할 듯함.

18. 주주환원을 많이 하므로, PBR 밸류에이션은 큰 의미가 없음(자본을 쌓지 않음).

실적/지표 (년)

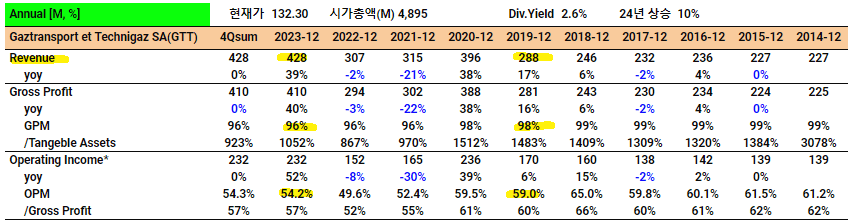

19. 업황이 경기를 타는 것에 비해 매출 성장이 견고한 편임.

20. 2023년 매출은 4.3억 유로임. 매출총이익률 95% 이상, 영업이익률 50% 이상임. 제조업이 아니라는 말임. 엔지니어링 서비스 회사임.

21. 2024년 2월 27일, 2023년 실적을 발표함.

2023년 실적

-

- 매출 428 백만 유로, 전년대비 39% 상승

- EBITDA 235 백만 유로, 전년대비 46% 상승

- 예상 배당 주당 4.36 유로, 전년대비 41% 상승

22. 2024년 실적 가이던스를 발표함. 2019년 매출의 두 배가 넘는 수치임.

- 매출 600 백만 ~ 640 백만 유로

- EBITDA 345 백만 ~ 385 백만 유로

- 24년 연결순이익의 80% 배당

실적/지표 (분기)

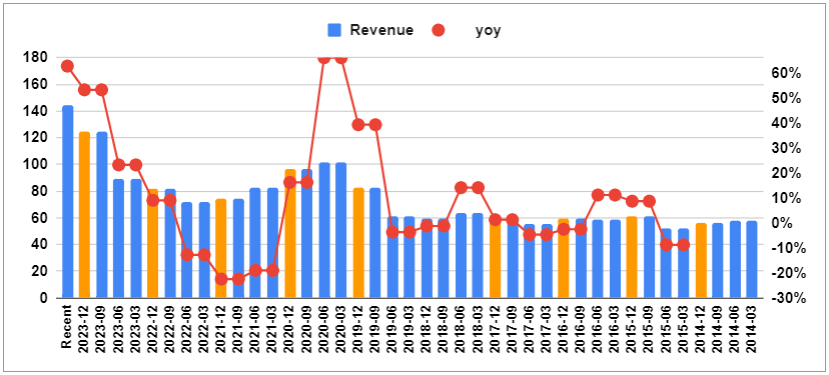

23. 2024년 4월 19일 1분기 실적을 발표함. 전년동기 대비 매출 81% 성장함. 144.8억 유로임.

https://gtt.fr/finance/investor-relations/investors-pack

주) 유럽에서는 소수점 구분할 때 ‘.’ 대신 ‘,’ 을 사용함.

24. 분기기준 역대 최대실적을 달성함.

25. 시장 반응은 시큰둥했음. 주가가 실적 발표 후 오히려 하락함. 이 정도 성장은 예상 범위라고 생각한 듯.

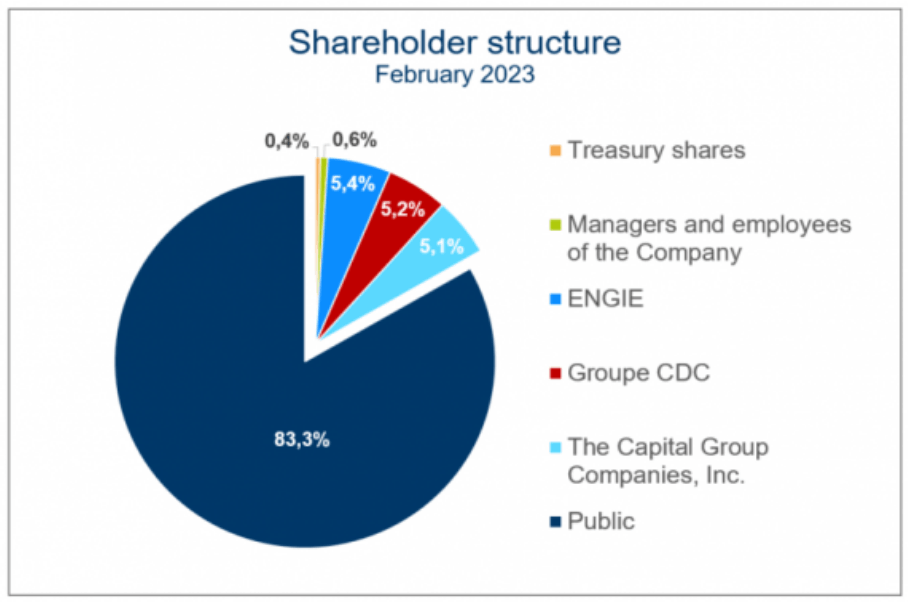

주주/지배구조

26. 2023년 2월 기준 주주구성임.

27. ENGIE는 프랑스의 다국적 유틸리티 기업임. 시가총액이 370억 유로임. 멀티플과 배당수익률이 나쁘지 않음.

28. ENGIE는 2020년도에 동사의 지분을 40% 들고 있었음. 비주력 사업을 정리함에 따라 지분을 점진적으로 축소함.

29. 2021년도부터 주구장창 매각함. 주가는 2021년 1월 대비 2배 가량 상승함.

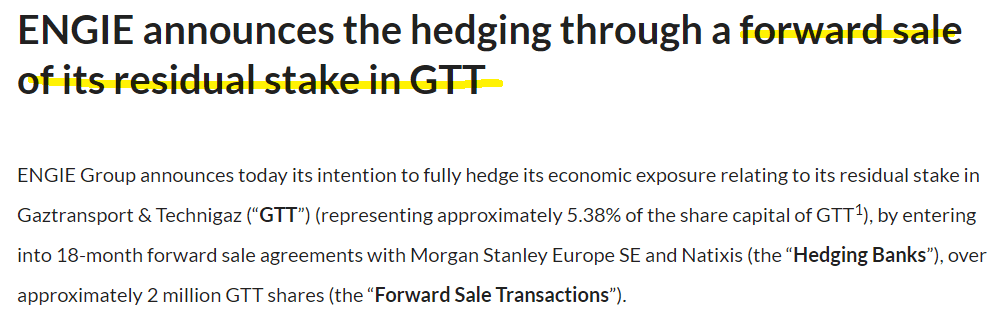

30. 나머지 지분도 점진적으로 매각할 의자가 있는 듯함. 아래는 2024년 3월 13일 발표 내용임.

31. GTT는 2012년도에도 매각 이슈가 있었음. 매각 금액이 10억 유로(1.5조원)였음. 결과적이지만, 지분참여 했어도…(국내에서 인수의향이 있었지만 잘 안된 듯함)

佛GTT 매물로…조선업계 딜레마

2012-01-08 https://www.mk.co.kr/news/business/5081150

GTT의 주요 주주인 GDF수에즈(지분율 40%), 토탈(30%), 헬먼 앤드 프리드먼(30%)과 매각 주간사인 라자드는 중국에서 회사 설명회를 연 데 이어 조만간 한국에서도 개최할 것으로 알려졌다.

전망#1

32. 2023년 2월 26일 GTT 회장 겸 CEO 인 Philippe Berterottière 는 GTT의 미래를 밝게 보고 있는 듯함. 아래는 발언의 일부임.

With a total of 73 LNG carrier orders, two ethane carrier orders, and one FLNG unit order in the financial year 2023, the commercial performance of our core business remains buoyant. Demand for LNG remains particularly high and sustainable, as borne out by the number of final investment decisions for new liquefaction plants – involving substantial volumes – that were confirmed at the beginning of the financial year. Continued strong demand for LNG, coupled with the construction of new liquefaction plants, will continue to fuel further demand for LNG carriers. In addition, with the ageing of fleets and the introduction of new environmental regulations, the replacement market is expected to grow in the coming years.

2023 회계연도에 총 73개의 LNG 운반선 주문, 2개의 에탄 운반선 주문, 1개의 FLNG 유닛 주문을 받았습니다. 우리 핵심 사업의 상업적 성과는 여전히 유지됩니다. 회계연도 초에 확인된 상당한 규모의 신규 액화 플랜트에 대한 최종 투자 결정 건수에서 알 수 있듯이, LNG에 대한 수요는 특히 높고 지속 가능합니다. LNG에 대한 지속적인 수요 강세와 새로운 액화 플랜트 건설로 인해 LNG 운반선에 대한 수요가 계속 늘어날 것입니다. 또한 차량 노후화와 새로운 환경 규제 도입으로 인해 향후 교체 시장이 성장할 것으로 예상됩니다.

33. 화물창 기술은 선박, 벙커링 등 LNG를 보관하는 설비에는 모두 사용됨.

34. 수주는 계속 이어지고 있음.

35. 중국과 육상 LNG 탱크 계약을 지속적으로 체결하고 있음.

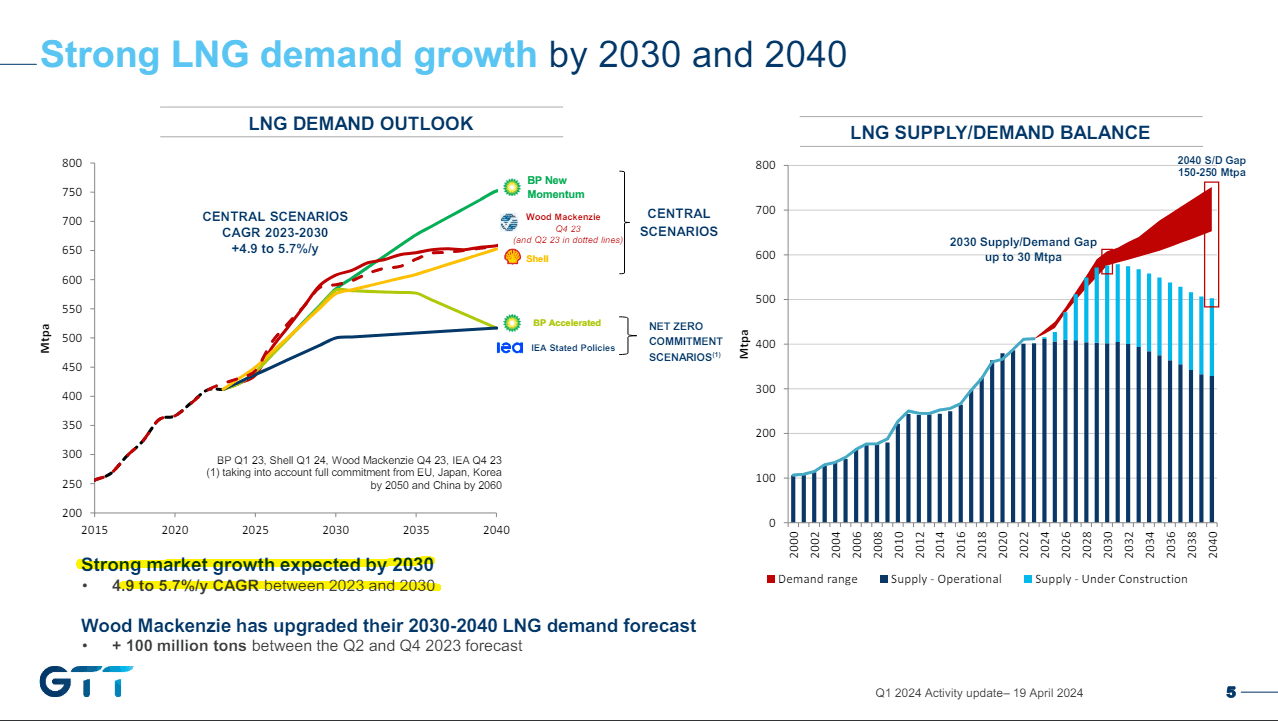

© BGG (Beijing Gas Group)

36. LNG 는 친환경 에너지로 가는 과도기 연료임.

37. 수요가 2030년까지 견조할 것으로 예상됨.

<2024년 1분기 IR>

38. GTT 의 멤브레인 기술이 현재까지는 잘 먹히고 있는 듯함.

[단독] ‘한국형 화물창’ SK해운 LNG선, 한 번도 못 쓰고 폐선

2024.04.30 https://biz.chosun.com/industry/company/2024/04/30/QPVPK675F5CS3P3IVYWZXR7HJ4/

한국형 액화천연가스(LNG) 화물창(KC-1)을 채택한 SK해운 소속 대형선 2척이 단 한 번도 상업 운전을 하지 못하고 결국 폐선 절차에 들어섰다. 사업을 졸속으로 추진한 결과 국내 조선업계와 해운업계가 막대한 자원과 시간을 낭비하고 한국 기술에 대한 해외 선주들의 불신을 키웠다는 지적이 나온다.

30일 해운업계에 따르면 SK해운의 17만4000㎥급 LNG운반선 SK세레니티와 SK스피카는 최근 말레이시아 사바(Sabah)주의 연방직할령 라부안(Labuan)에 도착해 장기 계선(선박이 운항을 중지하고 정박하거나 계류하는 것) 절차를 진행 중이다.

“年 1.7조 아낄까”···차세대 화물창 기술 나왔지만 숙제도 산적

정용석 기자 다른기사 보기 + 입력 2023.05.12 https://www.sisajournal-e.com/news/articleView.html?idxno=299707

국내 조선사들은 LNG운반선 척당 100억원 이상을 프랑스 GTT사에 라이선스료로 지급해 왔는데, 국산 기술이 상용화되면 향후 매년 1조원 대의 라이선스료를 아낄 수 있을 것으로 기대한다.

다만 전작인 1세대 기술 ‘KC-1’에 대한 품질 문제 등 부정적 이슈가 해결되지 않은 점은 새 기술 적용에 걸림돌이 되고 있다. 또한 한국형 화물창이 글로벌 화주들의 선택을 받기에는 이 기술을 적용한 선박의 장기간 운항을 통한 안정성 검증이 필요해 시간이 다소 소요될 전망이다.

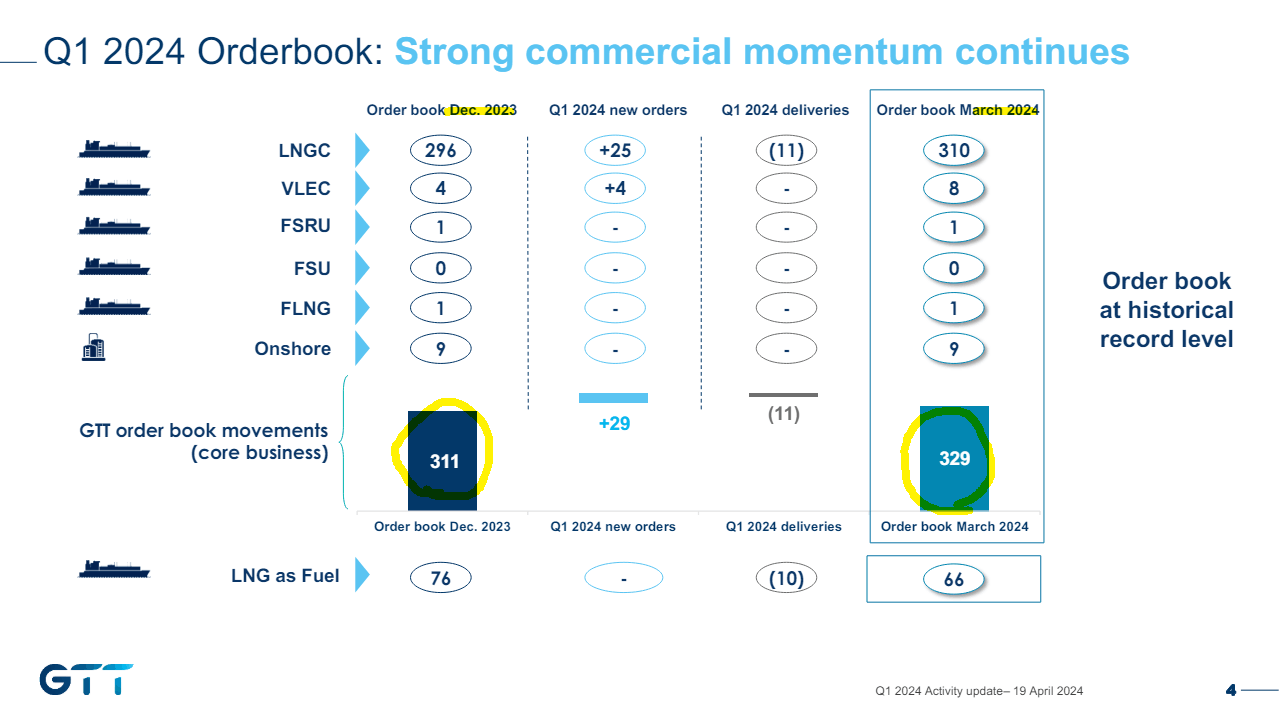

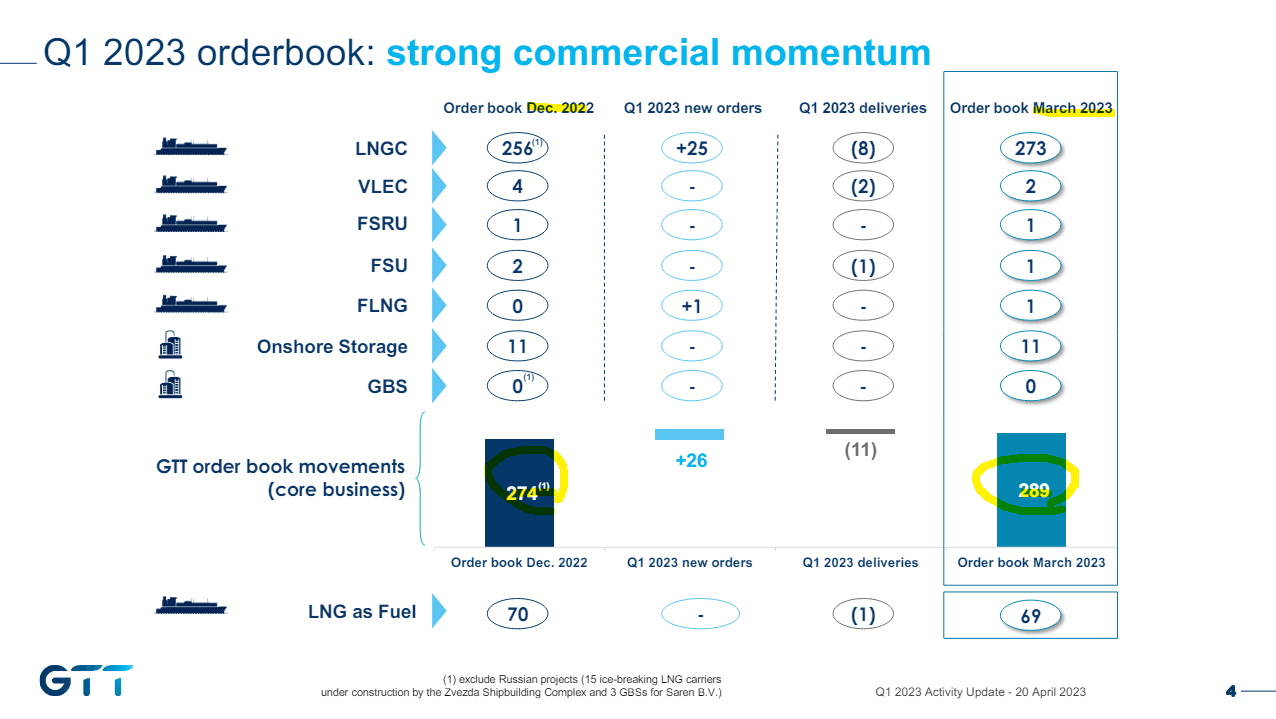

39. 현재까지는 물이 들어오는 시기임. 23년 3월 오더북은 289척임. 24년 3월 329척임.

<2024년 1분기 IR 자료>

<2023년 1분기, IR 자료>

전망#2

40. 에탄은 에틸렌 생산에 사용되는 중요한 화학 원료임.

41. 에틸렌은 플라스틱, 섬유 및 기타 화학 제품의 주요 원료임.

42. 폴리에틸렌이 에틸렌으로 만드는 대표적인 석유화학 제품임.

43. 셰일가스를 채굴할 때, 메탄만 나오지 않음. 메탄이 70%~90%, 에탄이 5%, LPG 제조에 쓰이는 콘덴세이트가 5%~25% 나옮.

44. 에탄캐리어는 에탄과 같은 액화 탄화수소를 운송하는 선박임.

45. 에탄캐리어도 에탄이 증발하는 것을 방지해야 하고, 운송 중 온도를 일정하게 유지해야 함.

46. 동사는 삼성중공업과 에탄 혹은 LNG를 운송할 수 있는 선박을 개발했음.

47. 에탄 보관 창고에도 동사의 원천기술이 사용됨. Mark III 기술임.

48. LNG 캐리어에 비해 선박수가 많지 않아도 발주가 같이 나오고 있음.

<2024년 1분기 실적 발표 자료 캡쳐>

전망#3 - 연구개발(보너스)

49. Elogen은 프랑스 그르노블(Grenoble)에 위치한 수소 생산 기술 회사임.

50. GTT가 2020년에 인수함.

51. 화학, 철강, 유리, 반도체 등 산업 분야에서 사용되는 고순도 수소를 생산하는 기술과 장비를 제공함. 산업용, 모빌리티, 전력망 등 다양한 분야에서 수소 생산 솔루션을 제공하고 있음.

52. 탄소 배출 감소에 기여하는 것을 목표로 함.

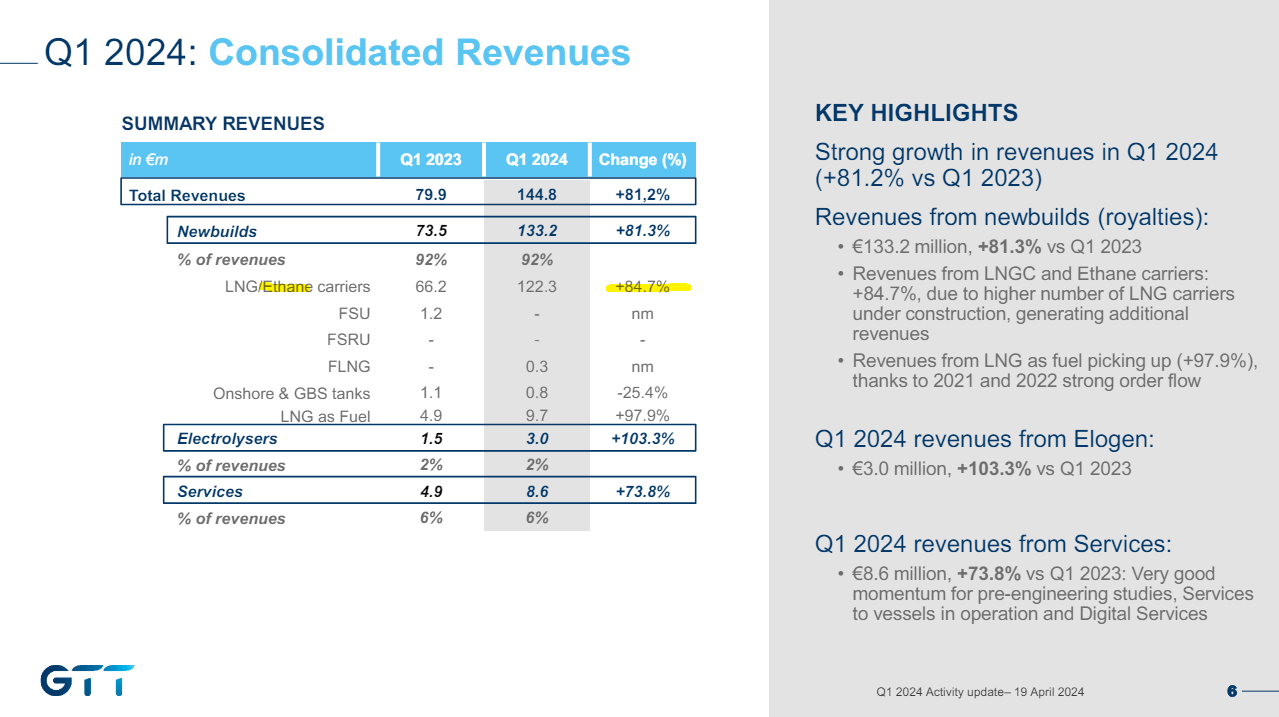

53. 2023년 1분기 1.5백만 유로, 2024년 1분기 3.0백만 유로 매출을 달성함.

54. 2024년 기가팩토리라는 전해조 제조 공장을 건설에 착수함.

55. 전해조는 물을 수소와 산소로 분해하는 시스템임.

56. 적절한 상업성을 갖추고 상용화되면 미래의 석탄이 물이 될 수 있는 굉장한 기술임.

57. 현재는 보너스로 봐야할 듯.

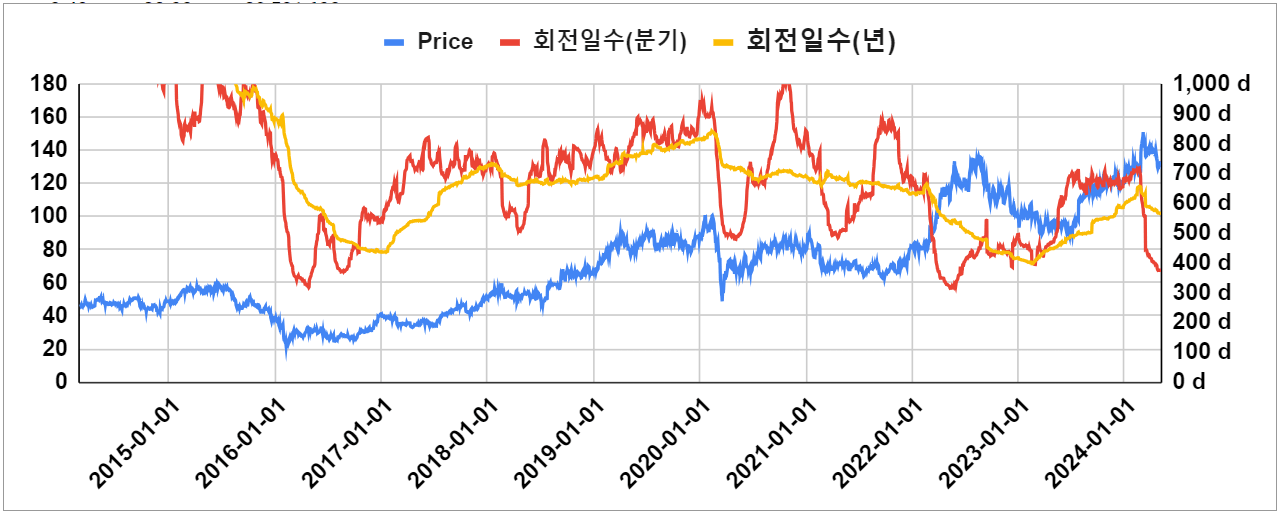

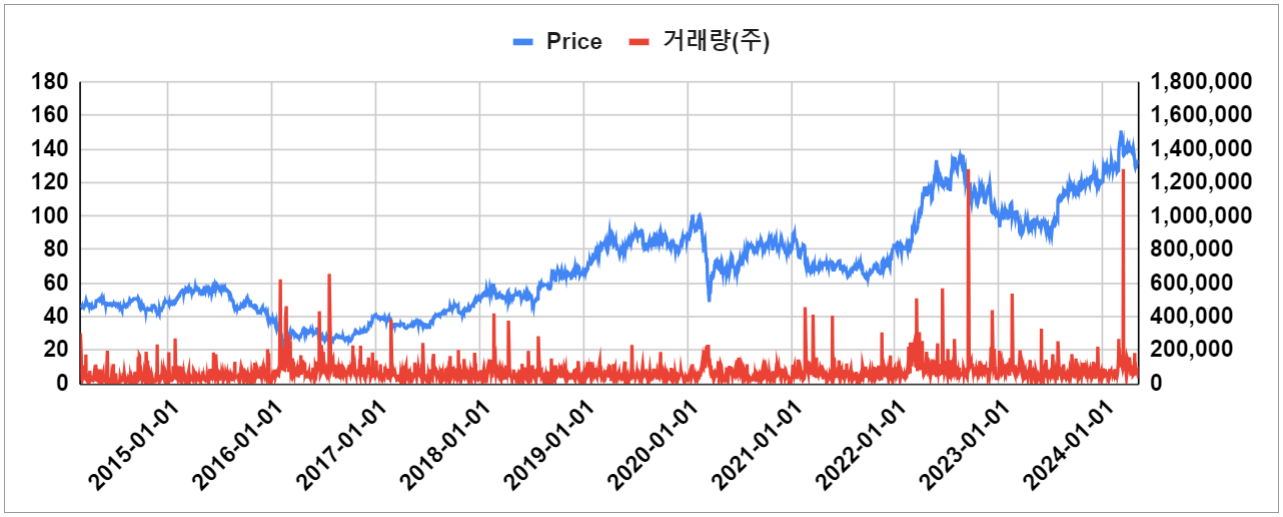

거래량회전일수

58. 무관심함을 정량화하는 용도로 분기기준 거래량회전일수를 사용하고 있음.

59. 분기기준 거래량회전일수가 377일 (대주주+기관 20% 제외)임.

60. 주가가 고점일 때, 거래가 터짐.

61. 거래량회전일수가 긴 편이긴 하지만, 과거대비 투자자들의 관심이 최고조인 듯함.

결론

동사의 LNG 화물창 원천기술은 경쟁사가 없습니다.

1분기 yoy 80% 매출 성장에도 주가가 별 반응하지 않는 것으로 보아, 매출성장이 현재 가격에 어느정도 반영된 가격인 듯 합니다.

기대 배당 수익률도 현재로선 그다지 높지 않습니다.

자산 배분, 종목군 관점에서는 일부 보유하는 것도 좋을 수 있으나, 개별 기업 투자 관점에서는 더 신중해야 할 듯 합니다. 기대 이익이 크지 않은 느낌입니다. 대주주도 매각의지가 있습니다.

배 만들어서 뺏기는? 돈을 일부 회수하는 관점에서는 매수해도 좋다고 생각합니다.

대주주인 엔지 그룹이 어떤 회사인지 알아보고 싶네요.

감사합니다.

메르xOB 드림

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.