모닝스타 등급

2025.01.30 기준

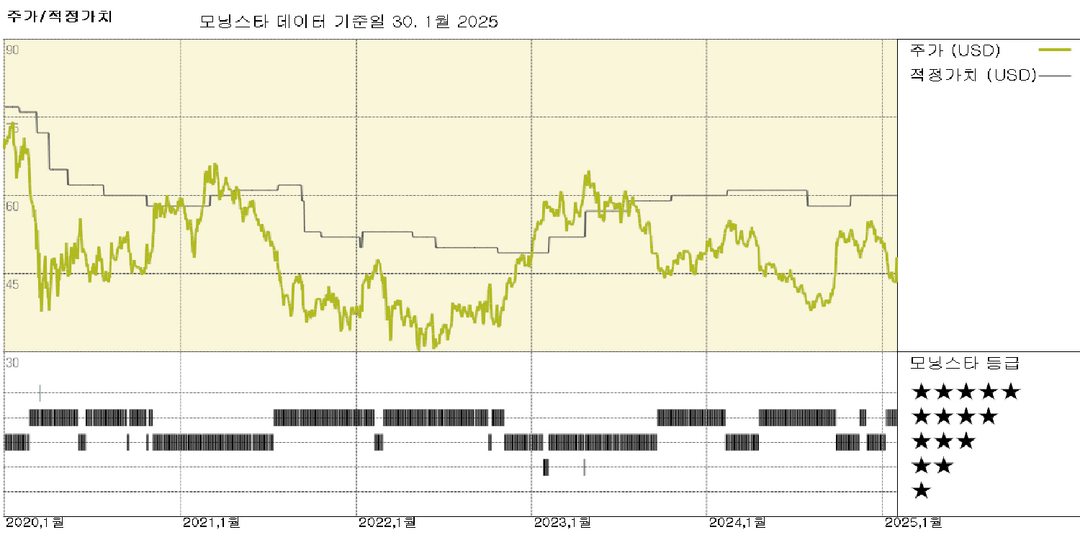

적정 가치

2024.10.25 기준

| 모닝스타 핵심지표 | 애널리스트 | 정량적 |

|---|---|---|

| 경제적 해자 | 좁음 | - |

| 가치 평가 | ★★★★ | - |

| 불확실성 | 높음 | - |

Las Vegas Sands 실적 발표, 단기 역풍을 넘어 견고한 중기 포지션을 향해 나아가

당사의 관점에서, 투자자들은 일시적인 건설 중단과 낮은 홀드로 영향을 받은 좁은 경제적 해자를 보유한 Las Vegas Sands의 3분기 실적을 과거의 기록으로 봐야 합니다. 대신, 당사는 내년부터 매출과 이익 성장을 지원하고 (좁은 경제적 해자의 원천인) 규제적 우위를 떠받칠 마카오와 싱가포르 사업에 대한 회사의 신중한 투자에 초점을 맞춰야 한다고 생각합니다. 당사는 58달러의 주당 추정 적정가치를 크게 변경할 계획이 없으며, 이는 주식이 과소평가된 상태로 남아있음을 의미합니다. 당사는 현재 회사의 두 주요 자산인 Londoner와 Venetian의 리노베이션의 영향을 받고 있어, 업계 총 게임 매출이 13% 성장한 것과 비교하여 Sands의 마카오 3분기 매출이 1% 감소하고 이 지역의 EBITDA 마진이 33%로 230bp 하락한 것을 우려하지 않습니다. 구체적으로, 이 두 리조트의 통합 매출은 7% 감소한 반면, 다른 자산의 매출은 13% 성장했습니다. 또한, 두 자산은 평균 335bp의 마진 하락을 기록했습니다. 2025년으로 달력이 넘어가면서 중단이 끝나고 리노베이션된 카지노 층, 객실, 컨벤션 센터가 남게 되는데, 당사는 이것이 시장의 한 자릿수 후반 게임 매출 성장을 앞지르며 Sands의 마카오 매출을 약 10% 끌어올릴 수 있다고 생각합니다. 마카오 외에도, Sands는 현명하게 싱가포르 사업에 투자하고 있습니다. 여기서는 변동성이 있을 수 있는 낮은 홀드와 객실, 소매, 카지노 리노베이션(자산은 작년 2,100개와 비교하여 약 1,600개의 객실 이용 가능) 때문에 매출이 9% 하락하고 EBITDA 마진이 420bp 축소되었습니다. 이러한 차질이 내년 중반까지 계속되겠지만, 이는 회사를 복점적 시장 내에서 더 강한 위치에 놓을 것입니다. 또한, 회사는 2031년에 개장할 자산에 네 번째 타워를 건설하는 계획을 발표했습니다. 당사는 계속해서 새 건물이 처음 몇 년 내에 10% 초반대의 수익률과 10억 달러의 EBITDA를 창출할 것으로 예상합니다.

투자 의견

Las Vegas Sands의 마카오 리조트(2023년 EBITDA의 54%)는 2023년 1월 중국이 코로나19 제한을 해제한 후, 2024년에도 강력한 매출 성장을 이어갈 것으로 예상됩니다. 당사는 또한 Las Vegas Sands와 마카오 게임 영역이 장기적인 성장을 위한 좋은 위치에 있다고 생각합니다. Sands는 마카오의 매력적인 코타이 스트립에서 지배적인 매스게임 및 비게임 부문 입지를 차지하고 있을 뿐만 아니라 해당 지역 내 자산에 재투자하여 현지 브랜드를 강화할 것으로 예상됩니다. 이와 관련하여 Sands는 최근 Cotai 부동산 중 하나를 런던 기반 테마로 전환하고 Four Seasons 리조트의 객실을 업그레이드하는 데 22억 달러 상당의 투자를 완료했습니다. 또한 2024년에는 Conrad와 Sheraton 위치의 객실을 개조하고 Cotai 경기장 시설을 업그레이드하는 데 12억 달러를 추가로 투자할 예정입니다. 한편, Sands는 2030년까지 독과점 체제가 유지되는 수익성 높은 싱가포르 게이밍 시장(2023년 EBITDA의 46%)에서의 입지를 굳히고 있으며, 2023년~2025년 기존 타워 리노베이션을 통해 시장 입지를 강화하고, 2031년 개장이 예상되는 80억 달러 규모(토지 대금 포함)의 네 번째 타워 개발을 추진하고 있으며, 이는 당사의 장기 성장 전망을 확고히 하는 데 기여합니다. 당사는 혼잡한 교통을 완화하고 사용자 경험(비게임 편의시설)을 개선하여 방문객과 지출 수준을 높인 주요 인프라 프로젝트의 도움을 받아 2030년대 동안 견조한 마카오 방문 및 매출 성장세가 나타날 것으로 예상합니다(2018년 Pac On 터미널 확장 및 홍콩 대교 건설, 2019년 경전철 이동, 중국 본토와의 지속적인 고속철 연결). 정부 규제로 인해 상당한 잠재적 수요 역풍이 발생할 수 있지만, 당사는 2030년대 후반 동안 마카오에서 연간 한 자릿수 중반대의 꾸준한 방문객 증가율이 계속 나타날 것으로 예측합니다. 이는 해당 기간 동안 평균 연간 성장률 높은 한 자릿수대의 중국 출발 해외 여행이 뒷받침할 것입니다. 중국 정부는 이 회사의 좁은 경제적 해자의 원천인 Sands의 마카오 게임 영업 라이선스를 2032년까지 갱신했습니다. 그럼에도 불구하고 마카오 시장은 규제가 심하고, 궁극적으로 이곳의 성장 속도와 시기는 정부의 재량에 달려 있습니다.

📈 상승론자 의견

- Sands는 싱가포르(EBITDA의 60% 중반대)와 중국(EBITDA의 30% 중반대)에서 지배적인 입지를 확보해 매력적인 아시아 카지노 시장의 성장 기회를 활용할 수 있는 좋은 위치에 있습니다.

- 싱가포르와 중국의 카지노 영업 허가는 각각 2개, 6개로 제한되며 Sands는 두 개 지역 모두에서 카지노 영업 허가를 보유하고 있습니다. 이는 Sands의 좁은 경제적 해자를 뒷받침합니다.

- Sands는 마카오(향후 10년 동안 30억 달러 투자)와 싱가포르(2030년까지 리노베이션 및 신규 자산에 약 70억 달러 투자)에 대한 지속적인 투자를 통해 경쟁 우위를 강화했습니다.

📉 하락론자 의견

- 중국 정부는 노동력, 테이블 배정 및 여행 비자에 대한 완전한 통제권을 갖고 있으며 카지노에서 VIP 플레이를 규제하고 있어 이 지역의 성장이 불안정할 수 있습니다.

- 회사의 마카오와 싱가포르 자산은 일본, 한국, 필리핀, 태국 등 지역의 향후 카지노 성장과 경쟁에 직면할 것입니다.

- 마카오의 VIP 게임은 과거 중국 주식 시장 및 경기 침체와 양의 상관 관계를 보여 왔으며 규제 압력을 받고 있습니다.

오렌지보드에서는 모닝스타와 제휴하여 모닝스타의 리서치 리포트를 제공하고 있습니다.

모닝스타(Morningstar,Inc.)는 미국 시카고에 본사를 둔 글로벌 1위 금융 정보 및 투자 리서치 회사이며, 금융 상품의 판매사나 발행사와 독립적으로 운영되어 투자자들에게 신뢰도와 전문성 있는 정보를 제공합니다.

모닝스타의 기업평가 방법이 궁금하시다면 모닝스타 리서치 방법론에서 확인해보세요.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.