모닝스타 등급

2026.02.11 기준

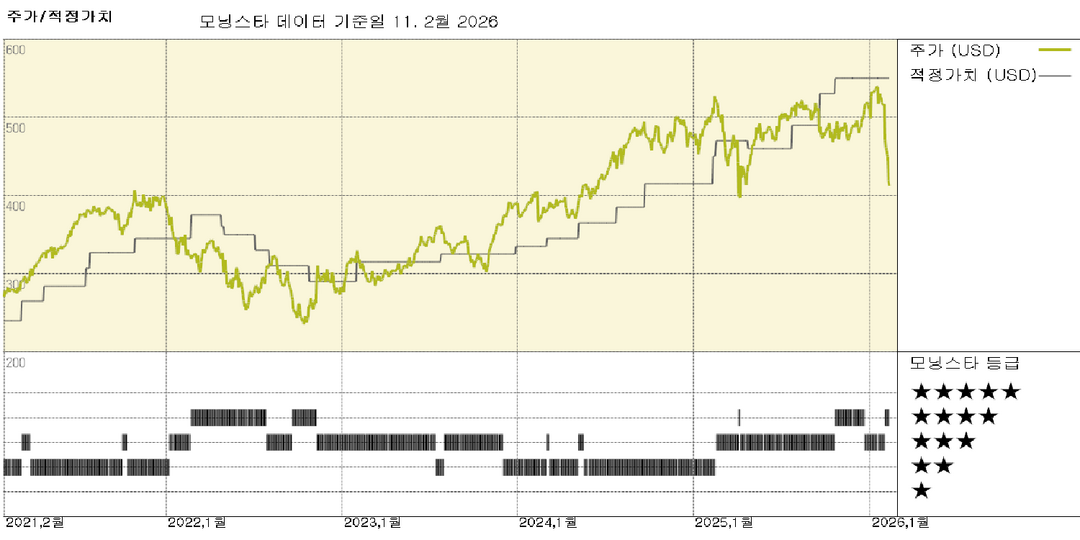

적정가치

2025.10.22 기준

주가/적정가치 비율

| 모닝스타 핵심지표 | 애널리스트 | 정량적 |

|---|---|---|

| 경제적 해자 | 넓음 | - |

| 가치 평가 | ★★★★ | - |

| 불확실성 | 중간 | - |

| 현재 | 5개년 평균 | 섹터 | 국가 | |

|---|---|---|---|---|

| 주가/퀀트 적정가치 | - | - | - | - |

| PER | 33.2 | 37.4 | - | - |

| 예상 PER | 32.9 | 31.7 | - | - |

| 주가/현금흐름 | 25.2 | 30 | - | - |

| 주가/잉여현금흐름 | 28.3 | 33.4 | - | - |

| 배당수익률 % | 0.91 | 0.78 | - | - |

S&P Global: S&P 글로벌: 등급 규제 공시는 안정적이고 견고한 가격 책정력을 지속적으로 보여주고 있습니다.

S&P 등급은 일반적으로 1월에 규제 가격 공시를 업데이트하는데, S&P의 공시 내용을 검토한 결과 등급 부문의 네트워크 효과와 그에 따른 Morningstar의 광범위한 해자 등급을 반영하는 것으로 판단되는 견조한 가격 책정력이 지속되고 있는 것으로 나타났습니다. S&P는 2025년 1월 회사채 신용등급을 전년 대비 약 2.5% 인상하여 작년 7.90bp에서 8.10bp로 올렸습니다. 이는 2024년 7.70 베이시스 포인트에서 7.90 베이시스 포인트로 인상한 것과 일치합니다. 또한 S&P Global은 대부분의 기업 거래에 대한 최소 수수료도 14만5천 달러에서 2024년 14만 달러로 인상했습니다. 회사의 정가는 신용평가사 가격 책정의 한 요소일 뿐입니다. S&P, 무디스, 피치 등 신용평가사는 공시된 금리 외에도 신용 모니터링 또는 감시 수수료를 조정하고 발행자 프로그램을 수정하는 등 다양한 방법으로 가격 책정 수익률을 조정할 수 있습니다. Fitch Ratings EMEA 기업 수수료의 경우, 첫 15억 유로 발행의 상장 금리는 2025년에 7.70 베이시스포인트로 2024년 7.50 베이시스포인트, 2023년 7.20 베이시스포인트와 비교하여 7.70 베이시스포인트로 상승했습니다. 그러나 다양한 티어에 대한 연간 감시 수수료의 중간값은 약 4.6% 인상된다는 점에 주목합니다. 전반적으로 주요 신용평가사의 수수료는 연간 3~4% 범위에서 책정될 것으로 예상됩니다. S&P Global의 공정가치 추정치는 480달러, 무디스는 415달러를 유지합니다.

투자 의견

S&P Ratings와 함께 Moody's는 고정 수입 증권에 대한 신용 등급을 제공하는 시장 선도 기업입니다. 투자자, 규제 기관 및 지수 제공업체 사이에서 신용 등급이 내재된 특성을 고려할 때, Moody's는 강력한 경쟁적 입지와 높은 영업 마진을 누리고 있습니다. 채권 발행량은 Moody's의 신용 평가 사업인 Moody's Investors Service의 주요 동인이며, 이는 회사의 조정 영업 이익의 약 3분의 2를 차지합니다. 장기적으로 GDP 성장과 가격 정책에 힘입어 MIS의 매출이 한 자릿수 후반대 성장률을 기록할 것이라는 전망은 합리적이라 판단됩니다. 규제 문제는 신용평가 사업의 배경 요소이지만, 규제는 종종 기존 업체에 유리하게 작용하기도 합니다. 무디스 애널리틱스는 자체 투자와 인수합병을 통해 핵심 성장 동력으로 자리매김했습니다. 현재 회사 매출의 약 절반을 차지하지만 조정 영업이익의 약 3분의 1을 기여하고 있습니다. 구독형 수익 모델과 높은 고객 유지율은 신용평가 사업의 변동성을 일부 상쇄하는 데 도움이 됩니다. 무디스 애널리틱스는 신용 연구, 정량적 신용 점수, 경제 연구, 비즈니스 인텔리전스, 고객 확인(KYC) 도구, 상업용 부동산 데이터, 교육 서비스, ESG, 금융 기관용 리스크 관리 소프트웨어 등 다양한 리스크 관련 데이터 및 분석 콘텐츠를 제공합니다. 주요 인수 사례로는 2017년 35억 달러에 인수한 유럽 비공개 기업 데이터 제공업체 뷰로 반 다이크(Bureau van Dijk), 2020년 7억 달러에 인수한 자금 세탁 방지 및 KYC 도구 제공업체 RDC, 2021년 19억 달러에 인수한 기후 분석 제공업체 RMS 등이 있습니다. 이러한 거래가 저렴해 보이지는 않지만, 전략적 가치가 있다고 판단합니다. 신용평가 부문은 전 세계적으로 성숙 단계에 접어들었기에, 향후에는 말레이시아 레이팅 코프(Malaysian Rating Corp. Berhad)에 대한 무디스의 소수 지분 투자나 한국투자정보(Korea Investors Service) 인수와 같은 소규모 투자 및 인수만 예상됩니다. 당분간 인수 활동은 분석 부문으로 집중될 것으로 전망됩니다.

📈 상승론자 의견

- 발행량이 감소하더라도 강력한 가격 결정력과 GDP 성장으로 인해 신용평가 수익은 반등할 것으로 예상됩니다. 또한 만기 도래 채권이 발행량을 지지할 것입니다.

- 무디스 애널리틱스는 높은 반복 수익 성장률과 영업 마진 확대를 통해 중요한 성장 동력이 될 수 있습니다.

- 신용평가 수익은 2020년, 2021년, 2024년처럼 종종 예상보다 높은 실적을 기록해왔다.

📉 하락론자 의견

- 금리 상승, 기업의 부채 축소, 스프레드 확대는 채권 발행 감소로 이어져 신용평가 수익에 부담이 될 수 있습니다. 특히 2024년 하이일드 채권 스프레드는 정상 수준보다 낮아 상대적으로 완화된 신용 여건을 나타냈습니다.

- 사모 신용의 부상은 신용평가사에 도전 과제를 제시합니다.

- 가능성은 낮지만, 규제 당국이 발행자 부담 모델에 대한 대안을 도입할 수도 있습니다.

오렌지보드에서는 모닝스타와 제휴하여 모닝스타의 리서치 리포트를 제공하고 있습니다.

모닝스타(Morningstar,Inc.)는 미국 시카고에 본사를 둔 글로벌 1위 금융 정보 및 투자 리서치 회사이며, 금융 상품의 판매사나 발행사와 독립적으로 운영되어 투자자들에게 신뢰도와 전문성 있는 정보를 제공합니다.

모닝스타의 기업평가 방법이 궁금하시다면 모닝스타 리서치 방법론에서 확인해보세요.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.