현재 수익률

9%작성시 주가

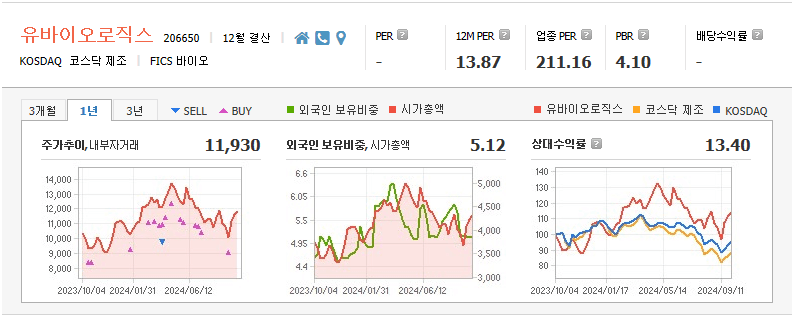

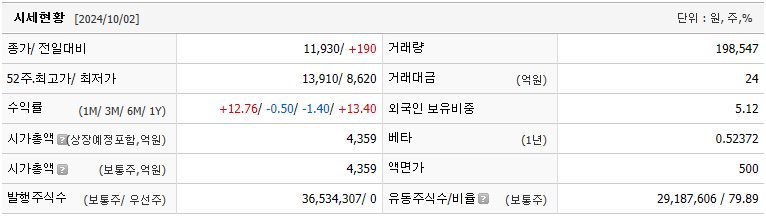

11,930 KRW24.10.02 기준

목표가

18,000 KRW51%투자의견

매수투자기간

2024/10~2025/01

■ 기업개요

유바이오로직스는 2010년 3월에 설립되었으며, 서울시 강남구에 본점을 두고 있습니다. 춘천에 제1, 2공장 및 기업 부설연구소를 보유하고 있으며, 안전하고 효과적인 백신 개발 및공급 사업과 신규 예방 백신제품 개발 및 바이오의약품에 대한 CRMO(Contract Research and Manufacturing Organization, 수탁 연구 및 제조) 바이오서비스 사업을 병행하고 있는 바이오벤처입니다.

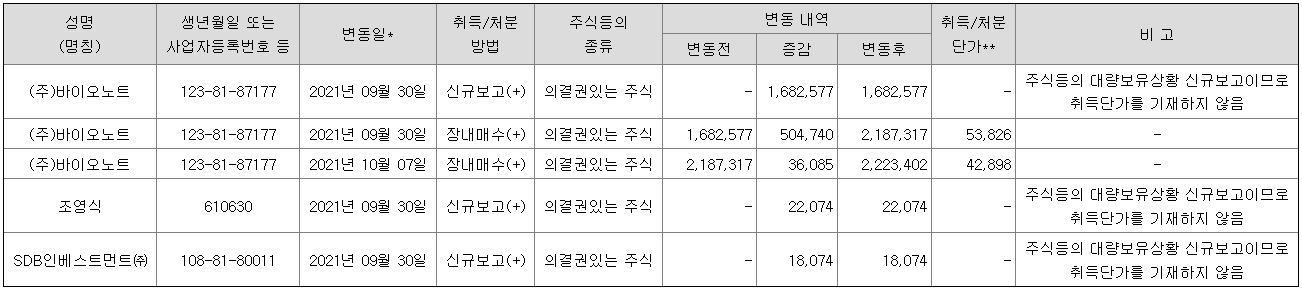

2021년 9월 30일 신규 보고 이후로, 2021년 10월 8일 장내매수를 통해 바이오노트외 2인으로 최대주주 변경

장내매수를 통해 20.11%까지 지분 확보.. 향후에도 지분 증가 가능성이 있을 것으로 판단됩니다.

■ 사업 및 매출구조

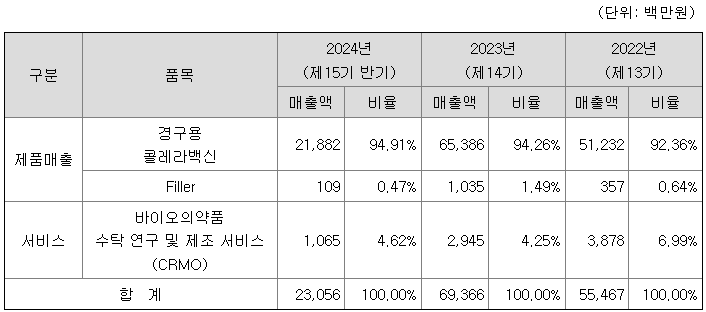

▶ 주요 제품은 경구용 콜레 백신(2010년 3월 설립 이후 경구용 콜레라 백신 개발에 전념해 2015년 상업화 성공)으로, 주요 납품처는 UNICEF입니다. 2016년 부터 UNICEF에 2016년, 2017년에는 바이알 제형인 유비콜을 납품하였으며, 2018년부터는 플라스틱 튜브제형인 유비콜-플러스만 생산하고 있음.

2023년 원재료비, 인건비 상승에 따른 판관비 증가에 따라 유니세프에서 1도즈당 평균단가를 1.58$로 단가인상 해주었으며, 2024년에는 콜레라 백신 수요 증가에 따라, 완제 생산이 일부 부족하게 되었습니다. 일부 물량에 대하여 바이알 완제 외주를 주면서 평균 단가는 1.89$로 상승하게 되었습니다.

▶ 생물의약 수탁 연구 및 제조 서비스(CRMO)

사용 기간별로 단가를 산정하여 적용하고 있으며, 국내외 규제기관으로부터의 GMP 인증 등의 서비스 질 향상 및 물가 인상률을 반영하여 매년 5~10% 내외의 단가 인상률을 적용하여 운영

■ 재무제표 분석

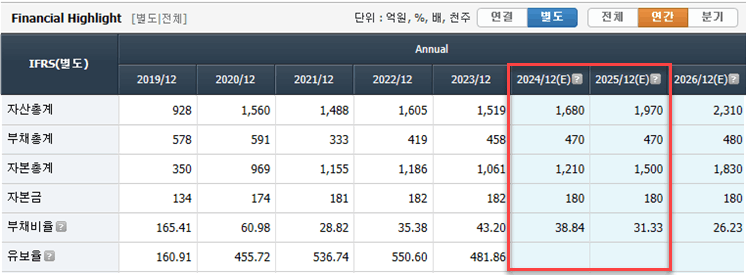

▶ 2020년 신주인수권부사채 발행, 전환우선주 보통주 전환청구, 주주배정 후 실권주 일반공모 유상증자로 인해 부채비율이 100% 이내로 떨어졌으며, 유보율이 증가했으며, 2021년 신주인수권 행사로 부채에서 자본으로 전환된 것으로 판단됩니다.

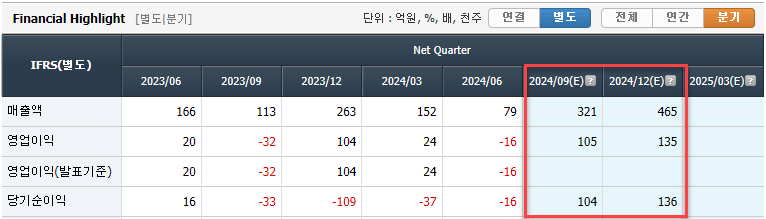

■ 실적 분석

▶ 유일한 경쟁사 샨타바이오테크닉이 콜레라 백신 생산을 중단하면서 콜레라백신 공공시장(유니세프) 완벽한 독식.

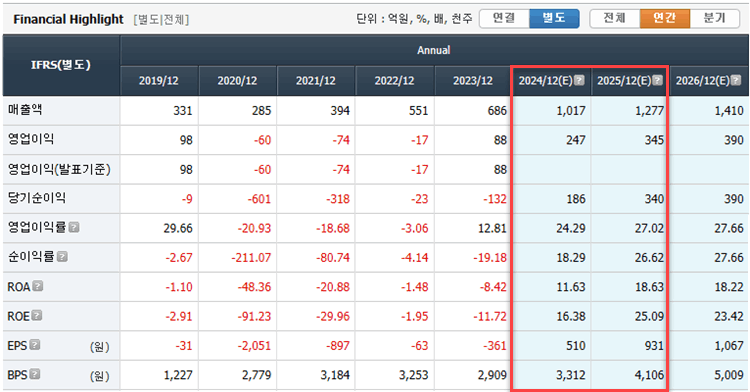

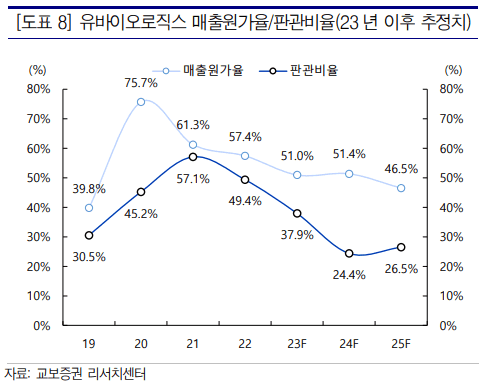

▶판관비율 24년 최저치를 기록할 것으로 판단

▶ 2분기 매출액이 줄어들고, 판관비의 증가로 인해 영업이익 및 당기순이익이 적자 전환되었습니다.

▶ 3Q24 매출 321억/영업이익 105억 추정. 연초 기대와 달리 다소 부진한 상반기 실적을 기록한 바 있으나 지연된 물량들이 3Q부터 대규모로 반영되기 시작. 이는 7월~8월 3차례 대규모 수주 공시 확인 가능 (81.5억/87.7억/54.3억). 인식되지 못한 수주 물량을 고려한다면 3Q 호실적 예상. 더구나 4Q에는 주문이 추가로 늘어나며 QoQ 증익 전망.

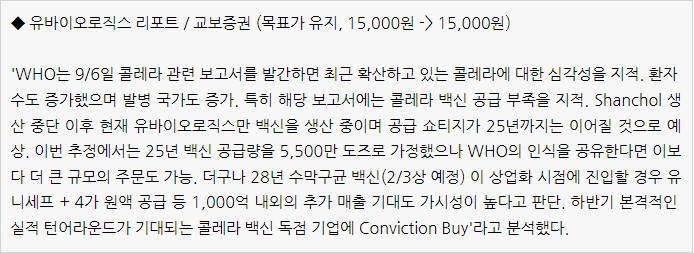

■ 리포트 및 이슈

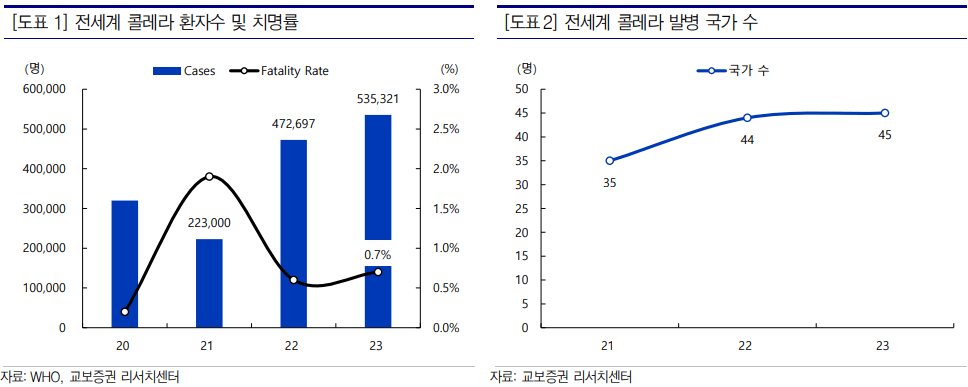

▶ 콜레라 환자 수는 급증하고 있으며 발병 국가 수도 늘어나고 있다

WHO의 보고서에 따르면 23년 콜레라 환자 수는 53.5만 명으로 22년 47.3만 명, 21년 22.3만명 대비 크게 증가, 발병 국가도 과거 아프리카에서 아프가니스탄 등 아시아 지역으로 확장

▶ 콜레라 백신 재고는 이미 부족하다.

Shanchol 생산을 중단하면서 콜레라 백신 공급 제한, WHO가 예상하듯 이같은 공급 쇼티지 현상은 최소 25년까지는 이어질 것으로 예상

▶ 백신 공급 확대를 위한 증산 준비 완료

기존 1공장 설비(DS 3,300만 도즈, DP 4,000만 초반 수준)만 가동되고 있었으나 24년 5월에 2공장 DS 설비 (3,300만 규모)가 WHO PQ 인증을 획득하며 생산 규모 증가.

현 시점에서 공급 가능한 DS 규모는 6,600만 도즈까지 증가했다. 참고로 2공장 DP 설비(4,000만 초반)는 2H25년 준공 후 26년부터 본격 매출에 반영될 것으로 예상

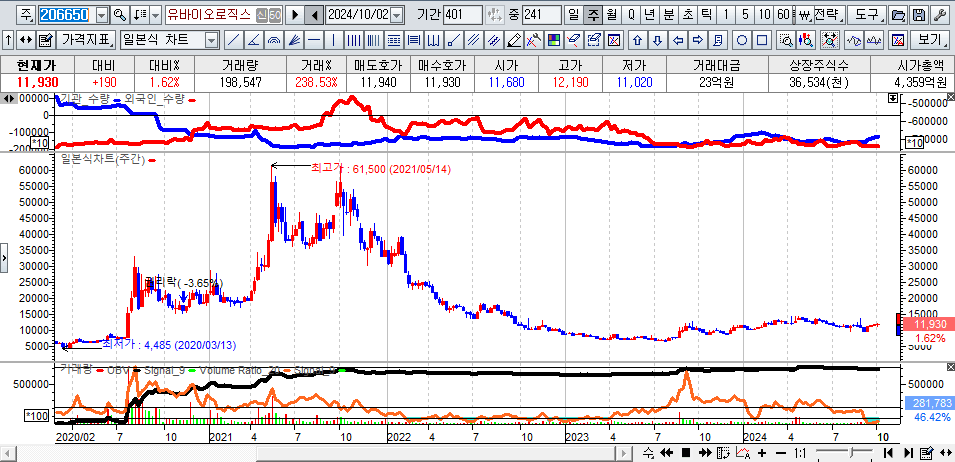

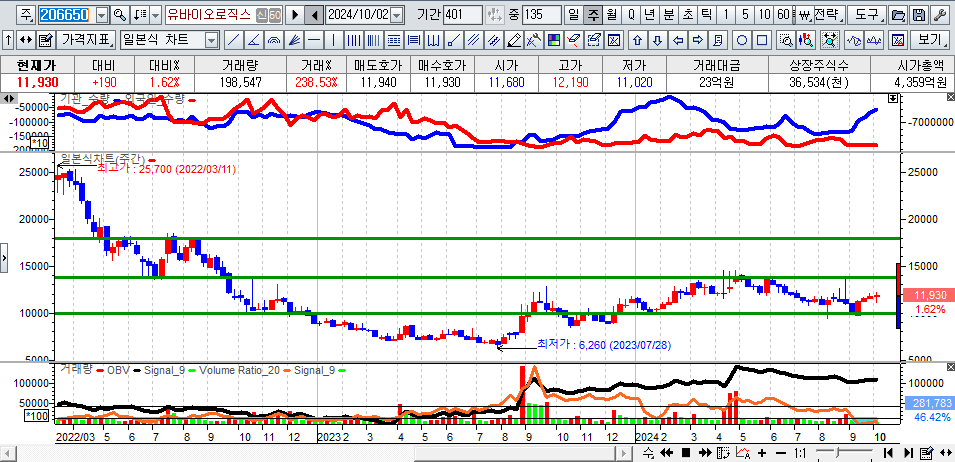

■ 차트분석

▶ 2020년 최대주주 변경으로 인한 주가 급등했으나, 실적이 적자가 지속되면서 횡보 장세가 지속

▶ 현기준으로 주가는 10000원~14000원 사이에서 횡보하고 있으나, 3분기 흑자전환에 이어, 4분기 실적 기대감이 존재하는 만큼 주가는 18000원까지 중기적으로 상승 가능할 것으로 판단됩니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.