온새미로 투자노트

닥터호턴(DHI) 3분기 어닝 쇼크 실적 리뷰

온새미로투자자

2024.11.01

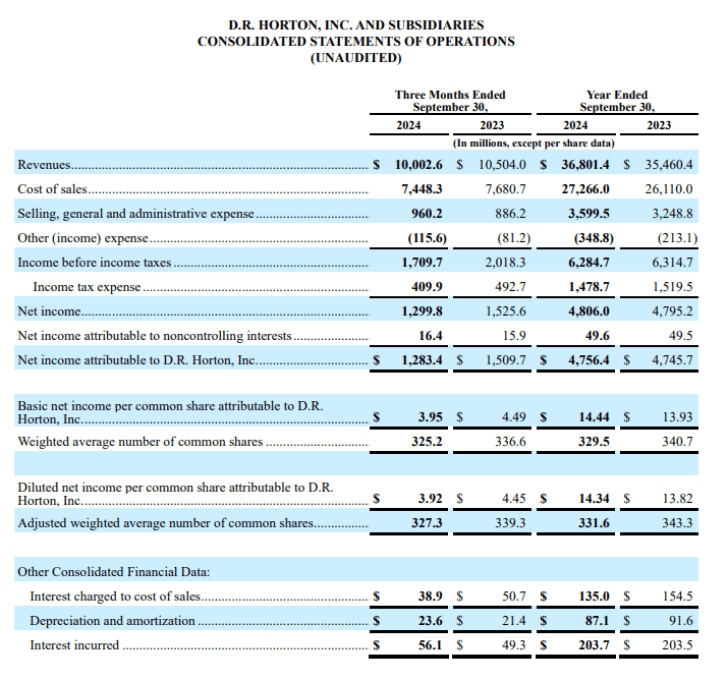

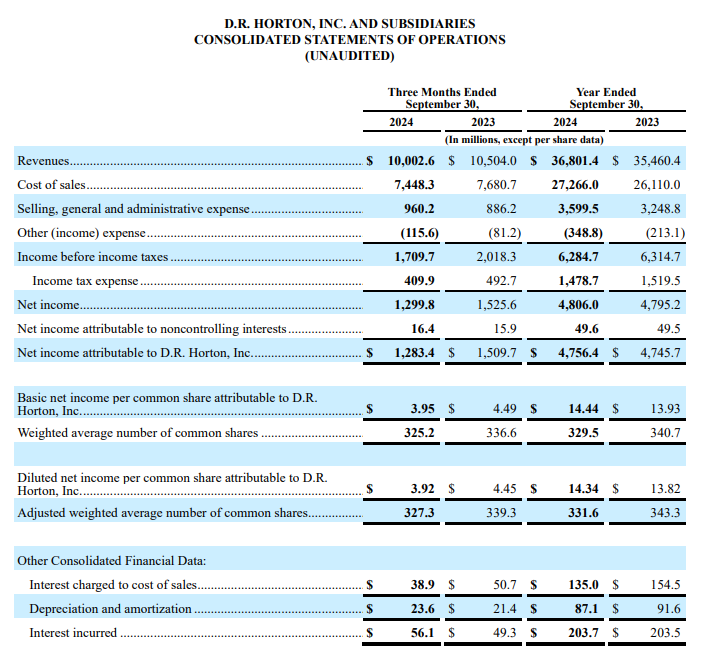

3분기 실적 쇼크

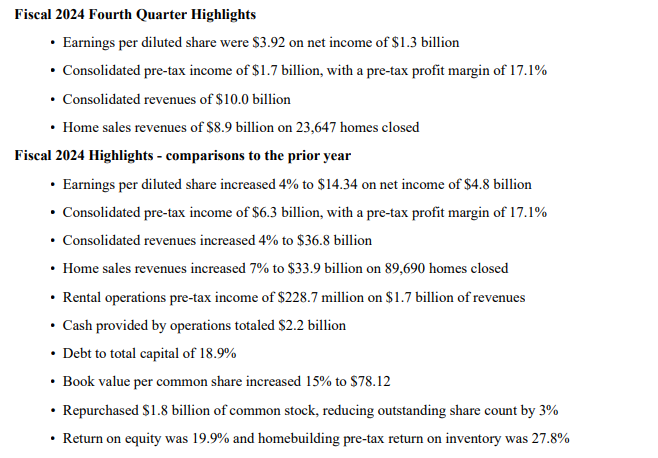

2024 회계연도 4분기 하이라이트

• 희석주당순이익 3.92달러 순이익 13억 달러

• 연결 세전 이익 17억 달러, 세전 이익률 17.1% [전분기 18%로 다소 하락]

• 연결 매출 100억 달러

• 23,647가구 주택 판매 매출 89억 달러 마감 2024 회계연도 하이라이트

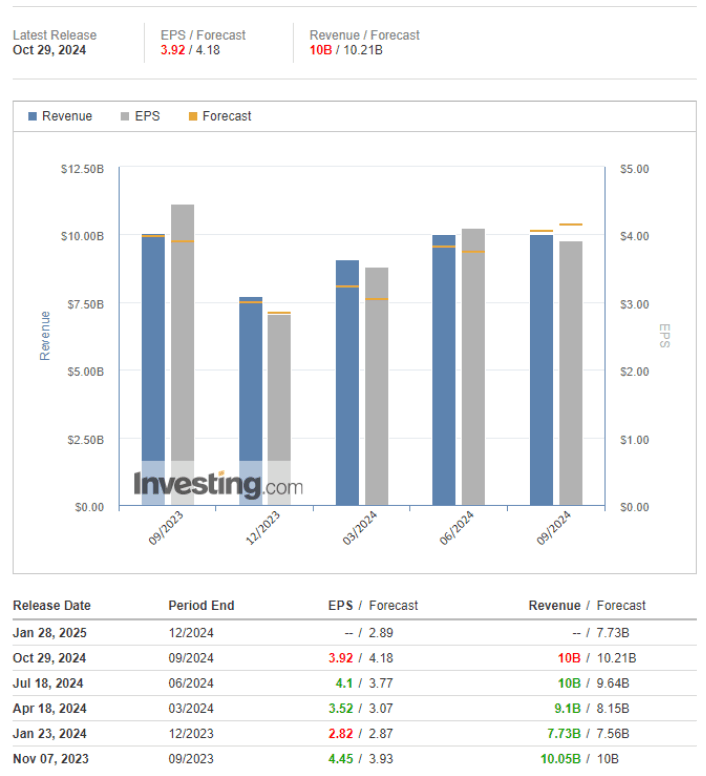

=> 2024년 들어 처음으로 매출과 이익 모두 만족시키지 못하는 쇼크가 나옴. 그 이유는 컨센서스가 금리인하에 대한 기대를 희망적으로 반영했기 때문으로 보임.

- 전년 대비 비교

• 희석 주당순이익 4% 증가 14.34달러 순이익 48억 달러

• 연결 세전 이익 63억 달러, 세전 이익률 17.1%

• 연결 매출은 4% 증가한 368억 달러

• 주택 판매 수익은 89,690채의 주택 폐쇄에 대해 7% 증가한 339억 달러

• 임대 운영 매출 17억 달러에 세전 이익 2억 2,870만 달러

• 영업으로 인한 현금 총 22억 달러

• 총 자본 대비 부채 18.9%

• 보통주당 장부가액은 15% 증가한 78.12달러

• 보통주 18억 달러 환매 발행 주식 수 3% 감소

• 자기자본이익률(ROE)은 19.9%, 주택 건설 세전 재고수익률은 27.8%였습니다.

모기지 금리가 올해 초 고점에서 하락했지만, 많은 잠재적 주택 구매자들은 2025년에 금리가 더 낮아질 것으로 예상하고 있습니다. 저희는 금리 변동성과 불확실성으로 인해 일부 매수자들이 단기적으로 관망세를 보이고 있다고 판단합니다. 수요를 촉진하고 경제성을 해결하기 위해 우리는 모기지 금리 매입과 같은 인센티브를 계속 사용하고 있으며, 더 작은 평면도로 더 많은 주택을 시작하고 판매

=> 지난번 OPEN 에서 작성한 내용처럼 결국은 현재의 모기지 금리가 주택 수요를 촉발하기는 부족, 올해 내 금리인하가 추가로 이루어지지 않는다면, 일단 4분기도 어려울 것. 다만 내년까지 본다면 금리인하는 이어질 것이고, 이기는 게임일 수는 있음.

저렴한 가격대의 신규 주택과 기존 주택의 공급은 여전히 일반적으로 제한되어 있으며 주택 수요를 뒷받침하는 인구 통계는 유리

가이던스 쇼크

2025 회계연도 가이던스

• 연결 매출 약 360억 달러에서 375억 달러

• 90,000가구에서 92,000가구의 주택 건설 운영으로 폐쇄된 주택

• 약 24.5%의 소득세율

• 2024 회계연도 이상의 영업으로 인한 연결 현금 흐름

• 약 24억 달러의 자사주 매입 및 약 5억 달러의 배당금 지급

2024년 현재 매출 실적이 368억 달러인데, 25년 가이던스 375억 달러는 너무 보수적이다 라고 생각할 수밖에 없을 듯함.

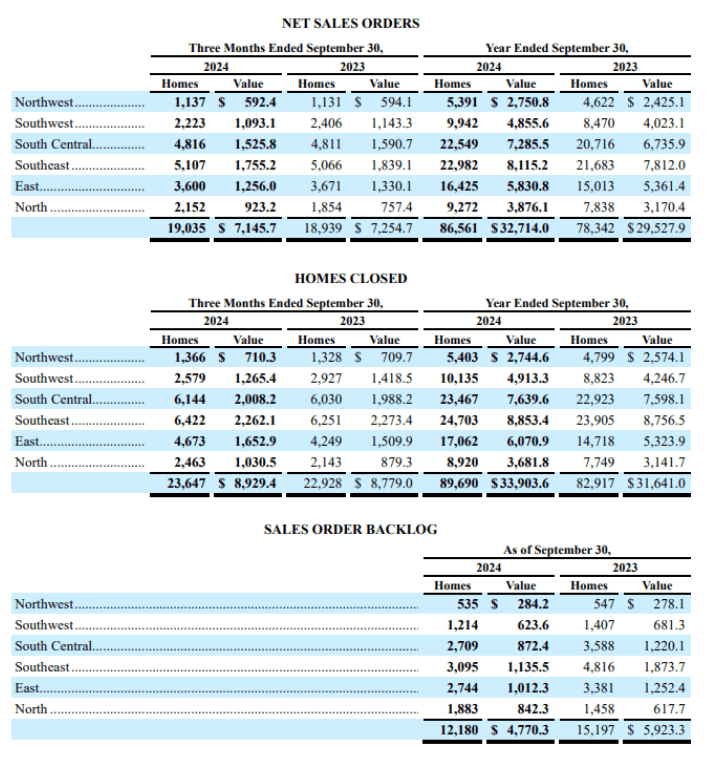

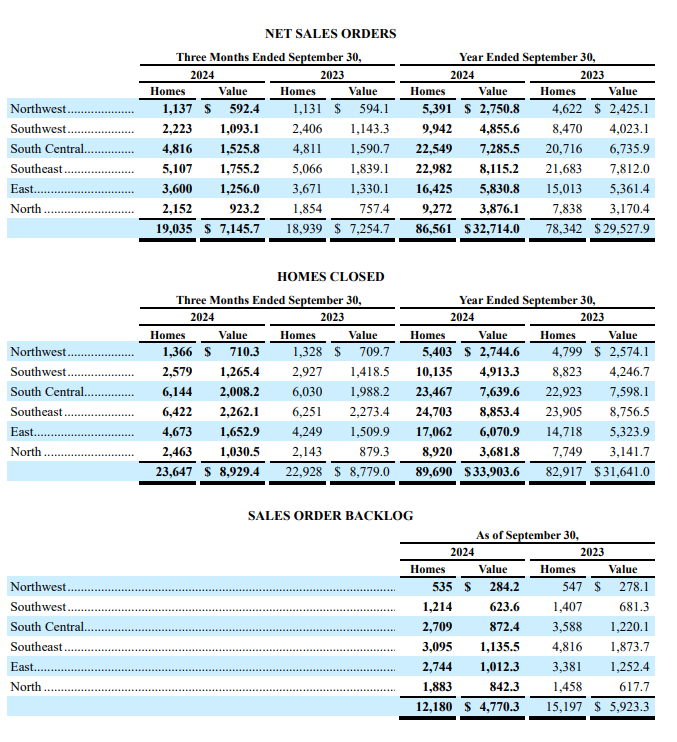

homes closed 또한 92,000 주택은 2024년 수요였던 89,690 주택 대비 실망스러운 수준

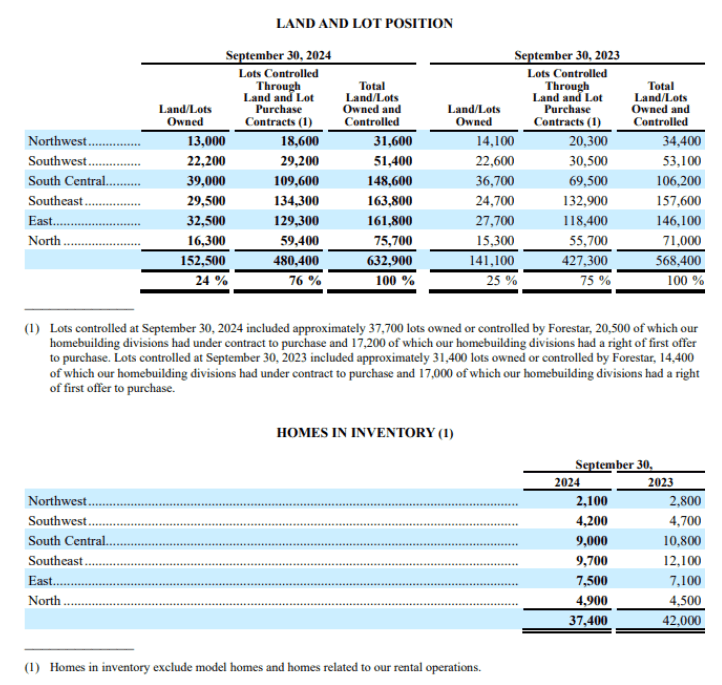

대지 소유의 비율은 꾸준히 낮아지고 있고, 이는 이익률 상승을 가져올 수 있음.

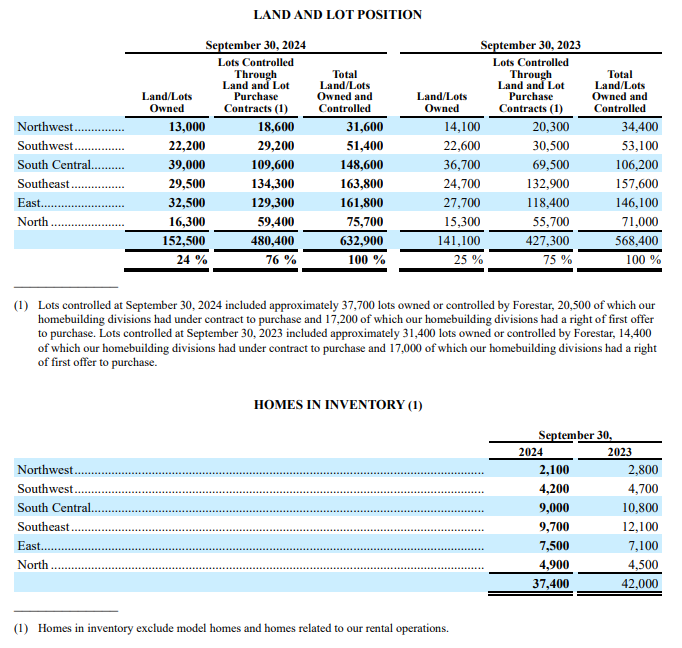

주택 재고의 경우, 잘 조절되고 있거나 혹은 수요 부족으로 인한 재고 감소의 모습을 보이고 있음.

밸류에이션

가이던스대로 매출 375억 달러가 나올 경우 영업이익률 17% 가정 영업이익은 63.75억

소득세율은 24.5% 당기순이익은 48.13억

건설에 대한 보조금 지급이나 세액공제가 있다면 계산하면 좋겠지만, 뭐 아직 대선도 결정된게 없으므로 걍 빼고 생각하면.

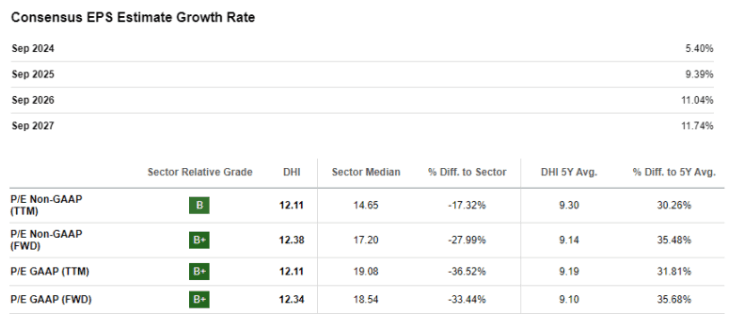

현재 시외 9% 하락한 164달러에서의 시총은 534.7억 그렇다면 현재 25FPER로 11.1 수준.

보수적으로 판단한거긴 하지만 5Y avg PER 인 9.1이 오기 전엔 아쉽다.

단순 예상 EPS growth 만 놓고 보면 10% 는 성장하므로 25E 당기순이익은 52.86억 25 FPER 10.11

역시 아직 아쉽다. 개인적으로는 25년 일정 모기지 금리 이상 내려오고 수요가 촉발되면 EPS 성장 10% 이상 일어날 확률이 높지만 그럼에도 싸게 싸는 것이 중요하다.

25FPER 9.1 수준인 147달러까지 온다면 제대로 매수하기 시작해볼만하고, 아직은 정찰병만.

하락이후 당일로 하락분 절반정도 말아올리고 현재 170달러 수준 유지중 흥미진진

최근 컨퍼런스콜에서 언급한 내용이 주택 구매자들의 수요가 늘어나기 위해서는 금리 안정화가 일어나야된다고 워딩함.

안정화라고 하는 부분은 결국 더이상 금리를 인하할 것이라는 기대감의 하락이 중요한 것이라고 함.

그리고 추가로 금리인하에 따른 수혜 강도는 실적에 반영하지 않는다고 함. 결국 현재의 수요와 금리 수준에서의 예측 가이던스가 위 수준인데, 내년 매크로의 확률적 반영을 생각하면 매우 높은 수준으로 추후 가이던스가 상향될 확률이 높다.

따라서 걱정없이 현재 수준 혹은 현재보다 낮은 수준에서는 매수를 고려해볼만함.

댓글 0

첫번째 댓글을 남겨주세요