1) 기존 오렌지보드 스톡 매거진을 분할하여 발행합니다. 독자에게 더 효용이 크다고 판단했습니다.

2) 편집인 레터는 편집인이 독자에게 전하고 싶을 생각을 담고 있습니다.

3) Editor’s Pick은 크리에이터가 제공한 보고서 중에서, 독자의 이해를 돕기 위한 부록 개념으로 제공합니다.

*편집인의 역량 부족으로 선택의 폭이 좁을 수 있습니다.

*하술한 내용은 이해를 돕기 위함입니다. 투자를 권유하기 위한 목적이 아닙니다.

4) 마켓워치는 시장의 위치를 판단하기 위한 용도로 포스팅합니다.

5) 모니터링 포트폴리오는 시장, 산업ETF, 대형주로 운영 시, 성과를 추적하고 시장상황을 모니터링하기 위함입니다. VTI (Vanguard Total Stock Market ETF)보다 조금 더 액티브 개념입니다.

6) 객관적인 정보를 바탕으로 작성했으나, 사실과 다를 수 있습니다.

<목차>

INTRO

지표 / 실적

전망#1 - 일회성 비용

전망#2 - 카지노 모니터

주주

거래량회전일수

결론

Stalk님께서 올려주신 코텍 보고서 이해를 돕기 위해 제공합니다.

원보고서의 내용을 확장하고 필자의 의견을 조금 더했습니다. 원문을 읽어보시길 권합니다. 두번 읽어보시면 더 좋음!!!

코텍 _ 보여줄게 완전히 달라진 나 (2024.04.12) by Stalk0218

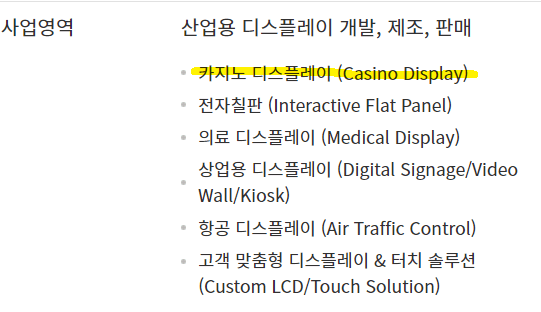

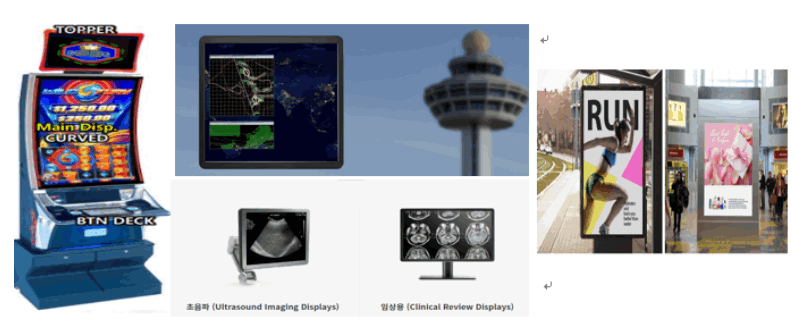

INTRO

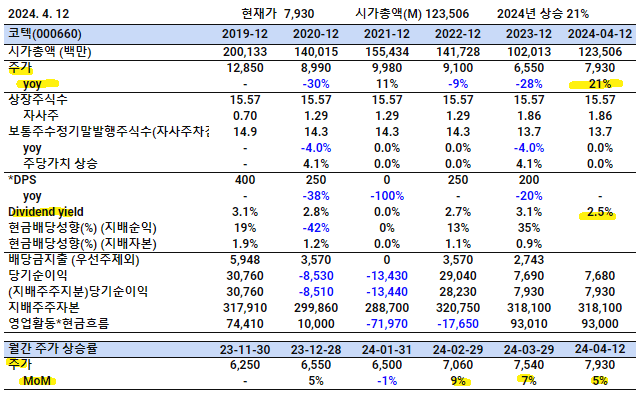

카지노 모니터를 만들어 파는 회사임. 게이밍 모니터 매출 비중이 90%임. 카지노모니터 교체주기는 3만시간(24시 운영시 3.4년)임.

- 4/12 종가 기준 시총 1235억.

- 주가 7930원.

- 주당 배당 200원(2.5%).

- 부채비율 36%.

- PBR 0.36, PGPR 2.26, POR 25.7, PER 16.1 임.

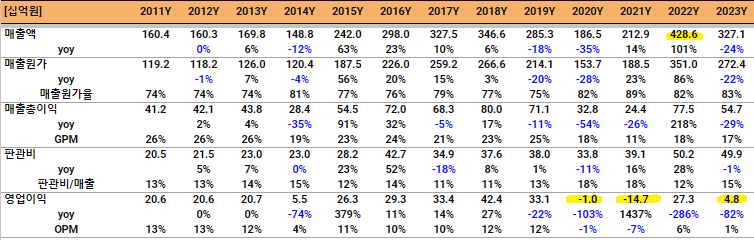

최근 몇년을 제외하면 매출과 영업이익이 꾸준함. 영업이익 기준 적자는 최근 13년간 2020년, 2021년 뿐임.

2020년은 COVID-19 확산에 따른 전방산업 침체가 심각하던 시기였음. 매출액이 1000억 정도 하락해 적자남.

2021년에 베트남법인 유형자산손상차손을 인식함. 95.5억임. 영업이익 147억 적자임. 베트남 법인은 전자칠판, 상용업 대형 광고 디스플레이, LCD 모듈을 외주 제작했음.

<2021년 사업보고서>

주) 유형자산을 통해 회수 가능한 금액보다 장부가액보다 적은 경우, 손상차손을 인식해야 함. 1)처분을 통해 회수가능한 금액과 2)사용할 경우 창출할 수 있는 현금흐름 중, 더 큰 금액과 장부가액의 차이만큼 영업외손익으로 인식함.

2022년 매출 상승은 리오프닝으로 인한 전반산업 업황 호조로 인함. 미국 내 카지노 리조트 운영율이 90% 이상 올라왔음. 달러/원 환율도 매우 양호한 시기였음.

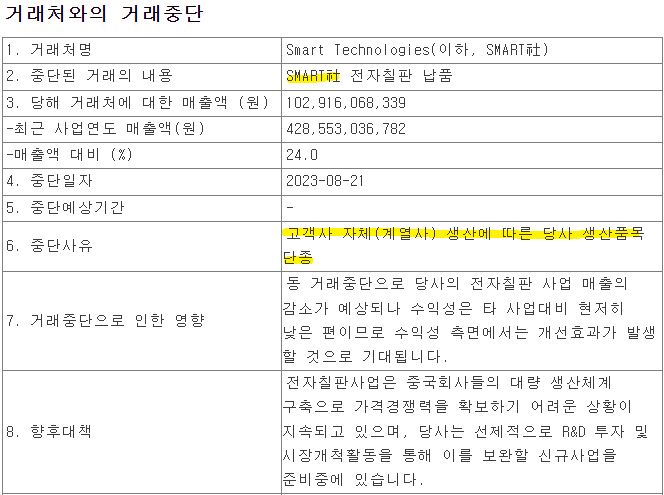

2023년 8월 전자칠판 사업을 접음. 대략 매출 1000억 규모임. 돈은 몇년 전부터 안되고 있었음. 이제 사업을 완전히 접은 듯.

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20230821900154

주) 스마트사를 폭스콘이 인수하면서, 자회사 제품을 적용한다는 얘기가 몇 년전부터 나왔음.

2023년 (게이밍 관련) 거래처 파산으로 인해 판관비로 손상차손 48억 처리했음.

2024년에는 게이밍 디스플레이 매출이 절대적인 원년임.

동사의 밸류가 회복될 수 있을까.

지표 / 실적

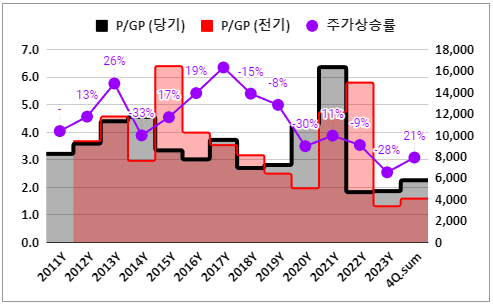

GP는 매출총이익(Gross Profit) 임. 시가총액을 GP로 나누면 PGPR임. PGRP = 시총/GP.

동사의 PGPR은 2021년 전과 후로 나뉨. 2021년 전에는 3~4 수준이었음.

2022년도부터 2 전후임. 주가는 하락했고, 매출 총이익은 예전 수준을 얼추 회복했다고 볼 수 있음.

PBR은 2017년 이후로 줄곧 하락하고 있음. 현재 0.36 임.

ROE도 하락하고 있음. 주가가 양호했던 시기의 ROE는 10% 전후임.

동사의 수익성이 올라와야 주가도 탄력받을 수 있을 듯함.

최대한 단순하게 추정해 봅니다.

전망#1 - 일회성 비용

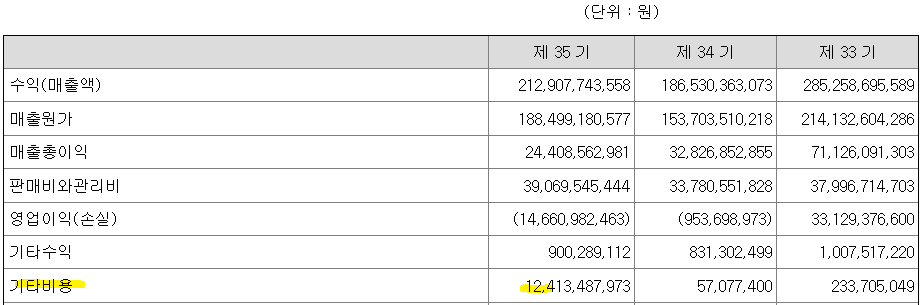

2023년 실적 분석이 24년을 예상하는 데 중요함.

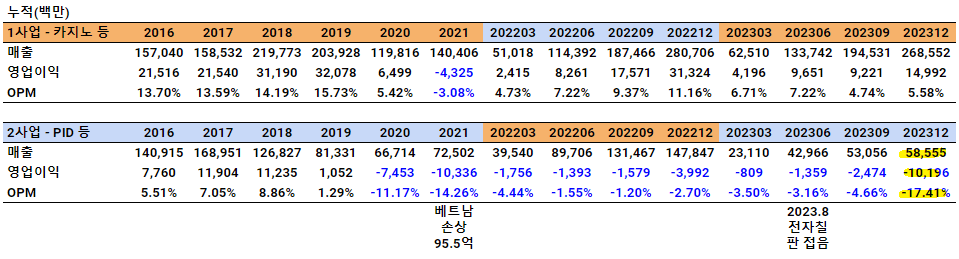

전자칠판의 영업적자를 어떻게 판단하느냐에 따라 2024년 이익이 달라질 수 있음.

전자칠판 실적(PID 사업)은 2019년부터 망가지고 있었음.

2사업의 2023년도 영업이익률이 특히 낮은 것으로 보아 사업을 정리하면서 발생한 비용이 상당부분인 듯함.

2사업인 PID 사업의 23년 적자 102억 중 전자칠판 기여분을 100~120억 적자로 가정함.

(이는 PID의 다른 부분 (의료, 광고) 등에서 이익이 나지 않거나 소폭 나는 것으로 가정한다는 의미임.)

그리고 2023년 게이밍 사업 관련 거래처 파산으로 48억 대손 집행함.

그러므로 2024년부터 148억~168억 정도가 발생하지 않을 비용임.

2023년 영업이익이 48억이니, 실제 영업으로 부터 발생한 영업이익은 200억 이상일 듯함.

전망#2 - 카지노 모니터

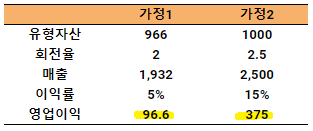

동사의 유형자산은 2023년 연결 기준 966억 임.

과거 유형자산회전율(매출/유형자산)은 3.x 배를 조금 넘는 수준임. 매출이 3x00억 정도 된다는 말임.

이중 1000억 정도가 전자칠판 관련임.

2024년 매출은 2x00억 정도로 추정할 수 있음 (무성장을 가정함).

회전율 하단을 2.0, 상단을 2.5 수준으로 가정하면, 매출 범위가 2000억~2500억 임.

영업이익률은 과거 원가가 좋았을 때 15%, 좋지 않았을 때 5% 정도 임.

추정 영업이익 범위는 100억 ~ 375억 임.

현재 시총(1200 억, 전환사채 250 억)을 고려할 때, 밑져야 얼마나 밑질까의 구간으로 볼 수 있을 듯함.

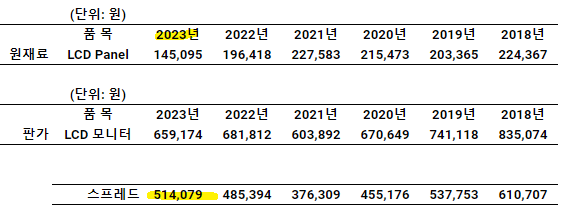

이익률 개선에 고무적인 소식#1

판가가 상승하고 있고 원가가 하락하고 있음.

주요 원재료(LCD)가 하락하고 있음. 스프레드(판가-원가)가 2020년 전 수준으로 상승하고 있음.

여기에 보너스가 있음. 패널이 점점 대형화 되고 있으므로, 면적당 가격은 더 낮아졌다고 봐야할 듯함. 위의 LCD 패널 가격은 1장의 평균 가격임.

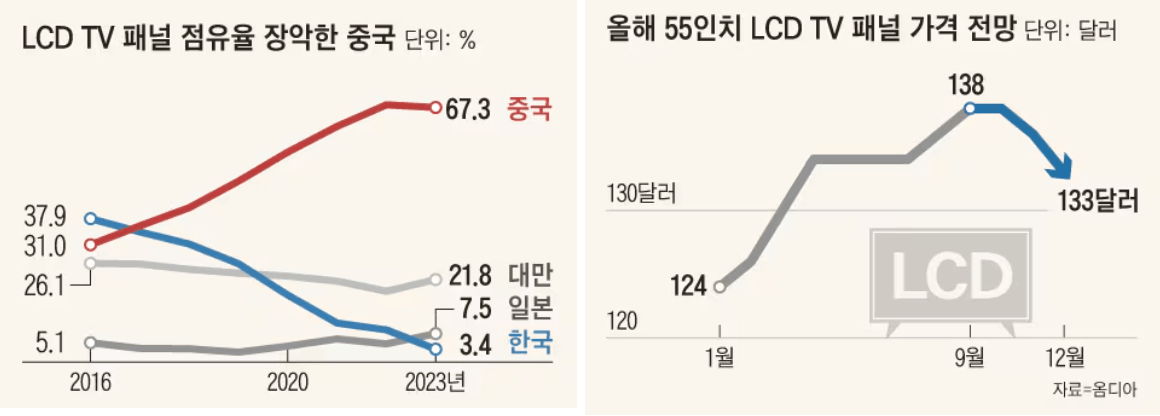

LCD 가격이 계속 하락할지 확신할 수 없음. 중국이 다 먹고 있으므로, 중국이 어떤 스탠스를 취햐느냐에 따라 달라질 듯함.

저가 공세로 세계 TV패널 70% 장악한 中… 이젠 가격 맘대로 휘두르나

2024.04.10. https://www.chosun.com/economy/tech_it/2024/04/10/2Z4GSZ5XGNAWHG56TPRZKNZGKQ/

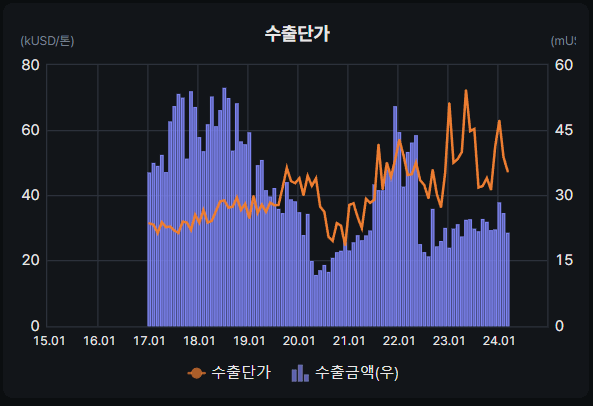

모니터의 HS코드는 8528임. 동사의 공장은 인천시 연수구에 위치하고 있음.

수출단가가 상승하고 있음. 2024년 전년 동기대비 물량은 소폭 줄어듬.

<버틀러 캡쳐, 인천 연수구 수출단가 (1000달러/톤)>

코드 8528은 각종 모니터를 모두 의미함. 노이즈가 많음.

수출입 자료는 매출액과 비교를 꼭 해보아야 함. 경향이 비슷함. 참고할 만함. 2024년도 1분기 수출은 전년동기 대비 10% 이상 줄어듬.

이익률 개선에 고무적인 소식#2

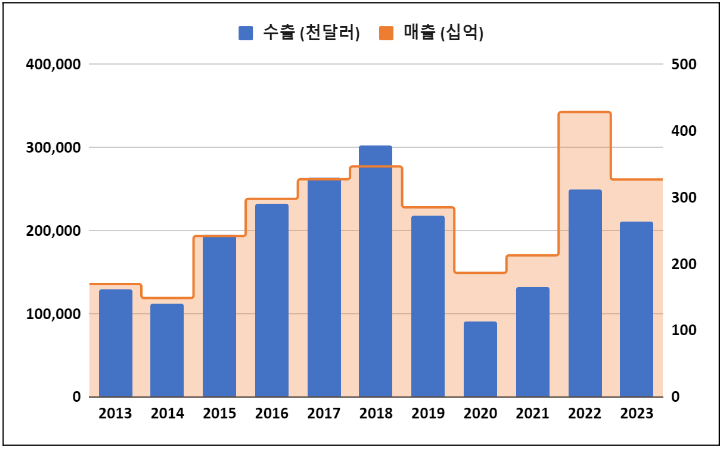

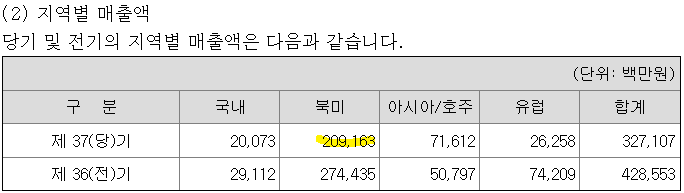

요즘 달러/원 환율이 미쳤음. 동사 2023년 매출 3148억 중 3029억이 수출임. 이 중 북미 매출이 2092억 임.

<2023년 사업보고서>

주주

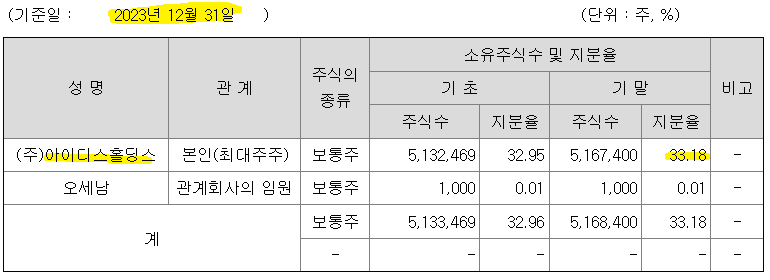

최대주주는 아아디스홀딩스임. 2023년 말 기준 33.18%임.

2024년 3월 27일 기준, 38.58%(6,302,144 주)임. 지분이 꽤 늘어남.

전환사채 250억(7873원, 3,175,409 주), 교환사채 130억(10825원, 1,200,923 주) 이 있음. 현재 둘 다 전환/교환 가능함. 주가가 낮아서 당장 전환하지는 않을 듯함.

동사 발행주식(15,574,552 주)의 28% 임. 작지 않은 물량임.

2024년 4월 2일 자사주 취득공시함. 50억원, 669,344 주임. 매수기간은 4/3~7/2 임.

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20240402000945

동사가 호실적을 기록하고, 주가가 오를 때를 대비하는 듯함.

대주주는 동사의 턴을 예상하는 건 아닐까? 뇌피셜해 봄.

거래량회전일수

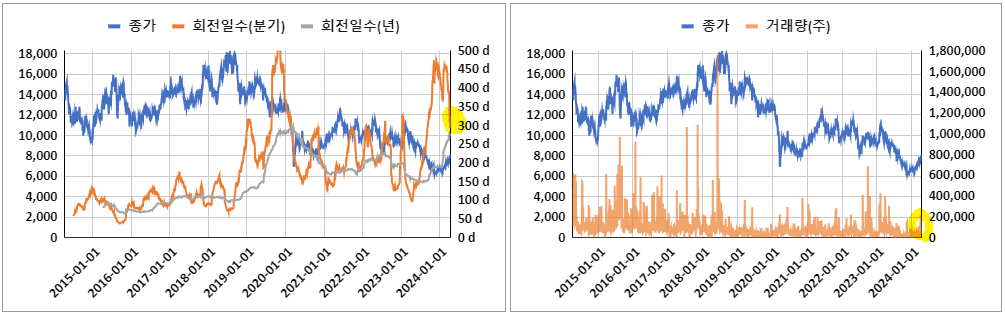

거래량 회전일수로 대강 정보 비대칭을 가늠함.

한국 주식의 경우, 거래량이 늘면서 주가가 상승하는 경우가 많음. 필자는 거래량 상승이 정보비대칭 해소와 연관이 있다고 생각함.

대개 거래가 터지면서 정보비대칭이 해소된다고 판단함.

주) 미국 우량주의 경우, 거래가 줄면서 주가가 상승하는 경우가 많음. 장기투자 물량과 정보투명성의 콜라보라고 생각함. 정보의 투명성이 장기투자를 유도하는 긍정적인 효과가 있다고 생각함.

거래가 많다는 것은 기업의 대한 정보가 투자자에게 널리 공유되고 있다는 의미임. 내가 아무리 좋다고 생각해도, 내가 모르는 뭔가가 있을 수 있음.

거래가 적다는 것은 내가 아는 (좋은) 정보가 시장에 노출전이라고 생각할 수 있음. 착각일 수도 있음.

포인트는 ‘어느 쪽이 정보비대칭’ 에서 우위를 가지고 있을 확률이 높은가임. 그래서 적당히 무관심한 주식을 좋아함.

100일 전후의 거래량 회전일수를 선호함. 경험상 적당히? 무관심할 때인 듯함.

주) 분기 거래량회전일수 = 90 / 거래량회전율 = 90 / (기간거래량합계/유통주식수)

동사는 2024/4/15일 종가 기준, 분기기준 거래량 회전일수가 293일임(대주주 35.57%, 자사주 12.79% 제외). 최근 거래가 늘어났지만, 여전히 무관심 듯함.

주) 코스피+코스닥 합쳐서 거래량 회전일수는 60일 전후 수준임.

거래량 회전일수로 투자타이밍을 잡는 건 무리일 수 있음. 잘 된 선택이라는 근거가 부족함. 하나의 참고 지표일 뿐이고, 잘못될 가능성은 언제든 열어 놓아야함.

계속 무관심하면 어떻하나? 의 문제가 있을 수 있음. 경험상 기업이 계속 돈을 잘 벌면 관심을 안 받기가 어려운 듯함. 거래없다고 걱정할 필요 없음. 무관심할 때, 차곡차곡 쌓는 연습이 이익을 안겨줄 거라고 생각함.

결론

실적은 2022년부터 턴했으나 주가는 점점 하락하고 있는 시기로 보입니다.

현재 진입하는 건 실적이 턴한 2022년도에 진입한 주주보다 훨씬 더 매력적인 가격에 진입하게 됩니다. 2023년도에 수년동안 유지한 적자사업도 접었습니다.

2024년이 (찐)본업으로 평가받는 원년입니다.

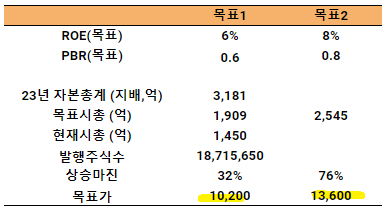

목표 ROE 6%~8%, 목표 PBR 0.6~0.8 가정했습니다. 목표 수익률은 대략 30%~80% 입니다.

주) 현재시총과 발행주식수는 ‘시가총액+전환사채’ 로 가정함. 교환사채는 보유하고 있는 주식과 사채를 교환하므로 시총이 증가하지 않음.

주) 목표가는 상징적이고 상대적입니다. 실적이 안 나오면 이런 계산은 의미가 없습니다. 참고만 하셨으면 합니다.

주가가 올 해 21% 상승했고, 3개월 연속 상승했습니다. 진입 시, 주가상승만큼 악재도 없어서 나눠사시는것도 좋을 듯 합니다.

동사에 연속적으로 닥친 악재가 현재의 투자자에게 좋은 시기를 제공했습니다.

하방은 어느 정도 닫혀 있는 듯 합니다. 밑질 게 별로 없는 구간 같음!!!

본업과 관련된 내용이 부족합니다. 더 자세한 사항은 Stalk님 보고서 참조 부탁 드립니다.

감사합니다.

오렌지RT 드림

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.