1) 기존 오렌지보드 스톡 매거진을 분할하여 발행합니다. 독자에게 더 효용이 크다고 판단했습니다.

2) 편집인 레터는 편집인이 독자에게 전하고 싶을 생각을 담고 있습니다.

3) Editor’s Pick은 크리에이터가 제공한 보고서 중에서 선택하고, 독자의 이해를 돕기 위한 부록 개념으로 제공합니다.

*편집인의 역량 부족으로 선택의 폭이 좁을 수 있습니다.

*하술한 내용은 이해를 돕기 위함입니다. 투자를 권유하기 위한 목적이 아닙니다.

4) 훑어보기는 지표를 통해, 동향을 파악하고 저평가 기업을 발굴하기 위해 제공합니다.

5) 마켓워치는 시장의 위치를 판단하기 위한 용도로 포스팅합니다.

6) 모니터링 포트폴리오는 시장, 산업ETF, 대형주로 운영 시, 성과를 추적하고 시장상황을 모니터링하기 위함입니다. VTI (Vanguard Total Stock Market ETF)보다 조금 더 액티브 개념입니다.

7) 객관적인 정보를 바탕으로 작성했으나, 사실과 다를 수 있습니다.

<목차>

관련 자료

전환우선주 - 아모레G3우

주주

기대이익

우선주율

거래량회전일수

결론

관련 자료

|

발행일 |

작성자 |

제목 |

|

|

아모레G |

|

|

2023.10.11 |

RiverDelta |

|

|

2024.05.10 |

머니프리웨이 |

|

|

2024.05.10 |

오렌지RT |

OSM.2024-05-No.19- 에디터픽 (feat. 아모레G, 전환우선주) |

|

|

|

워렌버핏은 뱅크오브아메리카(BAC)나 옥시덴탈 페트롤늄(OXY) 투자할 때 (상환)전환우선주를 활용했습니다. 주가 상승 없더라도 어쨌든 챙기고 보는 꽃놀이패 투자였습니다. 타이밍도 기가 막혔고요.

전환우선주는 대개 1)배당을 보통주보다 조금 더 주고 2)특정 가격이나 시기에 보통주로 전환할 권리를 가진 주식을 말합니다. 상환권한이 투자자에게 있으면 상환전환우선주라고 합니다.

국내 상장되어 있는 전환우선주는 딱 3종목입니다. CJ4우, 아모레G3우, DL이앤씨2우 입니다.

전환우선주를 보유한 기업에 대한 보고서가 올라와서 반가운 마음에 알아보았습니다.

전환우선주 - 아모레G3우

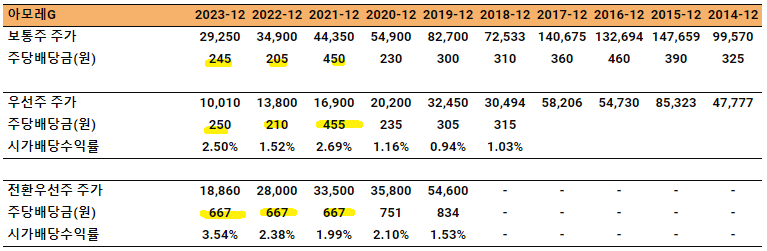

아모레G에는 보통주, 우선주, 전환우선주가 있음.

<5/10 종가>

우선주는 발행된지 오래 되었음. 보통주보다 배당을 5원 더 지급함.

전환우선주는 배당을 좀 더 지급하고 있음.

최저 배당수익률이 ‘주당발행가/주당액면가 x 2%’ 임. 33,350/500 x 2% = 1.334%임.

2023년 말 주가가 18,860원 이므로 1.334%는 252원임.

위 금액이 ‘보통주 주당 배당금+15 원’ 보다 작을 경우, ‘보통주 주당 배당금+15 원’을 지급한다는 조건이 붙어 있음.

2023년도 보통주 주당 배당이 245원임.

우선주는 보통주보다 딱 5원만 더 지급함.

전환우선주는 260 원 (245원+15원)만 지급하면 될 듯 한데, 667원을 지급함. 이유는 모르겠지만 적절한 금액을 보장해 주는 듯함.

최근 10년간 주당 배당금임.

주주

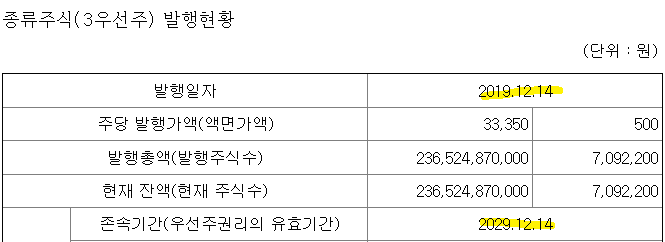

아모레G3우는 10년뒤 보통주로 전환됨.

2019년 12월 에 발행했고 2029년 12월에 전환됨.

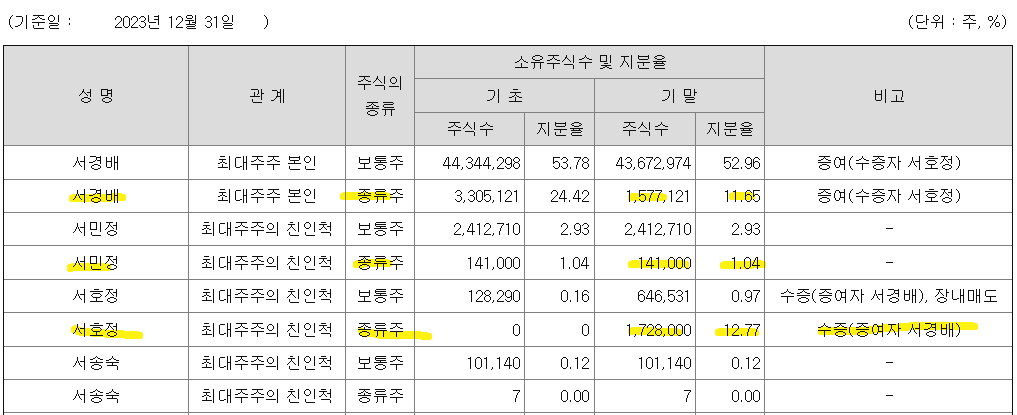

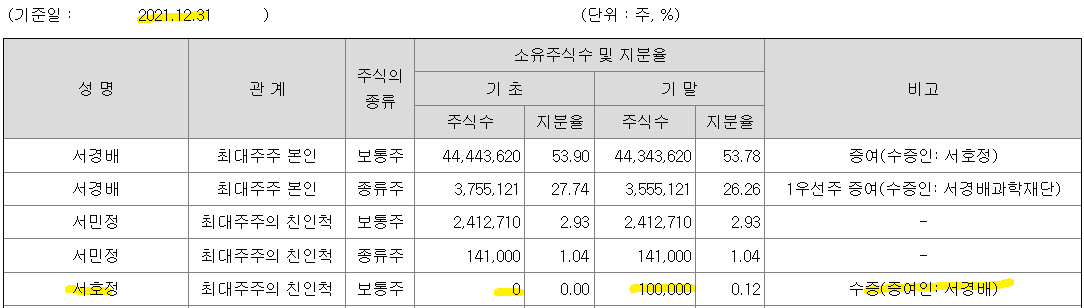

서경배, 서민정(91년생), 서호정(94년생)의 종류주식 보유량을 모두 더하면 345만주임. 지분율 합은 25.5%임. 지분율 산식은 ‘보유종류주식/총발행종류주식’ 임.

<23년 사업보고서>

종류주식은 1우선주와 전환우선주(3우선주)를 모두 합한 값임. 위의 보유 수량은 섞여 있는 수치임.

서호정 씨는 2022년도에 종류주식이 없다가, 23년도에 아버지에게 증여받음.

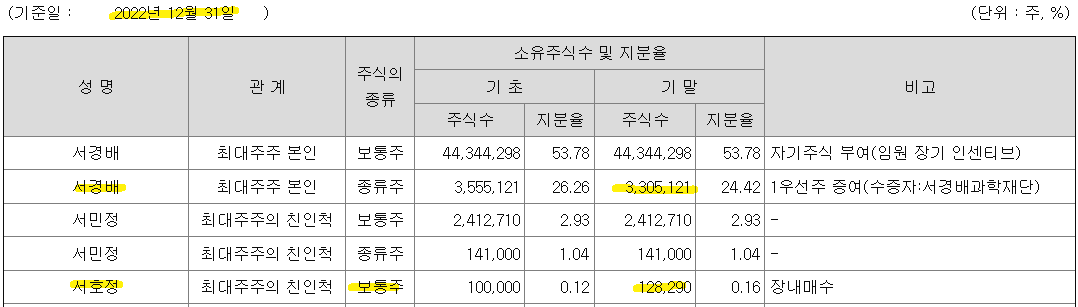

<22년 사업보고서>

서호정 씨는 2020년도에 보통주도 없었음. 21년도에 보통주도 아버지에게 증여받음.

<21년 사업보고서>

서민정씨가 보유한 141,000주는 모두 전환우선주임.

서호정씨가 보유한 종류주식도 3우선주일 것으로 추측되어 알아봄.

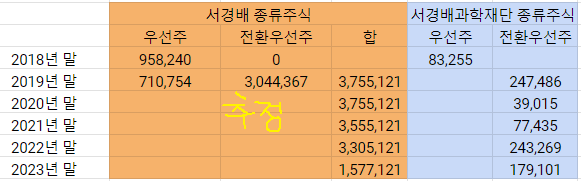

전환우선주가 없었던 2018년 말 기준, 서경배 씨는 종류주식을 958,240주 보유하고 있었음.

서경배과학재단은 종류주를 83,255주 보유하고 있었음. 이 당시는 모두 1우선주임.

2019년도 말 기준, 전환우선주 발행으로 서경배 씨의 종류주식이 3,755,121 주로 늘어남. 유상신주로 배정받은 전환우선주와 1우선주가 모두 포함되어 있음.

2019년도 말 기준, 서경배과학재단은 종류주를 247,486주 보유하고 있음. 모두 서경배씨에게 증여받은 1우선주임.

서경배과학재단은 서경배씨로부터 받은 1우선주를 족족 시장에 팔고, 받고, 팔고, 또 받고 있음.

서경배 씨와 과학재단의 종류주식 변화를 표로 만들어 보면, 2019년 말 서경배 씨가 보유한 전환우선주는 대략 300 만주 내외일 듯함.

주) 지분변경 신고가 많아서, 대강 300만주로 추정합니다.

23년도에 특이한 변화가 일어남. 서경배 씨의 종류 주식이 절반으로 줄었음.

차녀인 서호정씨에게 갔음. 서호정 씨에게 증여한 주식은 대부분 3우선주일 확률이 매우 높음.

2023년 말 기준, 언니인 서민정 씨가 보유한 ‘보통주+3우선주’ 합계가 255만 주임.

동생인 서호정 씨가 보유중인 ‘보통주+3우선주’ 합계가 237만 주임.

서호정 씨는 없다가 갑자기 나타남.

나도 일선에 나서고 싶다는 의지인지…아니면 아버지의 저울질인지 모르겠음.

향후 행보가 궁금함.

기대이익

간단하게 계산해 봅니다.

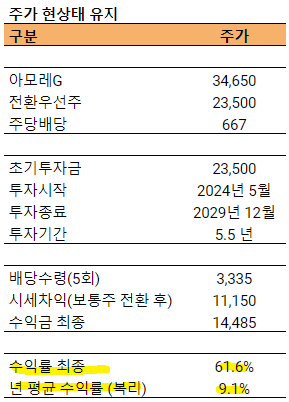

시나리오#1 - 보통주, 전환우선주 주가 유지

현재 주가, 주당 배당이 그대로 유지된다고 가정함.

5.5년 동안, 최종 수익률 61.6%,, 년 평균 복리수익률 9.1% 기대됨.

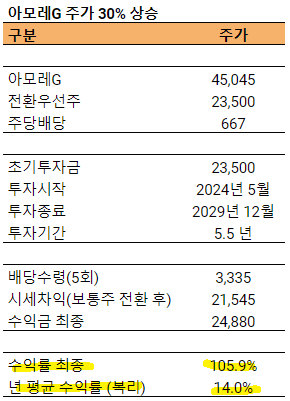

시나리오#2 - 보통주 주가 상승

배당과 3우는 유지되고 아모레G 주가가 30% 상승했다고 가정함.

5.5년 동안, 최종 수익률 105.9%, 년 평균 복리 수익률 14.0% 기대됨.

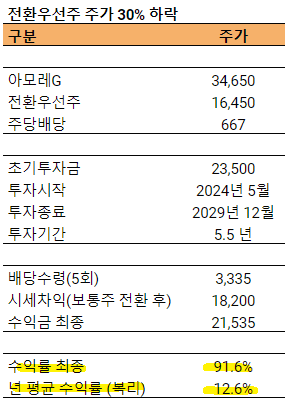

시나리오#3 - 전환우선주 주가 하락

배당 유지되고 전환우선주 주가가 20% 하락했다고 가정함.

5.5년 동안, 최종 수익률 91.6%, 년 평균 복리 수익률 12.6% 기대됨.

3우 주가가 하락하는 것보다 보통주의 주가가 오르는 것이 레버리지가 더 큼 (가격이 더 높으니 당연함).

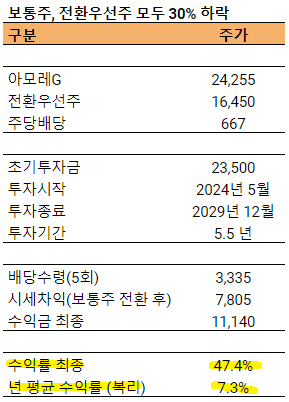

시나리오#4 - 보통주, 전환우선주 모두 하락

배당 유지되고 보통주, 전환우선주 둘다 주가가 30% 하락했다고 가정함.

5.5년 동안, 최종 수익률 47.4%, 년 평균 복리 수익률 7.3% 기대됨.

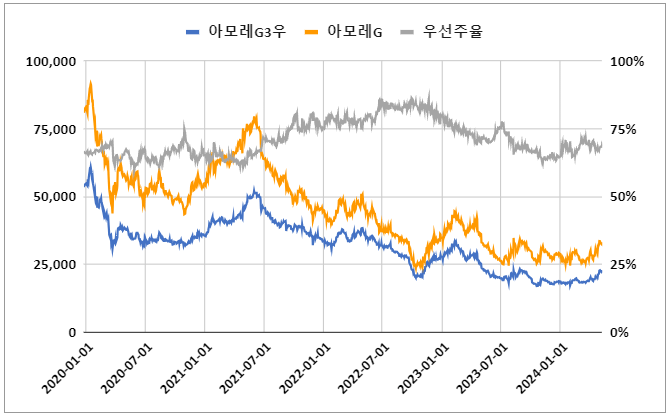

우선주율

우선주율을 ‘우선주주가/보통주주가’ 로 정의함.

5월 9일 기준 동사의 우선주율은 69%임.

주가가 꾸준히 하락하고 있어서 우선주율로 타이밍 재는 건 무리일 듯 함.

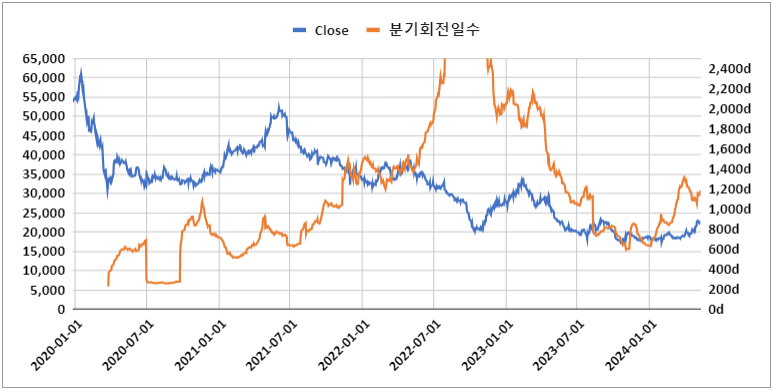

거래량회전일수

거래량회전일수로 정보 비대칭을 대강 가늠함.

한국 주식의 경우, 거래량이 늘면서 주가가 상승하는 경우가 많음. 필자는 거래량 상승이 정보비대칭 해소와 연관이 있다고 생각함.

대개 거래가 터지면서 정보비대칭이 해소된다고 판단함.

주) 미국 우량주의 경우, 거래가 줄면서 주가가 상승하는 경우가 많음. 장기투자 물량과 정보투명성의 콜라보라고 생각함. 정보의 투명성이 장기투자를 유도하는 긍정적인 효과가 있다고 생각함.

주) 미국 주식 역시, 대주주와 기관투자자 물량을 제외하면 거래량회전일수가 하락할 때, 주가가 상승/하락이 더 커지는 경향이 있음.

거래가 많다는 것은 기업의 대한 정보가 투자자에게 널리 공유되고 있다는 의미임. 내가 아무리 좋다고 생각해도, 내가 모르는 뭔가가 있을 수 있음.

거래가 적다는 것은 내가 아는 (좋은) 정보가 시장에 노출전이라고 생각할 수 있음. 착각일 수도 있음.

포인트는 ‘어느 쪽이 정보비대칭’ 에서 우위를 가지고 있을 확률이 높은가임. 그래서 적당히 무관심한 주식을 좋아함.

무관심함을 정량화하는 용도로 거래량 회전일수를 사용하고 있음.

100일 전후의 거래량 회전일수를 선호함. 경험상 적당히? 무관심할 때인 듯함.

주) 분기 거래량회전일수 = 90 / 거래량회전율 = 90 / (기간거래량합계/유통주식수)

동사는 2024/5/9일 종가 기준, 분기기준 거래량회전일수가 1126일임 (대주주 25.5% 제외). 대개 우선주는 인기가 없는 주식임.

주) 코스피+코스닥 합쳐서 거래량 회전일수는 60일 전후 수준임.

거래량 회전일수로 투자타이밍을 잡는 건 무리일 수 있음. 잘 된 선택이라는 근거가 부족함. 하나의 참고 지표일 뿐이고, 잘못될 가능성은 언제든 열어 놓아야함.

계속 무관심하면 어떻하나? 의 문제가 있을 수 있음. 경험상 기업이 계속 돈을 잘 벌면 관심을 안 받기가 어려운 듯함. 거래없다고 걱정할 필요 없음. 무관심할 때, 차곡차곡 쌓는 연습이 이익을 안겨준다고 생각함.

결론

투자로만 먹고 살려면 업사이드가 큰 아이디어보다 실현 가능성이 높은 아이디어가 좋은 듯 합니다 (둘다 좋으면 더 좋음).

사실상, ‘보통주+alpha’ 주식인데 우선주는 보통주 대비 늘 주가가 좀 그렇습니다.

장기투자자에게는 기회라고 생각합니다.

시나리오를 세워 놓았으니, 수익률이 장기 기대이익을 상회할 때, 매도하면 됩니다. 기회가 있으면 또 사면 되고요.

기대수익률이 높지 않지만, (내가 산 우선주 가격보다 보통주가 내려오지만 않으면) 확정된 수익이라 언제든 물타기할 수 있습니다. 손실이 발생하는 경우가 있긴 하지만, 거의 무위험차익거래입니다.

투자자는 기다리는 것을 싫어합니다. 그래서 이런 기회도 발생합니다.

가장 큰 장애물은 인내가 아닌가 합니다. ★★★★★

감사합니다.

오렌지RT(Report Team) 드림

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.