메디톡스 2분기 실적이 발표되고, 주가가 급락하여 전달받은 내용 급하게 정리하여 공유합니다.

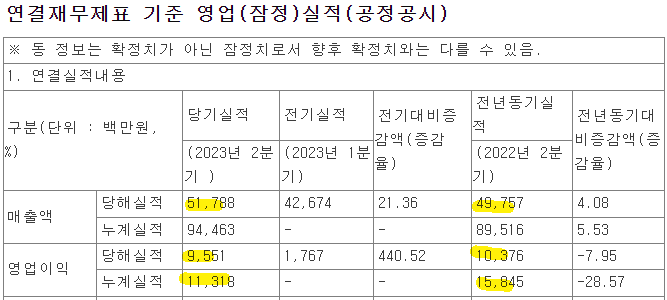

1. 메디톡스 2분기 실적이 발표됨. 매출액은 yoy 증가했지만, 영업이익은 하락함. 이익률이 떨어짐. 8/7 장중 시총은 1조 4500억 원 수준임. 203,000원임.

2. 2분기 실적을 IR 자료에서 뜯어보면, 2분기 IR

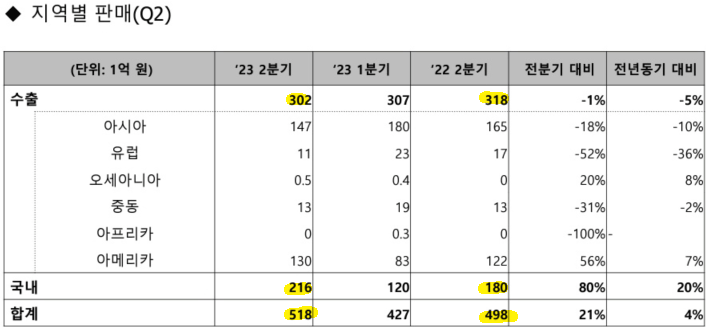

3. 수출이 조금 줄고 내수가 조금 늘어남. 수출은 환노출, 분기별 기복 있어서 2분기 수출이 1분기대비 정체라고 해서 업황을 논할 수준은 아님.

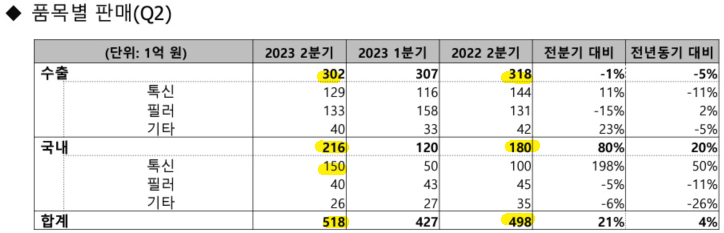

4. 품목별로 내수에서 톡신이 증가함. 코어톡스임. 동사의 고가형 보톡스임.

5. 고가형 판매가 늘었는데 이익률이 왜 줄었나?

- 환율 영향. 2분기 환율이 많이 하락함.

- 미국 BLA 신청 준비 인력 대거 채용으로 판관비 증가. 더이상 큰 증가 없다고 함.

6. 주가는 2분기 내내 하락하고 있음.

7. 보따리상 물량은 꾸준히 늘어나는 듯. 내수로 잡힘.

8. 뉴럭스(저가형)는 식약청 승인을 기다리고 있음. 승인 시기에 대해선 회사에서 말을 아끼고 있는 듯. 식약청 심사가 까다롭다고 함.

9. 뉴럭스는 코어톡스와 고객이 다름. 카니발리가 발생하지 않음. 범용형이라 매출상승 기여가 더 크다고 판단됨.

10. 뉴럭스의 원가율은 10% 언더님. 판관비는 이미 지출하고 있는 고정비임. 뉴럭스 판매의 90% 전후가 영업이익라는 말임.

11. 뉴럭스 판매가 분기 100억 정도 받쳐 주면, 영업이익 기준 800억 정도 사이즈는 될 듯함.

+ 뉴럭스+코어톡스 합쳐서 분기 250억 매출 기대.

+ 3, 4분기 실적이 좀 더 잘 나오는 경향이 있음. 7월부터 코어톡스 판매량이 더 증가한 듯.

12. 베인캐피탈이라고 있음. 2022년까지 휴젤의 대주주였음. 그 후 2022년 GS컨소시엄에 매각됨. 현재 휴젤의 대주주는 투자(Aphrodite Acquisition Holdings LLC)목적 SPC임. GS컨소시엄이 아프로디테 홀딩스임.

주) GS가 인수시, NH투자증권이 주식을 담보로 돈을 5,450억원 빌려줌.

13. 어제 저녁 (8월 7일) 루머가 하나 나옴. 휴젤 균주가 문제가 없다는 루머가 있었음.

14. 특정인이나 기관이 말한 내용은 공신력이 없음. 재판장에서 판단할 내용임. 정말 저렇게 말했다고 해도 찌라시라고 봐야 할 듯.

15. 휴젤과 ITC 소송 관련하여, 현재 휴젤이 균주를 ITC에 제공했고, 미국에서 염기서열을 확인 중인 듯 함.

16. FDA BLA 신청건은 진행중인 듯 (사측 확인)

17. 공매도 관련 소문이 있음. 특정 창구에서 무차입 공매도(국내에선 불법임) 물량 있다는 얘기임. 현 수준에서는 단순 참고할 소문 수준이라고 판단됨.

큰 투자아이디어에는 변화가 없는 듯 하고, 실적이 더 빠질 가능성은 적을 듯 합니다. 참고 부탁 드립니다.

Disclaimer

- 본 보고서는 오렌지 보드에 독점 기고합니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.