Stalk0218의 팜

리포트 13

리포트662년 전

코텍 _ 보여줄게 완전히 달라진 나

코텍 ㅇ 코텍은 87년 설립, 01년 상장한 산업용 모니터 제조/판매 기업 ㅇ 현재 인천 연수구에 본점 및 제조시설이 있으며 기존 제조공정의 대부분을 현재 인건비가 싼 베트남으로 옮기고 있음 ㅇ 원래 사업은 카지노가 66%, 전자칠판이 30%, 나머지 의료기기 모니터 등이 차지하는 구조였으나 적자가 심한 전자칠판 사업을 23.8월 정리함. ㅇ 사실 상 23년 매출의 90% 정도는 카지노 모니터 사업이라고 보면 되고, 24년에도 90%이상 카지노

- 상승여력 51%

- 수익 54%

리포트662년 전

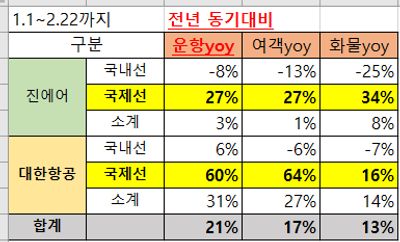

한국공항(2) _ 4분기 실적 분석과 향후 전망

한국공항 감사보고서가 떳다. 주변 사람들이 나한테 한국공항의 리스크가 뭐냐고 물어보면 반 우스갯 소리로 '감사보고서' 미제출이라고 했었는데. 이제 그 유일한 리스크(?)가 해소되었다 ㅎㅎ 우리는 4분기 세부 실적을 보려고 사업보고서를 많이 기다리지만 사실 감사보고서가 먼저 뜨면 그냥 그걸 보면 된다. 주총 공고에 붙은 사업내용 요약을 봐도 되지만 거긴 주석이 빠져있기 때문에 사실 감사보고서 정도는 떠야 제대로 내용을 볼 수 있다. 아무튼 잡소리

- 상승여력 88%

- 수익 72%

리포트663년 전

태웅 _ (2) 왜 지금 태웅을 보는가?

태웅을 봐야 하는가?" 투자 아이디어와 리스크를 설명하기에 앞서 내가 지금 태웅을 다시 보는 이유를 설명하겠음. 우선 나는 상방보다 하방을 중시하는 투자자이다. 이게 전업이 되면서 더 강해졌는데, 나는 모두가 지금 현재 관심을 갖는 기업에 대해 비중있게 투자하는 것에 대해 늘 경계심을 갖고 있다. 그 부분이 대부분 가격에 반영된 만큼, 이제 내가 생각한 시나리오가 맞지 않을 경우 하방이 뚫리기 때문이다. 그래서 절대적으로 기대감이 낮은, 그리고

- 상승여력 158%

- 수익 97%

리포트663년 전

태웅 _ (1) 처음부터 후반에 모든 것을 걸 속셈이었나?

태웅임. 작년 3분기 서프가 나고 너무 빠르게 주가가 선반영되기도 했고, 그 때 마침 마이크로컨텍솔을 사야 되어서 보내줬던 기업인데. 최근 다시 내가 원하는 가격대로 와줘서 감사한 마음으로 다시 매수한 기업. 사실 태웅이 풍력 쪽 투자하는 분들은 알만한 회사라 딥하게 소개하지 않아도 되지만, 그래도 시총 3천억 짜리라 모르는 분들도 많을 거 같아서 일단 간략히 어떤 회사인지 소개하고, 그 다음 간단한 투자아이디어와 리스크 정도를 언급하고 글을

- 상승여력 158%

- 수익 97%

리포트663년 전

삼성전자우에 투자하는 이유

삼성전자우를 매수했는가? 간단함. 삼성전자는 사실 의결권 이슈가 크지 않고. 배당은 삼성전자우가 더 줌. 삼성의 대주주 이재용 일가는 지금 상속세를 내야 되서 돈을 벌면 일단 배당을 하려고 하는 주주친화적인 모드임.(이건 계속될 거라 봄) 근데 지금은 삼성이 배당을 할 여력이 안됨. 그러니 당연히 배당 메리트가 크게 없고 외국인이나 패시브가 거래하기 좋은 삼성전자 쪽이 더 수요가 많아서 우선주와 괴리가 벌어져 있는 상태임. 나는 이게 다시 삼성

- 상승여력 67%

- 수익 187%

리포트663년 전

한국공항 _ 올 여름 비행기 티켓을 끊으셨다면?

한국공항이 뭐야? 공기업인가?" 라고 물으신다면! 오늘 소개할 회사는 한국공항임. 사람들이 보통 그게 뭐야? 라고 할만한 회사이므로 간단히 회사 사업소개하고 그 다음 간단한 투자아이디어와 리스크 정도를 언급하고 글을 맺을 것. 원래 글을 상당히 디테일하게 쓰는 편이었는데, 뭔가 올해부터는 좀 간략하게 핵심 위주로 정리해서 쓰는 방향으로 바꾸기로 함. 너무 길면 읽는 사람도 지치고 쓸데없는 정보들(투자에 필요하지 않은?)을 너무 과다하게 제공해서

- 상승여력 107%

- 수익 72%