전략적가치투자의 팜

알테오젠, 키트루다SC 임상3상 성공!

전략적가치투자

2024.11.20

알테오젠은 국내 바이오주 가운데 가장 주목받은 종목이기도 합니다.

텐베거를 기록한 종목인만큼 바이오주의 꿈을 그대로 실현시킨 종목이기도 한데요,

이번에 키트루다SC 관련 추가소식이 나와 체크해 보겠습니다.

알테오젠의 키트루다SC 임상 3상의 탑라인이 공개되었는데,

비열등성을 입증하였습니다.

비열등성은 열등하지 않다는 의미로 기존 제형에 비해

SC제형의 효능이 떨어지지 않는다는 좋은 결과였죠.

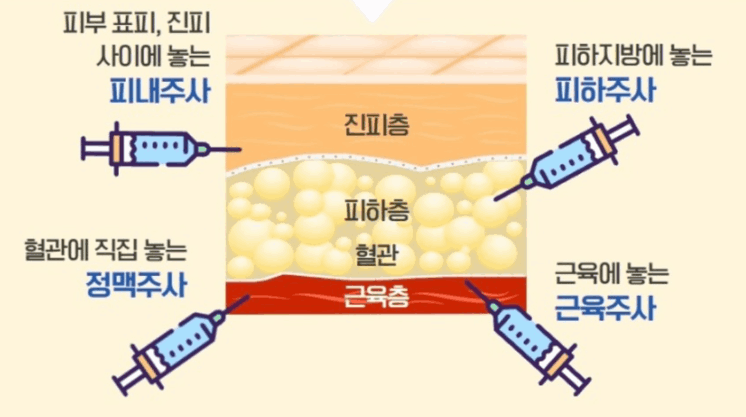

키트루다는 머크사의 면역항암제 입니다.

그런데, 정맥주사 방식이여서 단점이 있습니다. 정맥주사(혈관주사) 방식은

짧게는 30분~2시간 정도 투약시간이 걸리고 투약자체의 불편함도 있거든요.

하지만, 알테오젠의 SC(피하주사) 방식은 평균 2~3분이면 투약이 가능하고,

편의성도 크게 개선하였습니다.

이로 인해 입원비용 감소와 각국의 의료보험 재정지출 감소 효과까지 기대된다고 합니다.

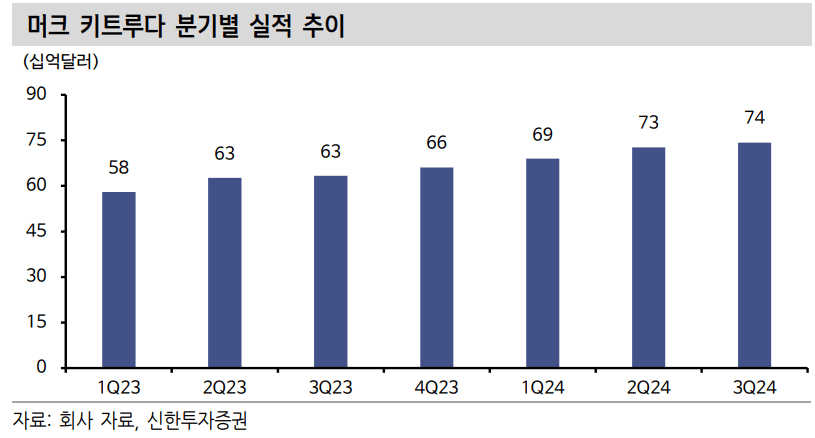

키트루다는 올해 처음으로 3분기 매출만 10조원을 달성했습니다.

머크는 이번 3상의 결과를 기반으로 모든 적응증을 승인할 것으로 보입니다.

추후 50% 이상의 SC제형 전환이 기대됩니다.

키트루다의 매출은 매 분기 꾸준한 증가세를 보이고 있습니다.

성장자체는 내년정도면 정점을 찍을 것으로 보이지만,

여전히 머크의 주요 제품으로 자리잡을 가능성이 높습니다.

이번 임상의 자세한 데이터는 학회를 통해서 발표될 것으로 보이고,

내년초 쯤으로 글로벌 허가신청이 기대됩니다.

년초를 전후로 알테오젠이 다시 주목받을 수 있는 이유입니다.

단계별 마일스톤 1.4조원은 출시 후 2년내 모두 인식할 것으로 보이고,

판매로열티를 5%로 가정시 연간 1조원 이상의 인식이 기대된다고

신한투자증권에서는 추정하고 있습니다.

이로써 알테오젠의 주요 파이프라인에 대한 재조명도 이뤄질 것으로 보입니다.

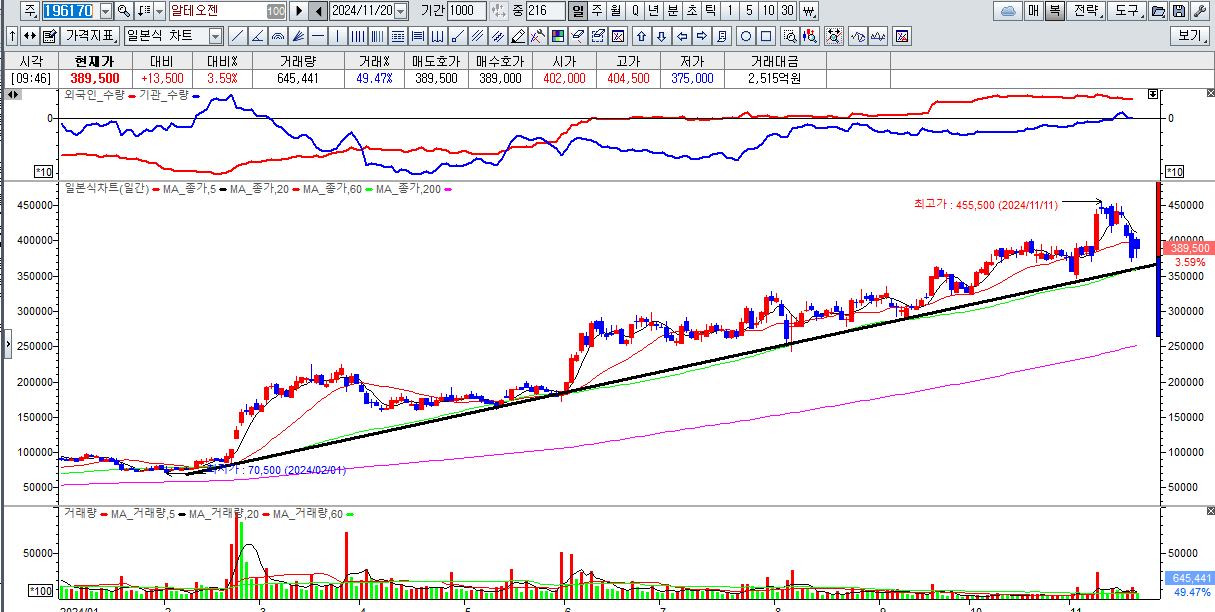

알테오젠의 일봉차트를 보면, 키트루다SC 3상 성공 이슈로 상승중이지만,

상승폭은 제한적인 모습입니다. 그동안 키트루다SC 모멘텀이 상당부분 반영된 영향이기도 합니다.

다만, 아직 기술적으로 상승추세를 깨지 않은 상황이고

알테오젠의 기업가치가 이전보다 훨씬 높아졌다는 부분도 사실인 만큼

눌림 후의 재반등을 기대해 봐야 할것 으로 보입니다.