전략적가치투자의 팜

국내 조선주의 매력은?(한화오션, 삼성중공업, HD한국조선해양)

전략적가치투자

2025.01.15

최근 국내 조선주의 랠리가 상당히 강력하게 진행중입니다.

시장이 반등 후, 매물부담을 받는 위치임에도 강세를 보인다는 것은

그만큼의 매력이 있다는 의미겠죠?

국내 조선사의 매력을 크게 3가지로 살펴보도록 하겠습니다.

우선, 국내 조선사의 견고한 수주경쟁력 입니다.

고부가선박 위주의 수주가 확대되면서 수익성 개선이 진행중인데요,

벌크선과 컨테이너선 등 비교적 건조가 쉬운 선박은 중국업체의 점유율 확대가

상당부분 진행중이지만 LNG선을 비롯한 고부가 선박은 한국 조선사들의 경쟁력이 높습니다.

고부가 선박은 마진에서도 유리하고 선가 협상도 유리하다는 점을 생각해보면

업황호조 효과를 직접적으로 누리고 있는 것으로 볼 수 있습니다.

한국과 미국의 조선산업 협력 기대감이 부각되는 부분도 긍정적입니다.

트럼프 당선인은 미국 조선 방산부문의 경쟁력 강화가 필요하다고 자주 이야기하고 있는데요

한국과의 협업이 필요하다는 점도 직접적으로 언급했죠.

산업통상자원부 장관은 간담회에서 트럼프 행정부는 해군력을 강화하고

관련된 조선업을 강화하려는 수준의 제도 개편을 진행할 것이라고 언급했고,

로이터통신은 미국 무역대표부가 중국이 조선 및 해운시장을 장악하기 위해

불공정한 수단을 동원해 왔다고 보도하기도 했습니다.

중국업체의 제재로 인한 국내업체의 반사수혜가 기대되는 부분이기도 합니다.

해상플랜트는 육상플랜트보다 설계 및 건조 난이도가 훨씬 높습니다.

육상플랜트는 공간과 무게 제약이 거의 없죠.

움직이지 않는 단단한 땅에서 진행하기 때문에 변수도 많지 않습니다.

해상플랜트의 경우 공간도 더 한정되어 있고 무게에 대한 부담도 항상 고려해야 합니다.

국내 조선사들의 해상플랜트 경쟁력은 세계 최고 수준입니다.

지속적으로 우상향중인 원/달러 환율 상승도 조선업 수익성에 긍정적입니다.

선박건조 대금은 대부분 달러로 받게 됩니다.

환율이 높으면 달러로 받은 자금을 원화로 환전할 때 이익이 더 커지게 됩니다.

글로벌 수주가 지속되는 상황에서 환율까지 받쳐주니 실적 가시성이 더 높죠.

실제로 내년 1분기 국내 대형 조선사의 실적 컨센서스는 지속 상향 중입니다.

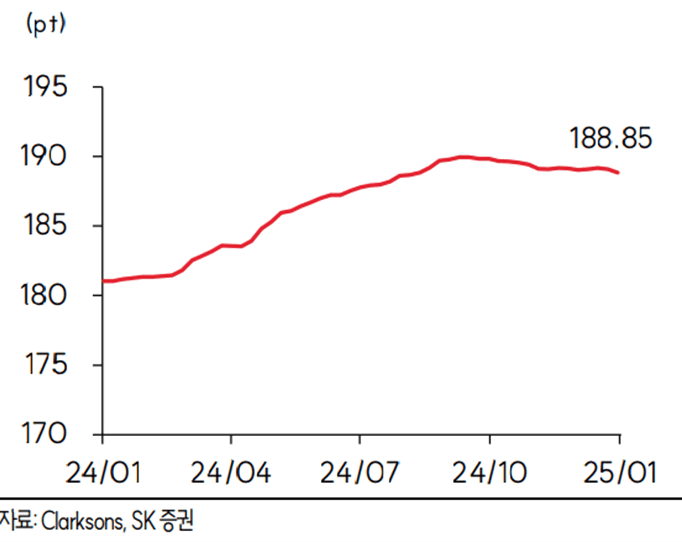

작년말부터 이어지던 신조선가지수 상승추이는 올해 주춤한 모습이나 꺾이는 모습도 아닙니다.

절대치로는 높은 수준을 유지중인 만큼 조선주의 이익기대감은 높게 유지됩니다.

물론, 신조선가지수가 추세적으로 꺾이는 시기가 오면 그때는

조선주에 대한 비중조절이 필요할 것입니다.

견고한 수주 경쟁력 및 미국의 중국견제와 한국과의 협업 기대감 그리고 높은 환율과 신조선가까지.

현재 조선주를 둘러싼 환경은 모두 우호적입니다.

다만, 현재 주가는 이런 기대감을 대부분 반영하고 있다는 생각도 들죠.

현재 조선주 대부분은 신고가 패턴을 그리고 있기 때문에 섣불리 매도할 필요는 없겠지만,

밸류 부담이 높아지는 상황에서 언제든 차익매물이 나올 수 있기 때문에 보유는 하되,

매일의 주가 흐름을 추적할 필요는 있어 보입니다.