전략적가치투자의 팜

삼성전자 5개의 이슈로 분석해보자

전략적가치투자

2024.10.17

개인투자자 분들께서 대중적으로 투자하는 종목이자 한국의 대표종목인 삼성전자.

하지만, 지금은 많은 분들께 애증의 종목이기도 할 것 같습니다.

최근 주가가 너무 부진하기 때문이죠.

한국의 대표 기업인 삼성전자의 주가가 왜 이렇게 부진할까요? 반등의 기회는 없을까요?

최근 삼성전자를 둘러싸고 있는 이슈별로 하나씩 반등의 실마리를 찾아보도록 하겠습니다.

삼성전자에 대해서는 하고 싶은 말이 너무 많지만..

앞으로 자세한 이야기를 다룰 기회가 많을 것 같아 금일은 핵심만 간단히 짚어보겠습니다

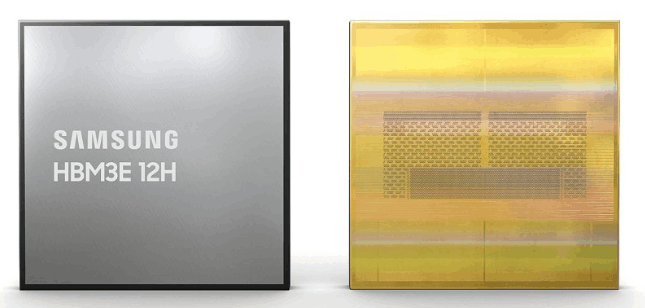

1. HBM 현재 삼성전자의 약세요인중 가장 큰 요인인 HBM이야기부터 해야겠네요.

HBM은 이제 많은 분들께 익숙하겠죠.

D램을 적층 하여 만들고 고성능 AI반도체를 만드는데 활용됩니다

AI반도체는 비메모리 반도체와 메모리 반도체를 합쳐서 만들어지는데

(많은 반도체가 앞으로도 메모리와 비메모리의 결합으로 나올 것입니다.)

비메모리에서는 엔비디아의 GPU가 메모리에서는 SK하이닉스의 HBM이 쓰입니다.

그리고, 이들 반도체를 패키징 하는 것은 TSMC입니다.

다시 정리하면, 엔비디아가 설계한 GPU를 TSMC가 생산하고

SK하이닉스의 HBM을 TSMC가 엔비디아의 GPU와 함께 패키징하여 AI반도체를 완성시키는 것입니다.

여기서! 삼성전자가 엔비디아에 HBM을 아직까지 공급하지 못하면서 시장에서 소외되기 시작했죠.

엔비디아 납품 퀄테스트 통과다 아니다 계속 이야기가 나오긴 했지만,

아직까지는 통과되지 못한 상황입니다.

결국 AI반도체 시장 성장의 과실을 엔비디아와 SK하이닉스 그리고 TSMC가 상당 부분 가져가고

삼성전자가 소외되었다는 것입니다.

2. 애매해진 위치 삼성전자는 글로벌 메모리반도체 시장의 1위기업으로 오랫동안 군림했습니다.

하지만, 이번 HBM이슈로 인해 SK하이닉스에 밀리면서 적어도 고부가 산업인

HBM에서는 SK하이닉스에 밀린 모습이죠(물론, 전체 메모리에서는 아직 삼성전자가 1위입니다)

그럼 다른 부분은 어떨까요? 파운드리 부분에 대한 투자의지를 계속 보이고 있지만,

아직 TSMC에 파운드리는 분명히 밀립니다.

또 비메모리부문도 투자하고 있지만 비메모리에서의 성과도 아직이죠.

현재 삼성전자가 영위하는 메모리반도체와 비메모리반도체 그리고

파운드리 모두 애매한 위치에 있다는 것입니다. 삼성전자의 주가 디스카운트 요인이죠. 하지만, 이건 너무 안좋은 부분만 부각한 경향이 있습니다.

설령 SK하이닉스에 글로벌 메모리반도체 1위를 내준다 해도 2위입니다.

그것도 아주 공고한 2위라는 것이고요. 삼성전자가 HBM을 포기한 것이 아니죠.

SK하이닉스에만 밀리고 엔비디아 납품이 안되고 있을 뿐.

글로벌 HBM시장에서 삼성전자의 점유율은 40%로 SK하이닉스에 이어 2위입니다.

또한, 엔비디아에 언젠가는 납품이 될 것입니다.

엔비디아 입장에서도 SK하이닉스에만 물량을 받는 게 부담이어서

삼성전자로부터 HBM를 받고 싶을 것입니다.

삼성전자도 차세대 HBM개발에 열을 올리고 있습니다

3. 기술 금일 삼성전자가 업계 최초로 25Gb GDDR7 D램을 개발했다는 이슈가 나왔습니다.

이번 제품은 24Gb의 고용량과 400Gbps 이상의 속도를 갖추고 성능,

전력효율 모두 개선된 것으로 보이고요. 내년부터 상용화가 기대됩니다.

현재 HBM에서는 2위이지만, 그 외 메모리 부분에 있어서는

여전히 글로벌 최강자의 모습을 보이고 있습니다.

또한, 추후 이슈가 될 CXL에서는 SK하이닉스보다 앞서 있다고 알려져 있죠.

(추후 CXL관련 포스트 기회가 있을 것 같습니다) 메모리반도체는 단순히 생각하면 저장장치이지만,

비메모리와 결합해 최상의 품질인 AI반도체를 만드려면

상당한 고난도 기술과 엄청난 자본이 들어갑니다.

삼성전자는 SK하이닉스와 마찬가지로 메모리반도체에 대한

대규모 투자를 장기간 이어온 만큼 앞으로도 메모리반도체가

어떤 형식으로든 변화되고 발전될 때 그 수혜를 크게 받을 수 있습니다.

4. 중국의 반도체 굴기 일부 투자자는 중국의 반도체 투자를 우려합니다.

실제로 중국은 자국의 반도체 기업에 엄청난 지원을 장기간 이어오고 있으며

중국의 메모리반도체 업체의 글로벌 시장 점유율도 최근 10%대까지 올라왔습니다.

물론, 이는 삼성전자나 SK하이닉스에 위협요인입니다.

다만, 메모리반도체는 성능별로 제조공정 차이가 상당히 큽니다.

현재 중국이 차지하는 메모리반도체는 대부분 보급형 래거시 부분이고

AI반도체에 쓰이는 고성능 메모리반도체까지는 진입하지 못했습니다.

언제까지고 중국이 진입하지 못한다는 것은 아니지만 단순 자금력 만으로

빠른 시일 내 고성능 반도체를 만들 수는 없습니다.

반도체는 장기간의 축적된 기술도 필요하고, 또 전공정/후공정/테스트 등

다양한 업체들과의 유기적인 협력도 필요합니다.

중국은 아직 타 반도체업체와의 유기적인 협력을 한국업체만큼 구축하지 못했습니다. 즉, 중국의 성장은 국내업체에 위협은 맞지만,

초고성능 메모리 부문을 중국이 위협하려면 아직 한참 멀었다는 것입니다.

5. 기회 금일 재미있는 기사가 있었는데요.

엔비디아와 TSMC의 파트너십이 흔들린다는 기사였습니다.

엔비디아가 새로운 AI 가속기 '블랙웰' 공개 이후 몇 주 동안

고전압 환경 테스트에서 실패했다고 말했는데, TSMC는 엔비디아가

블랙웰의 결함을 인지했음에도 생산을 서둘렀다고 보는 반면,

엔비디아는 블랙웰 생산이 늦어진 원인으로 TSMC의 새로운 반도체 결합 기술을

지목한 것으로 전해집니다.

만약 엔비디아와 TSMC의 관계가 흔들린다면 어떻게 될까요? TSMC를 대체할만한 파운드리는 현재 삼성전자밖에 없습니다.

물량 전체는 아니더라도 일부를 삼성전자가 받게 된다면 기회가 되겠죠?

또한, SK하이닉스와 엔비디아의 동맹도 언제까지 강하게 유지될 지 알 수 없습니다.

SK하이닉스가 어떤 이유로든 엔비디아와 관계가 멀어지면

엔비디아는 삼성전자밖에 대안이 없습니다.

쉽게 말하면 메모리반도체(HBM)와 파운드리 모두 글로벌 1위가 흔들리면

그 기회는 삼성전자가 우선 가져가게 된다는 것입니다.

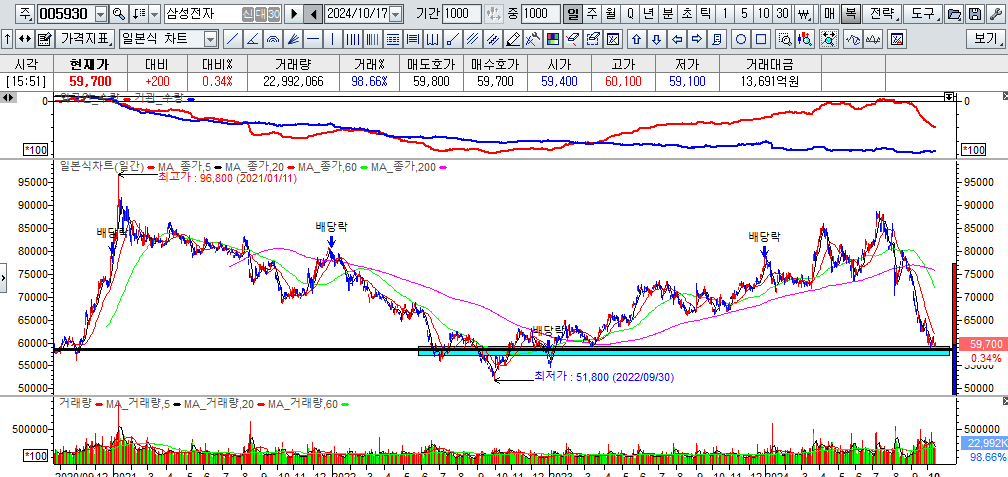

현재 삼성전자의 일봉상 주가위치 입니다.

현재의 위치가 타당하다 혹은 싸다 등 투자자의 의견은 모두 다를 것입니다만,

저는 6만 원단 이하의 가격은 충분히 매력적이라고 판단합니다.

외국인의 거센 매도가 주가를 압박하고 있지만,

외국인의 매도가 둔화되는 시기에 완만한 반등을 시도할 것입니다.

기술적으로는 하락추세인 만큼 추가조정을 염두해야 하지만

현 위치에서 분할매수로 접근한다면 반드시 수익을 가져다줄 것으로 생각됩니다.

삼성전자

댓글 0

0/1000

첫번째 댓글을 남겨주세요

0

0