전략적가치투자의 팜

한미반도체를 둘러싼 이슈 체크

전략적가치투자

2024.10.18

한미반도체는 AI반도체 시장 주요 수혜주중 하나로

개인투자자 분들의 사랑도 많이 받는 종목입니다.

주 생산품목인 TC본더를 SK하이닉스에 공급하고 있고,

SK하이닉스에서 만드는 HBM으로 비메모리반도체와 결합된

AI반도체를 만들기 때문이죠. 독보적인 경쟁력으로

3분기 좋은 실적도 확인되었습니다. 다만, 최근 여러 이슈들이

나오고 있어 체크해 볼 필요는 있어 보입니다.

1. 실적

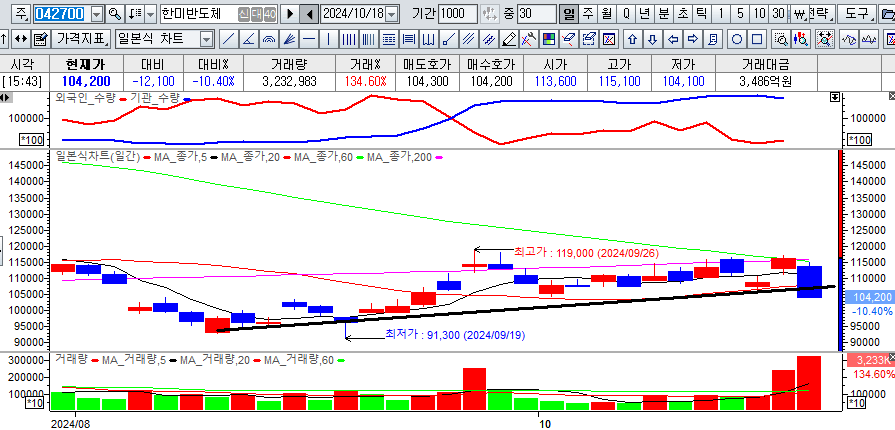

한미반도체의 3분기 매출은 2천85억원, 영업이익은 993억원

으로 좋은 실적을 발표했습니다. 시장 컨센서스인 영업이익 800억원을

상회하는 호실적 입니다. 이미 예정된 호실적 이기도 합니다.

보통 실적발표 전에 실적 컨센서스가 지속적으로 상향조정되는 종목은

좋은 실적을 보이는데, 이번에도 역시 예상대로 좋은 실적이 나왔습니다.

다음주에 실적발표가 예정되어 있는 SK하이닉스도

시장 예상치를 상회하는 실적을 발표할 가능성이 높습니다.

2. 설계변경

실적은 잘 나왔지만, 한미반도체의 노이즈는 여기부터 시작되는데요.

SK하이닉스가 HBM3E 8단에서 HBM3E 12단으로 설계를

변경하면서 출시계획 조정으로 한미반도체의 4분기 실적이

일시적으로 감소할 수 있다는 것입니다.

특히, AI버블에 대한 의구심으로 인해 현대차증권에서는

한미반도체의 목표가를 30만원에서 17만원으로 대폭 하향조정 합니다.

사실 목표가 하향조정은 어찌보면 예정된 부분일 수도 있긴 합니다.

국내 증권사의 경우 해당종목의 주가가 오르면 오르는대로

목표가를 상향조정하고, 해당종목의 주가가 하락하면 하락하는대로

목표가를 낮추니까요. 현재 한미반도체의 주가가 10만원초반인 것을

생각하면 목표가 30만원은 3배나 높은 수준이니 허황되 보이긴 하죠.

어차피 낮춰야할 부분이었습니다.

다만, 이에 대한 항의가 있었던것 같기도 합니다.

주가를 따라 목표가를 낮춘 것이라고 하더라도 거의 절반가까이

목표가를 낮추었으니까요. 그래서인지 현대차증권에서는 리포트를 정정합니다.

3. 리포트 정정(현대차증권)

정정된 리포트의 내용은 한미반도체의 경쟁력이

견고하다는 것인데요, 여기서 문제소지가 있는 문구가 나옵니다.

"SK하이닉스가 공급사 다변화 전략 차원에서

H사의 열압축접착장비(TC본더) 퀄테스트(성능평가)를 진행해 왔으나,

실제 평가기준 미달로 인해 탈락되었음을 확인했으며,

ASMPT 역시 동사(한미반도체)의 TCB 기술력과는

매우 격차가 큰 상황"이라는 내용인데요,

여기서 H사는 '한화정밀기계'를 말합니다.

한화정밀기계는 상장사인 한화인더스트리얼솔루션즈의

자회사이기 때문에 이에 따른 주가충격은

한화인더스트리얼솔루션즈가 받게됩니다.

4. 반박

한화정밀기계 관계자는 “현대차증권 리포트는 언론사 측

인터뷰를 그대로 실은 것으로 안다”며

“해당 리포트 내용에 대해 회사 측에 문의는 없었다.

IR담당자가 현대차증권 측에 연락을 취하고 있다”고 밝힙니다.

위의 리포트에는 퀄테스트의 탈락이 확인되었다고

되어있기 때문에 이에대해 정면 반박한 것이죠.

한화정밀기계측의 말이 맞다면 확인이 정확하게

되지 않은 내용을 확인되었다고 쓴 것이 됩니다.

5. 한미반도체와 한화인더스트리얼솔루션즈의 주가는?

앞으로 나올 추가내용을 확인해야겠지만,

어쨋든 한화정밀기계의 퀄테스트가 진행중인게 맞다면

한미반도체에겐 위협요인이긴 합니다.

TC본더 독점지위가 흔들릴 가능성이 생긴 것이니까요.

특히, TC본더 이후에는 하이브리드 본더가 새롭게

도입될 것으로 보이는데, 한미반도체뿐만 아니라

한화정밀기계도 하이브리드 본더에 진심인 모습입니다.

이 또한 한미반도체에게는 위협요인이 됩니다.

시장을 장악한 자가 있는 판이 흔들리면,

일단 장악한 자가 불리한게 생리이니까요. 지켜야 본전이라는 말입니다.

물론, 앞으로의 추가 이슈 확인은 필요해 보입니다.

반도체주 약세와 한미반도체를 둘러싼 여러 이슈들이 섞이며

주가는 하락하는 모습이었는데, 일단 일봉상 20일선이 이탈되어서

이 부분을 빠르게 회복하지 못한다면 당분간 주가는

지지부진한 흐름을 이어갈 수 있어 보입니다.

댓글 0

첫번째 댓글을 남겨주세요