전략적가치투자의 팜

삼성전자, 공포가 극에 달할 때

전략적가치투자

2024.11.13

미국증시와 국내증시의 디커플링이 극심하게 진행되는 상황에서

삼성전자를 보유하신 분들도 마음고생이 심하실 것으로 생각됩니다.

6만원 이하부터는 저평가 영역이라는 기사들도 많이 나왔지만,

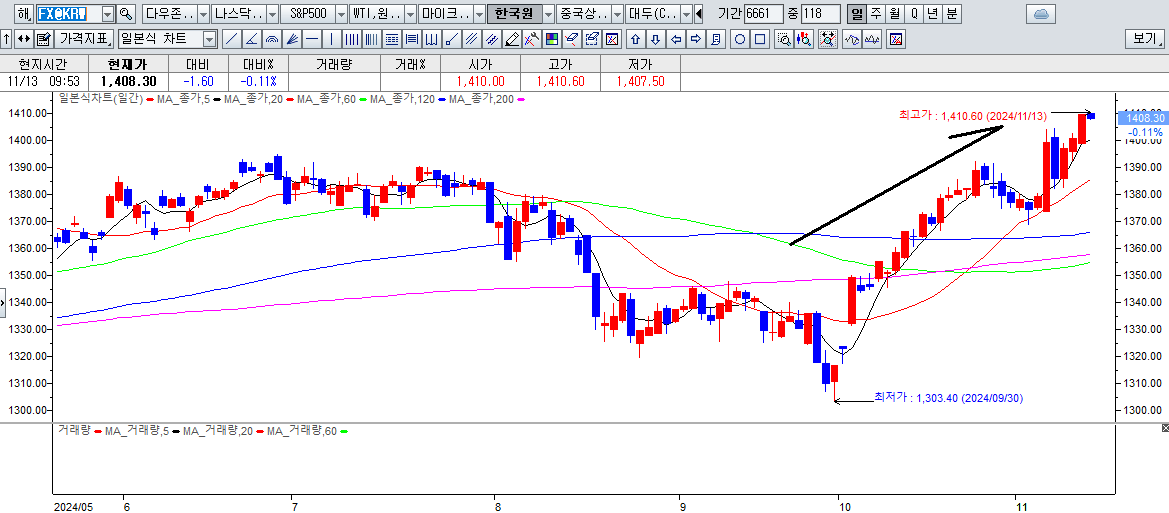

현재 주가가 5만원 초반수준까지 하락한 상황인만큼 현 주가를 만든 원인과

현 위치에 대한 분석도 필요해 보입니다.

우선, 현재 삼성전자의 주가 하락은 외국인 매도가 직접적인 원인입니다.

호재가 많아도 팔면 주가는 하락하고 악재가 많아도 사면 주가는 올라갑니다.

결국, 수급이 모든 것을 말하는데 외국인이 대규모 매도를 이어가는 상황이어서

주가도 버티기 어려운 것이죠.

외국인의 삼성전자 연속매도 원인은 물론 여러가지 이유가 있겠지만,

가장 대표적으로는 '환율'문제 입니다.

최근 원/달러 환율이 1,400원까지 돌파하면서 가파르게 상승하고 있는데

이렇게 환율이 급등하면 외국인 입장에서는 한국 주식을 가지고 있는 것 만으로도

환차손으로 인해 손해를 보게 됩니다.

한국 주식은 원화로 사는 것인데, 달러가 상승하면 추후에 원화로 매수한 주식을 팔고

달러로 바꿔갈 때 손해가 있기 때문이죠.

결국, 달러강세가 일단 멈추어야 외국인 매도가 줄어들고,

그 때 삼성전자의 반등이 있을 것입니다.

또한, 환율상승이 일단 멈추게 되면 삼성전자는 수출주이기 때문에

수출채산성 개선에 대한 기대감도 부각될 수 있습니다.(환율이 높은 위치에서 멈출 경우)

수급적으로 중요한 것은 환율의 절대적인 위치보다는 흐름이죠.

환율상승 흐름이 멈추어야 외국인 수급이 개선되고 그때 삼성전자도 제대로 반등할 것입니다.

트럼프의 정책 불확실성도 삼성전자 약세 요인입니다.

트럼프는 자국 우선주의를 공공연히 천명하고 있죠.

대외 강력한 관세정책과 리쇼어링 추진

그리고 대중국 반도체 수출규제와 반도체 보조금 폐지 등.

국내 반도체 업체에는 악재가 될만한 요인이죠.

물론, 이런 부분들을 트럼프가 모두 시행할 수 있을지는 모르겠습니다만,

시장은 불확실성을 싫어하니까요.

트럼프 정책 불확실성은 내년까지 이어질 수 있는 부분입니다.

HBM관련이슈도 계속 나오죠.

SK하이닉스의 HBM을 따라잡으려면 2025년에도 어렵다는

이야기도 나오는데 당연한 이야기입니다.

HBM은 제조과정과 기술이 매우 까다로운

메모리반도체 기술의 최고봉이거든요(현재까지는)

엔비디아향 퀄테스트도 빨리 나오지 않아 답답하실 수 있는데 역시 당연한 것입니다.

퀄테스트라는것 자체가 많은 시간과 깐깐함이 동반되거든요.

모르는 이야기는 아닌데 아무래도 삼성전자 주가가 계속 하락하다 보니까

HBM 이야기가 반복해서 나오는 것이겠죠.

그렇다고 삼성전자가 HBM에서 아무것도 못하고 있는것은 아니죠.

구글과 아마존 등 주요 대기업에는 HBM을 공급하고 있습니다.

결론적으로 현재 삼성전자의 주가하락은 분명 과도해 보입니다.

PBR 1배가 깨졌다는 것도 역사적 하단부분에 근접하고 있다는 신호이기도 합니다.

과도한 주가하락이 주가상승을 의미하는 것은 아니지만

주가의 하방경직성을 강화시켜주는 요인이기는 합니다.

시간이 필요하겠지만, 보유하신 분들은 좀 더 긴 시각으로 보유해 나가셔야 할 것으로 판단됩니다.

댓글 0

첫번째 댓글을 남겨주세요