전략적가치투자의 팜

삼성전자, 엔비디아향 HBM 공급은 시간 문제

전략적가치투자

2024.11.25

삼성전자의 주가가 자사주 매입 이슈 이후 완만히 회복되는 과정에서 긍정적인 소식이 다시 나왔습니다.

엔비디아향 HBM공급 이슈 인데요, 물론 새로운 이슈는 아니지만

결국 엔비디아에 삼성전자의 HBM이 공급될 것이라는 기대감을 주기에는 충분했습니다.

젠슨황은 삼성전자의 AI 메모리칩의 납품 승인 작업 중이라는 언급을 했는데요,

5세대 고대역폭 메모리인 HBM3E 8단과 12단 모두 납품받는 방안을 검토하고 있다는

외신보도가 있었습니다.

그동안 삼성전자에서도 HBM 퀄테스트에서 의미있는 진전이 있었다고 밝혀왔음에도

엔비디아향 HBM 공급이슈가 약해진 이유는 이전 젠슨황의 언급 때문이었는데요.

젠슨황은 3분기 실적발표 후 컨퍼런스콜에서 메모리 공급업체로

SK하이닉스와 마이크론을 언급하면서도 삼성전자는 거론하지 않았습니다.

하지만, 이번 언급으로 삼성전자의 HBM 공급 기대감은 다시 높아질 수 있게 되었습니다.

사실 글로벌 HBM은 SK하이닉스와 삼성전자, 마이크론의 3파전으로 보면 되는데

마이크론은 국내업체의 상대가 되지 못하는 상황에서 SK하이닉스를

대체하거나 보완할 수 있는 기업은 결국 삼성전자밖에 없다는 것이죠.

그동안 삼성전자에 대한 장기적 시각을 긍정적으로 말씀드렸던 이유입니다.

현재 삼성전자의 전체 D램 매출에서 HBM이 차지하는 비중은 20%이하로 추정되는데,

4분기에는 30%까지 증가할 수 있을 것으로 기대됩니다.

다만, 삼성전자의 주가가 추가반등을 해도 상단이 제한될 가능성은 있는데요.

레거시반도체 부문의 전망은 좋지 않기 때문입니다.

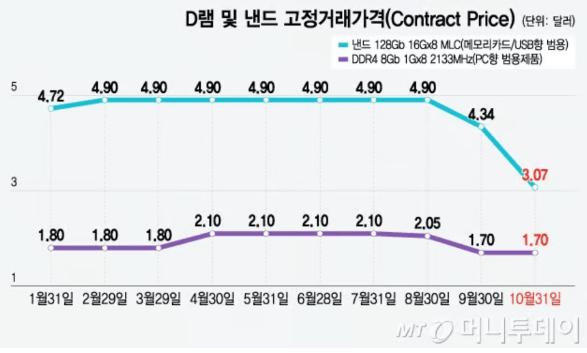

D램과 낸드의 고정가격 추이를 보면, 약세가 이어지고 있는데 수요부족의 문제도 있지만,

중국발 치킨게임 우려감이 크죠. 중국은 반도체굴기를 내세우며

반도체 부문에 상당한 지원을 장기간 진행하고 있고 이로 인해

레거시반도체 기술은 상당부분 올라온 상황입니다.

아무래도 범용 반도체이다 보니 공급에 민감하죠.

그렇다고 해서 중국업체가 국내반도체 업체의 기술력을 따라올 수 있다고

우려할 필요는 없습니다.

레거시 반도체와 HBM같은 고부가 반도체 기술은 전혀 비교대상이 아니니까요.

고부가시장에서의 경쟁력을 지켜나갈 수 있다면 국내 반도체업체의

성장은 장기적으로 이어질 수 있습니다.

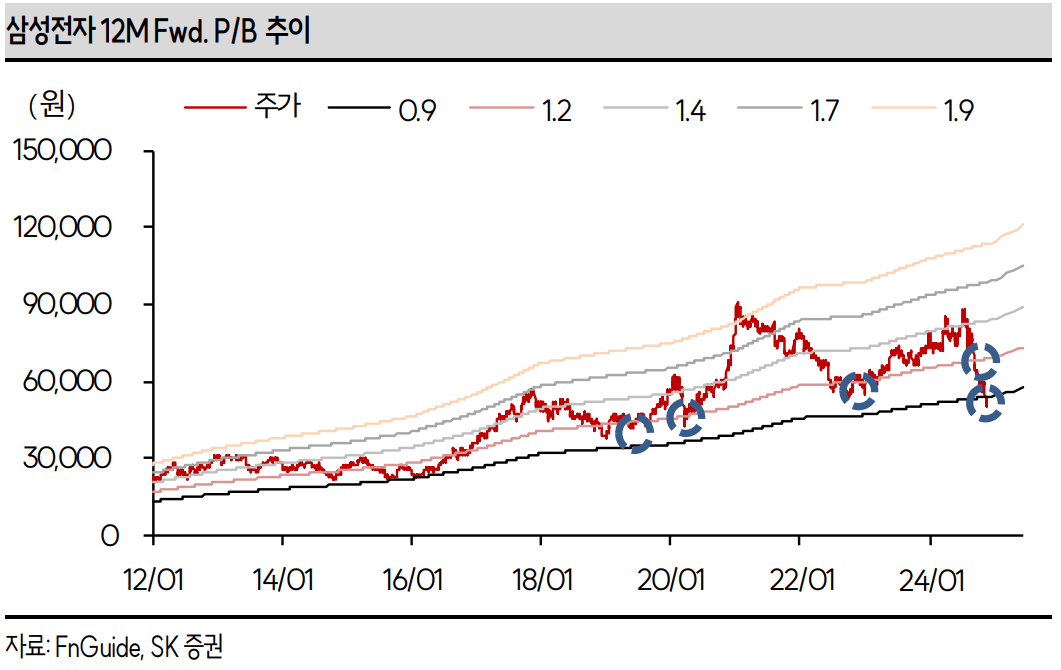

현재 삼성전자의 PBR은 0.9배 수준으로 주가의 하방경직성을 강화해줄 수 있는 부분이죠.

PER의 회복이 필요할 것 같은데 빠르면 내년 늦으면 내후년 정도부터

PER의 회복을 기대해볼 수 있을 것 같습니다.

PBR 하방경직을 생각하면 주가가 5만원대 초중반까지 밀린다면

신규매수나 추가매수를 염두해볼 수 있을 것으로 판단됩니다.

최근에는 이재용 삼성전자 회장이 국내 총수 중에서 유일하게 미국 유력 경제전문지

포천이 선정한 가장 영향력 있는 기업가 100인에 포함되었는데요,

이 회장은 포천이 발표한 비즈니스 분야 100인중 85위에 이름을 올리기도 했습니다.

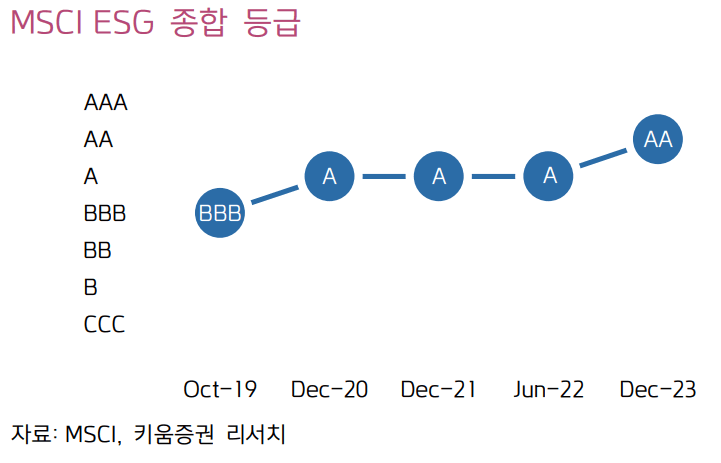

ESG부문에서도 꾸준히 성과를 내면서 AA 등급까지 올라왔죠.

삼성전자라는 기업 자체의 경쟁력은 여전히 견고합니다.

당분간 주가의 등락이나 지루함이 있을 수는 있지만 삼성전자의

장기 경쟁력을 의심할 필요는 없어 보입니다.

댓글 0

첫번째 댓글을 남겨주세요